Pengertian Laporan Arus Kas

“selanjutnya dilanjutkan dengan laporan laba rugi“

“selanjutnya dilanjutkan dengan laporan laba rugi“

Manfaat Laporan Arus Kas

- Informasi arus kas berguna sebagai indikator jumlah arus kas pada masa yang akan datang, serta berguna untuk menilai kecermatan atas taksiran arus kas yang telah dibuat sebelumnya.

- Laporan arus kas juga menjadi alat pertanggung jawaban arus kas masuk dan arus kas keluar selama periode pelaporan.

- Apabila dikaitkan dengan laporan keuangan lainnya, laporan arus kas memberikan informasi yang bermanfaat bagi pengguna laporan dalam mengevaluasi perubahan kekayaan bersih/ekuitas dana suatu entitas pelaporan dan struktur keuangan pemerintah (termasuk likuiditas dan solvabilitas).

Kegiatan Laporan Arus Kas

Aktivitas Operasi

Aktivitas operasi adalah aktivitas penerimaan dan pengeluaran kas yang ditujukan untuk kegiatan operasional selama satu periode akuntasi. Jumlah arus kas yang timbul dari aktivitas operasi adalah indikator utama untuk menentukan apakah operasi entitas telah menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi entitas, membayar deviden, dan melakukan investasi baru tanpa bantuan sumber pendanaan dari luar. Contoh dari kas aktivitas operasi yaitu pembayaran dan pendapatan piutang, pembayaran gaji, pengeluaran operasional, dan lain sebagainya. Laporan kas dari aktivitas operasi terdiri dari kegiatan atau operasi utama pada sebuah perusahaan yang secara langsung berimbas pada kas.

Aktivitas investasi

Aktivitas investasi adalah aktivitas penerimaan dan pengeluaran kas yang ditujukan untuk perolehan dan pelepasan aset tetap dan aset non tetap keuangan lainya. Pengungkapan terpisah arus kas yang timbul dari kegiatan investasi adalah penting karena arus kas tersebut mempersentasikan sejauh mana pengeluaran yang telah terjadi untuk sumber daya yang diintesikan untuk menghasilkan penghasilan dan arus kas masa depan. Contoh arus kas dari aktivitas investasi ialah penerimaan dari penjualan aset tetap, aset tak berwujud, dan aset jangka panjang lainya. Selain itu, pembayaran kas juga untuk memperoleh aset tetap, aset tak berwujud, dan aset lainnya.

Akitivitas pembiayaan

Aktivitas pembiayaan adalah aktivitas penerimaan kas yang perlu dibayar kembali dan atau pengeluaran kas yang akan diterima kembali yang mengakibatkan perubahan dalam jumlah dan komposisi investasi jangka panjang, piutang jangka panjang, dan utang pemerintah sehubungan dengan pendanaan defisit atau penggunaan surplus anggaran. Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan adalah penting karena berguna untuk memprediksi kliam atas arus kas masa depan oleh para penyedia modal entitas. Contoh arus kas yang timbul dari aktivitas pendanaan ialah penerimaan kas dari penerbitan saham, pembayaran kas kepada pemilik untuk memperoleh atau menebus saham entitas, penerimaan kas dari penerbitan obligasi, pinjaman, wesel, hipotik, dan pinjaman jangka pendek dan jangka panjang lain, pelunasan pinjaman, pembayaran kas oleh lessee untuk mengurangi saldo liabilitas yang berkaitan dengan sewa pembiayaan.

Perbedaan Metode Langsung dan Tidak Langsung

1. Perbedaan pertama , dari kedua metode ini hanya pada bagian aktivitas operasi perusahaan yang bersangkutan. investasi dan aktivitas dari pendanaan.

2. Perbedaan kedua, pada metode arus kas tidak langsung, perhitungan dimulai dari bawah ke atas pada laporan laba rugi, atau dimulai dari pendapatan bersih.

3. Perbedaan ketiga, pada metode langsung, akun-akun berikut ini :

- beban penyusutan,

- beban deplesi,

- beban amortisasi

- keuntungan dan kerugian

- utang

Dikeluarkan dari komponen Aktivitas operasi. Jadi akan tampak di laporan arus kas seperti berikut.

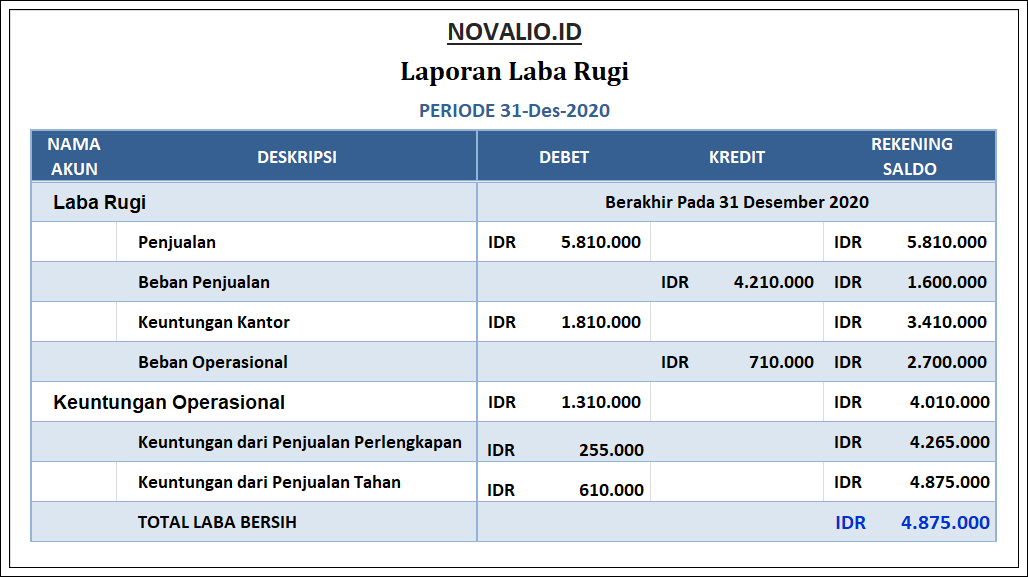

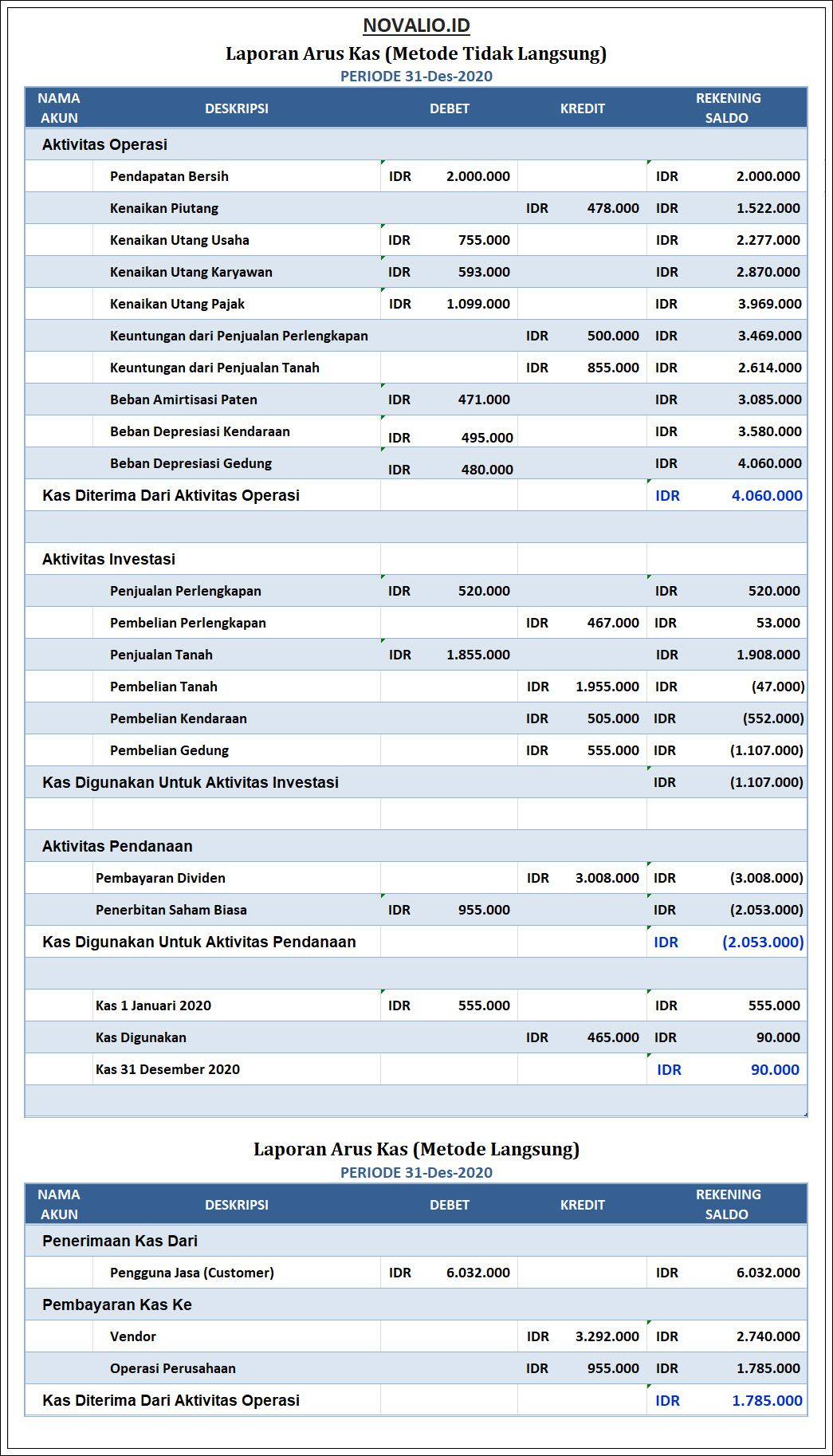

Contoh Laporan Arus Kas Metode Langsung dan Tidak Langsung

“Transaksi yang sifatnya non cash tidak boleh dimasukkan dalam laporan arus kas. Transaksi tersebut. Contohnya : Pembelian sebidang tanah dengan memberikan 2 buah mobil. Menukar tanah dengan saham biasa.”

Tujuan Laporan Arus Kas

Kesimpulan

Lebih banyak Anda MEMBACA , Lebih banyak hal yang Anda KETAHUI,Lebih banyak hal yang Anda PELAJARI, Lebih banyak Informasi yang ada DAPATI.

Demikian uraian singkat mengenai apa yang dimaksud dengan Cara Memubat Arus Kas atau Cash Flow Menyusun Laporan Keuangan Akuntansi Untuk Perusahaan dan Bisnis UKM. Informasi di atas hanya secuil dari kegiatan Perusahaan Multinasional yang sebenarnya. Semoga bermanfaat dan meningkatkan minat Anda untuk jadi lebih produktif.

Terima Kasih telah berkunjung, semoga apa yang anda simak di artikel ini dapat menambah wawasan dan juga pengetahuan yang lebih bermanfaat. 🙏”Terima Kasih“🙏