DEFINISI POSISI KEUANGAN

Posisi Keunagan (Balance Sheet) adalah merupakan salah satu komponen laporan keuangan yang sangat penting bagi sistem informasi untuk melengkapi laporan keuangan. Laporan posisi keuangan ini juga sering disebut sebagai Neraca (Statement Of Financial Position).

Laporan posisi keuangan atau neraca (statement of financial position or balance sheet) menyajikan aset, liabilitas, dan ekuitas suatu entitas pada suatu tanggal tertentu – akhir periode pelaporan. Neraca, disebut juga laporan posisi keuangan, merupakan sumber informasi utama tentang posisi keuangan perusahaan karena neraca merangkum elemen-elemen yang berhubungan langsung dengan pengukuran posisi keuangan, yaitu aktiva, kewajiban, dan ekuitas.

Penyajian laporan posisi keuangan berdasarkan urutan likuiditas unsur-unsur aktiva dan kewajiban juga diperbolehkan jika informasi yang dihasilkan dengan cara itu lebih relevan dan andal. Lembaga keuangan biasanya menyajikan neraca berdasarkan urutan likuiditas.

Aktiva lancar dan aktiva tidak lancar

Aset lancar atau aktiva lancar adalah aset yang:

» Diharapkan dapat direalisasikan, atau terjual, atau digunakan dalam siklus operasi normal

» Dimiliki dengan tujuan untuk diperdagangkan

» Diharapkan akan terealisasi dalam jangka waktu dua belas bulan setelah periode pelaporan

» Berupa kas atau setara kas, kecuali yang dibatasi pertukaran atau penggunaannya untuk menyelesaikan liabilitas sekurang-kurangnya dua belas bulan setelah periode pelaporan.

Aktiva yang tidak termasuk dalam salah satu kategori di atas merupakan aset tidak lancar.

Contoh aktiva lancar adalah:

» Kas, bisa berupa kas dalam rekening koran dan tabungan di bank atau kas kecil (uang persediaan).

» Investasi jangka pendek dalam saham dan obligasi perusahaan lain (aset keuangan diperdagangkan).

» Piutang usaha (atau piutang dagang), yaitu jumlah yang akan diterima dari pelanggan terkait pengiriman barang/penyerahan jasa.

» Persediaan, yaitu produk yang tersedia untuk dijual kepada pelanggan.

» Beban dibayar di muka, yaitu jumlah yang dibayar untuk beban di masa depan.

Contoh aktiva tidak lancar dalam neraca adalah aktiva tetap, investasi jangka panjang, properti investasi, aset tak berwujud, dan aset lain yang bukan aktiva lancar.

Aset tetap atau aktiva tetap adalah aset yang digunakan dalam produksi barang dan jasa. Aktiva produktif ini bersifat jangka panjang yang meliputi:

» Tanah: properti tempat berdirinya fasilitas produksi.

» Gedung: struktur fisik tempat operasi perusahaan.

» Mesin dan peralatan: meliputi mesin operasi, kendaraan, komputer, dan lain-lain.

Investasi jangka panjang adalah aktiva yang dibeli oleh perusahaan untuk memperoleh manfaat jangka panjang. Investasi jangka panjang meliputi:

» Wesel tagih jangka panjang yang terutang kepada perusahaan (pelanggan atau pihak lain).

» Investasi dalam saham perusahaan lain yang dimiliki dengan harapan memperoleh dividen dan/atau kenaikan harga.

» Investasi dalam obligasi perusahaan lain yang dimiliki dengan harapan memperoleh bunga.

» Aktiva lain, contohnya tanah, yang dimiliki untuk jangka panjang (properti investasi).

Aset tak berwujud atau aktiva tak berwujud adalah aset jangka panjang yang manfaatnya tidak melekat pada substansi fisik aset itu. Contoh aset tak berwujud meliputi:

» Paten: klaim hukum untuk memproduksi dan menjual produk.

» Hak cipta: klaim hukum atas buku, seni, musik.

» Goodwill: diakui bila satu perusahaan membeli perusahaan lain dan harga belinya lebih tinggi dari nilai wajar aktiva bersih.

Utang lancar dan utang jangka panjang

Dalam laporan posisi keuangan atau neraca, yang dimaksud dengan kewajiban jangka pendek atau utang lancar adalah kewajiban yang:

» Diharapkan akan diselesaikan dalam siklus operasi normal

» Dimiliki untuk tujuan diperdagangkan (contohnya instrumen derivatif)

» Jatuh tempo untuk diselesaikan dalam jangka waktu dua belas bulan setelah periode pelaporan

Penyelesaiannya tidak bisa ditunda lebih lama lagi dari dua belas bulan setelah periode pelaporan

Kewajiban yang tidak termasuk dalam salah satu dari kriteria di atas, diklasifikasikan sebagai liabilitas jangka panjang.

Contoh utang lancar adalah:

» Utang usaha (utang dagang)

» Utang gaji

» Utang bunga

» Wesel bayar jangka pendek

» Bagian lancar utang jangka panjang

» Pendapatan diterima di muka

Utang lancar biasanya dilunasi dengan menyerahkan aktiva lancar (contohnya berupa kas).

Utang jangka panjang biasanya mencakup:

» Kewajiban yang berasal dari pembiayaan, contohnya penerbitan obligasi, utang sewa (leasing), dan utang bank jangka panjang

» Kewajiban yang berasal dari kegiatan operasi, contohnya adalah kewajiban pensiun dan kewajiban pajak tangguhan

» Kewajiban yang bergantung pada terjadi atau tidak terjadinya peristiwa tertentu di masa depan, contohnya adalah provisi terkait kewajiban garansi.

Contoh utang jangka panjang yang dimiliki perusahaan pada umumnya adalah:

» Wesel bayar, adalah jumlah yang terutang kepada bank atau kreditor lainnya dengan jatuh tempo lebih dari satu tahun.

» Utang hipotek, adalah jumlah yang terutang kepada perusahaan hipotek dengan jatuh tempo lebih dari satu tahun.

» Utang obligasi, adalah jumlah yang terutang kepada investor yang memiliki investasi dalam obligasi yang diterbitkan oleh perusahaan yang pembayaran pokok dan bunganya berjangka waktu lebih dari satu tahun.

Modal atau ekuitas

Kategori ekuitas dalam neraca perseroan terbatas mencakup dua komponen utama, yaitu “modal disetor” dan “laba ditahan” (seringkali disebut juga “saldo laba” atau “cadangan”).

Modal disetor adalah modal yang diperoleh ketika pemilik (pemegang saham) perusahaan yang berbadan hukum perseroan menyetorkan uang dan aset lainnya kepada perseroan. Komponen modal disetor meliputi:

» Modal saham, adalah bagian saham yang diterbitkan untuk mencerminkan kepemilikan.

» Agio saham, adalah selisih atau kelebihan jumlah yang disetorkan oleh pemegang saham.

Laba ditahan atau saldo laba adalah komponen ekuitas yang mencerminkan kelebihan laba yang diinvestasikan kembali dalam perusahaan setelah pembayaran dividen kepada pemegang saham. Laba ditahan merepresentasikan akumulasi modal yang dihasilkan perusahaan bagi para pemegang saham.

Perusahaan tertentu yang memiliki unsur penghasilan komprehensif lain akan menyajikan “akumulasi penghasilan komprehensif lain” dalam kategori ekuitas. Kategori ekuitas neraca konsolidasi juga akan menyajikan kepentingan non-pengendali.

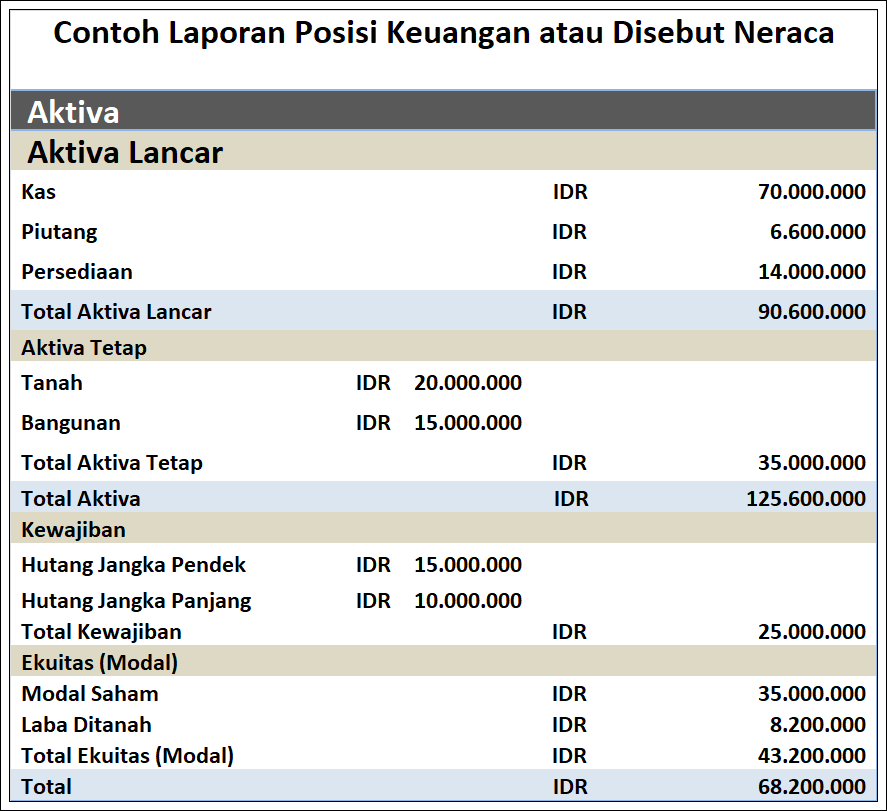

Bentuk dan contoh Laporan Posisi Keuangan atau biasa disebut dengan Neraca

Tujuan Laporan Posisi Keuangan

Apa Tujuan laporan posisi keuangan? Tujuan laporan posisi keuangan adalah untuk menyediakan informasi mengenai aktiva, kewajiban, dan aktiva bersih dan informasi mengenai hubungan di antara unsur-unsur tersebut pada waktu tertentu.

Keterbatasan Laporan Posisi Keuangan

Hal – hal yang menjadi keterbatasan laporan posisi keuangan adalah: Biaya historis; sebagian besar aset dan liabilitas dicatat pada biaya/harga historis. Meskipun informasi yang dicantumkan di dalam laporan posisi keuangan mempunyai keandalan tinggi, nilai wajar yang lebih relevan tidak dilaporkan.

Laporan posisi keuangan juga memiliki beberapa kelemahan, terutama terkait pengukuran atau penilaian unsur-unsur aset dan kewajiban perusahaan.

» Sebagian aset (aktiva) diukur dan disajikan dengan biaya perolehan atau biaya perolehan diamortisasi, bukan dengan nilai kini. Hal ini banyak dikritik karena tidak mencerminkan nilai wajar.

» Aktiva tak berwujud yang sebenarnya memiliki manfaat ekonomi tetapi sulit diukur nilainya secara objektif karena dihasilkan secara internal tidak boleh diakui dalam neraca. Contoh aset tak berwujud semacam ini adalah merek dagang yang dihasilkan secara internal.

» Neraca mungkin saja tidak melaporkan semua kewajiban, karena sebagian kewajiban sengaja disembunyikan melalui rekayasa akuntansi yang dikenal dengan istilah off-balance sheet financing.

» Pengukuran nilai sebagian unsur neraca melibatkan penggunaan pertimbangan dan estimasi, contohnya melalui estimasi masa manfaat aset tetap dan estimasi kewajiban garansi.

Lebih banyak Anda MEMBACA , Lebih banyak hal yang Anda KETAHUI,Lebih banyak hal yang Anda PELAJARI, Lebih banyak Informasi yang ada DAPATI.

Demikian uraian singkat mengenai apa yang dimaksud dengan Cara Menyusun Posisi Keuangan Atau Balance Sheet Untuk Membuat Laporan Keuangan Akuntansi Pada Bisnis UKM. Informasi di atas hanya secuil dari kegiatan Laporan Posisi Keuangan yang sebenarnya. Semoga bermanfaat dan meningkatkan minat Anda untuk jadi lebih produktif.

Terima Kasih telah berkunjung, semoga apa yang anda simak di artikel ini dapat menambah wawasan dan juga pengetahuan yang lebih bermanfaat. 🙏”Terima Kasih“🙏