Pengertian Jurnal Pendapatan

Jurnal Pendapatan adalah transaksi yang digunakan untuk mencatat pendapatan yang sudah diterima di muka. Jurnal ini harus dicatat agar tidak mengganggu roda aktivitas perusahaan.

Ada pun Jurnal Pendapatan secara spesifik berdasarkan jenis, sesuai kebutuhan usaha dan perusahaan, Pembahanasan ini mencangkup :

Baca Jurnal Pendapatan Secara Spesifik

Tujuan Jurnal Pendapatan

Jurnal Pendapatan (Revenue Journal) dingunakan hanya untuk mencatat pendapatan yang diterima secara kredit. Pendapatan yang diterima secara tunai langsung dicatat di jurnal penerimaan kas, tanpa melalui jurnal pendapatan.

Fungsi Jurnal Pendapatan

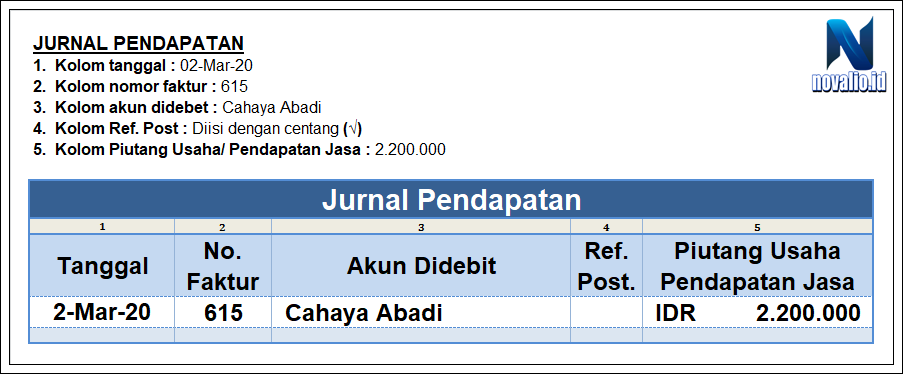

Fungsi Jurnal Pendapatan adalah Pendapatan umumnya dicatat dijurnal pendapatan ketika perusahaan mengirimkan faktur ke pelanggan. Faktur (invoice) adalah tagihan yang dikirim kepada pelanggan perusahaan. Setiap faktur biasanya diberi nomor secara berurutan sebagai referensi di masa depan seperti gambar di bawah ini.

Sebagai contoh asumsikan bahwa pada tanggal 2-Mar-20 Novalio mengeluarkan faktur nomor 615 kepada Cahaya Abadi untuk jasa yang telah diberikan senilai IDR 2.200.000. Transaksi ini dimasukkan ke dalam jurnal pendapatan, ditunjukkan dalam gambar berikut:

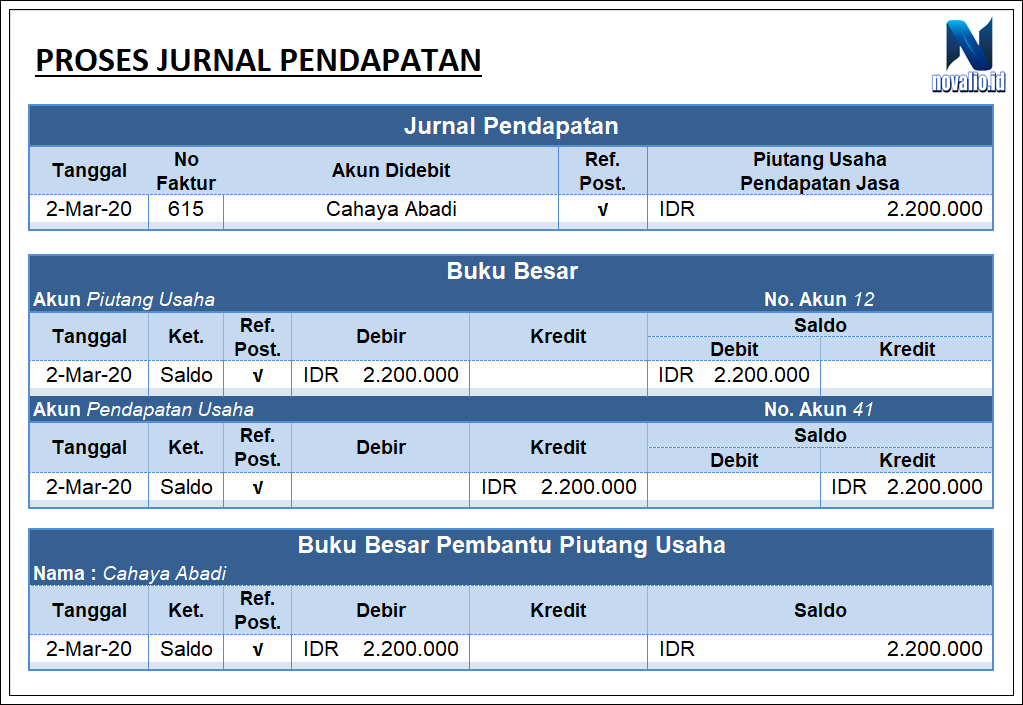

Proses Jurnal Pendapatan yang ditunjukkan dalam gambar diatas adalah sebagai berikut:

Penjelasan :

1. Setiap akhir bulan, kolom jumlah dalam jurnal pendapatan dijumlahkan. Jumlah ini sama dengan jumlah debit bulanan pada akun individu dalam buku besar pembantu. Jumlah ini diposting dalam buku besar sebagai Debit (D) pada Piutang Usaha dan Kredit (K) pada Pendapatan Jasa, seperti ditunjukkan pada gambar diatas. Nomor akun Piutang Usaha (12) dan Pendapatan Jasa (41) kemudian dimasukkan jumlah jurnal penjualan dan diisi denga tanda centang (√) pada Ref. Post sebagai tanda bahwa posting telah selesai. Sebagai contoh gambar diatas menunjukkan bahwa jumlah bulanan IDR 2.200.000 telah diposting sebagai debit Piutang Usaha (12) dan sebagai kredit Pendapatan Jasa (41).

2. Setiap transaksi diposting secara individual ke sebuah akun pelanggan dalam buku besar pembantu piutang. Posting (Pemindah Bukuan) ke akun pelanggan seharusnya dilakukan secara rutin. Dengan cara ini, saldo pelanggan akan menunjukkan saldo terkini. Akun pelanggan biasanya bersaldo debit. Bentuk akun tiga kolom ditunjukkan dalam gambar diatas. Sebagai contoh diatas menunjukkan posting IDR 2.200.000 mendebitkan akn Cahaya Abadi dalam buku besar pembantu piutang. Setelah posting, Cahaya Abadi memiliki saldo debit IDR 2.200.000.

3. Untuk menunjukkan asal dari ayat jurnal yang diposting ke buku besar pembantu, sumber ayat jurnal ini ditunjukkan dalam kolom Referensi Postingan (Ref. Post) dalam setiap akun dengan menuliskan huruf referensi. Sebagai contoh, Gambar diatas menunjukkan bahwa setelah IDR 2.200.000 diposting ke akun Cahaya Abadi, maka centang (√) pada kolom Ref. Post harus di isi.

Untuk mempermudah pembuatan Jurnal Pendapatan, dan mendapatkan efisiensi pencatatan tanpa harus memasukkan beberapa akun laporan berulang kali, Anda bisa mengandalkan Novalio . Demikianlah pembahasan tentang Jurnal Pendapatan dan Postingan untuk UKM dan Perusahaan Semoga Artikel indi dapat membantu pembaca untuk lebih mengetahui informasi akuntansi secara detail dan juga bermanfaat .