Contoh Jurnal Umum dan Jurnal Khusus untuk Perusahaan Dagang Beserta Fungsinya

Jurnal (Journal) adalah catatan akuntansi permanen yang pertama (book of original entry), yang digunakan untuk mencatat transaksi keuangan perusahaan secara kronologis dengan menyebutkan akun yang di Debit maupun yang di Kredit. Jurnal dibagi menjadi 2 bagian, yaitu Pertama Transaksi belum dibayar ( prepayments ), terdiri dari beban belum dibayar (prepaid expenses) dan pendapatan (unearned revenues). dan Transaksi dibayar ( accruals ), terdiri dari beban dibayar dan pendapatan (accrued revenues).

Setiap entitas memiliki cara sendiri untuk mencatat setiap transaksi yang sedang berjalan, berikut ini ada beberapa jenis Jurnal yang sering digunakan.

1. Jurnal Umum

jurnal umum adalah catatan dari setiap transaksi keuangan yang terjadi selama perusahaan beroperasi. Jurnal umum Digunakan untuk mencatat transaksi-transaksi yang tidak masuk dalam jurnal khusus, misalnya pencatatan depresiasi aset tetap.

Keterangan:

1) Kolom Tangggal Diisi dengan tanggal terjadinya transaksi secara berurutan dengan kronologis terjadinya transaksi.

2) Kolom Deskripsi Diisi dengan nama akun yang d

3) Kolom Feferensi Digunakan untuk mencatat nomor akun ketika jurnal diposting ke buku besar. Sebelum diposting kolom tersebut kosong.

4) Kolom Debet Diisi sesuai dengan nominal transaksi

5) Kolom Kredit Diisi sesuai dengan nominal transaksi

Catatan : Posting adalah pemindahan informasi akuntansi dari jurnal ke buku besar yang sesuai agar hasilnya dapat dirangkum. Posting dapat dilakukan setiap hari atau berkala sesuai kebijaksanaan perusahaan.

Kolom referensi pada jurnal umum digunakan untuk mencatat nomor akun ketika jurnal diposting ke buku besar. Sebelum diposting kolom tersebut kosong. Kecuali pada saldo awal, kolom referensi diisi dengan tanda checklist (√) karena saldo awal sudah dicatat dalam buku besar.

Sedangkan kolom referensi pada buku besar berisi jenis dan halaman jurnal tempat transaksi tersebut dicatat. Misalnya memposting kas dari jurnal penerimaan kas halaman 1, kolom referensi pada buku besar dapat diisi dengan (JKM-01). Khusus untuk saldo awal buku besar, kolom referensi diisi dengan tanda checklist (√) karena saldo berasal dari neraca saldo awal perusahaan.

2. Jurnal Khusus,

Jurnal Khusus digunakan untuk mencatat transaksi-transaksi secara spesifik berdasarkan jenis, sesuai kebutuhan usaha dan perusahaan seperti berikut.

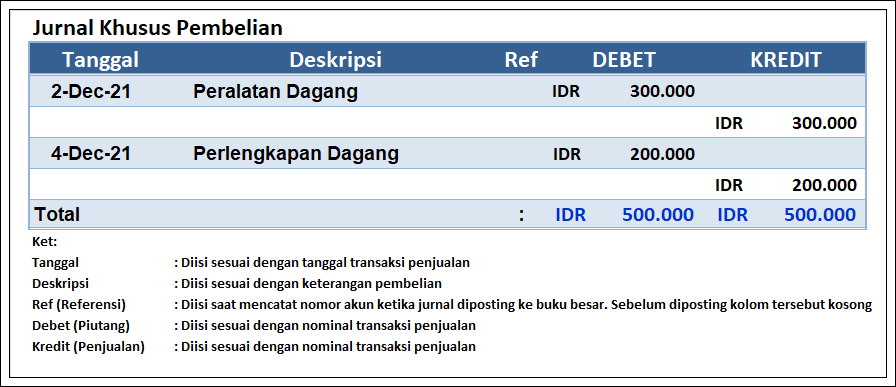

» Jurnal Pembelian

Jurnal pembelian adalah jurnal khusus yang digunakan untuk mencatat semua transaksi pembelian barang dagang dan barang lainnya dengan syarat kredit, yaitu pembelian yang menimbulkan kewajiban atau utang kepada supplier. Sebagai ilustrasi, Sebuah transaksi pembelian Dagang Cahaya Abadi Jaya pada bulan Desember 2020 seperti berikut.

02-Des-20 Dibeli secara kredit dari Toko Semangat, peralatan toko Rp. 200.000

04-Des-20 Dibeli secara kredit dari Toko Selamet, perlengkapan Rp. 300.000

Cara membuat Jurnal Khusus Pembeliannya seperti berikut.

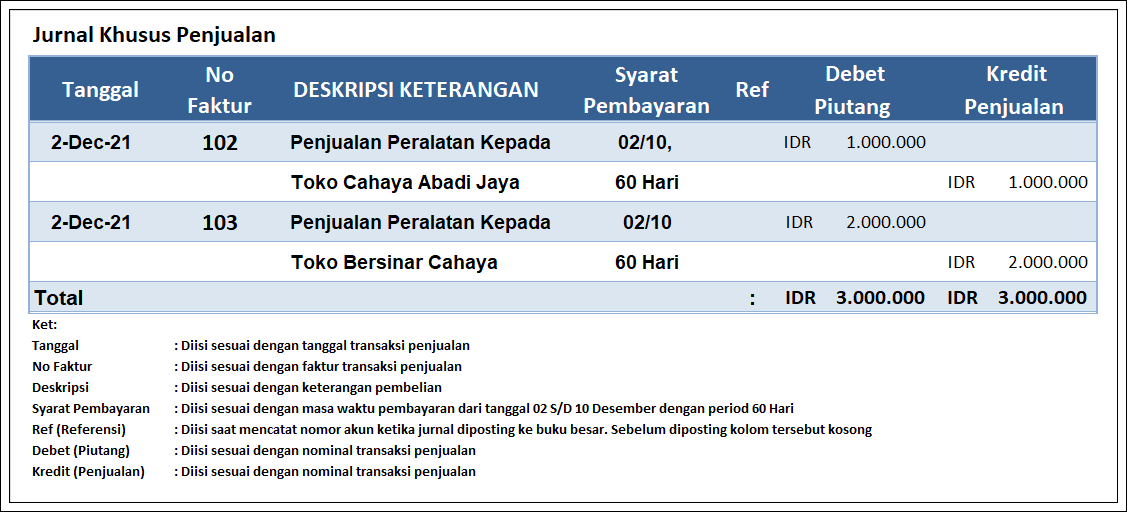

» Jurnal KhususPenjualan

Jurnal khusus penjualan ini berfungsi sebagai pencatatan transaksi penjualan barang dagang atau jasa yang biasanya dilakukan dengan pembayaran secara kredit. Sebagai ilustrasi, Pada bulan yang sama toko Semangat mencatat transaksi penjualan barang dangangannya sebagai berikut

02-Des-20 Dijual kepada toko Cahaya Abadi Jaya barang dagang sebesar Rp 1.000.000 syarat pembayaran tanggal 02/10 Des 21, time period 60 Hari dengan No. Faktur 102

02-Des-20 Dijual kepada toko Bersinal Cahaya barang dagang sebesar Rp. 2.000.000 syarat pembayaran tanggal 02/10 Des 21 time period 60 Hari No. Faktur 103

Cara membuat Jurnal Khusus Penjualan seperti berikut.

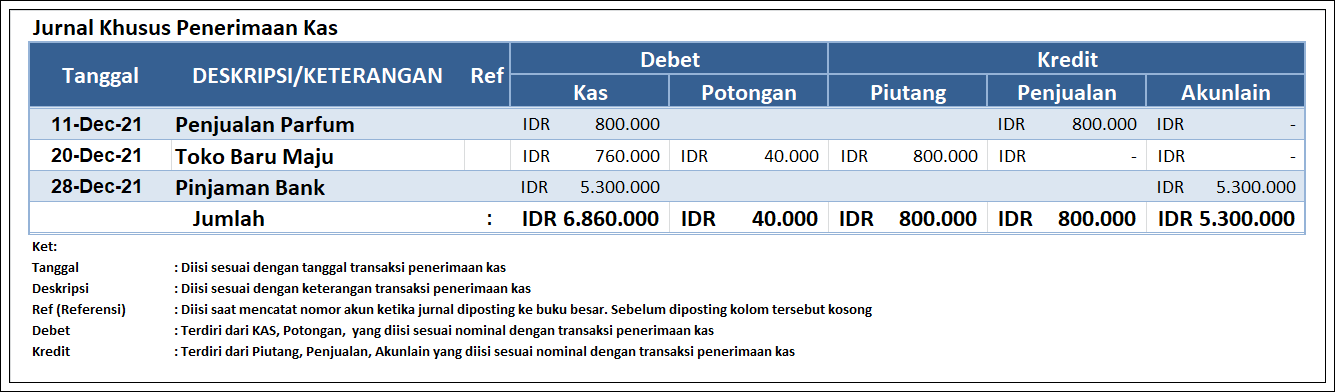

» Jurnal Khusus Penerimaan Kas

Jurnal khusus penerimaan Kas adalah pencatatan transaksi yang berupa tunai, baik itu dengan kas atau cek. Di mana jurnal ini disebut sebagai buku kas masuk, yang berfungsi sebagai pencatatan transaksi seperti penerimaan uang, penjualan tunai, penerimaan piutang, dan sebagainya. Sebagai ilustrasi, Pada bulan Desember 2020 Cahaya Abadi Jaya mencatat transaksi-transaksi penjualan parfum sebagai berikut.

11-Dec-21 Dijual Parfum pewangi barang dangang dengan harga Rp 800.000

20-Dec-21 Diterima dari Toko Baru Maju pelunasan pembayaran faktur tanggal 19-Des-21 sebesar Rp 800.000 dengan diskon potongan tunai 5%.

28-Dec-21 Toko Cahaya Abadi Jaya mendapatkan pinjaman uang dari Bank sebesar Rp 5.000.000

Cara membuat Jurnal Khusus Penerimaan Kas seperti berikut.

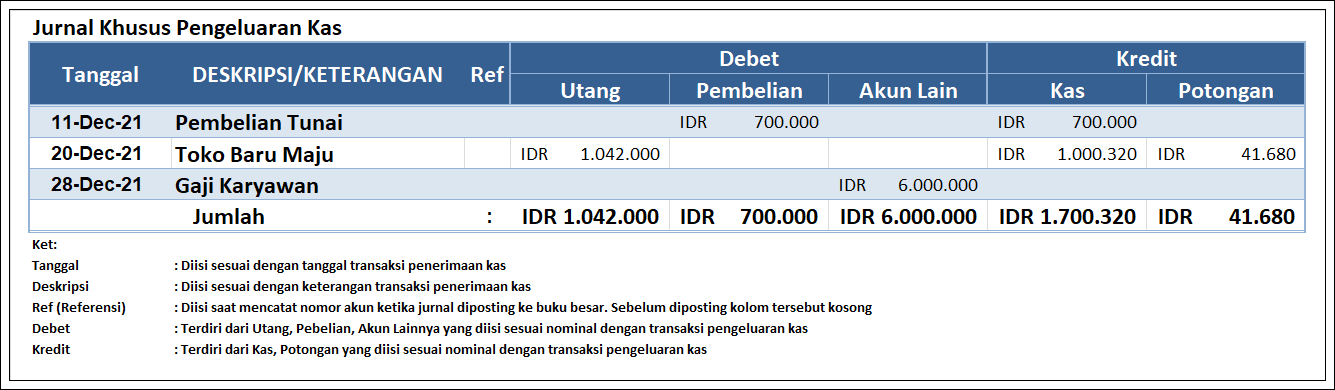

» Jurnal Pengeluaran Kas

Jurnal khusus pengeluaran kas merupakan pencatatan transaksi atas pembayaran secara tunai, yang biasanya jurnal ini disebut sebagai buku kas keluar. Sehingga jurnal ini berfungsi untuk mencatat pengeluaran kas seperti hutang, beban perusahaan, dan sebagainya. Sebagai ilustrasi, Pada bulan Desember 2020 Cahaya Abadi Jaya Mencatat transaksi yang berhubungan dengan kas seperti berikut.

11-Dec-21 Dibeli tunai parfum pewangi dari pembelian parfum pewangi seharga Rp 800.000

20-Dec-21 Dibayar lunas faktur Toko Baru Maju faktur tanggal 19-Des-20 sebesar Rp 800.000 dengan diskon potongan tunai sebesar 4 %.

28-Dec-21 Dibayar Gaji Karyawan Rp. 6.000.000

Cara membuat Jurnal Khusus Pengeluaran Kas seperti berikut.

Perbedaan Jurnal Umum dan Jurnal Khusu

Jurnal umum adalah sebuah jurnal yang digunakan untuk pencatatan segala jenis transaksi keuangan dalam suatu bisnis pada periode tertentu. Sedangkan, jurnal khusus merupakan jurnal yang dikelompokan secara khusus sesuai dengan jenis transaksinya.

Fungsi jurnal meliputi

» Fungsi historis, yaitu jurnal merupakan kegiatan mencatat semua transaksi keuangan secara kronologis atau berurutan sesuai dengan tanggal terjadinya.

» Fungsi mencatat, yaitu jurnal merupakan pencatatan yang lengkap terperinci, artinya semua transaksi dengan sumbernya harus dicatat tanpa ada yang ketinggalan.

» Fungsi analisis, yaitu jurnal menganalisis transaksi untuk menentukan akun yang harus di Debit maaupun yang di Kredit.

» Fungsi instruktif, yaitu jurnal merupakan perintah memposting dalam buku besar baik yang di Debit maupun yang di Kredit sesuai hasil analisis dalam jurnal.

» Fungsi informatif, yaitu jurnal memberikan keterangan kegiatan perusahaan secara jelas.

Catatan : Aturan Baku Jurnal Umum Dalam penyusunan jurnal umum hal ini tidak boleh dilupakan, karena aturan debet dan kredit sudah baku dan penting diingat untuk menerntukan dimana posisi debet (sebelah kiri) atau kredit (sebelah kanan) sebuah akun pencatatan.

Tujuan Jurnal Umum

Untuk melakukan identifikasi, penilaian, dan pencatatan dampak ekonomi dari satu transaksi atau berbagai transaksi dalam usaha atau perusahaan.

Kesimpulan

Seperti itulah pembahasan dari Jurnal Umum dan jurnal khusus, yang secara luas merupakan cara untuk menyelesaikan jurnal khusus yang tergantung pada sebuah kondisi usaha dan perusahaan tersebut. Sehingga dalam menyajikan sebuah jurnal harus dibuat secara benar untuk laporan keuangan, agar nantinya tidak ada kesalahan pencatatan yang berdampak pada perusahaan.