MENGHITUNG MODAL BIAYA

Menghitung Biaya Modal dari Pinjaman

1. Pinjaman KTA (Kredit Tanpa Agunan) Bank

Misalkan kita mengajukan pinjaman kredit tanpa agunan (KTA) ke Bank sebanyak Rp. 30 juta. Bunga pinjaman tersebut 0,8% / Bulan selama 36 bulan (3 Tahun). Dari perhitungan Bank didapatlah cicilan tetap yang harus kita bayar sebesar Rp. 950 ribu/bulan. Biaya provisi 2% dan biaya administrasi Rp. 300 ribu.

Prinsipnya semua biaya yang timbul merupakan komponen biaya modal. Kita mulai hitung dulu semua biaya yang timbul.

1.1 Biaya Provisi

KETERANGAN:

Biaya Provisi = 2% x Rp 30.000.000 = Rp 600.000 / 3 Tahun

Karena pinjamannya dalam 3 Tahun, maka bebannya kita bagi / Tahun selama 3 Tahun.

Beban Biaya /Tahun= Rp 600.000 : 3 Tahun = Rp 200.000 / Tahun

1.2 Biaya Administrasi

Begitu juga dengan biaya administrasi, bebannya kita bagi / Tahun selama 3 Tahun.

KETERANGAN:

Biaya Administrasi = Rp. 300.000 : 3 Tahun = Rp 100.000 / Tahun

1.3 Biaya Bunga

Untuk pinjaman KTA, jumlah uang yang kita terima tidak utuh sebesar Rp 30 Juta. Kita terima bersih dari Bank setelah dikurangi biaya provisi dan biaya administrasi. Jadi, Uang yang kita terima dari Bank

KETERANGAN:

Biaya Bunga = Rp 30.000.000 – ( Rp 600.000 + Rp 300.000 ) = Rp 29.100.000

Biaya bunga yang kita bayarkan merupakan selisih dari total uang yang kita bayar ke Bank selama 3 Tahun dikurangi jumlah uang yang kita terima dan kita gunakan sebagai modal usaha. Total biaya bunga yang harus kita bayar selama 3 Tahun (36 bulan):

KETERANGAN:

Biaya Bunga / 3 Tahun = ( Rp. 950.000 x 36 Bulan ) – Rp 29.100.000 = Rp 5.100.000 / 3 Tahun

Biaya bunga juga bebannya kita bagi / Tahun selama 3 Tahun, jadi biaya bunga yang harus kita bayar / Tahun.

KETERANGAN:

Biaya Bunga / 1 Tahun = Rp 5.100.000 : 3 Tahun = Rp 1.700.000 /Tahun

1.4 Biaya Modal

Berikutnya, kita hitung persentase biaya modal / Tahun. Ingat, prinsipnya semua biaya yang timbul merupakan komponen biaya modal. Persentase biaya modal untuk pinjaman ini adalah sebagai berikut.

% Biaya Modal = Total biaya yang timbul / Total dana yang diterima x 100%

KETERANGAN:

Biaya modal = ( Rp 167.000 + Rp 100.000 + Rp 1.700.000 ) / Rp 29.100.000 x 100% = 6,76 %

Cukup besar juga ya? Ada alternatif lain untuk mendapatkan pinjaman dengan beban yang tidak terlalu besar. Kita bisa manfaatkan pinjaman kredit usaha rakyat (KUR) dari Bank BUMN. KUR biasanya tidak ada biaya provisi ataupun biaya administrasi, jadi kita terima utuh dana yang kita pinjam. Bunga pinjamannya pun lebih kecil dibandingkan jenis pinjaman lain. Biaya modalnya menjadi lebih ringan. Berikut contoh perhitungan biaya modal untuk KUR.

2. Pinjaman KUR (Kredit Usaha Rakyat) Bank (Tanpa Biaya Provisi dan Administrasi)

Misalkan kita mengajukan pinjaman kredit usaha rakyat (KUR) ke Bank BUMN sebanyak Rp. 30 juta. Bunga pinjaman tersebut 0,3% / Bulan selama 36 bulan. Dari perhitungan Bank didapatlah cicilan tetap yang harus kita bayar sebesar Rp. 920 ribu/bulan. Tidak ada biaya provisi dan biaya administrasi. Jadi, biaya modal untuk contoh tersebut adalah sebagai berikut.

2.1 Biaya bunga

Karena tidak ada biaya provisi dan biaya administrasi atau biaya lainnya, sehingga kita bisa langsung menghitung biaya bunga yang harus kita bayar. Kita terima utuh uang pinjaman kita tanpa adanya potongan biaya provisi ataupun biaya administrasi.

Uang yang diterima dari Bank = Rp. 30 juta

Biaya bunga yang kita bayarkan merupakan selisih dari total uang yang kita bayar ke Bank selama 3 Tahun dikurangi jumlah bersih uang yang kita terima dan kita gunakan sebagai modal usaha. Total Bunga yang harus kita bayar selama 3 Tahun (36 bulan):

KETERANGAN:

Biaya Bunga = ( Rp 920.000 x 36 bulan ) – Rp 30.000.000 = Rp 3.120.000 / 3 Tahun

Biaya bunga ini juga bebannya kita bagi / Tahun selama 3 Tahun, jadi biaya bunga yang harus kita bayar / Tahun:

KETERANGAN:

Biaya Bunga / 1 Tahun = Rp 3.120.000 : 3 Tahun = Rp 1.040.000 / Tahun

2.2 Biaya modal

Berikutnya, kita hitung persentase biaya modal / Tahun. Persentase biaya modal untuk pinjaman ini adalah sebagai berikut:

Biaya Modal = Total biaya yang timbul / Total dana yang diterima x 100%

KETERANGAN:

Biaya Modal = ( Rp 1.040.00 : Rp 30.000.00 ) x 100 % = 3,47 %

Cukup jauh selisihnya dari pinjaman KTA. KUR memang merupakan program insentif dari pemerintah untuk membantu usaha mikro dan kecil di Indonesia. Jadi, manfaatkan fasilitas KUR ini dibandingkan harus mengajukan KTA.

Bagaimana cara menghitung biaya modal dari pinjaman selain Bank. Kita bahas dalam studi kasus berikut:

3 – Pinjaman bukan Bank

Misalkan kita mendapatkan pinjaman dari pihak lain selain Bank sebanyak Rp 30 Juta. kita diharuskan melunasinya dengan cicilan tetap sebesar Rp. 1.2 juta/bulan selama 36 bulan. Tidak ada biaya provisi, hanya ada biaya administrasi Rp. 1.2 juta

3.1 Biaya administrasi

Beban biaya administrasi kita bagi / Tahun selama 3 Tahun.

KETERANGAN:

Biaya Administrasi = Rp 1.200.000 : 3 Tahun = Rp 400.000 / Tahun

3.2 Biaya bunga

Untuk pinjaman ini, jumlah uang yang kita terima juga tidak utuh sebesar Rp 30 Juta. Kita terima bersih dari Bank setelah dikurangi biaya administrasi. Jadi, uang yang diterima adalah sebagai berikut.

KETERANGAN:

Biaya Bunga = Rp 30.000.000 – Rp 1.200.000 = Rp 28.800.000

Biaya bunga yang kita bayarkan merupakan selisih dari total uang yang kita bayar selama 3 Tahun dikurangi jumlah uang yang kita terima dan kita gunakan sebagai modal usaha. Total biaya bunga yang harus kita bayar selama 3 Tahun (36 bulan):

KETERANGAN:

Biaya Bunga / 3 Tahun = Rp 1.200.000 x 36 Bulan – Rp 28.800.000 = Rp 14.400.000 / 3 Tahun

Biaya bunga ini juga bebannya kita bagi / Tahun selama 3 Tahun, jadi biaya bunga yang harus kita bayar / Tahun:

KETERANGAN:

Biaya Bunga / 1 Tahun = Rp 14.040.000 : 3 Tahun = Rp 4.800.000 /Tahun

Menghitung Biaya Modal dari Investasi Kepemilikan Saham

Investasi yang berupa kepemilikan saham akan menimbulkan konsekuensi bagi perusahaan untuk pembayaran dividen. Dividen adalah pembagian keuntungan untuk pemegang saham. Ada dua metode untuk menghitung biaya modal dari bentuk investasi ini. Pertama adalah Discounted Cash Flow (DCF) dan kedua adalah Capital Asset Pricing Model (CAPM). Kita akan bahas di sini hanya metode yang pertama, yaitu Discounted Cash Flow (DCF). Metode DCF ini yang cocok untuk usaha skala UMKM. Metode DCF ini yang juga kita gunakan untuk menghitung nilai perusahaan.

Metode DCF menggunakan asumsi pertumbuhan konstan pada usaha kita. Rumus perhitungannya sebagai berikut:

Ks =( D1P0 x 100%) + g

Dimana,

Ks = tingkat keuntungan yang disyaratkan yang akan menjadi biaya modal

D1 = Dividen akhir periode

P0 = Harga saham di awal periode

g = tingkat pertumbuhan

Tingkat pertumbuhan bisa ditentukan melalui data historis atau data pada Tahun-Tahun sebelumnya. Penggunaan data historis menggunakan asumsi bahwa pola masa lalu akan sama dengan pola di masa yang akan datang (pola konstan). Data historis yang akan kita gunakan adalah Earning Per Share (EPS). EPS merupakan besarnya profit per lembar saham. Data historis sebaiknya menggunakan data minimal 3-5 Tahun terakhir. Untuk mendapatkan nilai EPS, menggunakan rumus berikut:

EPS= Profit / Jumlah lembar saham

Jika teman-teman bingung, yuk untuk lebih jelasnya kita lihat contoh kasus berikut ini.

4 – Kepemilikan Saham

Misalkan kita mendapat pendanaan dari investor sebesar Rp. 50 juta. Investor mendapatkan 500 lembar saham. Di akhir periode Investor mendapatkan dividen sebesar Rp. 5 juta. Jadi, perhitungan biaya modal untuk contoh ini adalah sebagai berikut.

4.1 Harga saham per lembar

Kita hitung dulu harga saham per lembar

KETERANGAN:

Harga /Lembar = Rp 50.000.000 : 500 Lembar Saham = Rp 100.000 /Lembar

4.2 Dividen per lembar

Selanjutnya kita hitung nilai dividen per lembar

KETERANGAN:

Deviden /Lembar = Rp 5.000.000 : 50 Lembar Saham = Rp 10.000 /Lembar

4.3 Menentukan tingkat pertumbuhan

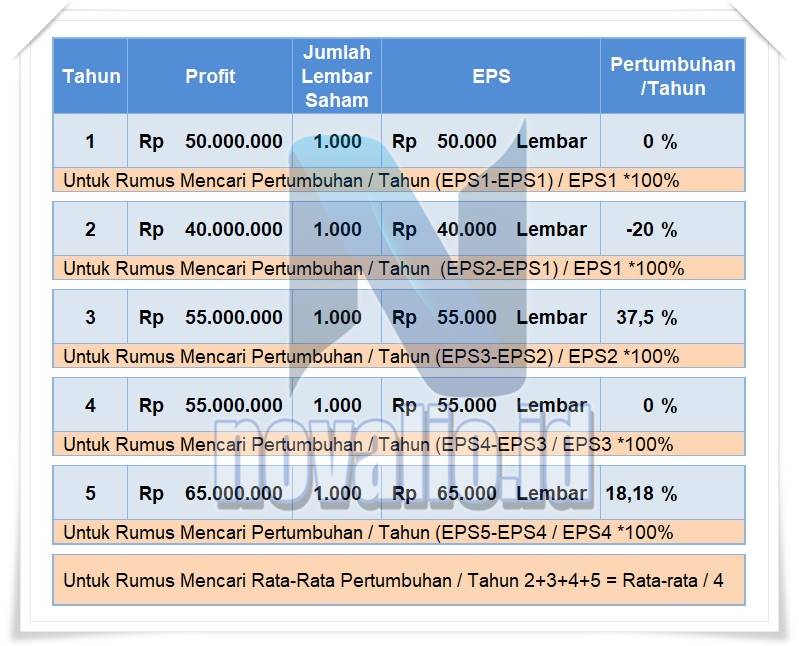

Selanjutnya kita hitung tingkat pertumbuhan dari data historis EPS. Data historis yang akan kita gunakan adalah data historis 5 Tahun terakhir.

KETERANGAN:

Nilai pertumbuhan / Tahun didapat dari :

Tahun Pertama

Untuk Rumus Mencari Pertumbuhan / Tahun (EPS1-EPS1) / EPS1 *100%

Untuk Rumus Mencari Pertumbuhan / Tahun (EPS2-EPS1) / EPS1 *100%

Tahun Ketiga

Untuk Rumus Mencari Pertumbuhan / Tahun (EPS3-EPS2) / EPS2 *100%

Tahun Keempat =

Untuk Rumus Mencari Pertumbuhan / Tahun (EPS4-EPS3) / EPS3 *100%

Tahun Kelima =

Untuk Rumus Mencari Pertumbuhan / Tahun (EPS5-EPS4 / EPS4 *100%

Rata-rata pertumbuhan didapat dari:

Untuk Rumus Mencari Rata-rata Pertumbuhan / Tahun (2+3+4+5) = Rata-rata : 4

Jadi Tingkat Pertumbuhannya Sebesar 8,92%

4.4 Biaya modal sebelum pajak

Berikutnya, kita hitung persentase biaya modal / Tahun.

Untuk Rumus Mencari Biaya modal sebelum pajak / Tahun Ks = ( D1 / P0 x 100%) + g

Demikianlah pembahasan tentang Menghitung Modal Biaya Pada Bisnis UKM. Terima Kasih telah berkunjung, semoga apa yang anda simak di artikel ini dapat menambah wawasan dan juga pengetahuan yang lebih bermanfaat. 🙏”Terima Kasih“🙏