PENGERTIAN BUKU BESAR AKUNTANSI

Pengertian Buku Besar

Pengertian Buku Besar adalah buku utama dalam pencatatan transaksi keuangan dalam akuntansi yang merupakan langkah-langkah untuk melakukan klasifikasi akun-akun pada akuntansi yang ada di jurnal ke Buku Besar. Buku Besar sering juga di sebut sebagaia buku yang berisi perkiraan-perkiraan, yang mengikhtisarkan pengaruh adanya transaksi keuangan terhadap perubahan sejumlah akun seperti aktiva, kewajiban dan modal perusahaan.

Penting diingat bahwa banyaknya jumlah perkiraan Buku Besar yang dibutuhkan/dicatat perusahaan berbeda-beda, karena tergantung kepada kekayaan dan keuangan perusahaan, jenis kegiatan, volume transaksi dan informasi yang diinginkan perusahaan.

Kapan penyusunan Buku Besar Dilakukan?

Penyusunan Buku Besar akan dilakukan setelah penyelesaian Jurnal diselesaikan. Karena Buku Besar berfungsi sebagai tempat untuk meringkas data transaksi yang telah di catat dalam akun jurnal dan mengelompokkan data keuangan serta untuk mengetahui jumlah atau keadaan rekening akun sebenarnya sebagai bahan atau informasi untuk menyusun laporan itulah yang dimaksud dengan Buku Besar.

Terdapat 2 Tipe Akun di Dalam Buku Besar yaitu;

Pada Buku Besar Bentuk Akun Riil (Real Account) yaitu;

Dalam Buku Besar Akun Nominal (Nominal Account) teradapat bentuk akun-akun pada Laporan Laba/Rugi yang dikelompokkan sebagai Akun Nominal (Nominal Account) pada Buku Besar adalah sebagai berikut:

Pada Buku Besar Bentuk Akun Nominal (Nominal Account) yaitu;

Contoh Kode Perkiraan Akun Rill Pada Buku Besar

Contoh Kode Perkiraan Akun Nominal (Nominal Account) Pada Buku Besar

Daftar kode Akun Perkiraan Pada Buku Besar ;

CONTOH BUKU BESAR AKUNTANSI

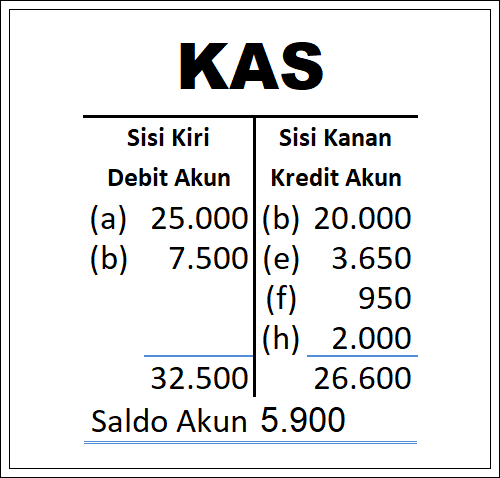

Buku Besar Akuntansi Bentuk T

Buku Besar Akuntansi pada usaha atau perusahaan yang sering digunakan juga berbeda-beda disesuaikan dengan kegiatan atau kebutuhan terhadap perusahaan jasa ataupun perusahaan dagang. Pada dasarnya Buku Besar terbagi menjadi 2 yaitu bentuk T dan bentuk Skontro.

Cara Membuat atau Menyusun Buku Besar Akuntansi Bentuk T

Dalam membuat Buku Besar bentuk T, jika nominal transaksi di catat di sebelah kiri disebut DEBIT akun. Sedangkan jika nominal transaksi di catat ke sebelah kanan disebut KREDIT akun. Berikut ini adalah contoh bentuk penyusunan transaksi pada Buku Besar Akuntansi Berbentuk T

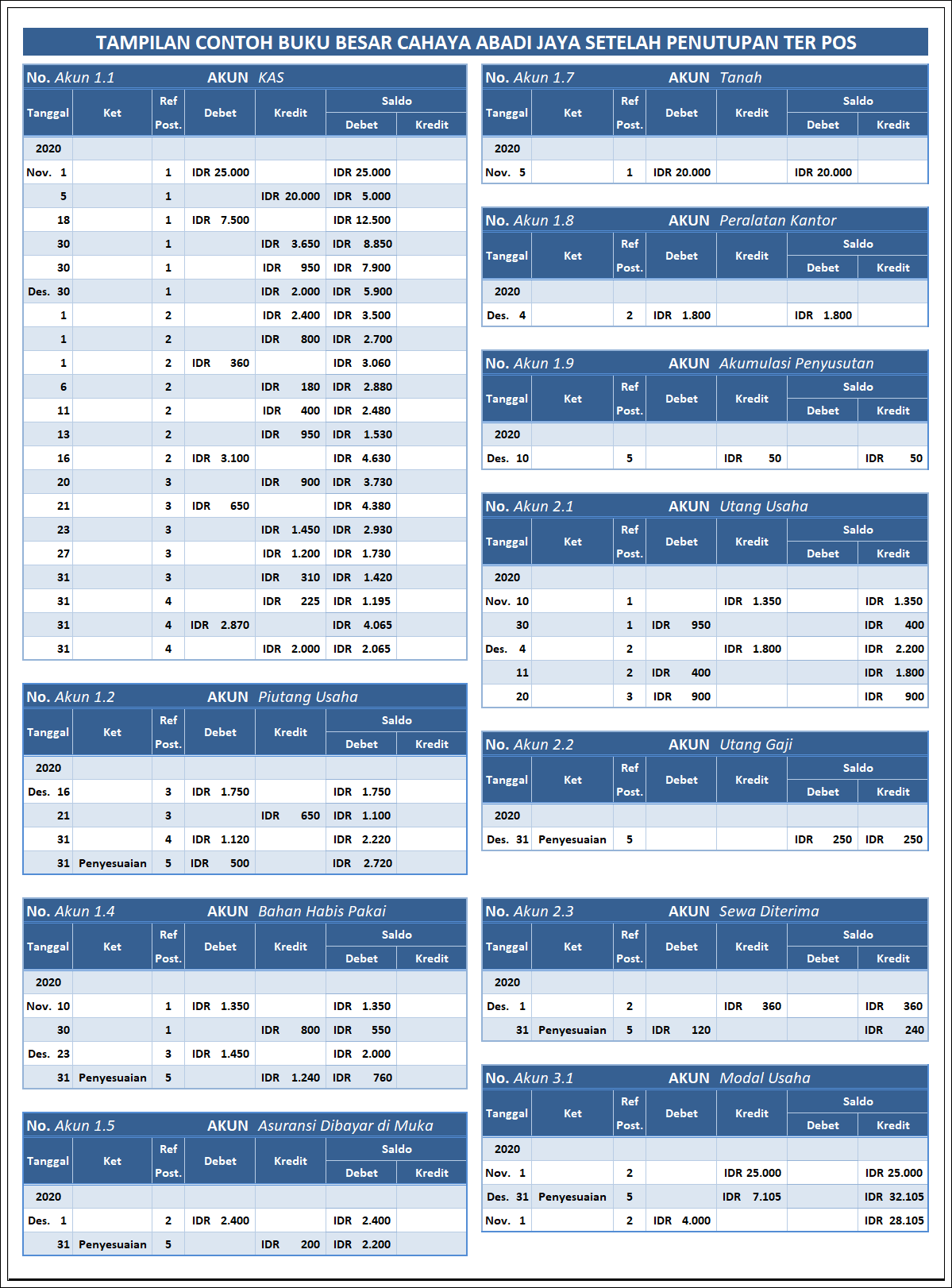

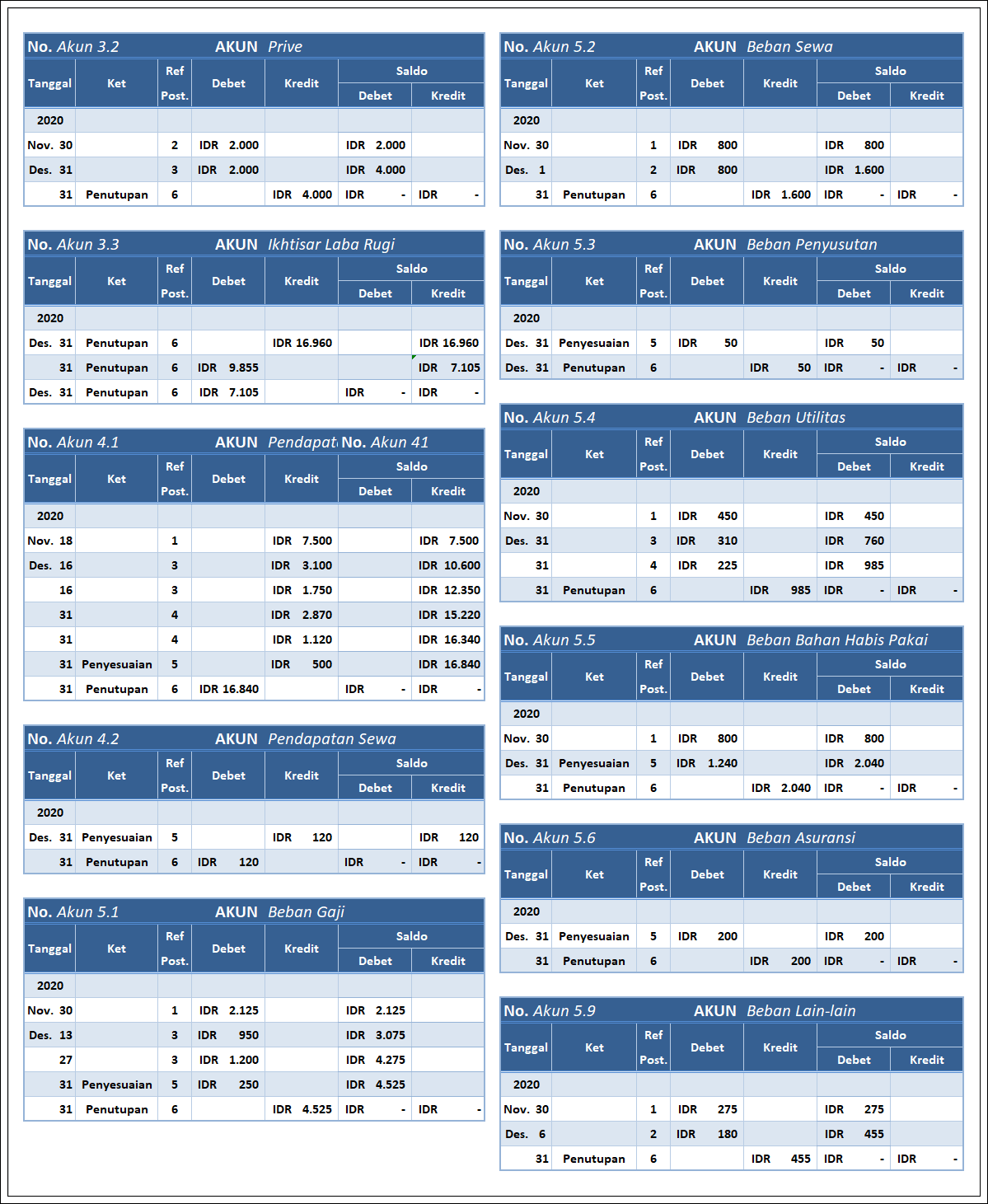

Bentuk Contoh Buku Besar Setelah Penutupan Ter Pos Untuk Usaha Bidang Jasa

Fungsi Buku Besar

Fungsi Buku Besar sendiri adalah untuk mengelompokkan akun/perkiraan yang sejenis agar mudah diidentifikasi sebagai berikut.

1. Sebagai alat untuk meringkas data transaksi yang telah dicatat dalam jurnal (umum).

2. Sebagai alat untuk menggolongkan data keuangan serta dapat untuk mengetahui jumlah atau keadaan rekening (akun) yang sebenarnya apakah ada perbedaan atau tidak.

3. Sebagai dasar penggolongan transaksi yang ada atau telah dicatat dalam jurnal.

4. Sebagai bahan atau informasi untuk menyusun laporan keuangan.

Manfaat Buku Besar

Sebagai tempat mencatat semua transaksi pada akuntansi dengan akurat yang dapat melakukan posting pada semua transaksi sesuai dengan akun untuk menjaga keseimbangan pada perkiraan yang mana kolom debet ataupun kredit yang diperlukan dapat disesuaikan itulah Manfaat Buku Besar Akuntansi.

Adapun manfaat Buku Besar lainnya yaitu:

1. Mencatat semua transaksi pada akuntasi dengan akurat.

2. Melakukan suatu posting pada semua transaksi tersebut sesuai dengan akunnya masing-masing.

3. Menjaga suatu keseimbangan pada perkiraan yang ada baik itu dikolom debit ataupun kredit.

4. Akomodasi entry pada jurnal penyesuaian yang diperlukan.

5 Membantu untuk mempersiapkan dan menghasilkan laporan keuangan yang bisa dipercaya dan bisa disajikan tepat waktu untuk setiap periode akuntansi.

Tujuan Menyusun Buku Besar

1. Untuk dapat mencatat semua transaksi akuntansi secara akurat dan benar.

2. Untuk dapat memposting transaksi-transaksi ke akun yang tepat.

3. Untuk dapat menjaga keseimbangan debet dan kredit pada akun.

4. Untuk bisa mengakomodasi entry jurnal penyesuaian yang dibutuhkan.

5. Untuk dapat menghasilkan laporan keuangan yang dapat dipercaya dan tepat waktu untuk setiap periode akuntansi.

Itulah informasi seputar pemindahan suatu perkiraan yang berfunsi untuk mengetahui jumlah yang akan dicatat pada satu atau lebih perkiraan, dan dapat mengetahui jumlah yang akan didebit atau kredit karena semua akun-akun yang terlibat harus tercatat sesuai dengan transaksi yang telah dicatat pada Jurnal dan masuk ke Buku Besar Akuntansi.

Demikianlah pembahasan singkat mengenai apa yang dimaksud dengan Buku Besar Adalah Pengertian, Fungsi, dan Contoh Untuk UKM dan Perusahaan. Informasi di atas merupakan sebagian kecil dari kegiatan Buku Besar yang sebenarnya. Semoga bermanfaat bagi kita semua dan dapat meningkatkan minat Anda untuk jauh lebih produktif.

Terima Kasih telah berkunjung, semoga apa yang anda simak di artikel ini dapat menambah wawasan dan juga pengetahuan yang lebih bermanfaat.

🙏”Terima Kasih”🙏