Jurnal Pengeluaran Kas (Jurnal Kas Keluar)

Definisi Jurnal Pengeluaran Kas (Jurnal Kas Keluar)

Pada umumnya Jurnal Pengeluaran Kas (Jurnal Kas Keluar) ini digunakan untuk mencatat di dalam pembukuan akuntansi pada perusahaan agar semua transaksi-transaksi keuangan kas keluar dapat diketahui serta dapat dikontrol oleh manajement keuangan pada perusahaan tersebut. Jurnal Pengeluaran ini juga bertujuan untuk mengetahui apa saja yang dibeli dan juga hutang (Utang) perusahaan mana yang belum dibayar.

Jurnal Pengeluaran Kas (Jurnal Kas Keluar) (Cash Withdrawal Journal) yaitu untuk mencatat semua transaksi arus kas keluar berkaitan dengan operasional perusahaan pada usaha dagang dalam menjalankan aktifitas wirausaha, atau bisnis yang terjadi di setiap perusahaan. Pengeluaran kas dicatat sesuai dengan periode tertentu agar uang yang dikeluarkan sesuai dengan pencatatan dalam pembukuan pada akuntansi perusahaan pada usaha dagang.

Pengertian Jurnal Pengeluaran Kas (Jurnal Kas Keluar)

Jurnal Pengeluaran Kas (Jurnal Kas Keluar) adalah jurnal yang digunakan untuk mecatat semua transaksi-transaksi secara tunai, baik itu dengan kas atau cek dalam mengelola serta memantau seluruh kas keluar dalam waktu periode tertentu. Dalam istilah Jurnal Pengeluaran Kas (Jurnal Kas Keluar) adalah pembukuan atas transaksi yang berkaitan dengan pengeluaran kas, contoh Jurnal Pengeluaran Kas (Jurnal Kas Keluar) seperti pembelian barang atau pembayaran utang.

Contoh Jurnal Pengeluaran Kas (Jurnal Kas Keluar)

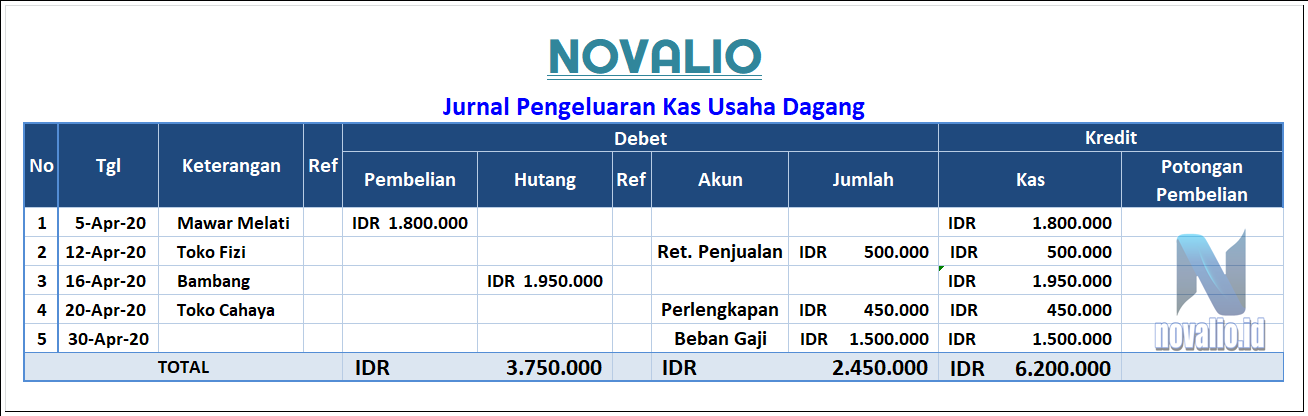

Pada bulan April 2020 telah terjadi beberapa transaksi pengeluaran kas pada perusahaan Novalio dengan data sebagai berikut:

1. Tanggal 5 April 2020 Telah dilakukan pembelian barang dagang Kepada Toko Mawar Melati dengan tunai senilai IDR 1.800.000

2. Tanggal 12 April 2020 Telah diterima kembali beberapa barang dagang karena rusak yang sudah terjual dengan tunai pada Toko Fizi pada tanggal 5 April 2020 senilai IDR 500.000

3. Tanggal 16 April 2020 dilakukan pembayaran hutang pada CV Bambang IDR 1.650.000

4. Tanggal 20 April 2020 Telah dilakukan pembelian perlengkapan kantor dengan tunai pada Toko Cahaya senilai IDR 250.000

5. Tanggal 30 April 2020 dilakukan pembayaran gaji karyawan senilai IDR 1.300.000

Menyusun Transaksi Jurnal Pengeluaran Kas (Jurnal Kas Keluar):

1. Tanggal 5 April 2020

Merupakan transaksi pembelian barang dagang tunai,Transaksi ini menyebabkan saldo kas berkurang karena digunakan untuk membeli barang dagangan, dan akun pembelian akan bertambah jadi posisi kas ada disebelah kredit dengan saldo sesuai yang dikeluarkan yaitu IDR 1.800.000, dan pembelian diposisi debet dengan jumlah yang sama yaitu IDR 1.800.000.

2. Transaksi tanggal 12 April 2020

Merupakan transaksi terjadinya retur penjualan atau penerimaan kembali barang dagang yang telah terjual kepada pelanggan penyebabnya seperti diantaranya adalah kerusakan barang tersebut atau cacat, akibat transaksi ini maka Novalio harus mengeluarkan kas dan diberikan kepada Toko Fizi senilai barang yang dijual tersebut, sehingga sudah jelas bahwa posisi kas ada diposisi kredit (karena saldonya telah berkurang) dan bertambahnya transaksi retur penjualan diposisi debet dengan jumlah IDR 500.000.

3. Tanggal 16 April 2020

Merupakan transaksi pembayaran atau pelunasan hutang, akibat transaksi ini maka Novalio mengeluarkan sejumlah uang untuk membayar hutangnya sehingga saldo kas berkurang jadi posisi kas ada dikredit dengan jumlah sesuai uang yang dikeluarkan, dan karena hutang telah dibayar maka hutangnya berkurang sehingga posisi hutang ada di debet dengan jumlah sesuai yang dibayarkan yaitu IDR 1.950.000.

4. Tanggal 20 April 2020

Merupakan transaksi pembelian perlengkapan secara tunai, pengaruhnya saldo kas berkurang karena untuk membayar pembelian perlengkapan sehingga dicatat posisi kredit sebesar uang yang dikeluarkan, sebaliknya akun perlengkapan mengalami penambahan karena telah dilakukan pembelian jadi posisi perlengkapan ada di debet dengan jumlah sesuai nilai perlengkapan tersebut yaitu IDR 450.000.

5. Tanggal 30 April 2020

Merupakan transaksi pembayaran beban. Semua transaksi pembayaran beban merupakan transaksi yang akan mengurangi saldo kas seperti transaksi pembayaran beban gaji, akibat pembayaran gaji maka akun kas dicatat pada posisi kredit dan beban gaji pada posisi debet sebesar nilai uang yang dikeluarkan untuk membayar, dalam Data Novalio di atas adalah IDR 1.500.000.

Berikut ini adalah hasil pencatatan pada transaksi yang terjadi pada perusahaan dagang pada Perusahaan Novalio.

Fungsi Jurnh Pengeluaran Kas (Jurnal Kas Keluar)

Fungsi Jurnal Pengeluaran Kas (Jurnal Kas Keluar) yaitu untuk mencatat semua transaksi arus kas keluar berkaitan dengan operasional perusahaan. Transaksi tersebut berupa transaksi pembelian dan pengeluaran secara tunai atau kas dari berbagai jenis transaksi yang terjadi pada perusahaan.

5 Fungsi Jurnal Pengeluaran Kas (Jurnal Kas Keluar) yaitu;

1. Historis Jurnal Pengeluaran Kas (Jurnal Kas Keluar) berfungsi sebagai kegiatan mencatat semua transaksi-transaksi keuangan kas keluar pada kegiatan akuntansi pada periode tertentu sesuai dengan waktu dan tanggal kejadian.

2. Mencatat Jurnal Pengeluaran Kas (Jurnal Kas Keluar) berfungsi sebagai kegiatan mencatat dan merekap semua transaksi-transaksi data keuangan kas keluar pada kegiatan akuntansi dengan sumber yang mana harus dicatat sesuai dengan waktu dan tanggal kejadian tanpa adanya ketinggalan pencatatan.

3. Analisis Jurnal Pengeluaran Kas (Jurnal Kas Keluar) berfungsi sebagai kegiatan menganalisis transaksi-transaksi data keuangan kas keluar pada kegiatan akuntansi dengan sumber data yang mana harus dianalisa untuk menentukan akun pengeluaran kas diposisikan pada debet atau kredit.

4. Instruktif Jurnal Pengeluaran Kas (Jurnal Kas Keluar) berfungsi sebagai kegiatan yang memposting transaksi-transaksi keuangan kas keluar pada kegiatan akuntansi ke dalam buku besar sesuai dengan watu dan tanggal periode tertentu untuk dicatat serta menentukan posisi pada depet atau kredit sesuai dengan hasil analisi dalam jurnal.

5. Informatif Jurnal Pengeluaran Kas (Jurnal Kas Keluar) berfungsi sebagai kegiatan yang memberikan informasi keuangan kas keluar pada kegiatan akuntansi pada kegiatan perusahaan secara jelas dan terperinci agar informasi pencatatan dapat dilihat dengan benar.

Tujuan Jurnal Pengeluaran Kas (Jurnal Kas Keluar)

Tujuan Jurnal Pengeluaran Kas (Jurnal Kas Keluar) ini dibuat suapaya perusahaan dapat mengotrol transaksi-transaksi pembelian serta melihat hutang (utang) apa saja yang masih belum dibayar. Jurnal Pengeluaran Kas (Jurnal Kas Keluar) ini sangat penting bagi semua perusahaan.

Kesimpulan Jurnal Pengeluaran Kas (Jurnal Kas Keluar)

Jurnal akuntansi sangat penting dibutuhkan untuk mencatat setiap transaksi keuangan yang terjadi dari waktu ke waktu. Salah satu jurnal akuntansi yang perlu diperhatikan dalam sebuah pembukuan toko adalah Jurnal Pengeluaran Kas (Jurnal Kas Keluar). Jurnal Pengeluaran Kas (Jurnal Kas Keluar) merupakan salah satu pencatatan transaksi keuangan yang berperan penting untuk melengkapi laporan keuangan yang dapat digunakan untuk kepentingan bisnis.

Itulah informasi seputar akuntansi yang berfunsi untuk mengetahui jumlah yang akan dicatat pada satu atau lebih perkiraan, dan dapat mengetahui jumlah yang akan di Debet atau Kredit karena semua akun-akun yang terlibat harus seimbang dalam Akuntansi.

Demikianlah pembahasan tentang bagaimana Cara Membuat Jurnal Pengeluaran Kas (Jurnal Kas Keluar) Beserta Menyusun Transaksi Perusahaan Dagang . Informasi di atas merupakan sebagian kecil dari kegiatan Akuntansi yang sebenarnya. Semoga bermanfaat bagi kita semua dan dapat meningkatkan minat Anda untuk jauh lebih produktif.

Materi selanjutnya NOVALIO akan membahas tetang;

Baca Juga: Cara Membuat Jurnal Penerimaan Kas Pada Perusahaan Jasa Dan Dagang

Terima Kasih telah berkunjung, semoga apa yang anda simak di artikel ini dapat menambah wawasan dan juga pengetahuan yang lebih bermanfaat.

🙏”Terima Kasih”🙏