KODE AKUN

PENGERTIAN KODE AKUN

Kode Akun (Perkiraan) adalah tanda untuk menampung transaksi yang dicatat pada jurnal. Semua kode akun akan menjadikan suatu tanda untuk menentukan akun apa yang terkait dengan kode akun (Perkiraan) tersebut.

Jenis Bagan Akun (Chart Of Account) yaitu;

1. Angka (Numerik)

Angka merupakan simbol yang paling banyak digunakan dalam pembuatan kode akun di dalam chart of account atau bagan akun. Contoh: 100-000 (asset atau aktiva), 200-000 (utang), 300-000 (modal), 500-000 (harga pokok penjualan), dan lain sebagainya.

2. Huruf (Alphabet)

Huruf merupakan simbol yang jarang digunakan dalam metode pembuatan chart of account. Umumnya, huruf lebih sering digunakan untuk kode nama perusahaan, nama supplier, nama pelanggan atau pembeli, nama wilayah atau daerah, nama bank, dan lain sebagainya. Contoh: RCPC (kode nama untuk perusahaan PT Ricky Pacific).

3. Campuran angka dan huruf

Simbol campuran angka dan huruf biasanya digunakan saat simbol huruf telah dipakai untuk kode nama wilayah atau daerah, nama bank, nama pelanggan, nama supplier, maupun nama perusahaan, namun masih dibutuhkan pembagian lanjutan agar kode lebih jelas dan mudah dimengerti oleh pihak yang bersangkutan.

Itulah 3 Jenis Bagan Akun (Chart Of Account) yang sudah dibakukan dalam Ilmu Akuntansi sebagai alat untuk pencatatan dan merekap data transaksi bahkan untuk membuat laporan keuangan.

Setelah menetahui Jenis Bagan Akun (Chart Of Account) maka kita akan menyusun kode akun dan nama kaun yang menjadi pembukuan untuk Daftar Kode Akun (Perkiraan) pada Perusahaan Dagang. Didalam penyusunan Bagan Akun (Chart Of Account) ini, Anda harus ingat bahwa ada 2 Kelompok dalam penyusunan yang wajib anda ketahui yaitu sebagai berikut.

Bagan Akun (Chart Of Account) Terbagi Menjadi 2 Kelompok yaitu;

1. Kelompok Induk dari Akun

Kelopok Induk dari akun adalah Kode Perkiraan dan Nama Perkiraannya menjadi kepala pengelompokan untuk semua akun dari turunan akun-akun dengan pencatatan sesuai dengan keterangan nama akun yang disebut sebagai anak akun. Fungsinya menandakan setiap pencatatan harus sesuai dengan kepoknya masing-masing. seperti, ASET, TANAH, KEWJIBAN, PEMILIK PERUSAHAAN, PENDAPATAN, BIAYA DAN BEBAN.

2. Kelompok Anak dari Akun

Kelompok Anak dari akun adalah Kode Perkiraan dan Nama Perkiraannya yang menjadi turunan untuk semua akun-akun yang terkait dengan pencatatan sesuai dengan keterangan kelompok induk dari akun.

Dengan demikian persiapan untuk menyusun akun sudah bisa dimulai, agar Anda lebih memahami bagaimana Cara Membuat Bagan Akun (Chart Of Account) dan Cara Menyusun Induk ataupun Anak Akun. Simak aktikel ini sampai selesai, agar Anda tidak salah pemahaman dan juga dapat membantu Anda lebih memahami secara ringkas Cara Membuat Bagan Akun (Chart Of Account) dan Cara Menyusun Induk ataupun Anak Akun.

Cara Membuat Bagan Akun (Chart Of Account)

Menyusun Kode Akun (Perkiraan) yaitu;

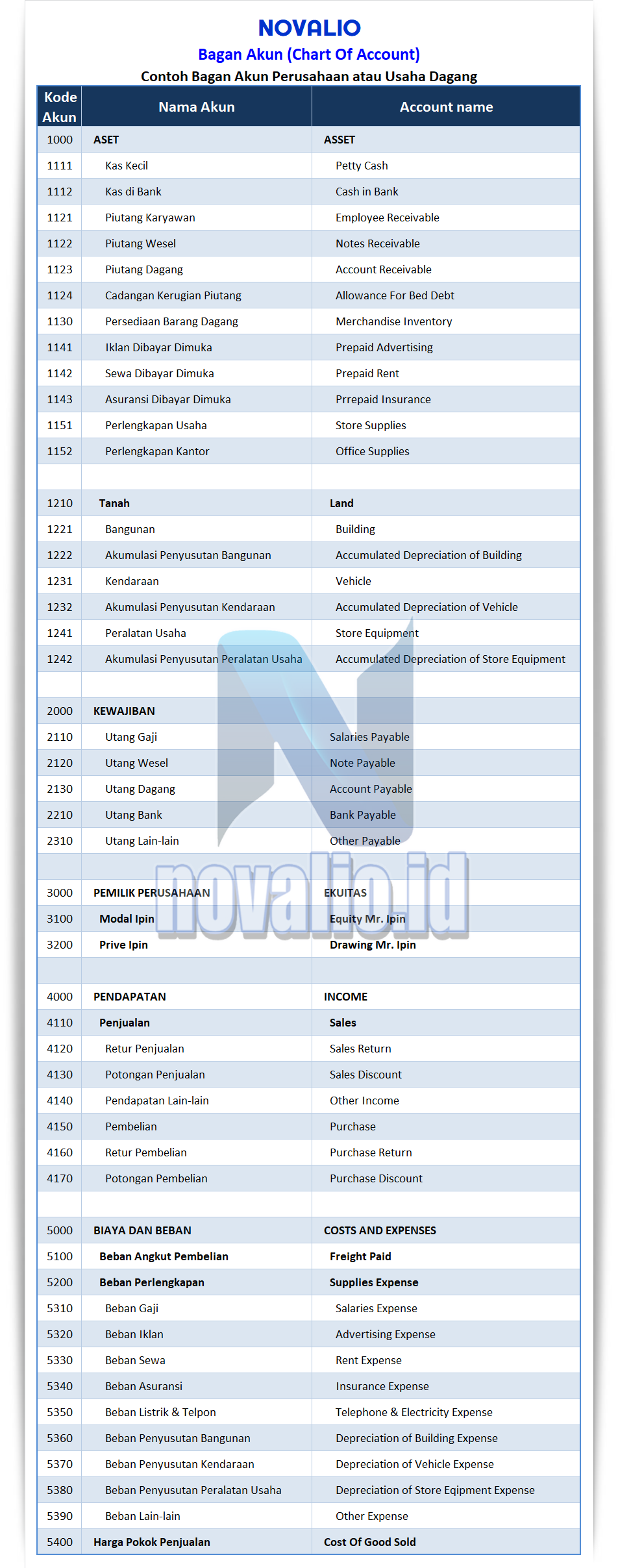

01. Pada Kode Akun 1000 Nama Akun tercatat sebagai ASET adalah Induk dari Akun

02. Pada Kode Akun 1111 Nama Akun tercatat sebagai Kas Kecil adalah anak dari Akun

03. Pada Kode Akun 1112 Nama Akun tercatat sebagai Kas di Bank adalah anak dari Akun

04. Pada Kode Akun 1121 Nama Akun tercatat sebagai Piutang Karyawan adalah anak dari Akun

05. Pada Kode Akun 1122 Nama Akun tercatat sebagai Piutang Wesel adalah anak dari Akun

06. Pada Kode Akun 1123 Nama Akun tercatat sebagai Piutang Dagang adalah anak dari Akun

07. Pada Kode Akun 1124 Nama Akun tercatat sebagai Cadangan Kerugian Piutang adalah anak dari Akun

08. Pada Kode Akun 1130 Nama Akun tercatat sebagai Persediaan Barang Dagang adalah anak dari Akun

09. Pada Kode Akun 1141 Nama Akun tercatat sebagai Iklan Dibayar Dimuka adalah anak dari Akun

10. Pada Kode Akun 1142 Nama Akun tercatat sebagai Sewa Dibayar Dimuka adalah anak dari Akun

11. Pada Kode Akun 1143 Nama Akun tercatat sebagai Asuransi Dibayar Dimuka adalah anak dari Akun

12. Pada Kode Akun 1151 Nama Akun tercatat sebagai Perlengkapan Usaha adalah anak dari Akun

13. Pada Kode Akun 1152 Nama Akun tercatat sebagai Perlengkapan Kantor adalah anak dari Akun

14. Pada Kode Akun 1210 Nama Akun tercatat sebagai TANAH adalah Induk dari Akun

15. Pada Kode Akun 1221 Nama Akun tercatat sebagai Bangunan adalah anak dari Akun

16. Pada Kode Akun 1222 Nama Akun tercatat sebagai Akumulasi Penyusutan Bangunan adalah anak dari Akun

17. Pada Kode Akun 1231 Nama Akun tercatat sebagai Kendaraan adalah anak dari Akun

18. Pada Kode Akun 1232 Nama Akun tercatat sebagai Akumulasi Penyusutan Kendaraan adalah anak dari Akun

19. Pada Kode Akun 1241 Nama Akun tercatat sebagai Peralatan Usaha adalah anak dari Akun

20. Pada Kode Akun 1242 Nama Akun tercatat sebagai Akumulasi Penyusutan Peralatan Usaha adalah anak dari Akun

21. Pada Kode Akun 2000 Nama Akun tercatat sebagai KEWAJIBAN adalah Induk dari Akun

22. Pada Kode Akun 2110 Nama Akun tercatat sebagai Utang Gaji adalah anak dari Akun

23. Pada Kode Akun 2120 Nama Akun tercatat sebagai Utang Wesel adalah anak dari Akun

24. Pada Kode Akun 2130 Nama Akun tercatat sebagai Utang Dagang adalah anak dari Akun

25. Pada Kode Akun 2210 Nama Akun tercatat sebagai Utang Bank adalah anak dari Akun

26. Pada Kode Akun 2310 Nama Akun tercatat sebagai Utang Lain-lain adalah anak dari Akun

27. Pada Kode Akun 3000 Nama Akun tercatat sebagai PEMILIK PERUSAHAAN adalah Induk dari Akun

28. Pada Kode Akun 3100 Nama Akun tercatat sebagai Modal Ipin adalah anak dari Akun

29. Pada Kode Akun 3200 Nama Akun tercatat sebagai Prive Ipin adalah anak dari Akun

30. Pada Kode Akun 4000 Nama Akun tercatat sebagai PENDAPATAN adalah Induk dari Akun

31. Pada Kode Akun 4110 Nama Akun tercatat sebagai Penjualan adalah anak dari Akun

32. Pada Kode Akun 4120 Nama Akun tercatat sebagai Retur Penjualan adalah anak dari Akun

33. Pada Kode Akun 4130 Nama Akun tercatat sebagai Potongan Penjualan adalah anak dari Akun

34. Pada Kode Akun 4140 Nama Akun tercatat sebagai Pendapatan Lain-lain adalah anak dari Akun

35. Pada Kode Akun 4150 Nama Akun tercatat sebagai Pembelian adalah anak dari Akun

36. Pada Kode Akun 4160 Nama Akun tercatat sebagai Retur Pembelian adalah anak dari Akun

37. Pada Kode Akun 4170 Nama Akun tercatat sebagai Potongan Pembelian adalah anak dari Akun

38. Pada Kode Akun 5000 Nama Akun tercatat sebagai BIAYA DAN BEBAN adalah Induk dari Akun

39. Pada Kode Akun 5100 Nama Akun tercatat sebagai Beban Angkut Pembelian adalah anak dari Akun

40. Pada Kode Akun 5200 Nama Akun tercatat sebagai Beban Perlengkapan adalah anak dari Akun

41. Pada Kode Akun 5310 Nama Akun tercatat sebagai Beban Gaji adalah anak dari Akun

42. Pada Kode Akun 5320 Nama Akun tercatat sebagai Beban Iklan adalah anak dari Akun

43. Pada Kode Akun 5330 Nama Akun tercatat sebagai Beban Sewa adalah anak dari Akun

44. Pada Kode Akun 5340 Nama Akun tercatat sebagai Beban Asuransi adalah anak dari Akun

45. Pada Kode Akun 5350 Nama Akun tercatat sebagai Beban Listrik & Telpon adalah anak dari Akun

46. Pada Kode Akun 5360 Nama Akun tercatat sebagai Beban Penyusutan Bangunan adalah anak dari Akun

47. Pada Kode Akun 5370 Nama Akun tercatat sebagai Beban Penyusutan Kendaraan adalah anak dari Akun

48. Pada Kode Akun 5380 Nama Akun tercatat sebagai Beban Penyusutan Peralatan Usaha adalah anak dari Akun

49. Pada Kode Akun 5390 Nama Akun tercatat sebagai Beban Lain-lain adalah anak dari Akun

50. Pada Kode Akun 5400 Nama Akun tercatat sebagai Harga Pokok Penjualan adalah anak dari Akun

Pada pencatatan diatas nomor 01,14,21,27,30 dan 38 adalah menandakan induk dari akun-akun yang tercatat sesuai dengan keterangan turunan pada akun tersebut. Sedangkan nomor lainnya merupakan turunan dari akun-akun yang tercatat sesuai dengan turunan dari kelompok induk akun masing-masing. Begitulah Cara Membuat Bagan Akun (Chart Of Account) atau Menyusun Induk ataupun Anak Akun pada Pembukuan untuk Usaha Dagang ataupun Perusahaan Dagang.

Bagan Akun (Chart Of Account)

Ada beberapa hal yang perlu diperhatikan dalam pemberian nomor kode, yaitu:

1. Bagan Akun (Chart Of Account) pada Kode Perkiraan dibuat secara sederhana mungkin, agar mudah dimengerti dan mudah diingat pada saat pencatatan.

2. Bagan Akun (Chart Of Account) pada Kode Perkiraan dalam penggunaannya harus konsisten karena kalau sering berubah nanti datanya juga akan berantakan.

3. Bagan Akun (Chart Of Account) Jika ada penambahan Kode Perkiraan, usahakan jangan sampai mengubah kode yang sudah ada, agar pencatatan tidak terjadi kesalahan kode akun karena kalau mencari kode akun yang telah berubah semua transaksi akan berantakan.

Apa Tujuan Dibuat Kode Akun?

Tujuan dibuatnya Kode Akun yaitu untuk mempermudah semua aktivitas pencatatan pada transakasi serta proses jurnal dan juga pemindahan data-data akun ke buku besar agar semua aktifitas pencatatan masuk ke dalam kertas kerja yang akan membantu penyelesaian pencatatan. Menyediakan identifikas akun yang ringkas. Mengurangi pekerjaan yang berkaitan dengan pencatatan.

Tujuan Dibuat Kode Akun yaitu;

1. Kode Akun Bertujuan untuk mempermudah pencatatan akun-akun

2. Kode Akun Bertujuan untuk pengelompokan pencatatan akun-akun

3. Kode Akun Bertujuan untuk penyimpanan data pencatatan akun-akun

4. Kode Akun Bertujuan untuk pengambilan data pencatatan akun-akun

Apa Fungsi Dibuat Kode Akun?

Agar kode akun dapat memenuhi fungsinya, maka harus memiliki sifatnya yang mudah diingat, sederhana dan singkat, konsisten, serta memungkinkan adanya penambahan akun baru tanpa harus mengubah akun yang sudah ada. Berikut ini adalah fungsi umumnya dalam pembuatan kode akun sebagai berikut.

Fungsi Dibuat Kode Akun yaitu;

1. Memudahkan dalam pengelompokkan akun/transaksi

2. Mengidentifikasi data akuntansi secara unik

3. Meringkas data, memudahkan mengingat dan mempercepat pencatatan

4. Menyampaikan makna tertentu/mewakili nama-nama akun yang bersangkutan

5. Memudahkan mencari akun yang diinginkan

6. Mengurangi kekeliruan pencatatan ke dalam buku besar

KESIMPULAN

Dalam menentukan kode akun, tidak terikat pada satu aturan tertentu, setiap perusahaan memiliki kode akun yang berbeda dengan perusahaan lain. Hal ini tergantung pada perusahaan dalam usahanya sendiri. Rapinya penyusunan kode akun akan memudahkan Anda untuk mendapatkan atau mencari data serta memudahkan untuk pembuatan laporan keuangan.

Lebih banyak Anda Membaca , lebih banyak hal yang Anda Ketahui. Lebih banyak hal yang Anda Pelajari, lebih banyak Informasi yang ada ketahui.

Demikian uraian singkat mengenai apa yang dimaksud dengan Daftar Kode Akun Perusahaan Dagang Untuk UKM. Informasi di atas hanya secuil dari kegiatan Menbuat atau Menyusun Kode Akun yang sebenarnya. Semoga bermanfaat dan meningkatkan minat Anda untuk jadi lebih produktif.

Setelah selesai membuat Menyusun atau Membuat Daftar Kode Akun Perusahaan Dagang Untuk UKM, Novalio lanjutkan pembahasan tentang Analisis Transaksi Perusahaan dan Usaha Dagang.

Analisis Transaksi Perusahaan >>

Terima Kasih telah berkunjung, semoga apa yang anda simak di artikel ini dapat menambah wawasan dan juga pengetahuan yang lebih bermanfaat.