Pengertian usaha Dangang

Usaha Dagang adalah bentuk usaha yang kegiatan utamanya adalah membeli barang dan menjualnya kembali dengan tujuan memperoleh keuntungan tanpa mengubah kondisi barang yang dijual. Keuntungan dari barang yang dijual diperoleh dengan memperhitungkan biaya distribusi dan operasional.

Jenis Usaha Perdagangan di Indonesia

Terdapat banyak jenis usaha perdagangan di Indonesia yang mudah Anda temui sehari-hari. Jenis-jenis usaha dagang ini dekat dengan keseharian, karena produknya yang memang dibutuhkan dan peluangnya yang masih memiliki potensi keuntungan besar sampai saat ini.

Contoh Usaha Perdagangan di Indonesia

Banyak contoh usaha dagang yang ada di Indonesia. Contoh di bawah ini tidak berurutan hanya sebagai gambaran dari luasnya usaha dagang yang bisa dilakukan.

- Budidaya ikan air tawar

- Usaha dagang baju bekas pakai

- Kios pulsa

- Dropshipping produk gadget

- Toko sembako

- Distributor Kopi Gayo

- Usaha impor mobil CBU dari luar Indonesia

- Usaha kelapa sawit

- Usaha ayam potong

- dll

Setelah mengetahui apa itu usaha dangan kita masuk ke pembahasan untuk Proses Informasi Akuntansi Kasus Usaha Dagang yang menjelaskan tentang :

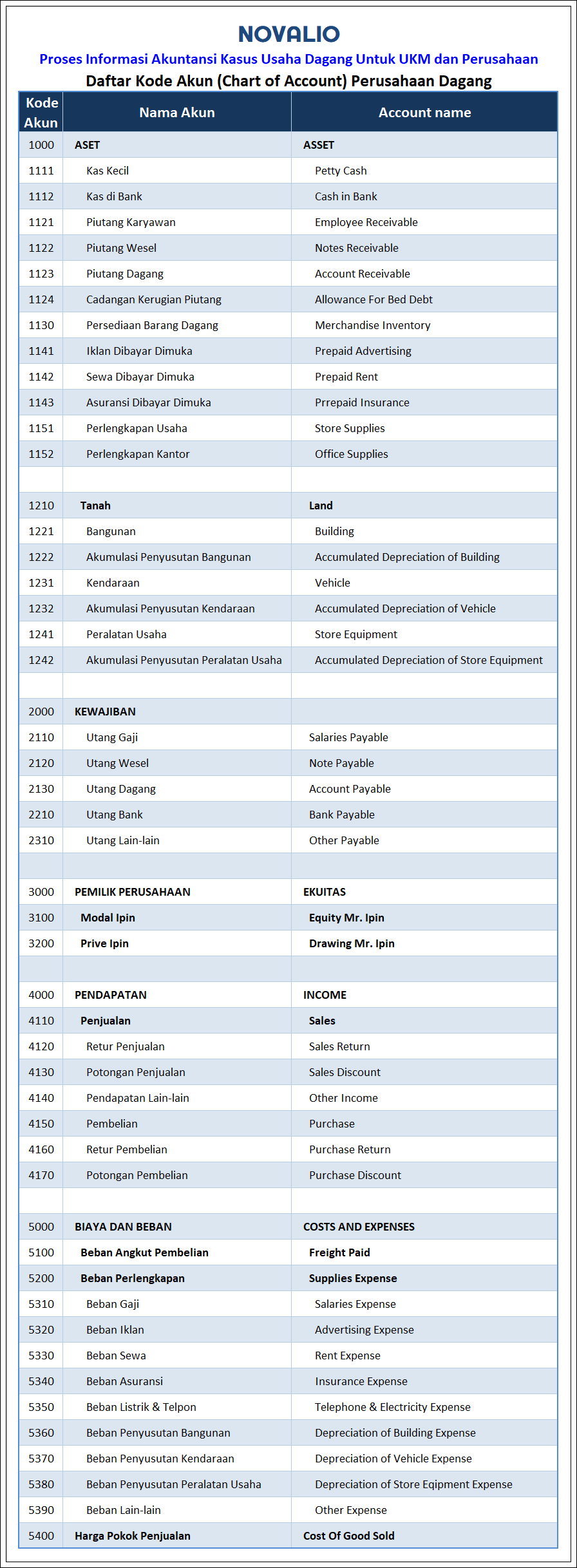

1. Daftar Kode Akun

Akun / perkiraan adalah catatan untuk menampung transaksi yang dicatat lewat jurnal. Istilah buku besar atau ledger adalah sebutan untuk macam-macam akun perkiraan tersebut. Nah, kumpulan perkiraan atau akun tersebut biasanya sering kita lihat diberi nomer dan untuk kelompok akun yang sejenis akan diberi nomer yang urut . berikut contoh daftar kode akun Perusahaan Dagang:

Ada beberapa jenis metode pemberian nomer perkiraan diantaranya sistem decimal, system numeric dan system kombinasi. Yang sering digunakan adalah system decimal, namun kita boleh memilih metode mana saja, yang terpenting adalah dalam penyusunannya harus sistematis, praktis dan bisa mengantisipasi perubahan dimasa datang.

Tujuan Dibuatnya Kode Akun

Kode Akun Bertujuan untuk mempermudah pencatatan, pengelompokan, dan penyimpanan serta pengambilan data keuangan dalam akuntansi. Menyediakan identifikas akun yang ringkas. Mengurangi pekerjaan yang berkaitan dengan pencatatan.

Baca Selengkapnya Tentang : Daftar Kode Akun

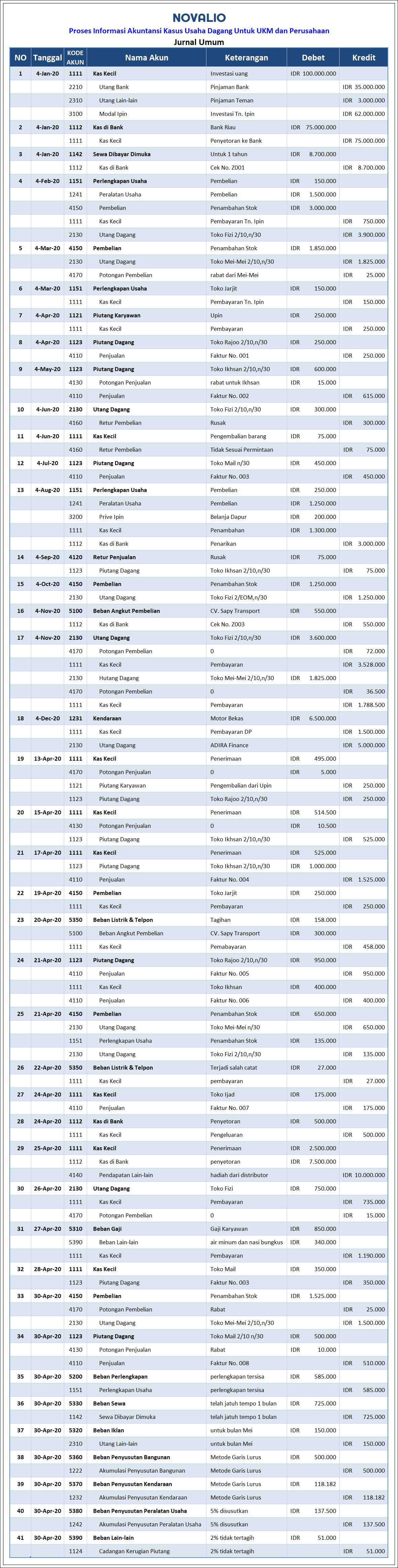

2. Jurnal Umum

Pengertian Jurnal umum adalah sebuah jurnal yang dipakai untuk mencatat semua jenis bukti transaksi keuangan yang muncul dari semua transaksi keuangan suatu perusahaan dalam periode tertentu.

Tujuan Dibuatnya Jurnal Umum

Setelah memahami definisinya, tentunya kita juga harus mengerti apa tujuan dibuatnya general ledger tersebut. Dengan adanya general ledger, maka kita dapat mengidentifikasi dan melakukan hal-hal yang berhubungan dengan transaksi keuangan, diantaranya:

- Identifikasi terhadap transaksi yang terjadi

- Penilaian terhadap transaksi

- Pencatatan dampak ekonomi dari transaksi dalam perusahaan

Selain itu, membuat general ledger juga bertujuan untuk mempermudah proses pemindahan dampak transaksi yang terjadi ke dalam sebuah akun sesuai transaksi.

Baca Selengkapnya Tentang : Jurnal Umum

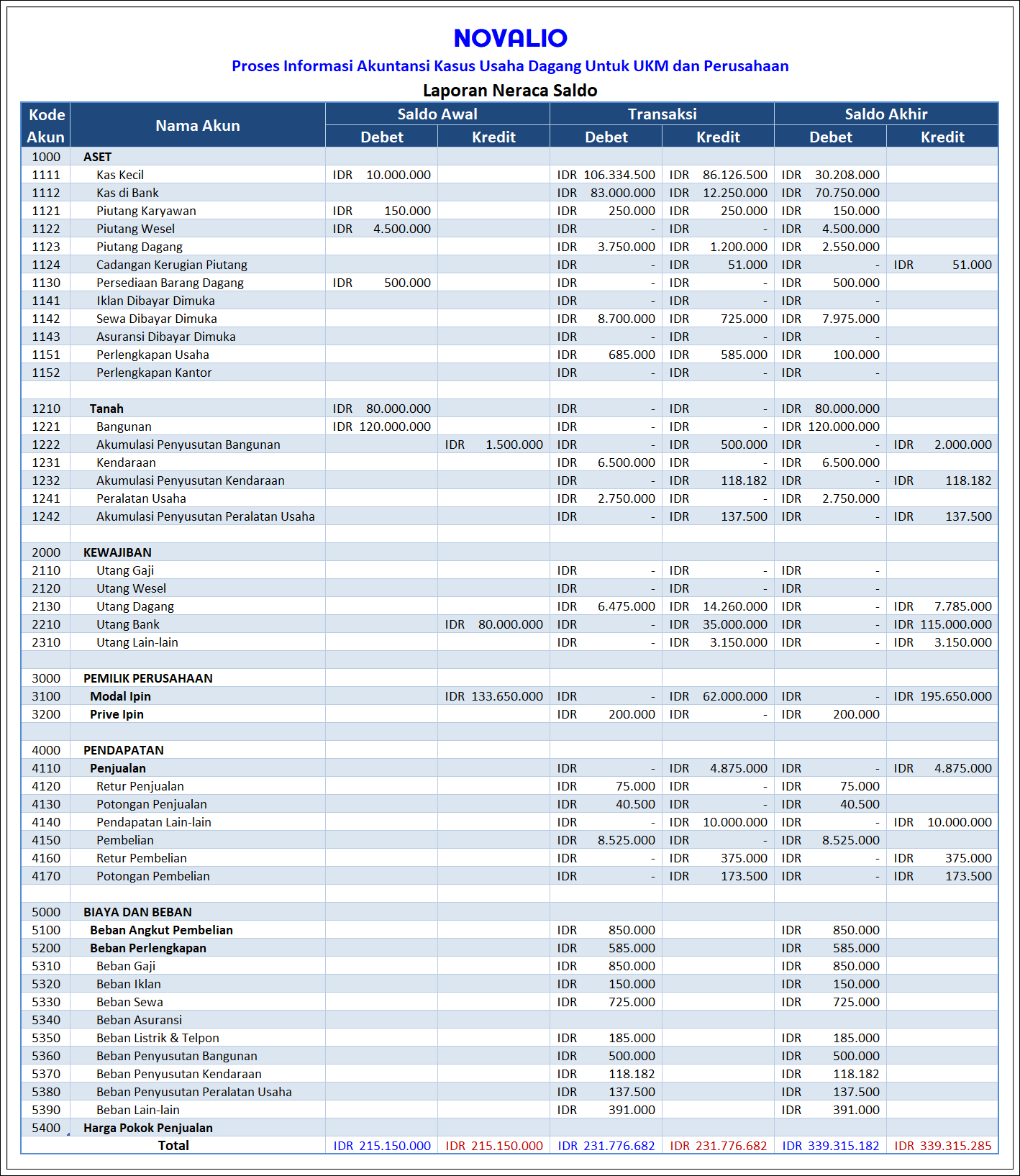

3. Laporan Neraca Saldo

Pengertian neraca saldo adalah sebuah neraca yang berisi mengenai informasi saldo dari seluruh akun yang ada dalam sebuah laporan keuangan. Akun-akun yang dibutuhkan untuk setiap laporan keuangan perusahaan berbeda-beda.

Penyusunan neraca saldo bermanfaat untuk : Menunjukan ringkasan akun-akun buku besar sehingga dapat menjadi sumber informasi yang benar untuk menyusun laporan keuangan. Melakukan pengujian keseimbangan jumlah debit dan kredit dalam buku besar dan ketepatan perhitungannya dalam pembukuan selama tahun berjalan.

Tujuan Dibuatnya Neraca Saldo

Neraca Saldo Bertujuan untuk memastikan entri dalam suatu sistem pembukuan perusahaan yang dibuat secara matematis untuk mengetahui jumlah dan keseimbangan antara kolom debit dan kredit, serta untuk mempersiapkan penyusunan laporan kuangan.

Baca Selengkapnya Tentang : Neraca Saldo

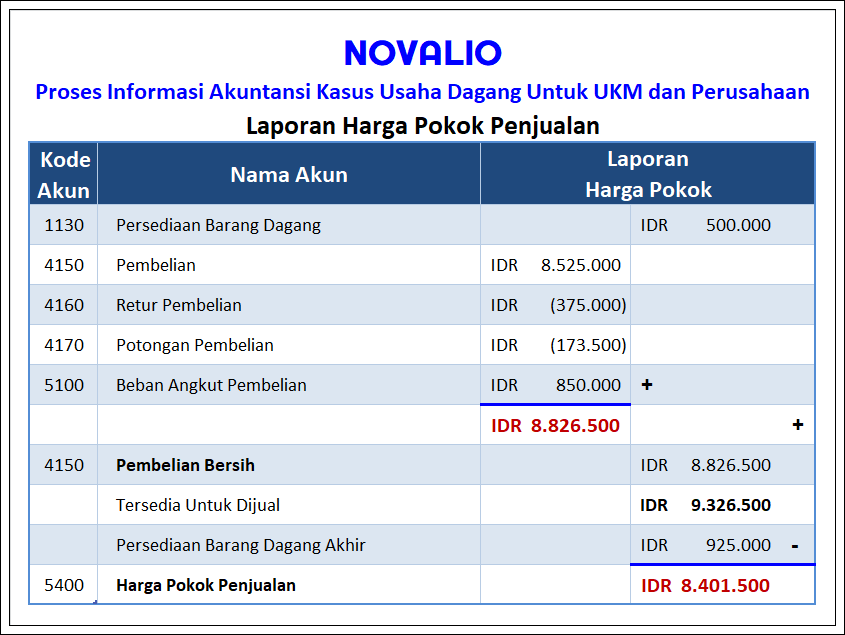

4. Laporan Harga Pokok Penjualan

Harga pokok penjualan (HPP) atau yang biasa disebut dengan cost of good sold (COGS) adalah seluruh biaya langsung yang dikeluarkan untuk memperoleh barang atau jasa yang dijual. Dalam menghitung HPP, biaya yang diperhitungkan mencakup biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead.

Tujuan Dibuatnya Laporan Harga Pokok Penjaualan

Perhitungan HPP dilakukan dengan tujuan untuk mengetahui besarnya biaya produksi yang akan dikeluarkan oleh perusahaan saat akan memproduksi barang atau jasa termasuk manufaktur. Pada umumnya perhitungan Harga Pokok Penjualan (HPP) terdiri atas biaya bahan baku, biaya tenaga kerja, dan biaya overhead.

Baca Selengkapnya Tentang : Harga Pokok Penjualan

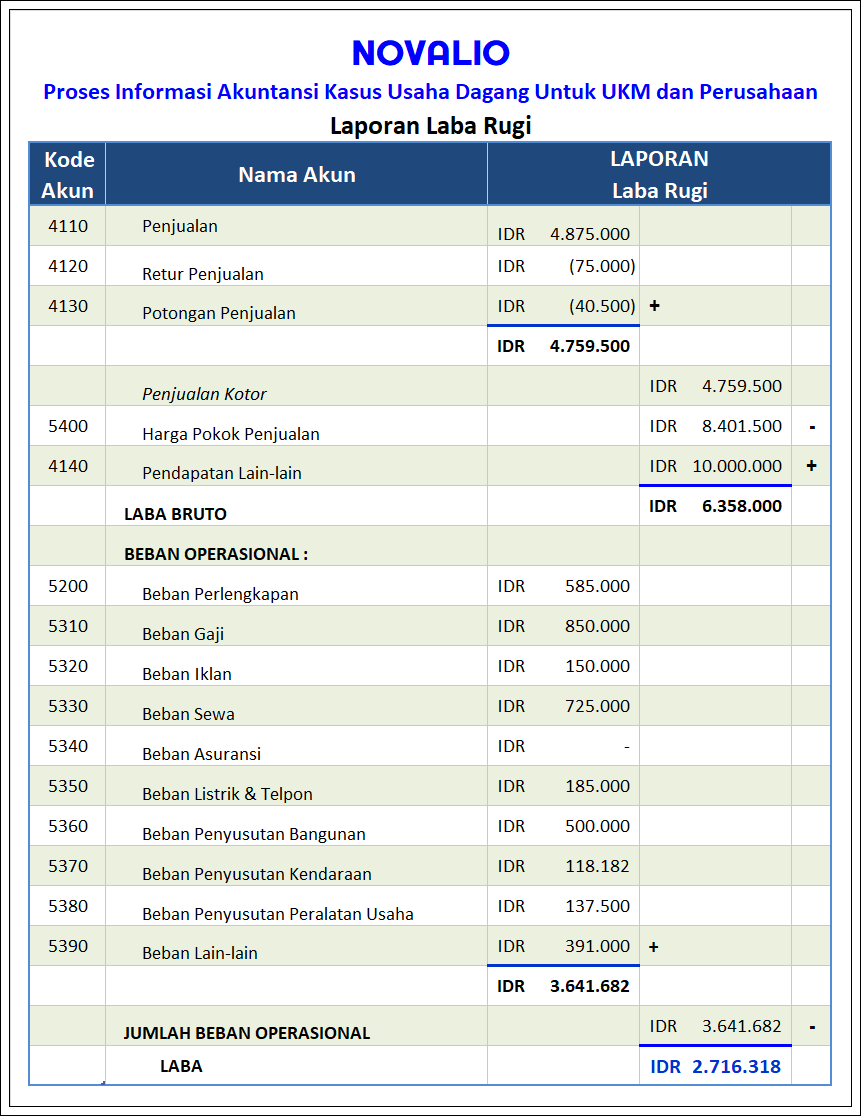

5. Laporan Laba Rugi

Laba bersih Bertujuan untuk mengetahui jumlah uang yang dihasilkan bisnis Anda setelah dikurangi semua biaya operasi, bunga, dan pajak selama periode waktu tertentu. Jika nilai laba bersih negatif, maka itu disebut rugi bersih.

Tujuan Dibuatnya Laba Rugi

Laporan Laba Rugi Bertujuan untuk menunjukkan performance atau kinerja keuangan perusahaan. Seluruh pendapatan dan biaya atau beban disajikan dalam laporan ini. Informasi yang disajikan tersebut dapat juga digunakan untuk mengevaluasi kinerja perusahaan pada masa sebelumnya.

Baca Selengkapnya Tentang : Laba Rugi

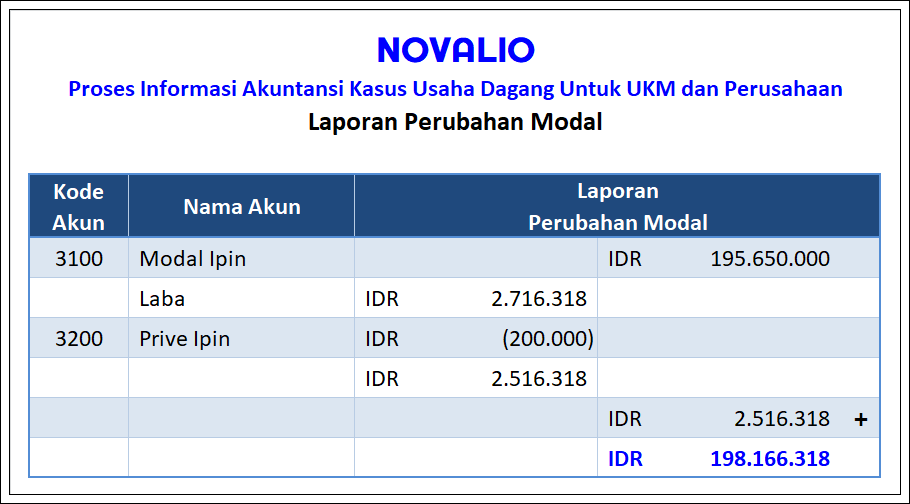

6. Laporan Perubahan Moda

Laporan perubahan modal (ekuitas) adalah merupakan salah satu dari laporan keuangan yang harus dibuat oleh perusahaan yang menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode yang bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut.

Tujuan Dibuatnya Perubahan Modal

Perubahan Modal Bertujuan untuk dapat mengiktisarkan aktivitas – aktivitas pembiayaan serta investasi, dan juga dana yang telah di hasilkan oleh perusahaan tersebut selama kurun waktu atau periode yang bersangkutan dan dapat melengkapi pengungkapan perubahan dari modal kerja.

Baca Selengkapnya Tentang : Perubahan Modal

Demikianlah pembahasan tentang Proses Informasi Akuntansi Kasus Usaha Dagang Semoga Artikel indi dapat membantu pembaca untuk lebih mengetahui informasi akuntansi secara detail dan juga bermanfaat .