Akuntansi Dasar dan Contoh Sistem Akuntansi Beserta Jurnal Yang Ada di Indonesia

Sistem Akuntansi Dasar

Sistem Akuntansi (Accounting System) adalah metode atau prosedur untuk mengumpulkan, mengelompokkan, merangkum, serta melaporkan informasi keuangan dan operasi usaha dan perusahaan. Sebagai contoh, sistem akuntansi penerbangan tidak hanya mencatat transaksi dasar tapi juga mencatat data-data pemesanan tiket, penagihan kartu kredit, perawatan pesawat, jam kerja karyawan, konsumsi bahan bakar, dan komisi agen perjalanan dll.

Sistem akuntansi dapat berubah melalui proses tiga tahap seiring dengan perkembangan dan perubahan usaha dan perusahaan. Adapun tiga proses tersebut adalah:

1. Menganalisis kebutuhan pihak-pihak yang menggunakan informasi.

2. Dirancang untuk dapat memenuhi kebutuhan penggunanya.

3. Sistem ini kemudian diterapkan dan digunakan.

Saat sistem proses telah diterapkan, umpan balik atau masukan dari pengguna inforasi dapat digunakan untuk menganalisis dan mengembangkan sistem.

Rencana sistem akuntansi itu sendiri teridir dari:

1. Pengendalian Internal (Internal Control) adalah Kebijakan dan prosedur yang melindungi aset dari penyalahgunaan, memastikan keakuratan informasi bisnis, serta memastikan hukum dan peraturan yang berlaku telah diikuti.

2. Metode Pengolahan merupakan alat yang digunakan sistem untuk mengumpulkan, merangkum, dan melaporkan informasi akuntansi. Metode ini dapat dilakukan secara manual atau terkomputerisasi.

Sistem Akuntansi Manual

Sistem akuntansi dapat dilakukan secara manual atau menggunakan komputer (terkomputerisasi). seluruh transaksi manual dicatat dalam jurnal dua colom atau sering disebut sebagai jurnal umum. Ayat jurnal kemudian diposting satu demi satu ke dalam akun yang teradapat di buku besar. Sistem akuntansi manual seperti ini mudah digunakan dan dimengerti saat perusahaan memiliki transaksi sejenisnya. Penggunaan jurnal umum dua kolom untuk segala transaksi menjadi tidak efisien dan tidak praktis. Dalam hal ini. buku besar pembantu dan jurnal khusus akan sangat membantu.

Sistem Akuntansi Manual terdiri dari

1. Buku Besar Pembantu

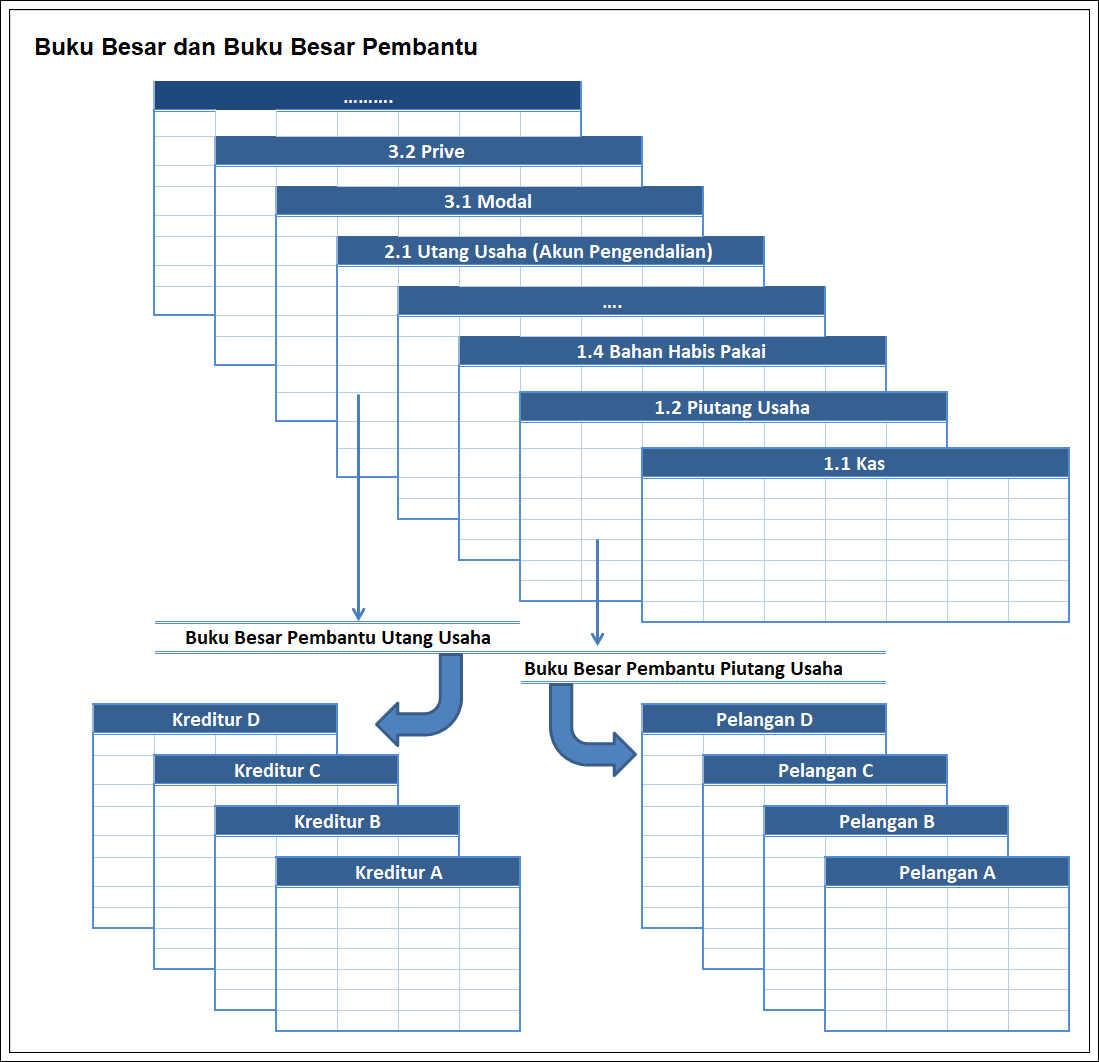

Buku Besar Pembantu (Subsidiary Ledger) adalah sejumlah besar akun-akun individu yang memiliki kesamaan karakteristik dapat dikumpulkan bersama dalam buku besar terpisah. Hal yang perlu diingat adalah dalam buku besar umum, setiap buku besar pembantu akan diwakili oleh suatu akun yang merangkum saldo, yang disebut akun pengendali atau akun induk (Controlling Account). Jumlah saldo akun dalam buku bersar pembantu harus sama dengan saldo apada akun pengendali terkait. Oleh karena itu buku besar pembantu bisa di anggap sebagai buku sekunder yang mendukung akun pengendali di buku besar.

Terdapat dua buku besar pembantu yang paling umum dingunakan yaitu:

- Buku Besar Pembantu Piutang Usaha (Accounts Receivable Subsidiary Ledger) atau Buku Besar Pelanggan mendaftar pelanggan berdasarkan urutan abjad. Akun pengendali dalam bukku besar yang merangkum seluruh transaksi debit dan kredit untuk setiap akun pelanggan individu adalah Piutang Usaha.

- Buku besar pembantu utang usaha (Accounts Payable Subsidiary Ledger) atau Buku Besar Kreditur mendaftar Kreditur berdasarkan urutan abjad. Akun pengendali yang terkait dalam buku besar adalah Utang Usaha.

Hubungan antara buku besar umum dan buku besar pembantu piutang usaha dan utang usaha pada gambar di bawah ini.

Banyak Perusahaan menggunakan buku besar pembantu untuk akun-akun lainnya selain Piutang Usaha dan Utang Usaha. Sebagai contoh, perusahaan sering menggunakan buku besar peralatan untuk menyimpan transaksi setiap peralatan yang dibeli, biaya perolehannya, lokasi, dan data lainnya.

2. Jurnal Khusu

Jurnal khusus adalah jurnal yang berfungsi mencatat jenis transaksi yang memiliki jenis yang sama ataupun transaksi yang sering terjadi di dalam sirkulasi keuangan perusahaan secara spesifik berdasarkan jenis, sesuai kebutuhan usaha dan perusahaan seperti berikut.

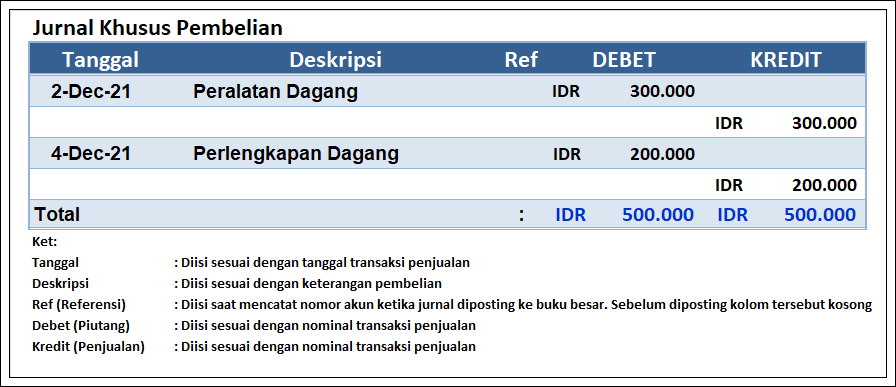

1. Jurnal Pembelian

Jurnal khusus pembelian berguna untuk mencatat transaksi-transaksi pembelian barang dagangan, serta barang lainnya yang dilakukan secara kredit. Sehingga berfungsi sebagai pencatatan transaksi pembelian yang dilakukan ketika adanya pembayaran secara kredit.

Contoh Jurnal Khusu Pembelian :

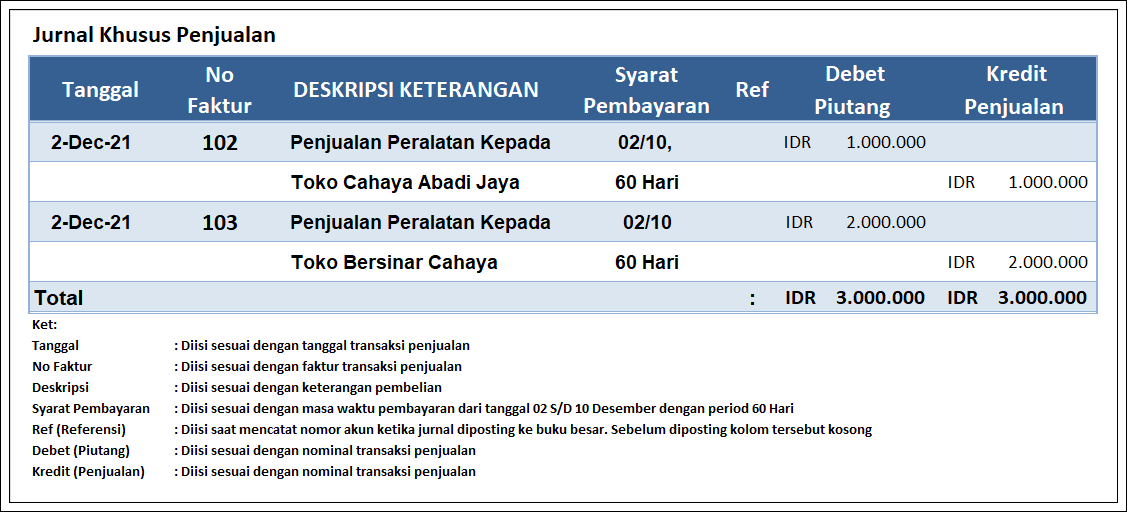

2. Jurnal Penjualan

Jurnal khusus penjualan ini berfungsi sebagai pencatatan transaksi penjualan barang dagang atau jasa yang biasanya dilakukan dengan pembayaran secara kredit.

Contoh Jurnal Khusu Penjualan :

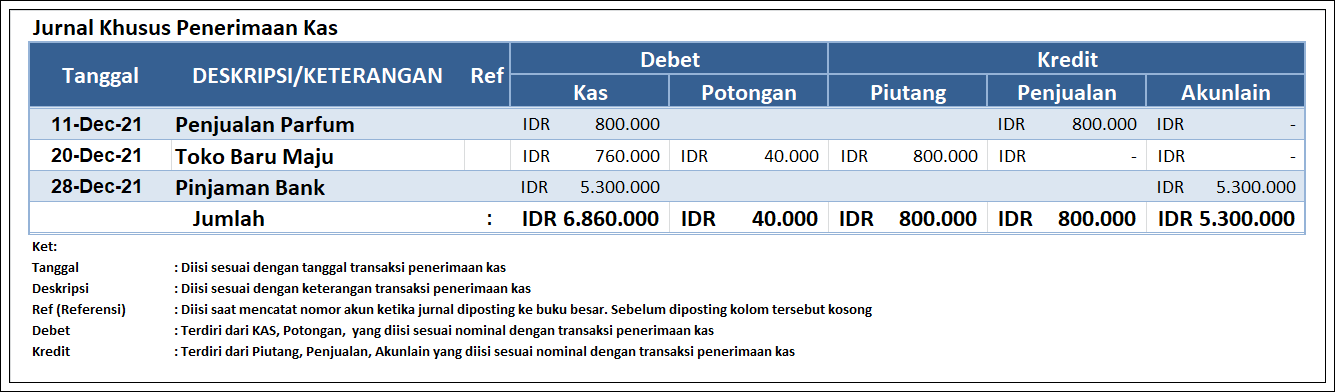

3. Jurnal Penerimaan Kas

Jurnal penerimaan kas adalah pencatatan transaksi yang berupa tunai, baik itu dengan kas atau cek. Di mana jurnal ini disebut sebagai buku kas masuk, yang berfungsi sebagai pencatatan transaksi seperti penerimaan uang, penjualan tunai, penerimaan piutang, dan sebagainya.

Contoh Jurnal Khusu Penerimaan Kas :

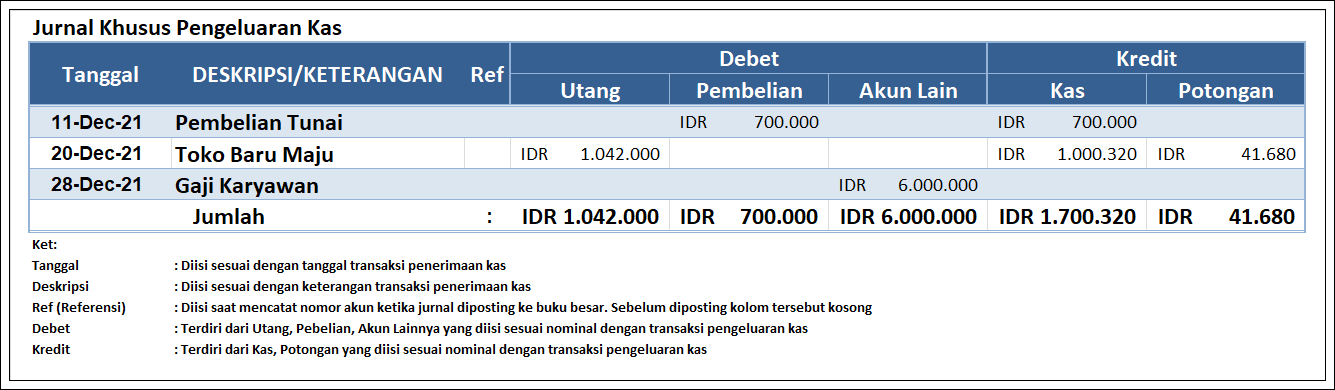

4. Jurnal Pengeluaran Kas

Jurnal pengeluaran kas merupakan pencatatan transaksi atas pembayaran secara tunai, yang biasanya jurnal ini disebut sebagai buku kas keluar. Sehingga jurnal ini berfungsi untuk mencatat pengeluaran kas seperti hutang, beban perusahaan, dan sebagainya.

Contoh Jurnal Khusu Pengeluaran Kas :

3. Jurnal Pendapatan

Jurnal Pendapatan adalah jurnal akuntansi yang digunakan untuk mencatat transaksi pendapatan yang sudah diterima di muka. Jurnal ini harus dicatat agar tidak mengganggu roda aktivitas perusahaan.

Ada pun Jurnal Pendapatan secara spesifik berdasarkan jenis, sesuai kebutuhan usaha dan perusahaan, Pembahanasan ini mencangkup :

1. Transaksi Pendapatan Melalu Penetapan

Sebagai contoh Transakasi Pendapatan melaui Penetapan.

![]()

Keterangan :

A. Pada saat timbul piutang maka akan muncul Jurnal Akrual akan mencatat Piutang pendapatan pada pendapatan LO

B. Pada saat peluanasan Piutang maka akan dicatat kebalikan dari jurnal sebelumnya dengan mendebet pendapatan LO dan piutang pendapatan dan memunculkan kembali diterima dari entitas lain (DDEL) pada pendapatan LO dan pada jurnal kas akan mencatat utang kepada KUN pada pendapatan LRA

2. Transaksi Pendapatan Tanpa Didahului Piutang & Diterima Bendahara Penerimaan

![]()

Keterangan :

A1. Apabila kas diterima oleh bendahara penerimaan maka jurnal Akrual akan mencatat Kas di bendahara penerimaan pada pendapatan LO

A2. Dan pada saat bendahara menyetor ke Rekening Kas Untuk Negara (RKUN) pada jurnal Akrual akan mencatat ditermia dari entitas lain (DDEL) pada kas di bendahara penerimaan sedangkan pada jurnal kas akan di catat utang pada KUN (Kas Untuk Negara) pada pendapatan LRA

B2. Apabila pendapatan diterima langsung di RKUN (Rekening Kas Untuk Negara) maka jurnal Akrual akan langsung mencatat diterima dari entitas lain (DDEL) pada pendapatan LO dan Jurnal Kas akan mencatat Utang pada KUN (Kas Untuk Negara) pada Pendapatan LRA

3. Transaksi Pendapatan Tanpa Didahului Piutang & Diterma Bendahara Pengeluaran

![]()

Keterangan :

A1. apabila kas di terima oleh bendahara pengeluaran maka jurnal Akrual pada saat itu akan mencatat Kas Lainnya di bendahara pada pendapatan LO

B2. pada saat bendahara pengeluaran menyetor ke RKUN (Rekening Kas Untuk Negara) maka Jurnal AKrual akan mencatat diterima dari entitas lain (DDEL) pada Kas lainnya di bendahara pengeluaran dan Jurnal Kas akan mencatat Utang pada KUN (Kas Untuk Negara) pada Pendapatan LRA

B2. apabila pendapatan diterima langsung dari RKUN (Rekening Kas Untuk Negara) Maka Jurnal AKrual akan mencatat Diterima dari entitas lain (DDEL) pada pendapatan LO dan Jurnal kas akan mencatat Utang pada KUN (Kas Untuk Negara) pada Pendapatan LRA

4. Transakasi pendapatan hibah

![]()

Keterangan :

a. Pada saat diterima hibah terencata atau hibah langsung berupa kas maka Jurnal AKrual akan mencatat DDEL pada pendapatan LO dan Jurnal Kas akan Mencatat Utang kepada KUN pada pendapatan LRA

b. apabila hibah langsung berupa barang atau surat berharga maka Jurnal Akrual akan mencatat Aset yang belum diregister pada pendapatan LO dan setelah di verifikasi maka akan memunculkan aset yang bersangkutan pada aset yang belum digerigster. tidak ada Penjurnalan Kas karena tidak ada kas yang diterima.

c. apabila hibah angsung berupa jasa maka Jurnal Akrual akan mencatat DDEL pada Pendapatan LO serta di Jurnal kas tidak ada pencatatan mengingat. upah yang diterima bukan kas.

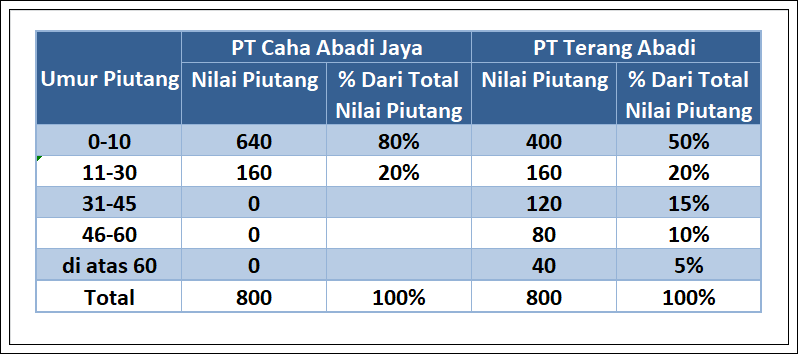

4. Pengendali Piutang Usaha

Perputaran piutang harus dikendalikan dengan menyusun tabel umur piutang (aging schedule of receivables), di mana dalam tabel tersebut dapat diketahui jumlah piutang yang segera dapat ditagih dan yang lambat ditagih, dan dapat diketahui penghutang atau debitur yang baik dan yang buruk.

Piutang merupakan unsur penting dalam neraca. Prosedur yang wajar dan cara pengamanan yang cukup terhadap piutang penting bukan saja utk keberhasilan perusahaan, tetapi juga untuk memelihara hubungan yang memuaskan dengan pelanggan. Pengendalian piutang dimulai sebelum ada persetujuan untuk mengirimkan barang dagangan, sampai setelah penyiapan dan penerbitan faktur, dan berakhir dengan penagihan hasil penjualan. Prosedur pengendalian piutang berhubungan erat dengan pengendalian penerimaan kas disatu pihak, dan pengendalian persediaan dilain pihak, sehingga piutang merupakan mata rantai diantara keduanya.

Ada 3 (Tiga) bidang pengendalian piutang:

- Pemberian Kredit Dagangkebijakan kredit dan syarat penjualan harus tidak menghalangi penjualan kepada para pelanggan yang sehat keadaan keuangannya, dan juga tidak boleh menimbulkan kerugian yang besar karena adanya piutang sangsi yang berlebihan.

- Penagihan (Collections)apabila telah diberikan kredit, harus dilakukan setiap usaha untuk memperoleh pembayaran yang sesuai dengan syarat penjualan dalam waktu yang wajar.

- Penetapan dan penyelenggaraan pengendalian intern yang layak. Membuat suatu sistem pengendalian intern yang memadai untuk memastikan bahwa semua penyerahan barang sudah difakturkan, atau difakturkan sebagai mana mestinya kepada para pelanggan, dan bahwa penerimaan benar-benar masuk kedalam rekening perusahaan.

Mengelola arus kas masuk dan keluar adalah salah satu tugas pokok keuangan karena semua transaksi bisnis bermuara ke dalam kas. Manajer keuangan pada umumnya mengharapkan penjualan dapat dilakukan dengan tunai atau kredit dengan waktu yang sesingkat-singkatnya, agar arus kas masuk cepat. Untuk mengelola keuangan perusahaan yang baik, manajer keuangan harus menyusun anggaran pengumpulan piutang yang akan digunakan untuk mengendalikan piutang. Makin panjang umur piutangnya, makin buruk kondisi perusahaan karena makin lama piutang tersebut menjadi uang tunai (kas).

Contoh skedul umur piutang dapat disajikan dalam Tabel, yang terdiri PT Caha Abadi Jaya dan PT Terang Abadi. Syarat kredit kedua perusahaan tersebut adalah 2/10, net 30.

PT Caha Abadi Jaya lebih baik dari pada PT Terang Abadi, karena semua pelanggan membayar tepat waktu 80% pada hari ke 10, dan sisanya 20% membayar pada hari ke 30. Sedangkan PT Terang Abadi tidak tepat membayar sesuai dengan perjanjian kredit, 30% yaitu (15% + 10% + 5%) pelanggannya membayar lewat 30 hari dari jatuh tempo. Perusahaan yang baik seyogyanya mengikuti manajemen piutang PT Caha Abadi Jaya seperti ilustrasi di atas.

Manajer keuangan harus kontrol ketat jangka waktu penagihan dan skedul umur piutang. Kedua unsur itu harus dihubungkan dengan syarat kredit dan kedua unsur itu untuk mengetahui efektivitas bagian penagihan menjalankan tugasnya. Jika jangka waktu penagihan makin panjang dan rasio umur piutang yang melewati jatuh tempo makin besar, maka harus diadakan peninjauan kembali kebijakan penjualan kredit.

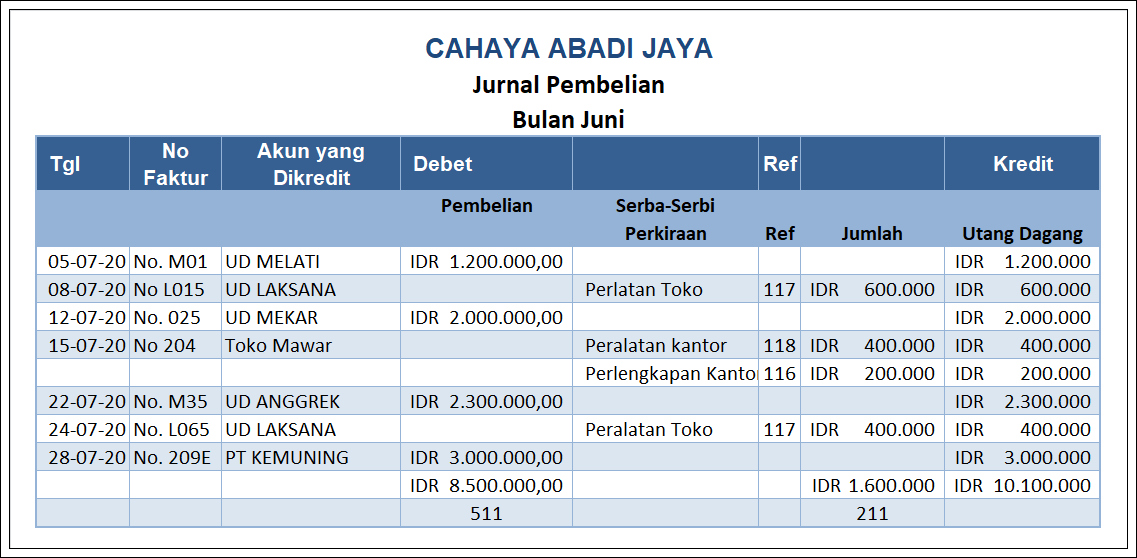

5. Jurnal Pembelian

Pengertian jurnal pembelian adalah jurnal khusus yang digunakan guna mencatat semua transaksi pembelian barang dagang atau barang lain, secara kredit. Pembelian barang secara tunai akan dicatat dalam jurnal khusus pengeluaran kas.

Contoh Jurnal Pembelian Perusahaan

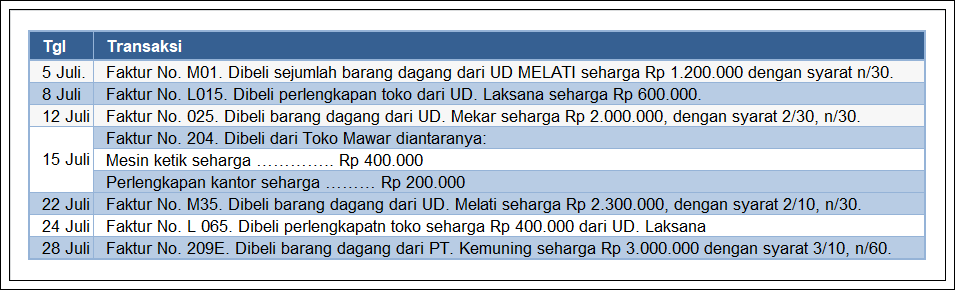

Berikut ini adalah transaksi yang terjadi pada Usaha Dagang Cahaya pada bulan Juli.

Contoh Jurnal Pembelian Bulan Juni pada Cahaya Abadi Jaya.

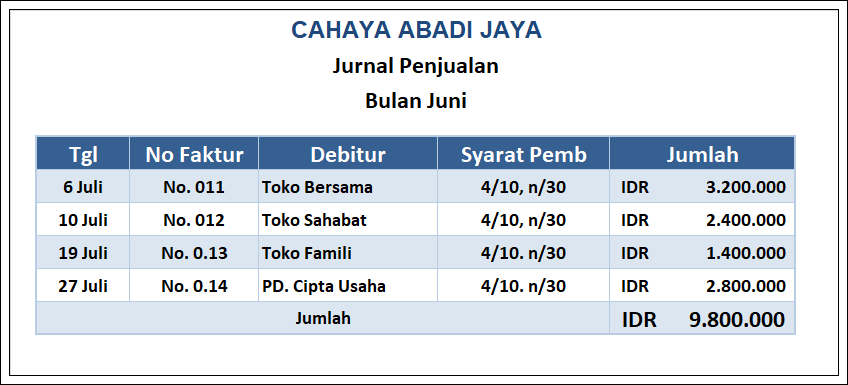

6. Pengertian Jurnal Penjualan

Pengertian jurnal penjualan adalah jurnal khusus yang digunakan untuk mencatat semua transaksi penjualan barang yang juga secara kredit. Sehingga setiap penjualan barang secara kredit akan dicatat dalam jurnal penjualan.

Dalam transaksi penjualan barang dagang secara kredit menyebabkan terjadi penambahan piutang dagang dan penambahan penjualan.

Saat terjadi penambahan piutang dagang maka dicatat pada posisi debet karena piutang adalah salah satu jenis harta dan sebaliknya ketika terjadi penambahan pendapatan dari hasil penjualan maka dicatat pada posisi kredit.

Contoh Soal Jurnal Penjualan Perusahaan

Berikut ini transaksi penjualan kredit pada Usaha Dagang Cahaya pada bulan Juli.

Contoh Jurnal Penjualan Bulan Juni pada Cahaya Abadi Jaya.

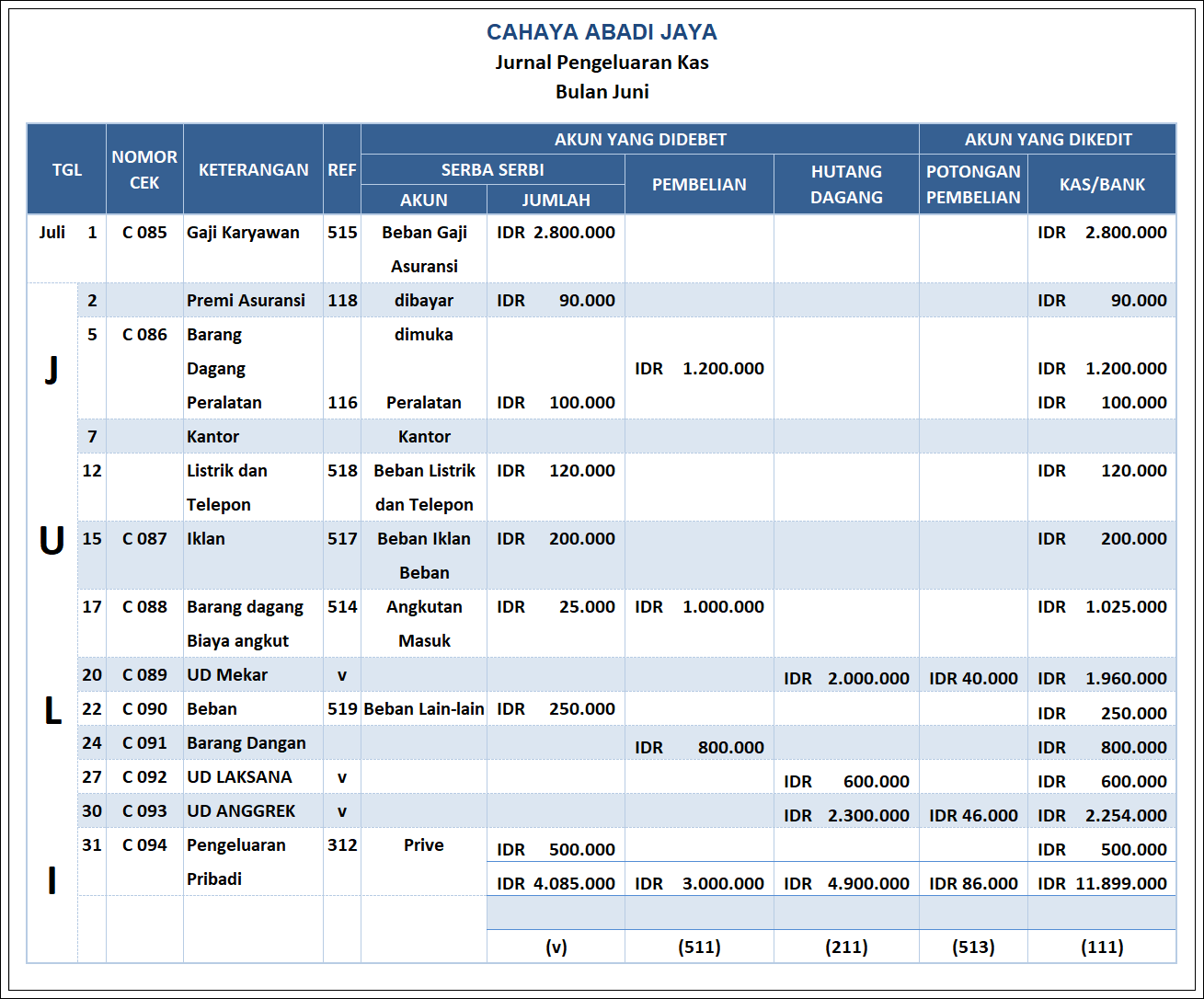

7. Jurnal Pengeluaran Kas

Pengertian Jurnal Pengeluaran Kas

Pengertian jurnal pengeluaran kas adalah meliputi pembayaran dengan uang tunai atau menyerahkan cek atau bilyet giro kepada pihak berhak yang menerima pembayaran. Jurnal khusus pengeluaran kas juga disebut sebagai cash payment jurnal.

Contoh Jurnal Pengeluaran Kas

Perusahaan besar biasanya merupakan suatu keharusan untuk menyerahkan uang yang diterima perusahaan ke lembaga keuangan (bank). Pembayaran-pembayaran kepada pihak lainnya harus dilakukan dengan mengeluarkan cek/bilyet gito.

Tujuannya adalah untuk kepentingan kemudahan dalam pengawasan kas. Jurnal pengeluaran kas disusun dalam bentuk atau lajur-lajur (kolom). Berikut ini adalah contoh transaksi beserta penyelesaiannya di jurnal pengeluaran kas.

Contoh Jurnal Pengeluaran Kas Bulan Juni pada Cahaya Abadi Jaya.

Dari kolom akun jurnal pengeluaran kas yang ada di debet dan di kredit menunjukkan bahwa akun perkiraan yang harus di debet dan di kredit adalah sebagai berikut :

Demikianlah pembahasan tentang Sistem Akuntansi Dasar Semoga Artikel indi dapat bermanfaat dan berguna bagi kita semua.

“Semoga dengan artikel ini dapat membantu Pembaca”