Definisi Jurnal Umum Pada Akuntansi Usaha Dagang

Transaksi yang dicatat pada Jurnal Usaha Dagang atau Perusahaan Dagang selalu melibatkan pecatatan pada Harta, Utang, Modal, Pendapatan, dan beban. Jurnal Umum dibuat oleh pengusaha atau perusahaan dengan tujuan untuk mengidentifikasi transaksi seperti, pembelian barang dagang, penjualan barang dagang, penerimaan kas masuk, pengeluaran kas keluar, potongan harga barang dagang, retur pembelian, retur penjualan, potongan penjualan, potongan pembelian, beban angkut pembelian, beban angkut penjualan, yang harus dicatat serta di rekap agar Jurnal Umum Pada Akuntansi Usaha Dagang dapat berjalan sesuai dengan keinginan Usaha Dagang atau Perusahaan Dagang.

Pengertian Jurnal Umum Pada Akuntansi

Jurnal umum adalah sebagai pencatatan dalam ilmu akuntansi digunakan atau dipakai untuk mencatat semua jenis transaksi keuangan yang terlibat dalam akun Aset, Harta, Aktifa, Utang, Modal. Semua transaksi keuangan ini digunakan usaha dagang atau perusahaan dagang dalam periode tertentu.

Fungsi Jurnal Umum

Apakah jurnal umum harus balance?

Jurnal Umum Usaha Dagang Ipin pada Akuntansi Kasus Usaha Dagang Bagi UKM dan Perusahaan

Contoh Transaksi Jurnal Umum Usaha Dagang Ipin

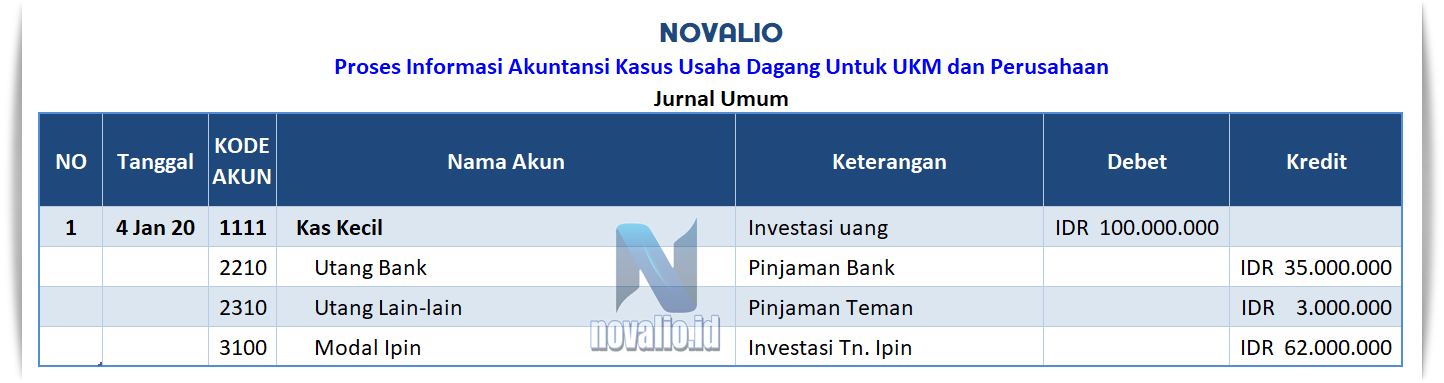

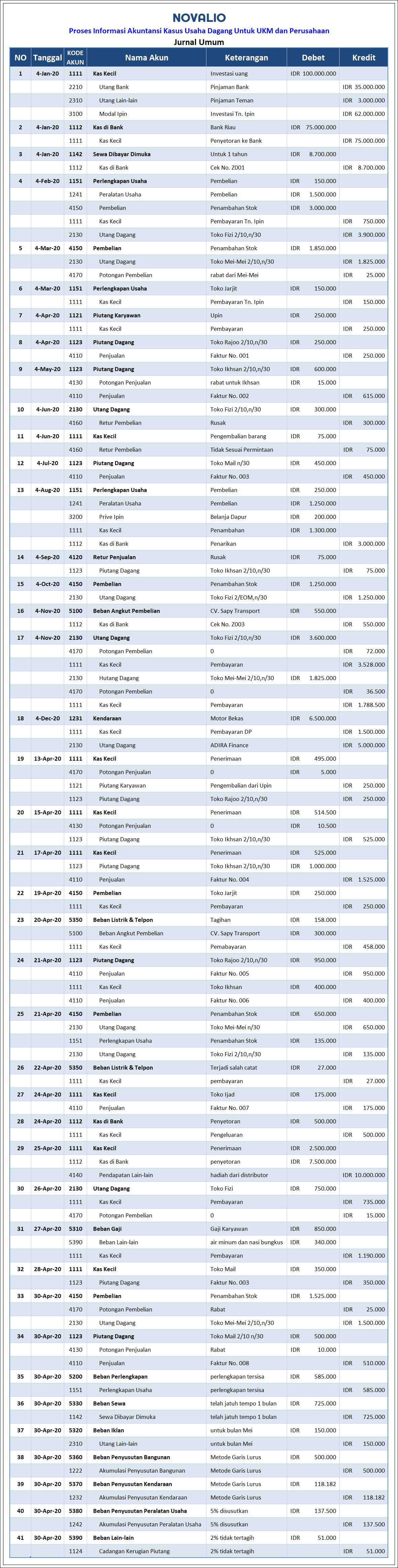

01. Contoh Transaksi Jurnal Umum Tanggal 4 Januari 2020 Pada Usaha Dagang

Kode Akun 1111 pada Kas kecil dengan Keterangan Investasi Uang diposisi DEBET tecatat sebesar IDR 100.000.000,-

Balance Transaksi Jurnal Umum Terhadap Kas kecil

Kode Akun 2210 pada Utang Bank dengan Keterangan Pinjaman Bank diposisi KREDIT tercatat sebesar IDR 35.000.000,-

Kode Akun 2310 pada Utang Lain-lain dengan Keterangan Pijaman Teman diposisi KREDIT tercatat sebesar IDR 3.000.000,-

Kode Akun 3100 pada Modal Ipin dengan Keterangan Investasi Tn. Ipin diposisi KREDIT tercatat sebesar IDR 62.000.000,-

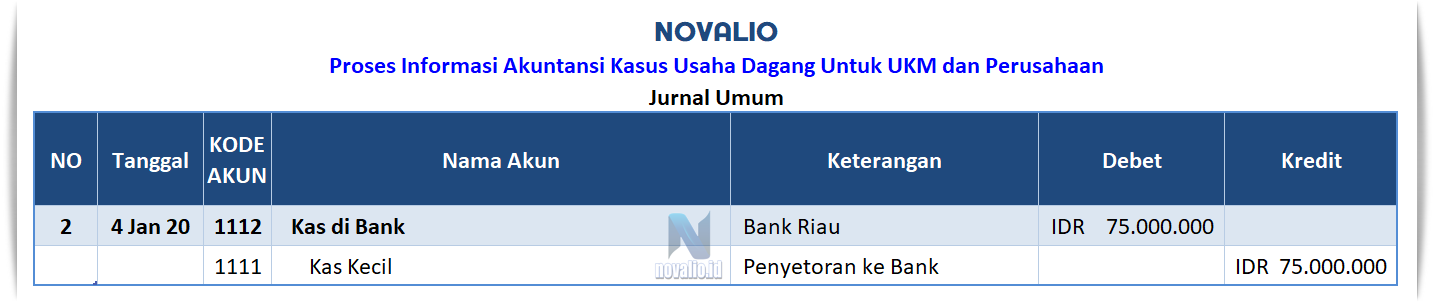

02. Contoh Transaksi Jurnal Umum Tanggal 4 Januari 2020 Pada Usaha Dagang

Kode Akun 1112 pada Kas di Bank dengan Keterangan Bank Riau diposisi DEBET tercatat sebesar IDR 75.000.000,-

Balance Transaksi Jurnal Umum Terhadap Kas Bank Riau

Kode Akun 1111 pada Kas Kecil dengan Keterangan Penyetoran ke Bank diposisi KREDIT tercatat sebesar IDR 75.000.000,-

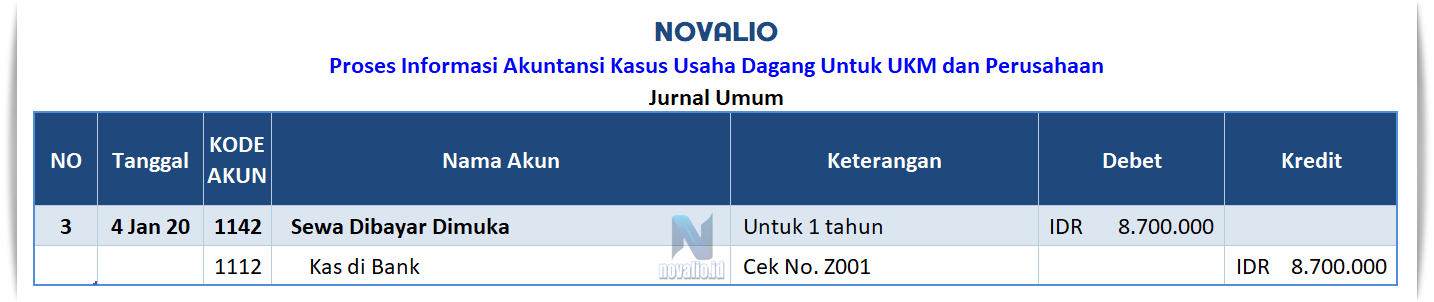

03. Contoh Transaksi Jurnal Umum Tanggal 4 Januari 2020 Pada Usaha Dagang

Kode Akun 1142 pada Sewa Dibayar Dimuka dengan Keterangan Untuk 1 Tahun diposisi DEBET tercatat sebesar IDR 8.700.000,-

Balance Transaksi Jurnal Umum Terhadap Sewa Dibayar Dimuka

Kode Akun 1111 pada Kas Kecil dengan Keterangan Cek No. 001 diposisi KREDIT tercatat sebesar IDR 8.700.000,-

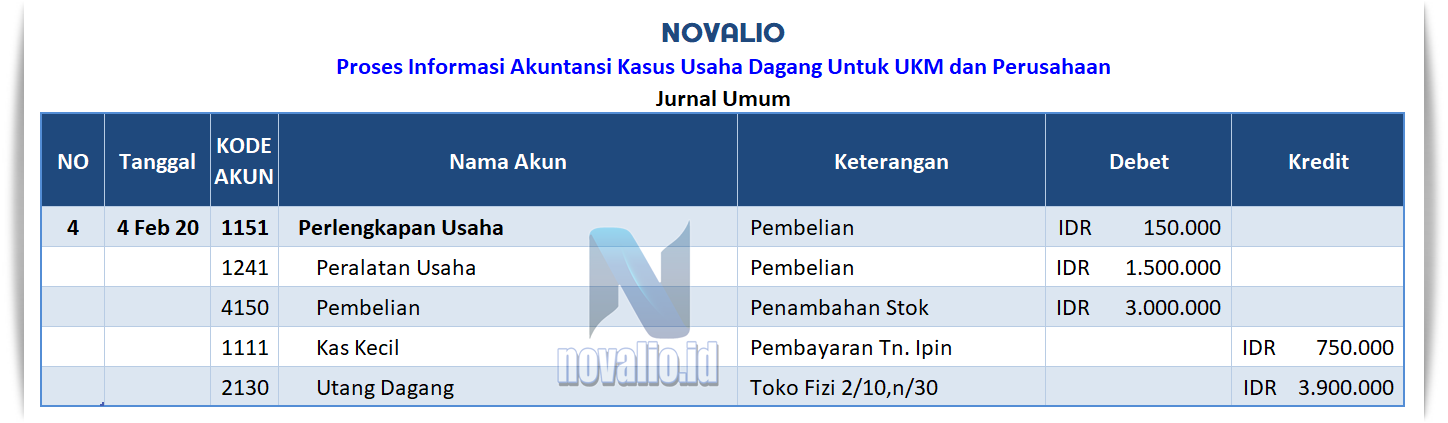

04. Contoh Transaksi Jurnal Umum Tanggal 4 Februari 2020 Pada Usaha Dagang

Kode Akun 1151 pada Perlengkapan Usaha dengan Keterangan Pembelian diposisi DEBET tercatat sebesar IDR 150.000,-

Kode Akun 1241 pada Peralatan Usaha dengan Keterangan Pembelian diposisi DEBET tercatat sebesar IDR 1.500.000,-

Kode Akun 4150 pada Pembelian dengan Keterangan Penambahan Stok diposisi DEBET tercatat sebesar IDR 3.000.000,-

Balance Transaksi Jurnal Umum Terhadap Pembelian Perlengkapan Usaha

Kode Akun 1111 pada Pembelian dengan Keterangan Penambahan Stok diposisi KREDIT tercatat sebesar IDR 750.000,-

Kode Akun 2130 pada Pembelian dengan Keterangan Penambahan Stok diposisi KREDIT tercatat sebesar IDR 3.900.000,-

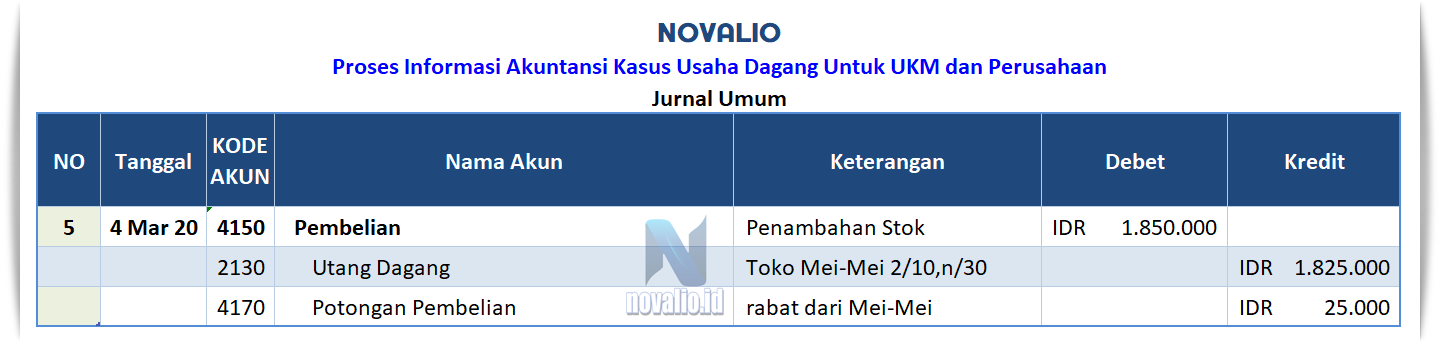

05. Contoh Transaksi Jurnal Umum Tanggal 4 Maret 2020 Pada Usaha Dagang

Kode Akun 4150 pada Pembelian dengan Keterangan Penambahan Stok diposisi DEBET tercatat sebesar IDR 1.850.000,-

Balance Transaksi Jurnal Umum Terhadap Pembelian Barang Dagang

Kode Akun 2130 pada Utang Dagang dengan Keterangan Toko Mei-mei tercatat dengan syarat 2/10,n/30 diposisi KREDIT tercatat sebesar IDR 1.850.000,-

Kode Akun 4170 pada Potongan Pembelian dengan Keterangan Rabat dari Mei-mei diposisi KREDIT tercatat sebesar IDR 25.000,-

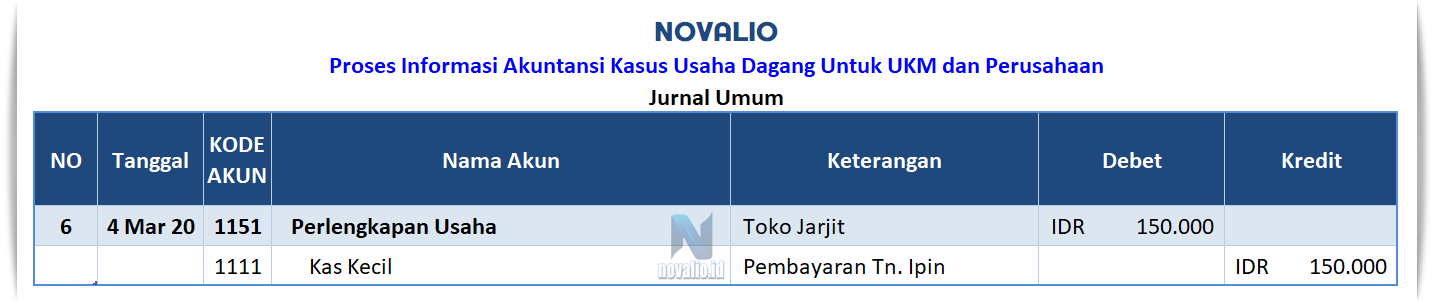

06. Contoh Transaksi Jurnal Umum Tanggal 4 Maret 2020 Pada Usaha Dagang

Kode Akun 1151 pada Perlengkapan Usaha dengan Keterangan Toko Jarjit diposisi DEBET tercatat sebesar IDR 150.000,-

Balance Transaksi Jurnal Umum Terhadap Perlengkapan Usaha

Kode Akun 1111 pada Kas Kecil dengan Keterangan Pembayaran Tn. Ipin diposisi KREDIT tercatat sebesar IDR 150.000,-

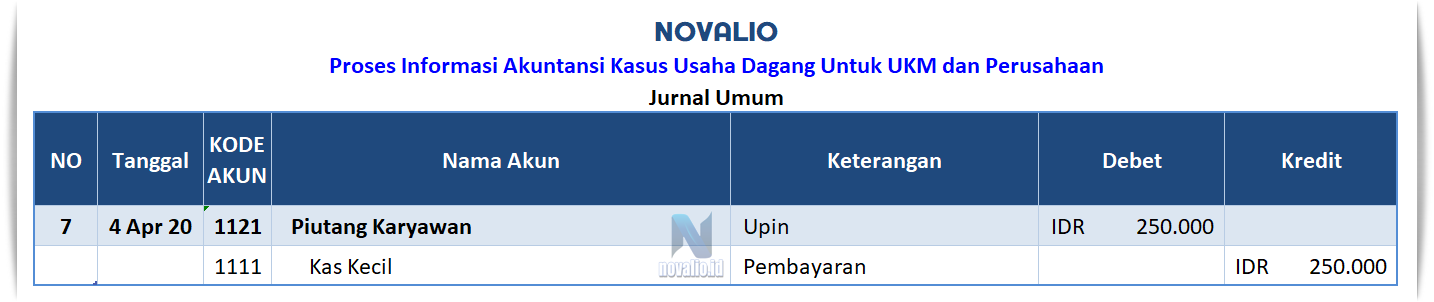

07. Contoh Transaksi Jurnal Umum Tanggal 4 April 2020 Pada Usaha Dagang

Kode Akun 1121 pada Piutang Karyawan dengan Keterangan Upin diposisi DEBET tercatat sebesar IDR 250.000,-

Balance Transaksi Jurnal Umum Terhadap Piutang Karyawan

Kode Akun 1111 pada Kas Kecil dengan Keterangan Pembayaran diposisi KREDIT tercatat sebesar IDR 250.000,-

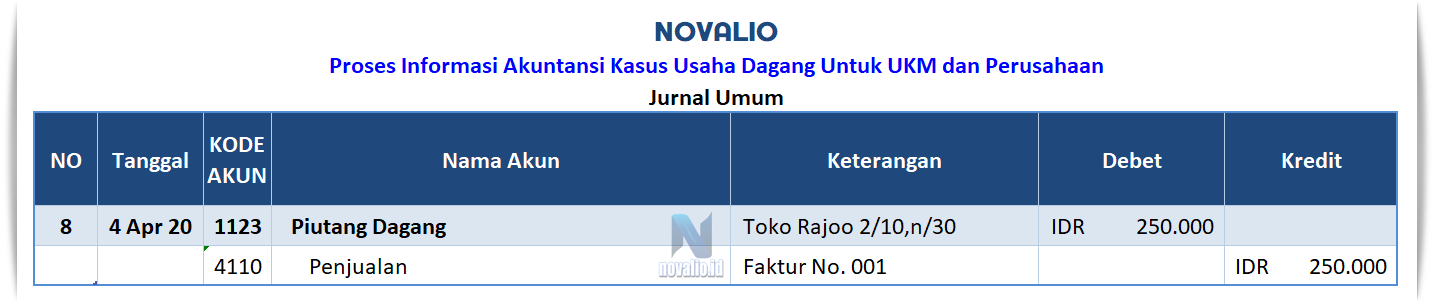

08. Contoh Transaksi Jurnal Umum Tanggal 4 April 2020 Pada Usaha Dagang

Kode Akun 1123 pada Piutang Dagang dengan Keterangan Toko Rajoo tercatat dengan syarat 2/10,n/30 diposisi DEBET tercatat sebesar IDR 250.000,-

Balance Transaksi Jurnal Umum Terhadap Piutang Dagang

Kode Akun 4110 pada Penjualan dengan Keterangan Faktur No. 001 diposisi KREDIT tercatat sebesar IDR 250.000,-

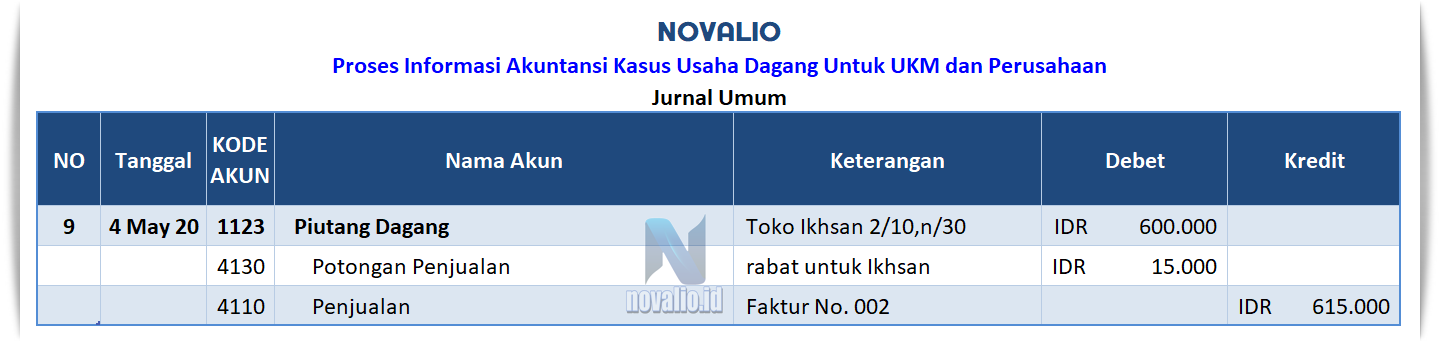

09. Contoh Transaksi Jurnal Umum Tanggal 4 Mai 2020 Pada Usaha Dagang

Kode Akun 1123 pada Piutang Dagang dengan Keterangan Toko Ikhsan tercatat dengan syarat 2/10,n/30 diposisi DEBET tercatat sebesar IDR 600.000,-

Kode Akun 4130 pada Potongan Penjualan dengan Keterangan Rambat untuk Ikhsan diposisi DEBET tercatat sebesar IDR 15.000,-

Balance Transaksi Jurnal Umum Terhadap Piutang Dagang, Potongan Penjualan

Kode Akun 4110 pada Penjualan dengan Keterangan Faktur No. 002 diposisi KREDIT tercatat sebesar IDR 615.000,-

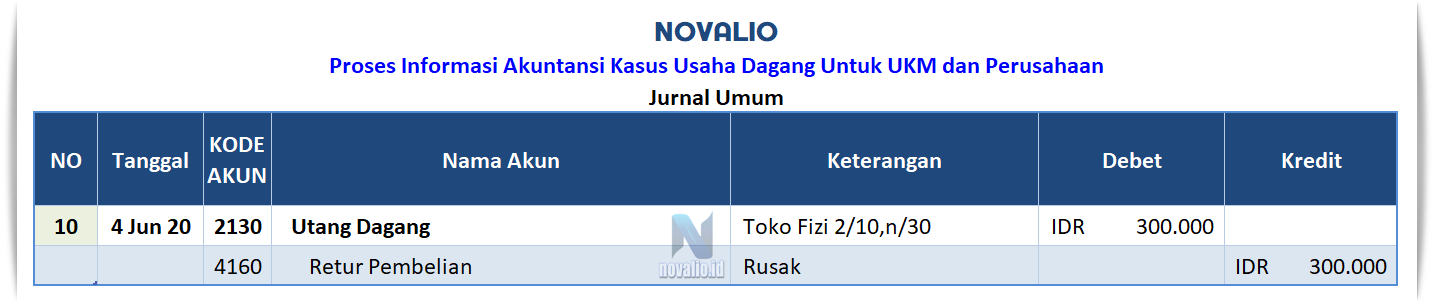

10. Contoh Transaksi Jurnal Umum Tanggal 4 Junit 2020 Pada Usaha Dagang

Kode Akun 2130 pada Utang Dagang dengan Keterangan Toko Fizi tercatat dengan syarat 2/10,n/30 diposisi DEBET tercatat sebesar IDR 300.000,-

Balance Transaksi Jurnal Umum Terhadap Utang Dagang

Kode Akun 4160 pada Retur Pembelian dengan Keterangan Rusak diposisi KREDIT tercatat sebesar IDR 300.000,-

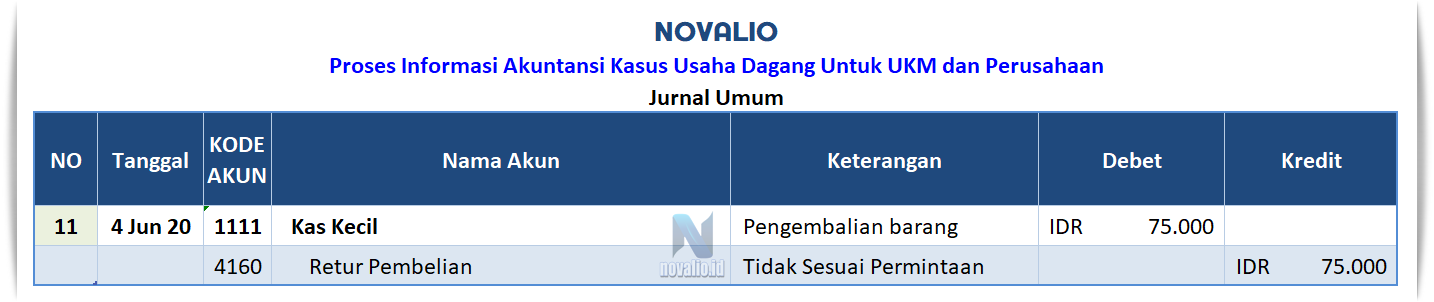

11. Contoh Transaksi Jurnal Umum Tanggal 4 Juni 2020 Pada Usaha Dagang

Kode Akun 1111 pada Kas Kecil dengan Keterangan Pengembalian Barang diposisi DEBET tercatat sebesar IDR 75.000,-

Balance Transaksi Jurnal Umum Terhadap Kas Kecil

Kode Akun 4160 pada Retur Pembelian dengan Keterangan Tidak Sesuai Permintaan diposisi KREDIT tercatat sebesar IDR 75.000,-

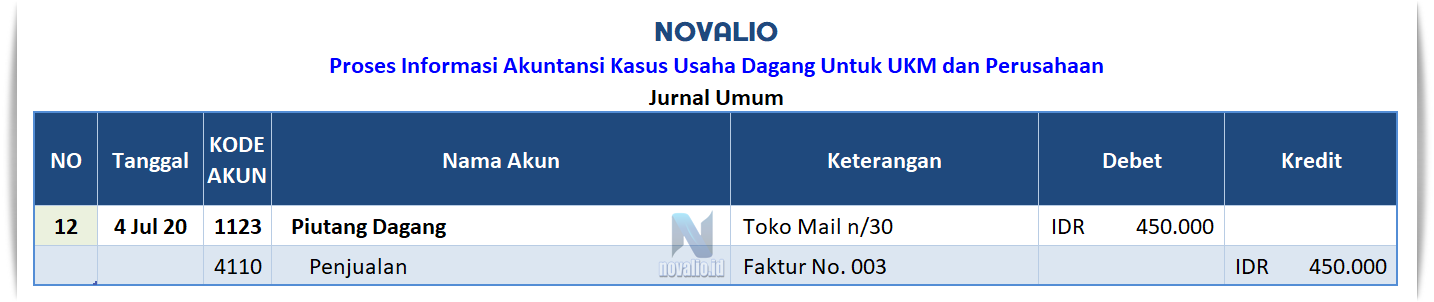

12. Contoh Transaksi Jurnal Umum Tanggal 4 Juli 2020 Pada Usaha Dagang

Kode Akun 1123 pada Piutang Dagang dengan Keterangan Toko Mail tercatat dengan syarat n/30 diposisi DEBET tercatat sebesar IDR 450.000,-

Balance Transaksi Jurnal Umum Terhadap Piutang Dagang

Kode Akun 4110 pada Penjualan dengan Keterangan Faktur No.003 diposisi KREDIT tercatat sebesar IDR 450.000,-

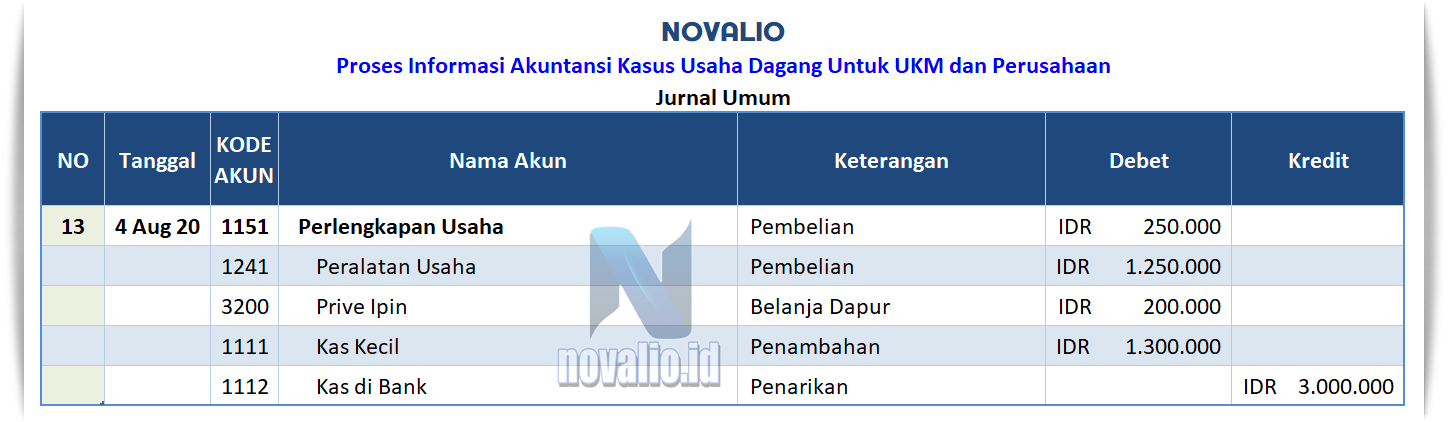

13. Contoh Transaksi Jurnal Umum Tanggal 4 Agustus 2020 Pada Usaha Dagang

Kode Akun 1151 pada Perlengkapan Usaha dengan Keterangan Pembelian diposisi DEBET tercatat sebesar IDR 250.000,-

Kode Akun 1241 pada Peralatan Usaha dengan Keterangan Pembelian diposisi DEBET tercatat sebesar IDR 1.250.000,-

Kode Akun 3200 pada Prive Ipin dengan Keterangan Belanja Dapur diposisi DEBET tercatat sebesar IDR 200.000,-

Kode Akun 1111 pada Kas Kecil dengan Keterangan Penambahan diposisi DEBET tercatat sebesar IDR 1.300.000,-

Balance Transaksi Jurnal Umum Terhadap Perlengkapan Usaha, Peralatan Usaha, Prive Ipin, dan Kas Kecil

Kode Akun 1112 pada Kas di Bank dengan Keterangan Penarikan diposisi KREDIT tercatat sebesar IDR 3.000.000,-

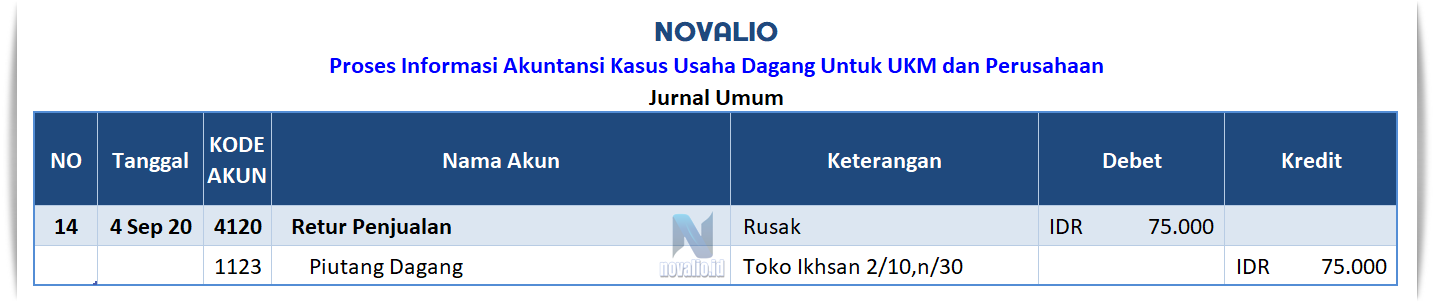

14. Contoh Transaksi Jurnal Umum Tanggal 4 September 2020 Pada Usaha Dagang

Kode Akun 4120 pada Retur Penjualan dengan Keterangan Rusak diposisi DEBET tercatat sebesar IDR 75.000,-

Balance Transaksi Jurnal Umum Terhadap Retur Penjualan

Kode Akun 1123 pada Piutang Dagang dengan Keterangan Toko Ikhsan tercatat dengan syarat 2/10,n/30 diposisi KREDIT tercatat sebesar IDR 75.000,-

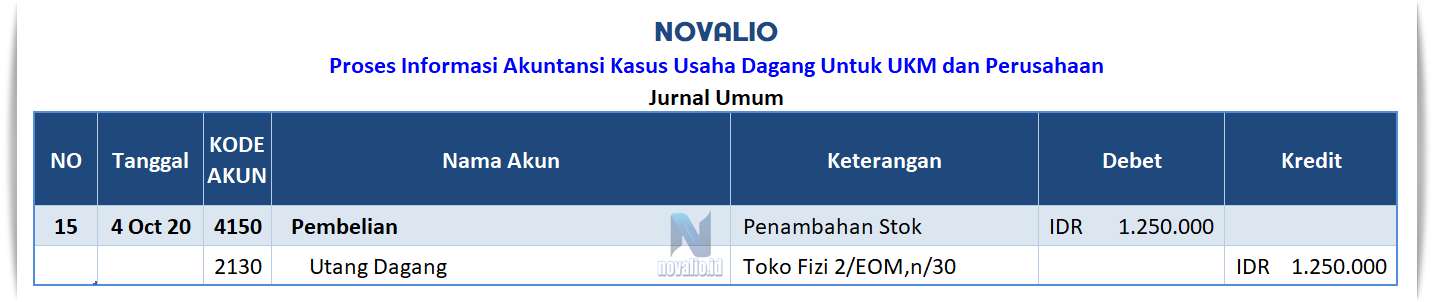

15. Contoh Transaksi Jurnal Umum Tanggal 4 Oktober 2020 Pada Usaha Dagang

Kode Akun 4150 pada Pembelian dengan Keterangan Penambahan Stok diposisi DEBET tercatat sebesar IDR 1.250.000,-

Balance Transaksi Jurnal Umum Terhadap Pembelian

Kode Akun 2130 pada Utang Dagang dengan Keterangan Toko Fizi tercatat dengan syarat 2/EOM,n/30 diposisi KREDIT tercatat sebesar IDR 1.250.000,-

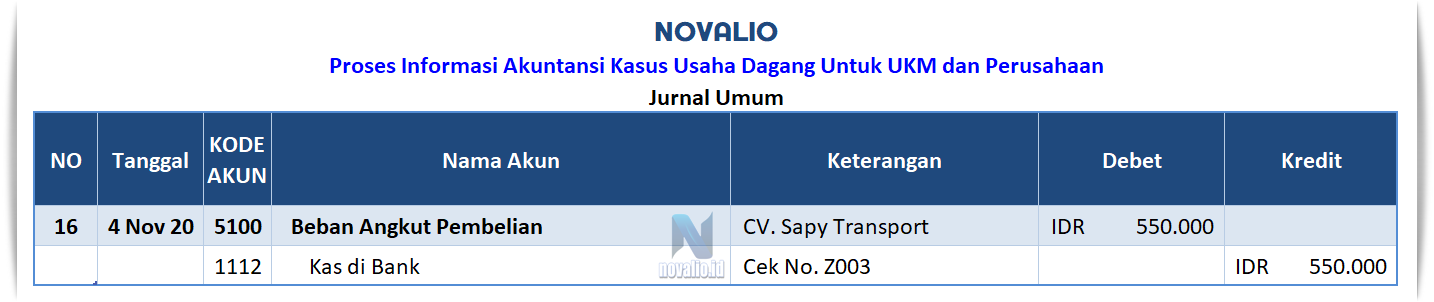

16. Contoh Transaksi Jurnal Umum Tanggal 4 November 2020 Pada Usaha Dagang

Kode Akun 5100 pada Beban Angkut Pembelian dengan Keterangan CV. Sapy Transport diposisi DEBET tercatat sebesar IDR 550.000,-

Balance Transaksi Jurnal Umum Terhadap Beban Angkut Pembelian

Kode Akun 1112 pada Kas di Bank dengan Keterangan Cek No.Z003 diposisi KREDIT tercatat sebesar IDR 550.000,-

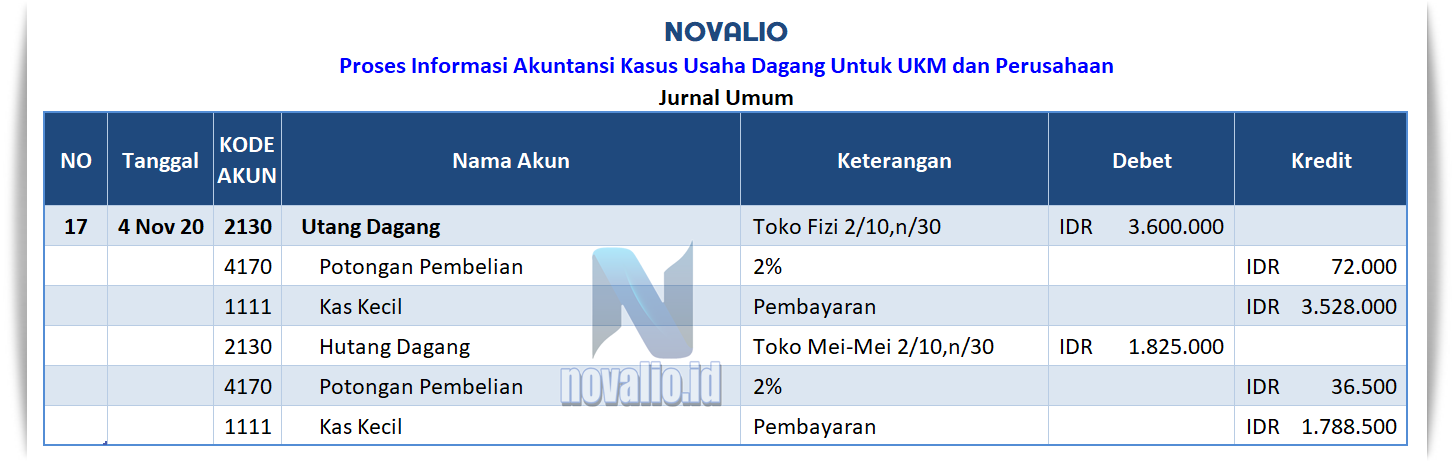

17. Contoh Transaksi Jurnal Umum Tanggal 4 November 2020 Pada Usaha Dagang

Kode Akun 2130 pada Utang Dagang dengan Keterangan Toko Fizi tercatat dengan syarat 2/10,n/30 diposisi DEBET tercatat sebesar IDR 3.600.000,-

Balance Transaksi Jurnal Umum Terhadap Utang Dagang

Kode Akun 4170 pada Potongan Pembelian dengan Keterangan Diskon 2% diposisi KREDIT tercatat sebesar IDR 72.000,-

Kode Akun 1111 pada Kas Kecil dengan Keterangan Pembayaran diposisi KREDIT tercatat sebesar IDR 3.528.000,-

Kode Akun 2130 pada Hutang Dagang dengan Keterangan Toko Mei-mei tercatat dengan syarat 2/10,n30 diposisi DEBET tercatat sebesar IDR 1.825.000,-

Balance Transaksi Jurnal Umum Terhadap Hutang Dagang

Kode Akun 4170 pada Potongan Pembelian dengan Keterangan Diskon 2% diposisi KREDIR tercatat sebesar IDR 72.000,-

Kode Akun 1111 pada Kas Kecil dengan Keterangan Pembayaran diposisi KREDIT tercatat sebesar IDR 1.788.500,-

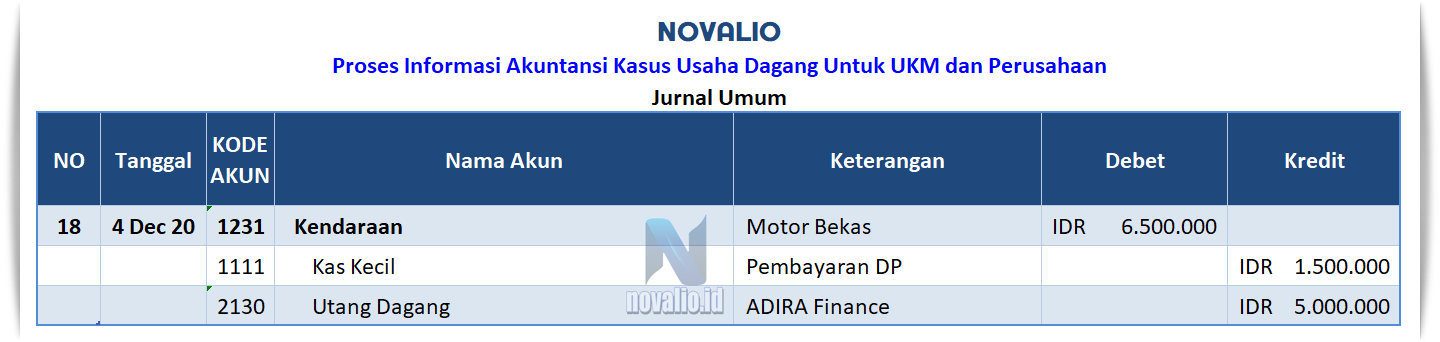

18. Contoh Transaksi Jurnal Umum Tanggal 4 Desember 2020 Pada Usaha Dagang

Kode Akun 1231 pada Kendaraan dengan Keterangan Motor Bekas diposisi DEBET tercatat sebesar IDR 6.500.000,-

Balance Transaksi Jurnal Umum Terhadap Pembelian Kendaraan

Kode Akun 1111 pada Kas Kecil dengan Keterangan Pembayaran DP diposisi KREDIT tercatat sebesar IDR 1.500.000,-

Kode Akun 2130 pada Utang Dagang dengan Keterangan ADIRA Finance diposisi KREDIT tercatat sebesar IDR 5.000.000,-

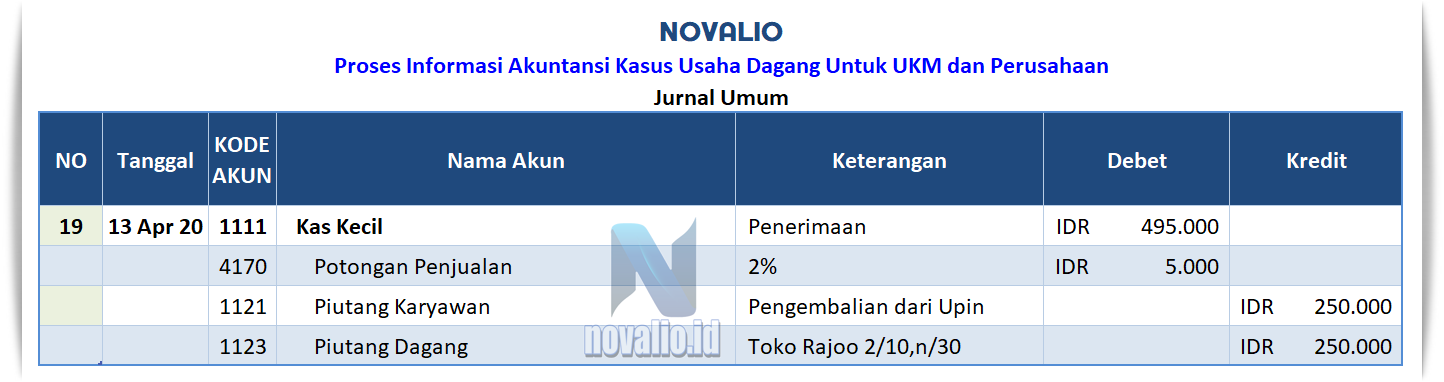

19. Contoh Transaksi Jurnal Umum Tanggal 13 April 2020 Pada Usaha Dagang

Kode Akun 1111 pada Kas Kecil dengan Keterangan Penerimaan diposisi DEBET tercatat sebesar IDR 495.000,-

Kode Akun 4170 pada Potongan Penjualan dengan Keterangan Diskon 2% diposisi DEBET tercatat sebesar IDR 5.000,-

Balance Transaksi Jurnal Umum Terhadap Kas Kecil, Potongan Penjualan

Kode Akun 1121 pada Piutang Karyawan dengan Keterangan Pengembalian dari Upin diposisi KREDIT tercatat sebesar IDR 250.000,-

Kode Akun 1123 pada Piutang Dagang dengan Keterangan Toko Rajoo tercatat dengan syarat 2/10,n/30 diposisi KREDIT tercatat sebesar IDR 250.000,-

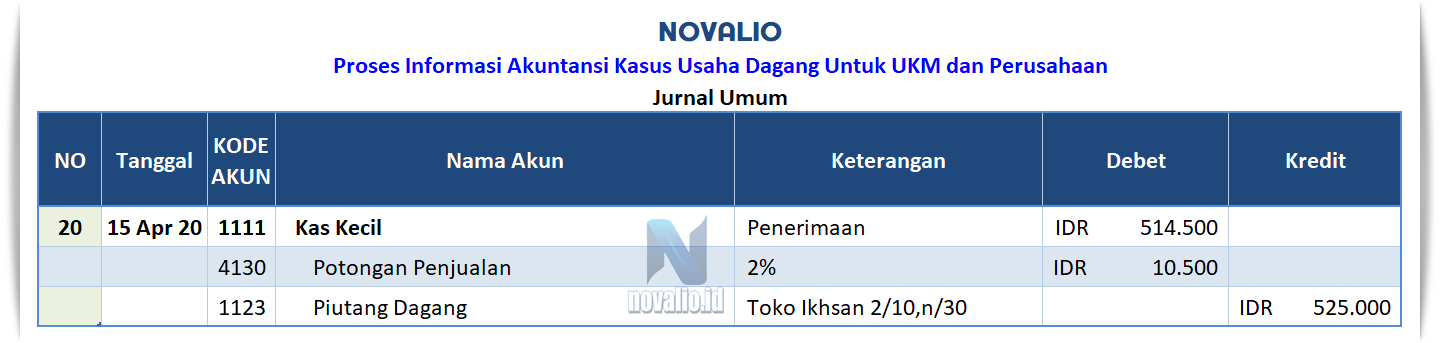

20. Contoh Transaksi Jurnal Umum Tanggal 15 April 2020 Pada Usaha Dagang

Kode Akun 1111 pada Kas Kecil dengan Keterangan Penerimaan diposisi DEBET tercatat sebesar IDR 514.500,-

Kode Akun 4130 pada Potongan Penjualan dengan Keterangan Diskon 2% diposisi DEBET tercatat sebesar IDR 10.500,-

Balance Transaksi Jurnal Umum Terhadap Kas Kecil, Potongan Penjualan

Kode Akun 1123 pada Piutang Dagang dengan Keterangan Toko Ikhsan tercatat dengan syarat 2/10,n/30 diposisi KREDIT tercatat sebesar IDR 525.000,-

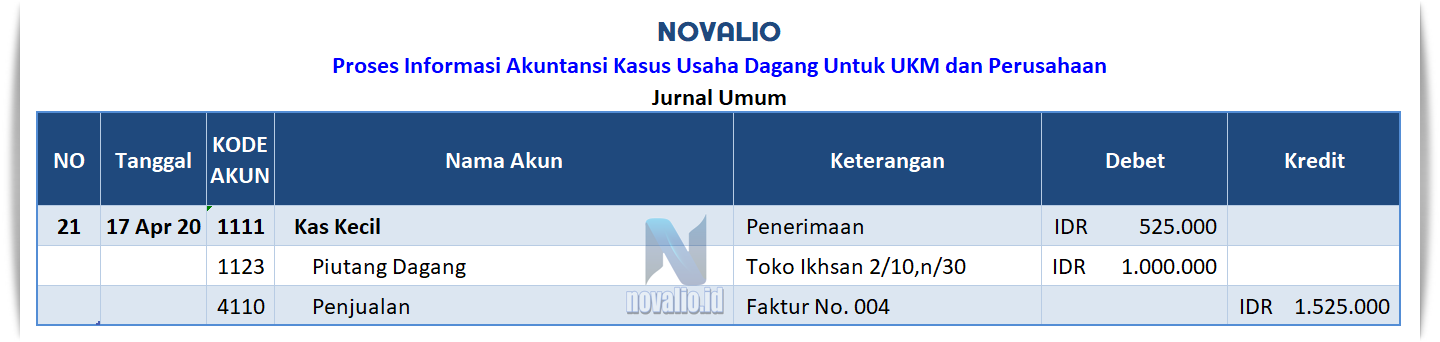

21. Contoh Transaksi Jurnal Umum Tanggal 17 April 2020 Pada Usaha Dagang

Kode Akun 1111 pada Kas Kecil dengan Keterangan Penerimaan diposisi DEBET tercatat sebesar IDR 525.000,-

Kode Akun 1123 pada Piutang Dagang dengan Keterangan Toko Ikhsan tercatat dengan syarat 2/10,n/30 diposisi DEBET tercatat sebesar IDR 1.000.000,-

Balance Transaksi Jurnal Umum Terhadap Kas Kecil, Piutang Dagang

Kode Akun 4110 pada Penjualan dengan Keterangan Faktur No.004 diposisi KREDIT tercatat sebesar IDR 1.525.000,-

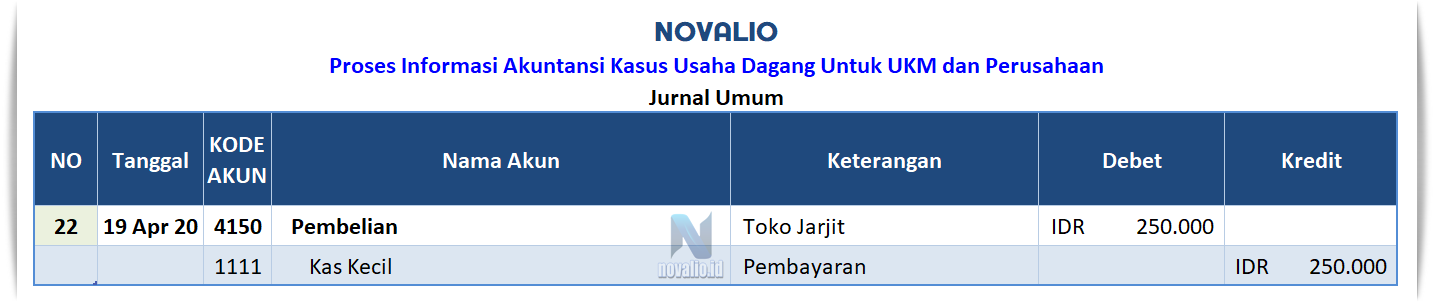

22. Contoh Transaksi Jurnal Umum Tanggal 19 April 2020 Pada Usaha Dagang

Kode Akun 4150 pada Pembelian dengan Keterangan Toko Jarjit diposisi DEBET tercatat sebesar IDR 250.000,-

Balance Transaksi Jurnal Umum Terhadap Pembelian

Kode Akun 1111 pada Kas Kecil dengan Keterangan Pembayaran diposisi KREDIT tercatat sebesar IDR 250.000,-

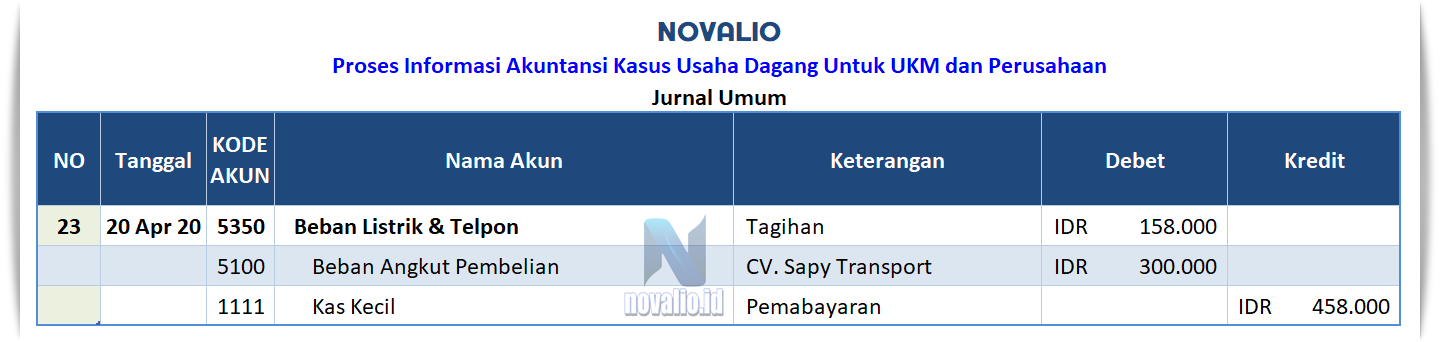

23. Contoh Transaksi Jurnal Umum Tanggal 20 April 2020 Pada Usaha Dagang

Kode Akun 5350 pada Beban Listrik & Telpon dengan Keterangan Tagihan diposisi DEBET tercatat sebesar IDR 158.000,-

Kode Akun 5100 pada Beban Angkut Pembelian dengan Keterangan CV. Sapy Transport diposisi DEBET tercatat sebesar IDR 300.000,-

Balance Transaksi Jurnal Umum Terhadap Beban Listrik & Telpon, Beban Angkut Pembelian

Kode Akun 1111 pada Kas Kecil dengan Keterangan Pembayaran diposisi KREDIT tercatat sebesar IDR 458.000,-

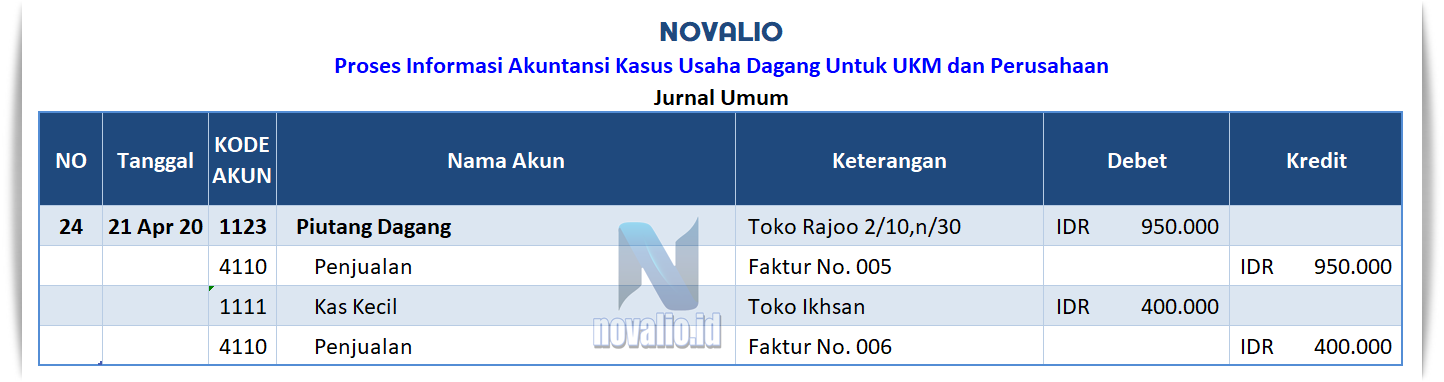

24. Contoh Transaksi Jurnal Umum Tanggal 21 April 2020 Pada Usaha Dagang

Kode Akun 1123 pada Piutang Dagang dengan Keterangan Toko Rajoo tercatat dengan syarat 2/10,n/30 diposisi DEBET tercatat sebesar IDR 950.000,-

Balance Transaksi Jurnal Umum Terhadap Piutang Dagang

Kode Akun 4110 pada Penjualan dengan Keterangan Faktur No.005 diposisi KREDIT tercatat sebesar IDR 950.000,-

Kode Akun 1111 pada Kas Kecil dengan Keterangan Toko Ikhsan diposisi DEBET tercatat sebesar IDR 400.000,-

Balance Transaksi Jurnal Umum Terhadap Kas Kecil

Kode Akun 4110 pada Penjualan dengan Keterangan Faktur No.006 diposisi KREDIT tercatat sebesar IDR 400.000,-

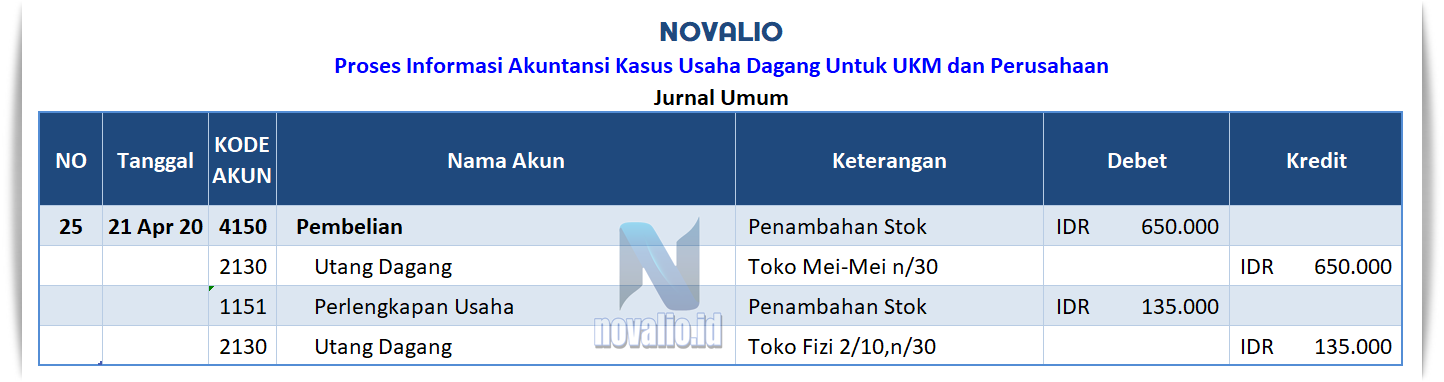

25. Contoh Transaksi Jurnal Umum Tanggal 21 April 2020 Pada Usaha Dagang

Kode Akun 4150 pada Pembelian dengan Keterangan Penambahan Stok diposisi DEBET tercatat sebesar IDR 650.000,-

Balance Transaksi Jurnal Umum Terhadap Pembelian

Kode Akun 2130 pada Utang Dagang dengan Keterangan Toko Mei-mei tercatat dengan syarat 2/10,n/30 diposisi KREDIT tercatat sebesar IDR 650.000,-

Kode Akun 1151 pada Perlengkapan Usaha dengan Keterangan Penambahan Stok diposisi DEBET tercatat sebesar IDR 135.000,-

Balance Transaksi Jurnal Umum Terhadap Utang Dagang, Perlengkapan Usaha

Kode Akun 2130 pada Utang Dagang dengan Keterangan Toko Fizi tercatat dengan syarat 2/10,n/30 diposisi KREDIT tercatat sebesar IDR 135.000,-

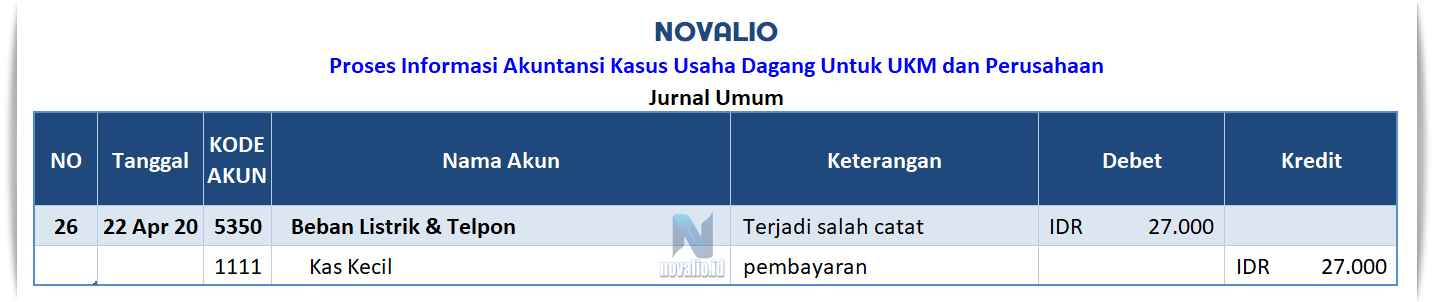

26. Contoh Transaksi Jurnal Umum Tanggal 22 April 2020 Pada Usaha Dagang

Kode Akun 5350 pada Beban Listrik & Telepon dengan Keterangan Terjadi salah catat diposisi DEBET tercatat sebesar IDR 27.000,-

Balance Transaksi Jurnal Umum Terhadap Beban Listrik & Telepon

Kode Akun 1111 pada Kas Kecil dengan Keterangan Pembayaran diposisi KREDIT tercatat sebesar IDR 27.000,-

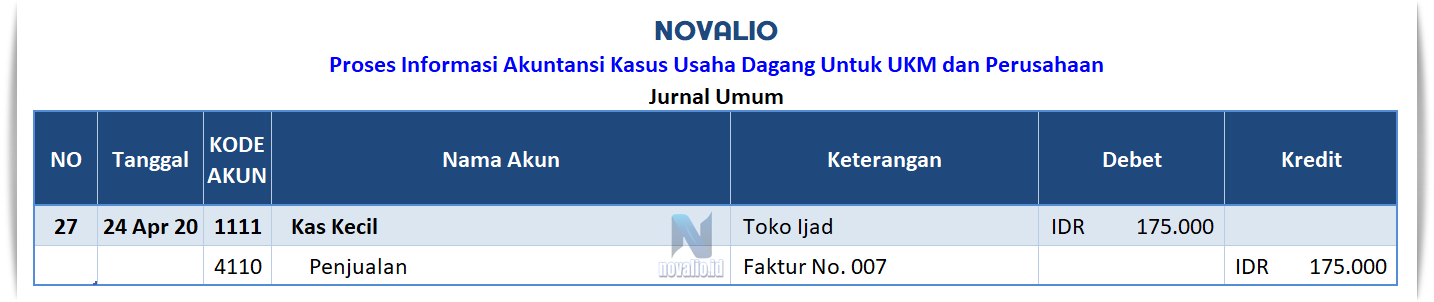

27. Contoh Transaksi Jurnal Umum Tanggal 24 April 2020 Pada Usaha Dagang

Kode Akun 1111 pada Kas Kecil dengan Keterangan Toko Ijad diposisi DEBET tercatat sebesar IDR 175.000,-

Balance Transaksi Jurnal Umum Terhadap Kas Kecil

Kode Akun 4110 pada Penjualan dengan Keterangan Faktur No.007 diposisi KREDIT tercatat sebesar IDR 175.000,-

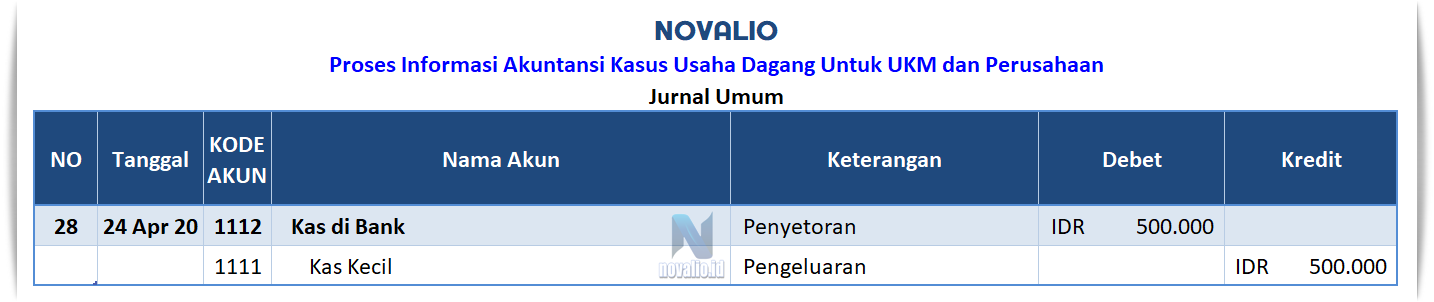

28. Contoh Transaksi Jurnal Umum Tanggal 24 April 2020 Pada Usaha Dagang

Kode Akun 1112 pada Kas di Bank dengan Keterangan Penyetoran diposisi DEBET tercatat sebesar IDR 500.000,-

Balance Transaksi Jurnal Umum Terhadap Kas di Bank

Kode Akun 1111 pada Kas Kecil dengan Keterangan Pengeluaran diposisi KREDIT tercatat sebesar IDR 500.000,-

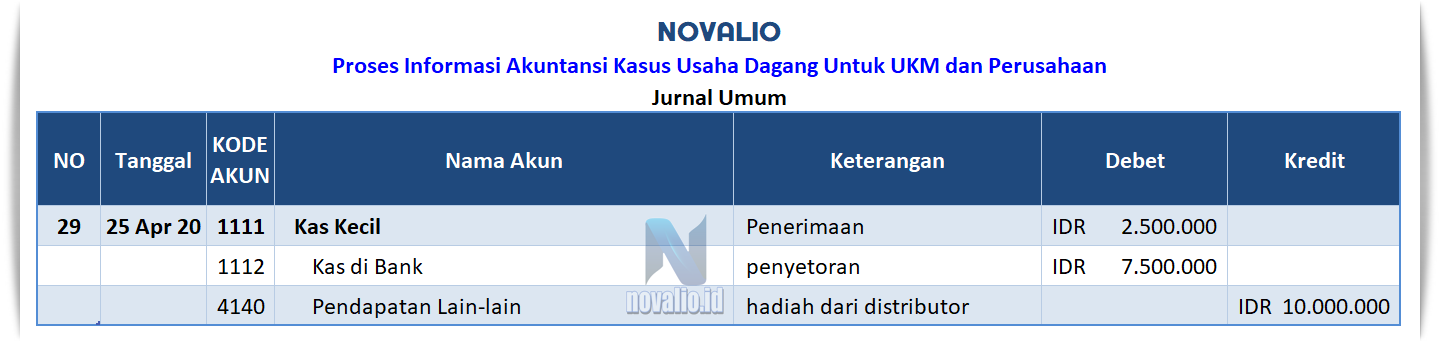

29. Contoh Transaksi Jurnal Umum Tanggal 25 April 2020 Pada Usaha Dagang

Kode Akun 1111 pada Kas Kecil dengan Keterangan Penerimaan diposisi DEBET tercatat sebesar IDR 2.500.000,-

Kode Akun 1112 pada Kas di Bank dengan Keterangan Penyetoran diposisi DEBET tercatat sebesar IDR 7.500.000,-

Balance Transaksi Jurnal Umum Terhadap Kas Kecil, Kas di Bank

Kode Akun 4140 pada Pendapatan Lain-lain dengan Keterangan Hadiah Dari Distributor diposisi KREDIT tercatat sebesar IDR 10.000.000,-

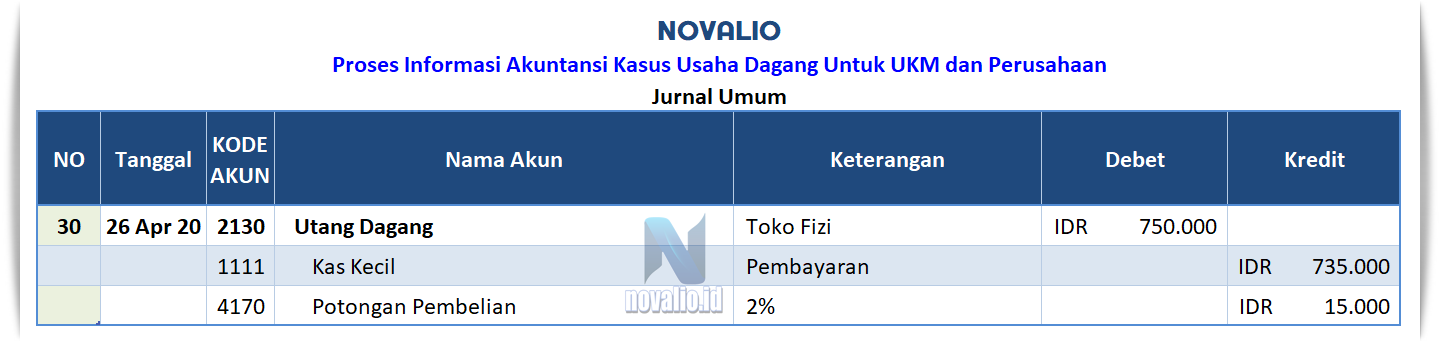

30. Contoh Transaksi Jurnal Umum Tanggal 26 April 2020 Pada Usaha Dagang

Kode Akun 2130 pada Utang Dagang dengan Keterangan Toko Fizi diposisi DEBET tercatat sebesar IDR 750.000,-

Balance Transaksi Jurnal Umum Terhadap Utang Dagang

Kode Akun 1111 pada Kas Kecil dengan Keterangan Pembayaran diposisi KREDIT tercatat sebesar IDR 735.000,-

Kode Akun 4170 pada Potongan Pembelian dengan Keterangan Diskon 2% diposisi KREDIT tercatat sebesar IDR 15.000,-

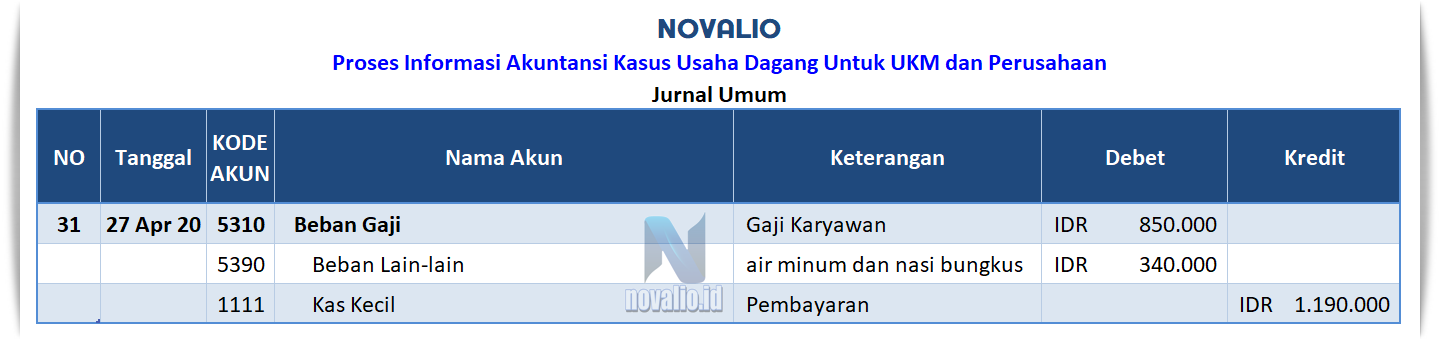

31. Contoh Transaksi Jurnal Umum Tanggal 27 April 2020 Pada Usaha Dagang

Kode Akun 5310 pada Beban Gaji dengan Keterangan Gaji Karyawan diposisi DEBET tercatat sebesar IDR 850.000,-

Kode Akun 5390 pada Beban Lain-lain dengan Keterangan Air Minum dan Nasi Bungkus diposisi DEBET tercatat sebesar IDR 340.000,-

Balance Transaksi Jurnal Umum Terhadap Beban Gaji, Beban Lain-lain

Kode Akun 1111 pada Kas Kecil dengan Keterangan Pembayaran diposisi KREDIT tercatat sebesar IDR 1.190.000,-

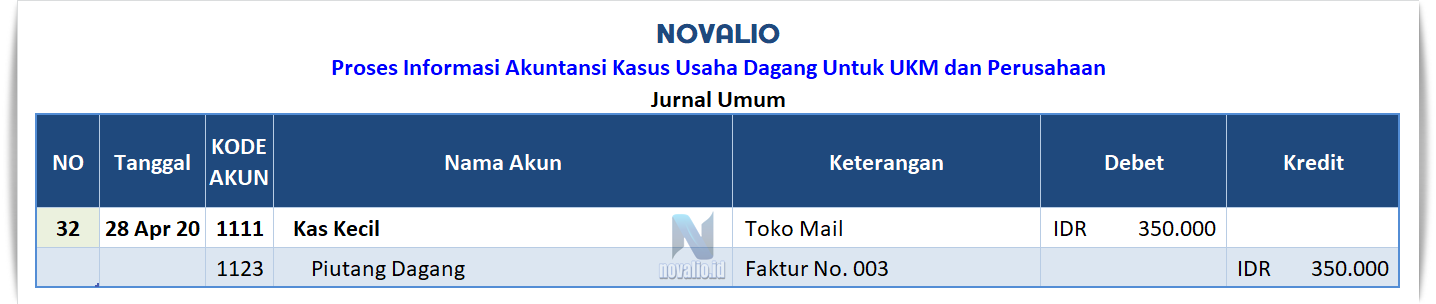

32. Contoh Transaksi Jurnal Umum Tanggal 28 April 2020 Pada Usaha Dagang

Kode Akun 1111 pada Kas Kecil dengan Keterangan Toko Mail diposisi DEBET tercatat sebesar IDR 350.000,-

Balance Transaksi Jurnal Umum Terhadap Kas Kecil

Kode Akun 1123 pada Piutang Dagang dengan Keterangan Faktor No.003 diposisi KREDIT tercatat sebesar IDR 350.000,-

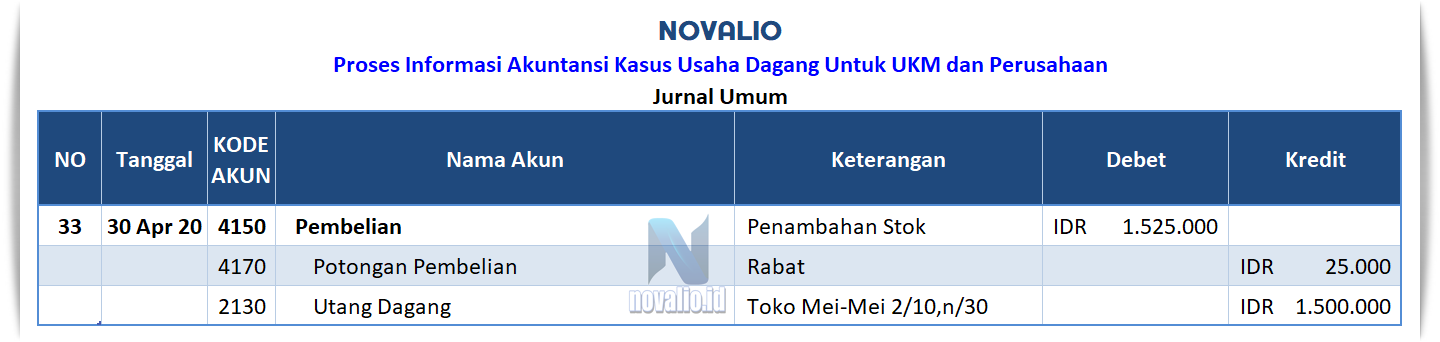

33. Contoh Transaksi Jurnal Umum Tanggal 30 April 2020 Pada Usaha Dagang

Kode Akun 4150 pada Pembelian dengan Keterangan Penambahan Stok diposisi DEBET tercatat sebesar IDR 1.525.000,-

Balance Transaksi Jurnal Umum Terhadap Pembelian

Kode Akun 4170 pada Potongan Pembelian dengan Keterangan Rabat diposisi KREDIT tercatat sebesar IDR 25.000,-

Kode Akun 2130 pada Utang Dagang dengan Keterangan Toko Mei-mei tercatat dengan syarat 2/10,n/30 diposisi KREDIT tercatat sebesar IDR 1.500.000,-

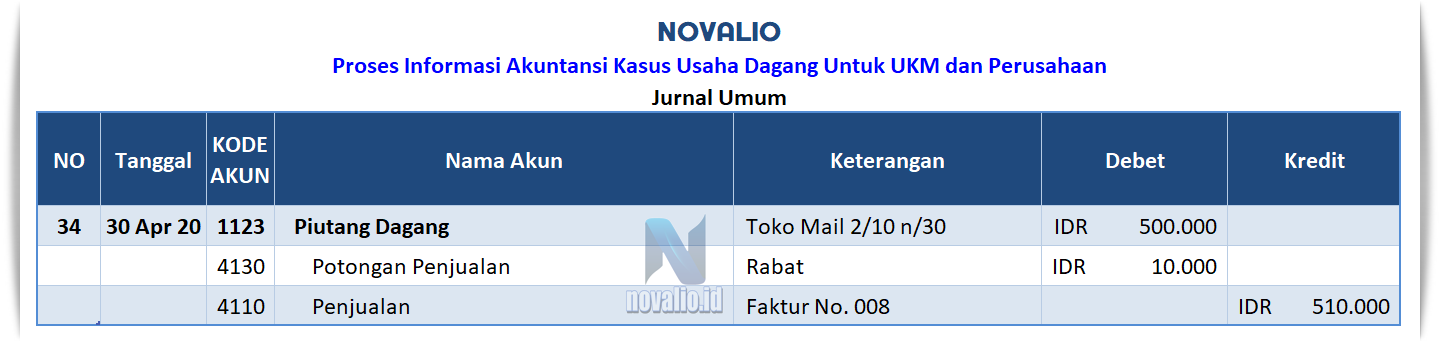

34. Contoh Transaksi Jurnal Umum Tanggal 30 April 2020 Pada Usaha Dagang

Kode Akun 1123 pada Piutang Dagang dengan Keterangan Toko Mail tercatat dengan syarat 2/10,n/30 diposisi DEBET tercatat sebesar IDR 500.000,-

Kode Akun 4130 pada Potongan Penjualan dengan Keterangan Rabat diposisi DEBET tercatat sebesar IDR 10.000,-

Balance Transaksi Jurnal Umum Terhadap Piutang Dagang, Potongan Penjualan

Kode Akun 4110 pada Penjualan dengan Keterangan Faktur No.008 diposisi KREDIT tercatat sebesar IDR 510.000,-

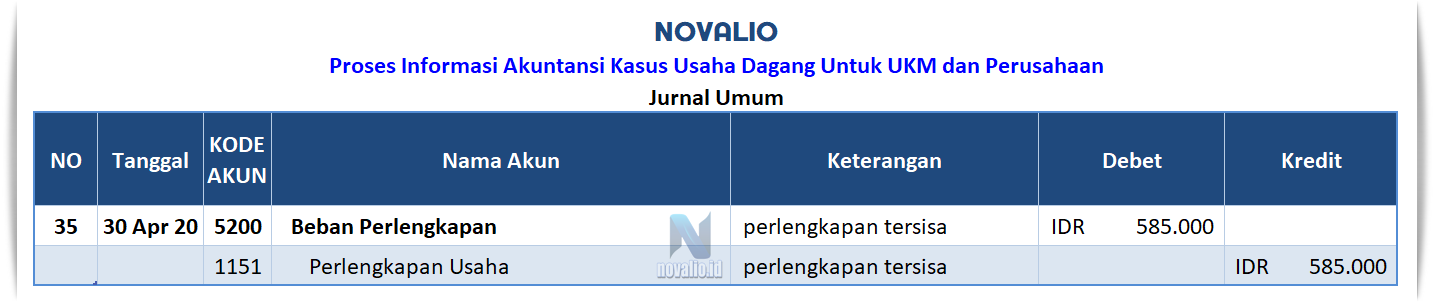

35. Contoh Transaksi Jurnal Umum Tanggal 30 April 2020 Pada Usaha Dagang

Kode Akun 5200 pada Beban Perlengkapan dengan Keterangan Perlengkapan Tersisa diposisi DEBET tercatat sebesar IDR 585.000,-

Balance Transaksi Jurnal Umum Terhadap Beban Perlengkapan

Kode Akun 1151 pada Perlengkapan Usaha dengan Keterangan Perlengkapan Tersisa diposisi KREDIT tercatat sebesar IDR 585.000,-

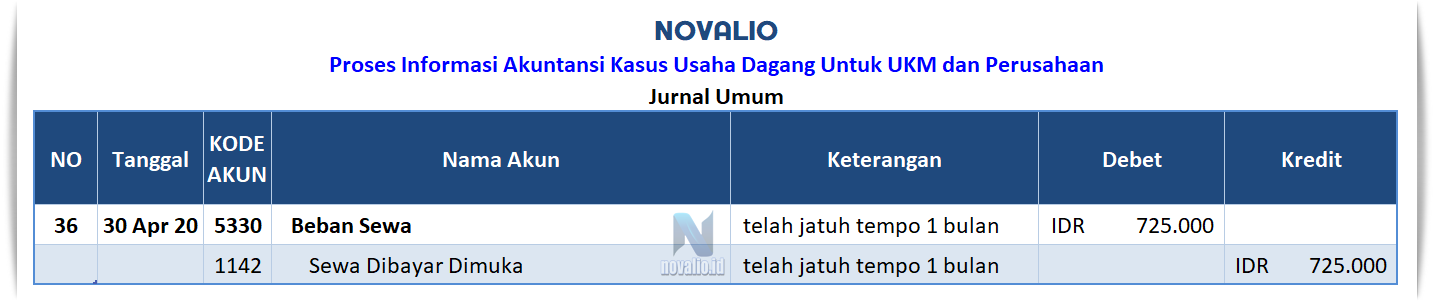

36. Contoh Transaksi Jurnal Umum Tanggal 30 April 2020 Pada Usaha Dagang

Kode Akun 5330 pada Beban Sewa dengan Keterangan Telah Jatuh Tempo 1 Bulan diposisi DEBET tercatat sebesar IDR 725.000,-

Balance Transaksi Jurnal Umum Terhadap Beban Sewa

Kode Akun 1142 pada Sewa Dibayar Dimuka dengan Keterangan Telah Jatuh Tempo 1 Bulan diposisi KREDIT tercatat sebesar IDR 725.000,-

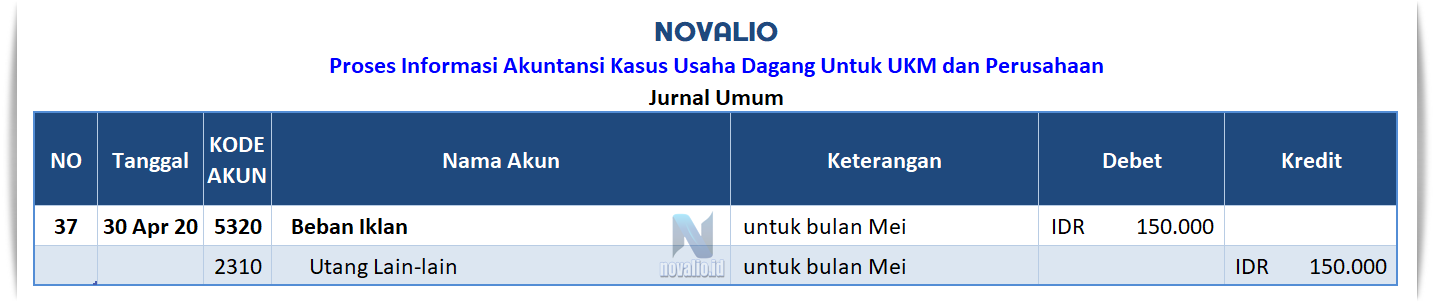

37. Contoh Transaksi Jurnal Umum Tanggal 30 April 2020 Pada Usaha Dagang

Kode Akun 5320 pada Beban Iklan dengan Keterangan Untuk Bulan Mei diposisi DEBET tercatat sebesar IDR 150.000,-

Balance Transaksi Jurnal Umum Terhadap Beban Iklan

Kode Akun 2310 pada Utang Lain-lain dengan Keterangan Untuk Bulan Mei diposisi KREDIT tercatat sebesar IDR 150.000,-

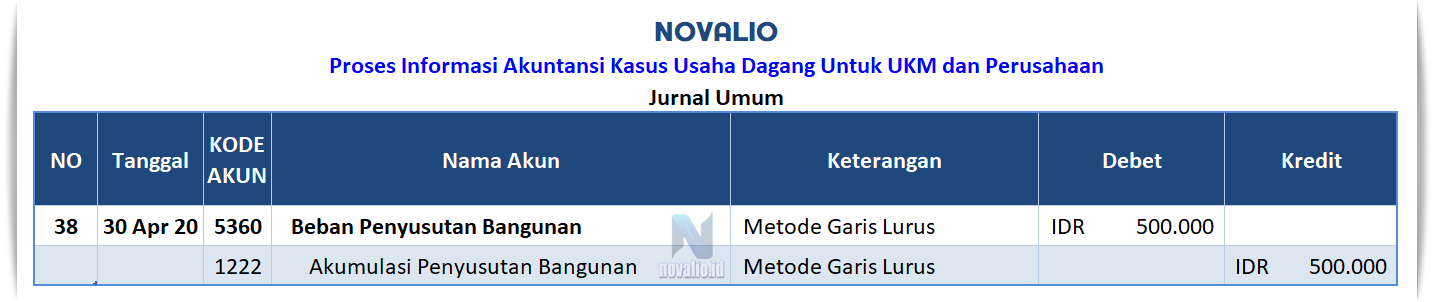

38. Contoh Transaksi Jurnal Umum Tanggal 30 April 2020 Pada Usaha Dagang

Kode Akun 5360 pada Beban Penyusutan Banguan dengan Keterangan Metode Garis Lurus diposisi DEBET tercatat sebesar IDR 500.000,-

Balance Transaksi Jurnal Umum Terhadap Beban Penyusutan Banguan

Kode Akun 1222 pada Akumulasi Penyusutan Bangunan dengan Keterangan Metode Garis Lurus diposisi KREDIT tercatat sebesar IDR 500.000,-

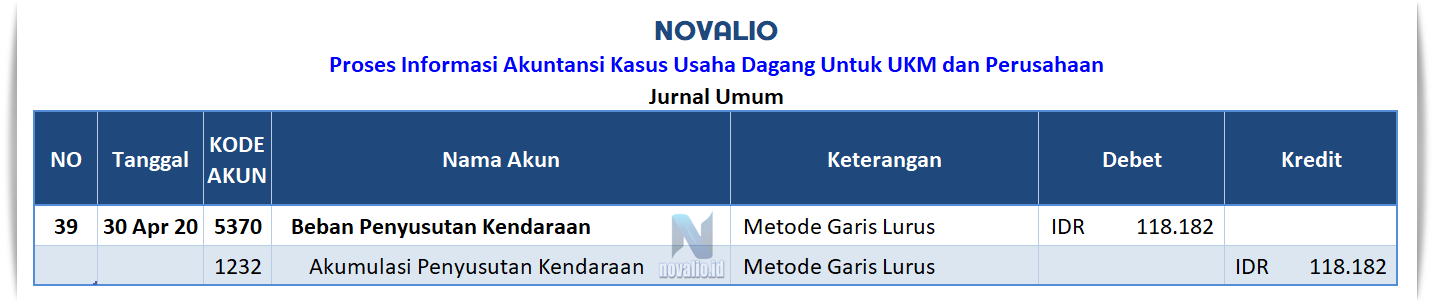

39. Contoh Transaksi Jurnal Umum Tanggal 30 April 2020 Pada Usaha Dagang

Kode Akun 5370 pada Beban Penyusutan Kendaraan dengan Keterangan Metode Garis Lurus diposisi DEBET tercatat sebesar IDR 118.182,-

Balance Transaksi Jurnal Umum Terhadap Beban Penyusutan Kendaraan

Kode Akun 1232 pada Akumulasi Penyusutan Kendaraan dengan Keterangan Metode Garis Lurus diposisi KREDIT tercatat sebesar IDR 118.182,-

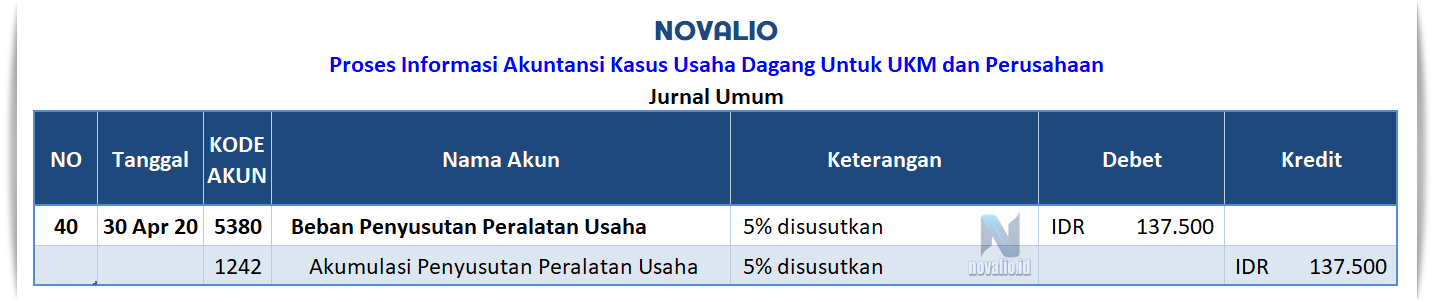

40. Contoh Transaksi Jurnal Umum Tanggal 30 April 2020 Pada Usaha Dagang

Kode Akun 5380 pada Beban Penyusutan Peralatan Usaha dengan Keterangan Diskon 5% diposisi DEBET tercatat sebesar IDR 137.500,-

BalanceTransaksi Jurnal Umum Terhadap Beban Penyusutan Peralatan Usaha

Kode Akun 1242 pada Akumulasi Penyusutann Peralatan Usaha dengan Keterangan Diskon 5% diposisi KREDIT tercatat sebesar IDR 137.500,-

41. Contoh Transaksi Jurnal Umum Tanggal 30 April 2020 Pada Usaha Dagang

Kode Akun 5390 pada Beban Lain-lain dengan Keterangan Diskon 2% diposisi DEBET tercatat sebesar IDR 51.000,-

Balance Transaksi Jurnal Umum Terhadap Beban Lain-lain

Kode Akun 1124 pada Cadangan Kerugian Piutang dengan Keterangan Diskon 2% diposisi KREDIT tercatat sebesar IDR 51.000,-

Bentuk data hasil pencatatan semua Transaksi yang terjadi pada Usaha Dagang atau Perusahaan Dagang Ipin Selama Periode tertentu.

Keterangan Pencatatan Untuk Perusahaan

- Untuk akun Utang lain – lain dengan keterangan Pinjaman Teman pada usaha dangang dalam perusahaan pinajaman teman itu harus di ganti sebagai mana toko atau perusahaan karena didalam perusahaan biasanya memberikan pinjaman kepada orang pribadi menyangkup perusahaan atau unit.

- Sudah banyak perusahaan tidak memperbolehkan menggunakan akun Prive dalam pencatatan akuntansi prive sudah jarang dipakai. Karena bagi perusahaan yang sudah dikelolah orang lain atau si pemilik perusahaan hanyalah sebagai pemilik dan perusahaannya dikelolah oleh direktur atau manajer, pemilik perusahaan tidak lagi mengambil uang perusahaan untuk keperluan pribadinya. Tetapi pemilik perusahaan diberikan uang dari perusahaan sebagai hasil dari keuntungan yang diperoleh perusahaan yang dimiliki.

Di contoh ini masih memakai akun Utang Lain – lain dengan keterangan Pinjaman Teman dan akun Prive dengan keterangan Belanja Dapur dikarenakan masih kecil atau masih dikelolah pribadi. kalau dalam perusahaan sudah tidak diperbolehkan menggunakan akun pribadi.

Tujuan Dibuatnya Jurnal Umum

Melakukan penilaian terhadap transaksi, pencatatan pada kegiatan ekonomi akuntansi dari transaksi yang terjadi pada Usaha Dagang atau Perusahaan Dagang agar mempermudah proses pemindahan data transaksi yang terjadi ke dalam sebuah akun.

Manfaat Jurnal

Mendapatkan informasi seputar pertambahan atau pengurangan suatu perkiraan. Mengetahui jumlah yang akan dicatat pada satu atau lebih perkiraan. Mengetahui jumlah yang akan didebit atau kredit karena semuanya harus seimbang.

Informasi seputar pertambahan atau pengurangan suatu perkiraan yang berfunsi untuk mengetahui jumlah yang akan dicatat pada satu atau lebih perkiraan, dan dapat mengetahui jumlah yang akan didebit atau kredit karena semua akun-akun yang terlibat harus seimbang dalam akutansi.

Demikianlah pembahasan singkat mengenai apa yang dimaksud dengan Jurnal Umum Usaha Dagang Untuk UKM dan Perusahan. Informasi di atas merupakan sebagian kecil dari kegiatan Akuntansi yang sebenarnya. Semoga bermanfaat bagi kita semua dan dapat meningkatkan minat Anda untuk jauh lebih produktif.

Terima Kasih telah berkunjung, semoga apa yang anda simak di artikel ini dapat menambah wawasan dan juga pengetahuan yang lebih bermanfaat.

Baca Juga : Cara Membuat Jurnal atau Menyusun Transaksi ke Dalam Jurnal (Journal)

🙏”Terima Kasih“🙏