Neraca Saldo Usaha Dagang Untuk UKM dan Perusahaan

Pengertian Neraca Saldo

Neraca saldo atau yang dalam bahasa Inggris dikenal dengan nama trial balance memiliki pengertian sebagai suatu daftar yang berisi seluruh jenis nama akun beserta saldo total dari setiap akun yang disusun secara sistematis sesuai dengan kode akun yang bersumber dari buku besar perusahaan pada periode tertentu.

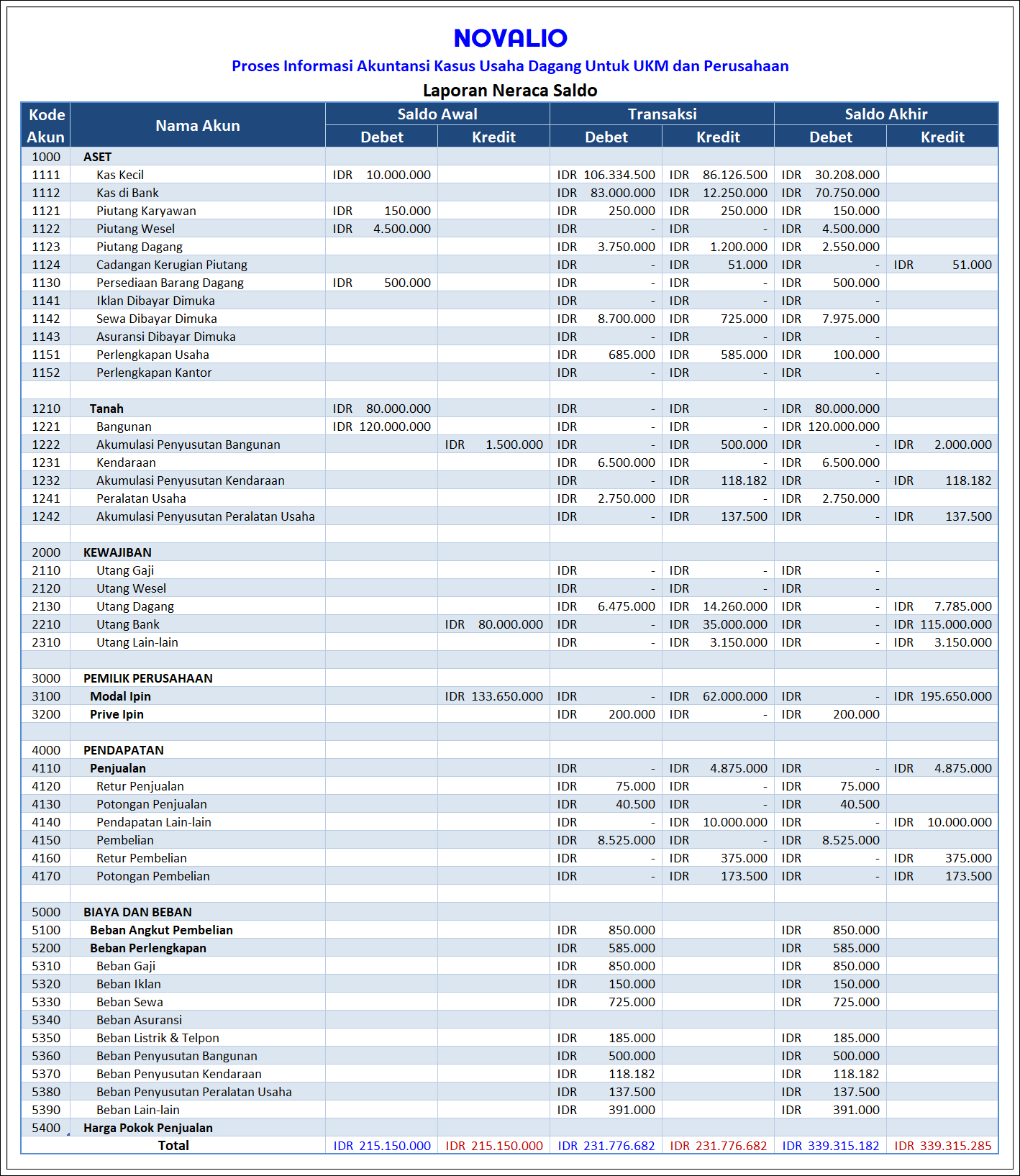

Berikut ini Neraca Saldo Usaha Dagang Ipin pada Akuntansi Kasus Usaha Dagang Bagi UKM dan Perusahaan

Cara Menyusun Neraca Saldo

Saldo-saldo pada buku besar bersifat sementara dan menjadi dasar penyusunan neraca saldo. Penyusunan neraca saldo biasanya dilakukan pada akhir bulan atau akhir periode akuntansi. Penyusunan neraca saldo bergantung pada bentuk akun dibuku besar.

Jika buku besar berbentuk stafel, neraca saldo dapat disusun dengan cara memasukkan jumlah saldo yang sudah tersedia pada setiap akun dibuku besar. Jika akun buku besar berbentuk skontro atau T, saldo setiap akun di buku besar harus dihitung terlebih dahulu.

Langkah – langkah penyusunan neraca saldo sebagai berikut ini :

a. Menghitung saldo tiap-tiap akun buku besar

- Menjumlahkan sisi debit dan kredit dari akun buku besar, selanjutnya menentukan saldo tiap-tiap akun.

- Memindahkan saldo tiap akun buku besar berbentuk stafel sesuai letak debit dan kredit.

b. Menyusun saldo tiap akun buku besar dalam neraca saldo sesuai nomor kode akun dan tingkat liquiditas.

Fungsi Neraca Saldo

Neraca saldo akan menampilkan seluruh saldo-saldo dari setiap akun yang telah disesuaikan dengan transaksi perusahan yang terjadi pada setiap periodenya. Neraca saldo memiliki peran yang cukup berpengaruh ketika melakukan penyusunan laporan keuangan. Fungsi neraca saldo juga perlu diketahui agar lebih memahami apa itu neraca saldo. Dibawah ini akan dijelaskan apa saja fungsi neraca saldo.

- Persiapan Laporan Keuangan – Fungsi dari neraca saldo disini adalah sebagai bahan untuk penyusunan laporan keuangan. Neraca saldo dibuat sebelum melakukan penyusunan sebuah laporan keuangan perusahaan.

- Pencatatan – Neraca saldo sebagai tempat pencatatan atas informasi keuangan perusahaan. Seperti dalam ilmu akuntansi, pencatatan merupakan salah satu proses dalam pembukuan.

- Koreksi Agar Tidak Terjadi Kesalahan – Dari neraca saldo, semua saldo akun pada akhir periode akan tertera bersama dengan akun-akun yang harus dilaporkan pada laporan keuangan.

- Monitoring Perusahaan – Neraca saldo dapat menjadi alat untuk memonitoring perusahaan. Setiap akun yang tercatat pada neraca saldo akan terlihat jumlah saldo dari masing-masing akun tersebut. Maka dari itu, dapat dilakukan monitoring apakah akun-akun tersebut benar sesuai dengan kondisi perusahaan.

Neraca saldo tidak memberikan bukti lengkap atas keakuratan buku besar. Neraca saldo hanya menunjukkan kesamaan jumlah sisi debit dan sisi kredit.

Format penyajian neraca saldo adalah menuliskan nama perusahaan di bagian paling atas, diikuti dengan judul laporan, yaitu neraca saldo, dan periode laporan. Selanjutnya menyajikan saldo-saldo akun yang diambil dari buku besar.

Ada 3 jenis neraca saldo, yaitu:

- Neraca Saldo yang Belum Disesuaikan (Unadjusted Trial Balance)

- Neraca Saldo setelah Penyesuaian (Adjusted Trial Balance)

- Neraca Saldo Penutup (Post Closing Trial Balance)

Oleh karena itu, jika total debit dan total kredit pada saldo percobaan tidak cocok, ini menunjukkan bahwa satu atau lebih transaksi dicatat dalam buku besar umum yang tidak seimbang.

Tujuan Dibuatnya Neraca Saldo

Neraca Saldo Bertujuan untuk memastikan entri dalam suatu sistem pembukuan perusahaan yang dibuat secara matematis untuk mengetahui jumlah dan keseimbangan antara kolom debit dan kredit, serta untuk mempersiapkan penyusunan laporan kuangan.

Manfaat Dari Penyusunan Neraca Saldo

- Dapat memudahkan melakukan pengecekan terhadap kebenaran buku besar yang telah dibuat. Ketika jurnal buku besar yang dibuat dengan benar sebagai dasar penyusunan neraca saldo, maka jumlah total angka kolom debet dan kredit yang muncul di neraca saldo akan menunjukkan jumlah saldo yang ballance(sama). Dengan demikian neraca saldo dapat dianggap benar.

- Penyusunan neraca saldo bermanfaat sebagai sumber pembuatan kertas kerja (neraca lajur) dan sebagai dasar penyusunan laporan keuangan perusahaan.

Untuk mempermudah pembuatan laporan Neraca Saldo, dan mendapatkan efisiensi pencatatan tanpa harus memasukkan beberapa akun laporan berulang kali, Anda bisa mengandalkan Novalio . Demikianlah pembahasan tentang Neraca Saldo Usaha Dagang pada Akuntansi Kasus Usaha Dagang Bagi UKM dan Perusahaan. Semoga Artikel indi dapat membantu pembaca untuk lebih mengetahui informasi akuntansi secara detail dan juga bermanfaat .