Jurnal Penutup Dan Neraca Saldo Setelah Penutup

Jurnal Penutup dan Neraca saldo Setelah Penutup – Dalam pencatatan keuangan pada akuntansi, jurnal penutup dilakukan untuk menutup akun sementara ke akun permanen. Sedangkan Neraca Saldo Setelah Penutup.

Pengertian – Jurnal Penutup Perusahaan (Closing Entries)

Jurnal Penutup Perusahaan (Closing Entries) adalah jurnal yang dibuat pada akhir periode akuntansi untuk mentransfer akun sementara ke akun permanen. jadi Jurnal Penutup Perusahaan ini digunakan untuk menutup akun-akun perantara seperti Akun Penjualan, Retur Penjualan, Potongan Penjualan, Pembelian, Retur Pembelian, Potongan Pembelian, Pendapatan, Beban dan Prive.

Kapan Jurnal Penutup Perusahaan dibuat ?

Kompetensi Dasar – Jurnal Penutup Perusahaan

Cara Membuat Jurnal Penutup Perusahaan

Cara membuat Jurnal Penutup Perusahaan – Dengan cara menutup semua akun-akun perantara seperti Akun Penjualan, Retur Penjualan, Potongan Penjualan, Pembelian, Retur Pembelian, Potongan Pembelian, Pendapatan, Beban dan Prive.

Langkah-Langkah Menyusun Jurnal Penutup Perusahaan

1. Menutup Akun Pendapatan

Pada kolom LABA/RUGI yang merupakan komponen PENDAPATAN dengan Cara: Seluruh akun yang ada di sisi KREDIT pada KOLOM LABA/RUGI di DEBET sedangkan Ikhtisar L/R di KREDIT.

2. Menutup Akun Bebab

Pada kolom LABA RUGI yang merupakan komponen BEBAN dengan cara: Ikhtisa L/R diposisi DEBET dan KREDITNYA adalah seluruh akun yang ada di sisi DEBET pada Kolom Laba Rugi di KREDITKAN.

3. Menutup Akun Laba/Rugi

4. Menutup Akun Prive

Cara menutup akun PRIVE yaitu dengan cara MODAL diposisi DEBET sedangkan PRIVE diposisi KREDIT. Angkanya sebesar PRIVE yang dikeluarkan.

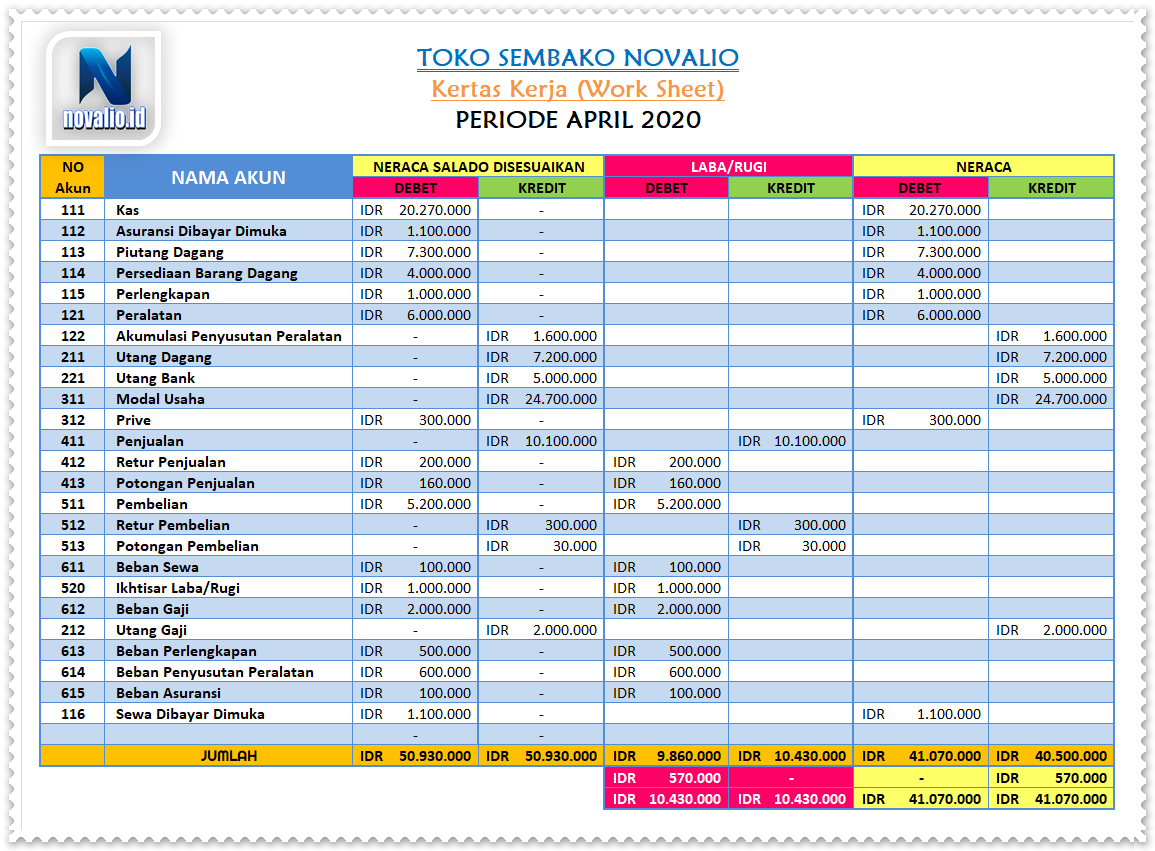

Untuk Toko Sembako Novalio dengan Kertas Kerja sudah membuat Neraca Saldo Disesuaikan, Laba/Rugi dan Neraca. Gambar diatas ini berfungsi sebagai sudut pandang untuk membuat Jurnal Penutup Perusahaan dan Neraca Saldo Setelah Penutup.

Catatan: Pada total Laba/Rugi dan Neraca terdapat selisih Nilai debet dengan kredit.Nilai selisih Laba/Rugi dan Neraca Harus Sama karena dari selisih itu terlihat apakalah Toko Sembako Mendapatkan Laba (Keuntungan) atau Kerugian.

Baiklah kita akan lanjut pembahasan untuk Menyusun Jurnal Penutup Perusahaan.

Menyusun Jurnal Penutup Perusahaan

Menyusun Jurnal Penutup Perusahaan bertujuan untuk mendapatkan nilai-nilai jumlah dalam satu periode dan tidak dipindahkan ke periode berikutnya karena ayat Jurnal Penutup Perusahaan merupakan proses pemindahan saldo akun pendapatan, beban, dan penarikan pemilik ke akun modal.

Cara Menyusun Jurnal Penutup Perusahaan pada Toko Sembako Novalio yaitu dengan cara menutup semua akun Pendapatan, Akun Beban, Akun Labar Rugi, dan Akun Prive.

Cara Membuat Jurnal Penutup Perusahaan Beserta Contohnya

1. Menutup Akun Pendapatan

Menutup PENDAPATAN dengan cara berikut.

Cara Menutup Pendapan : Seluruh akun yang ada di sisi KREDIT pada KOLOM LABA/RUGI di DEBET sedangkan Ikhtisar L/R di KREDIT.

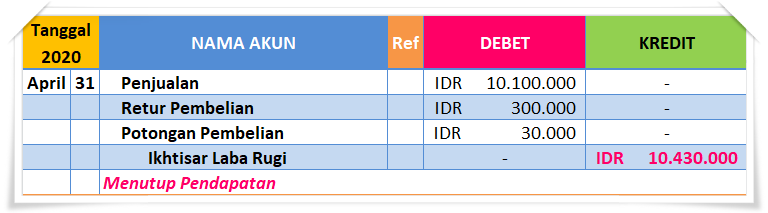

Contoh menutup akun pendapatan pada jurnal penutup perusahaan

Menyusun Jurnal Penutup Perusahaan Pada Pendapatan

Pada tanggal 31 April 20 Menutup Pendapatan pada Jurnal Penutup Perusahaan

Penjualan senilai IDR 10.100.000 pada posisi DEBET dengan Retur Pembelian senilai IDR 300.000 pada posisi DEBET dengan Potongan Pembelian senilai IDR. 30.000 pada posisi DEBET, Maka pada Ikhtisar Laba/Rugi senilai IDR 10.430.000 pada posisi KREDIT.

2. Menutup Akun Beban

Menutup BEBAN dengan cara berikut.

Cara Menutup Beban : Ikhtisa L/R diposisi DEBET dan KREDITNYA adalah seluruh akun yang ada di sisi DEBET pada Kolom Laba Rugi di KREDITKAN.

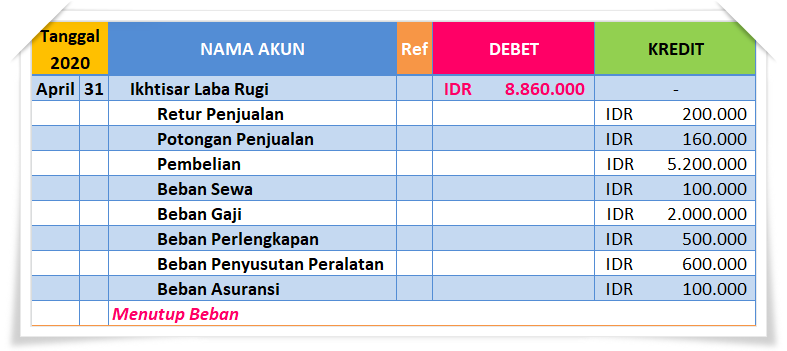

Contoh menutup akun beban pada jurnal penutup perusahaan

Contoh menutup akun beban pada jurnal penutup perusahaan

Menyusun Jurnal Penutup Perusahaan Pada Beban

Pada tanggal 31 April 20 Menutup Beban pada Jurnal Penutup Perusahaan

Ikhtisar Laba/Rugi senilai IDR. 8.860.000 pada posisi DEBET, Maka Retur Penjualan senilai IDR 200.000 pada posisi KREDIT dengan Potongan Penjualan senilai IDR 160.000 pada posisi KREDIT dengan Pembelian senilai IDR 5.200.000 pada posisi KREDIT dengan Beban Sewa senilai IDR 100.000 pada posisi KREDIT dengan Beban Gaji senilai IDR 2.000.000 pada posisi KREDIT dengan Beban Perlengkapan IDR 500.000 pada posisi KREDIT dengan Beban Penyusunan Peralatan senilai IDR 600.000 pada posisi KREDIT dengan Beban Asuransi senilai IDR 100.000 pada posisi KREDIT.

3. Menutup Akun Laba Rugi

Menutup LABA/RUGI dengan cara berikut.

Cara Menutup Laba Rugi : Ikhtisar L/R diposisi DEBET dan MODAL di KREDIT, Jika Perusahaan mengalami RUGI maka cara menutupnya adalah MODAL diposisi DEBET dan Ikhtisar L/R di KREDIT.

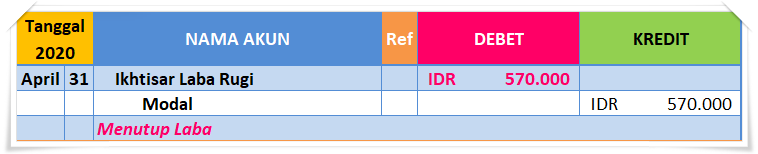

Contoh menutup akun laba pada jurnal penutup perusahaan

Menyusun Jurnal Penutup Perusahaan Pada Laba Rugi

Pada tanggal 31 April 20 Menutup Laba Rugi pada Jurnal Penutup Perusahaan

Ikhtisar Laba Rugi senilai IDR 570.000 pada posisi DEBET, maka Modal senilai 570.000 diposisikan sebagai KREDIT.

4. Menutup Akun PRIVE

Menutup PRIVE dengan cara berikut.

Cara Menutup Prive : MODAL diposisi DEBET sedangkan PRIVE diposisi KREDIT. Angkanya sebesar PRIVE yang dikeluarkan.

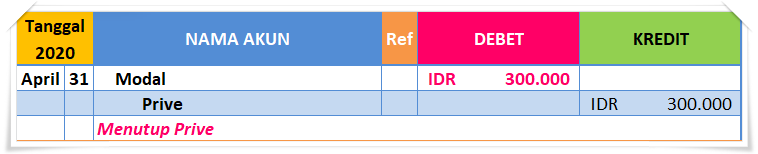

Contoh menutup akun prive pada jurnal penutup perusahaan

Menyusun Jurnal Penutup Perusahaan Pada Prive

Pada tanggal 31 April 20 Menutup Prive pada Jurnal Penutup Perusahaan

Modal senilai IDR 300.000 pada posisi DEBET, maka Prive senilai IDr 300.000 diposisikan sebagai KREDIT.

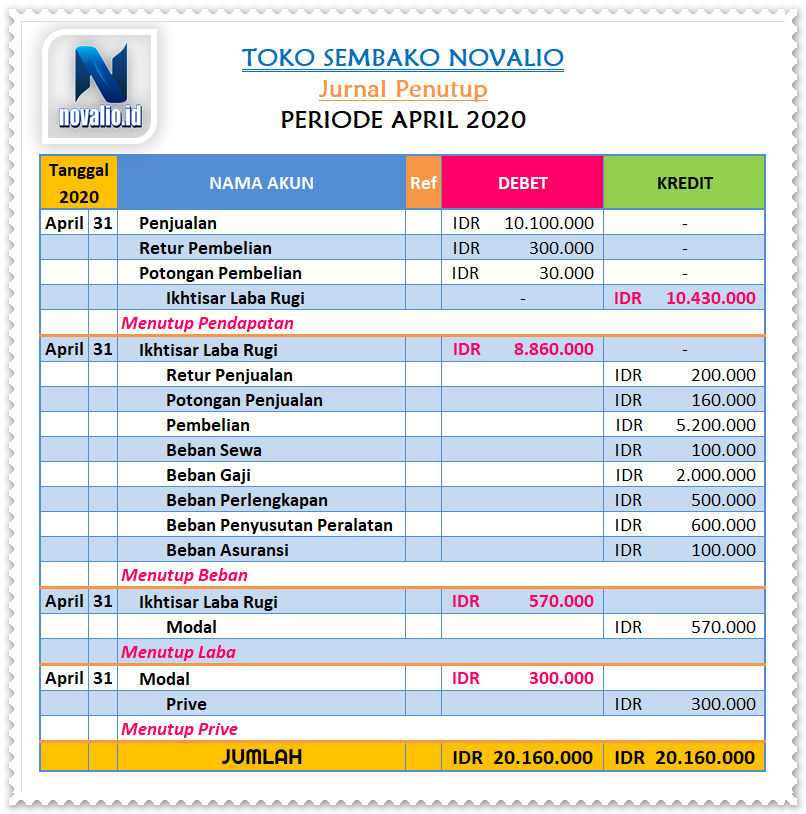

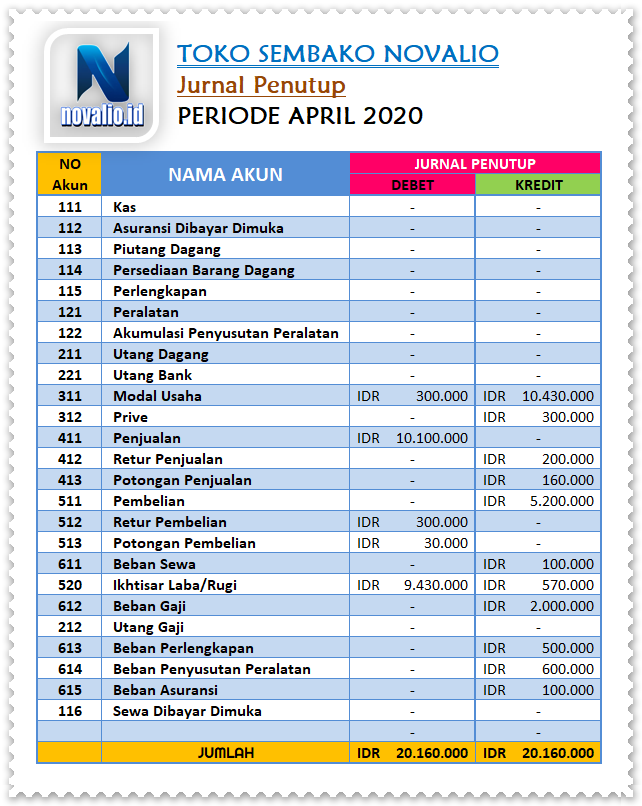

Setelah selesai menyusun akun Jurnal Penutup Perusahaan, berikut ini adalah hasil penyelesaian Jurnal Penutup Perusahaan pada Toko Sembako Novalio Periode April 2020 yaitu:

Contoh Jurnal Penutup Perusahaan Periode April 20 pada Toko Sembako Novalio

Contoh menutup semua akun pada jurnal penutup perusahaan

Contoh menutup semua akun pada jurnal penutup perusahaan

Inilah hasil pengelompokan akun-akun yang telah kita buat Jurnal Penutup Perusahaannya. Dengan keterangan Menutup Pendapatan, Menutup Beban, Menutup Laba, dan Menutup Prive memiliki jumlah IDR 20.160.000 pada posisi DEBET dan KREDIT. Pastikan jumlah dari Jurnal Penutup Perusahaan pada posisi DEBET dan KREDIT harus sama (Balance).

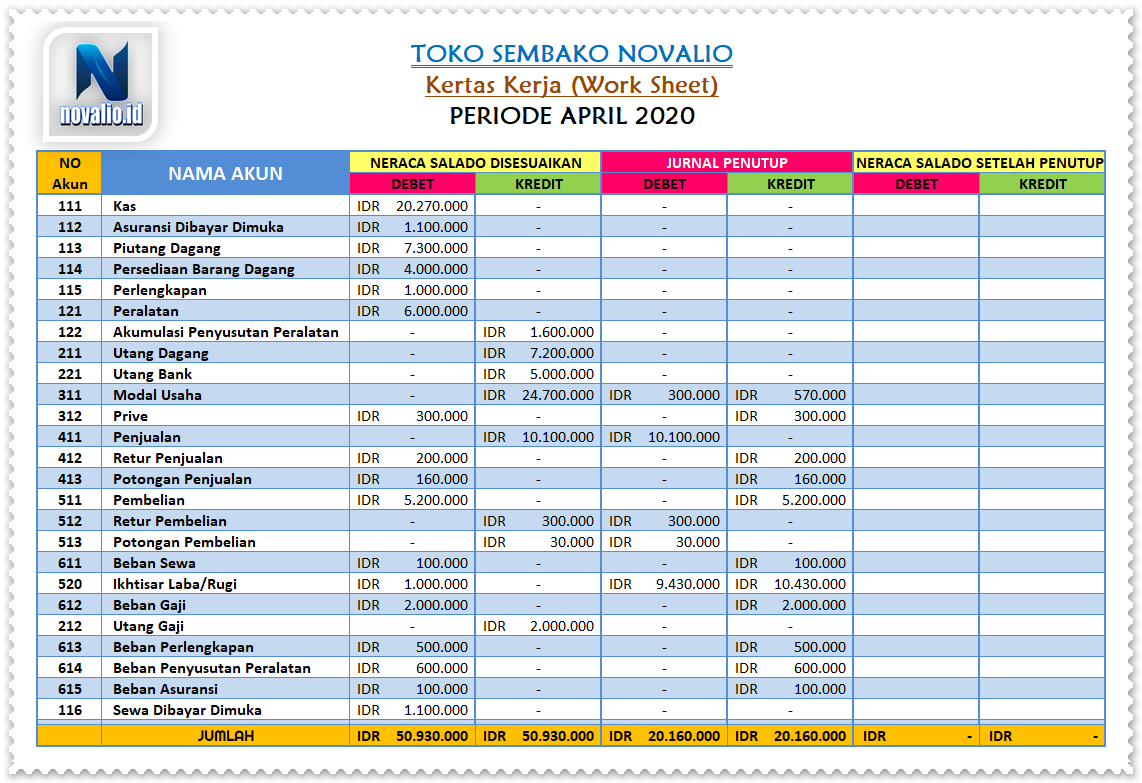

Setelah kita selesai menutup semua akun pada Jurnal Penutup Perusahaan kita akan memindahkan datanya ke Kertas Kerja:

Cara Membuat Kertas Kerja Setelah Jurnal Penutup Perusahaan

Berikut ini adalah bentuk Kertas Kerja yang telah dipindahkan dari Jurnal Penutup Perusahaan:

Contoh Pemindahaan Akun-akun Jurnal Penutup Perusahaan ke dalam Kertas Keja

Contoh menyusun jurnal penutup perusahaan ke dalam kertas kerja atau neraca lajur (worksheet)

Contoh menyusun jurnal penutup perusahaan ke dalam kertas kerja atau neraca lajur (worksheet)

Menyusun Jurnal Penutup Perusahaan ke dalam Kertas Kerja

1. Jurnal Penutup Perusahaan dengan Kode Akun 311 Modal Usaha pada posisi DEBET senilai IDR 300.000 dan pada posisi KREDIT senilai IDR 10.430.000

2. Jurnal Penutup Perusahaan dengan Kode Akun 312 Prive pada posisi KREDITsenilai IDR 300.000

3. Jurnal Penutup Perusahaan dengan Kode Akun 411 Penjualan Usaha pada posisi DEBET senilai IDR 10.100.000

4. Jurnal Penutup Perusahaan dengan Kode Akun 412 Retur Penjualan pada posisi KREDIT senilai IDR 200.000

5. Jurnal Penutup Perusahaan dengan Kode Akun 413 Potongan Penjualan Usaha pada posisi KREDIT senilai IDR 160.000

6. Jurnal Penutup Perusahaan dengan Kode Akun 511 Pembelian pada posisi KREDIT senilai IDR 5.200.000

7. Jurnal Penutup Perusahaan dengan Kode Akun 512 Retur Pembelian pada posisi DEBET senilai IDR 300.000

8. Jurnal Penutup Perusahaan dengan Kode Akun 513 Potongan Pembelian pada posisi DEBET senilai IDR 30.000

9. Jurnal Penutup Perusahaan dengan Kode Akun 611 Beban Sewa pada posisi KREDIT senilai IDR 100.000

10. Jurnal Penutup Perusahaan dengan Kode Akun 520 Iktisar Laba Rugi pada posisi Debet senilai IDR 9.430.000 dan pada posisi KREDIT senilai IDR 570.000

11. Jurnal Penutup Perusahaan dengan Kode Akun 612 Beban Gaji pada posisi KREDIT senilai IDR 2.000.000

12. Jurnal Penutup Perusahaan dengan Kode Akun 613 Beban Perlengkapan pada posisi KREDIT senilai IDR 500.000

13. Jurnal Penutup Perusahaan dengan Kode Akun 614 Beban Penyusutan Peralatan pada posisi KREDIT senilai IDR 600.000

14. Jurnal Penutup Perusahaan dengan Kode Akun 615 Beban Asuransi pada posisi KREDIT senilai IDR 100.000

Setelah kita memindahkan akun-akun Jurnal Penutup Perusahaan ke dalam Kertas Kerja, maka kita melanjutkan kegiatan Menyusun Neraca Saldo Setelah Penutup:

Pengertian – Neraca Saldo Setelah Penutup

Pengertian – Neraca saldo setelah penutupan dibuat setelah semua akun temporer ditutup, sehingga yang terdapat pada neraca saldo setelah penutupan hanya akun riil. Seluruh daftar saldo yang ada nantinya dapat digunakan pada periode selanjutnya.

Adapun Sumber Data yang digunakan Adalah Neraca Saldo disesuaikan tetapi jika perusahaan membuat Worksheet maka alangkah baik jika mengunakan Kolom Laba/Rugi. Semua yang ada di kolom labar/rugi itu di tutup dan Juga Kolom Neraca. Kolom Neraca yang di ambil data hanya pada akun Prive saja.

Menyusun Neraca Saldo Setelah Penutup

Menyusun Neraca Saldo Setelah Penutup dilakukan setelah semua akun temporer ditutup sehingga jumlah saldo pada Neraca Saldo Setelah Penutupan hanya akun Riil. Seluruh daftar saldo yang ada nantinya dapat digunakan untuk periode selanjutnya.

Cara Menyusun Neraca Saldo Setelah Penutup

Berikut ini adalah bentuk Kertas Kerja yang dingunakan untuk Menyusun Neraca Saldo Setelah Penutup:

Contoh membuat neraca saldo setelah penutup perusahaan

Contoh membuat neraca saldo setelah penutup perusahaan

Dalam Menyusun Neraca Saldo Setelah Penutup hal yang harus diperhatikan yaitu:

Membuat Neraca Saldo Setelah Penutup

Rumus Menyusun Neraca Saldo Setelah Penutup

1. Jika Nilai di Neracara Saldo Disesuaikan pada posisi DEBET dan Nilai di Jurnal Penutup Perusahaan pada posisi DEBET maka hasilnya harus di TAMBAHKAN

Contoh rumus NSD pada posisi D dan JP pada posisi D maka NSSP D+D

2. Jika Nilai di Neracara Saldo Disesuaikan pada posisi DEBET dan Nilai di Jurnal Penutup Perusahaan pada posisi KREDIT maka hasilnya harus di DIKURANGKAN

Contoh rumus NSD pada posisi D dan JP pada posisi K maka NSSP D-K

Contoh rumus NSD pada posisi D dan JP pada posisi K maka NSSP D-K

3. Jika Nilai di Neracara Saldo Disesuaikan pada posisi KREDIT dan Nilai di Jurnal Penutup Perusahaan pada posisi KREDIT maka hasilnya harus di TAMBAHKAN

Contoh rumus NSD pada posisi K dan JP pada posisi D maka NSSP K-D

Contoh rumus NSD pada posisi K dan JP pada posisi D maka NSSP K-D

4. Jika Nilai di Neracara Saldo Disesuaikan pada posisi KREDIT dan Nilai di Jurnal Penutup Perusahaan pada posisi DEBET maka hasilnya harus di KURANGKAN

Contoh rumus NSD pada posisi K dan JP pada posisi K maka NSSP K+K

Contoh rumus NSD pada posisi K dan JP pada posisi K maka NSSP K+K

5. Jika Nilai di Neracara Saldo Disesuaikan pada posisi DEBET dan Nilai di Jurnal Penutup Perusahaan pada posisi DEBET dan KREDIT maka DEBET di TAMBAHKAN hasilnya di KURANGKAN KREDIT

Contoh rumus NSD pada posisi D dan JP pada posisi D serta K maka NSSP D+D-K

6. Jika Nilai di Neracara Saldo Disesuaikan pada posisi KREDIT dan Nilai di Jurnal Penutup Perusahaan pada posisi DEBET dan KREDIT maka KREDIT di TAMBAHKAN hasilnya di KURANGKAN DEBET

Contoh rumus NSD pada posisi K dan JP pada posisi D serta K maka NSSP K+K-D

Contoh rumus NSD pada posisi K dan JP pada posisi D serta K maka NSSP K+K-D

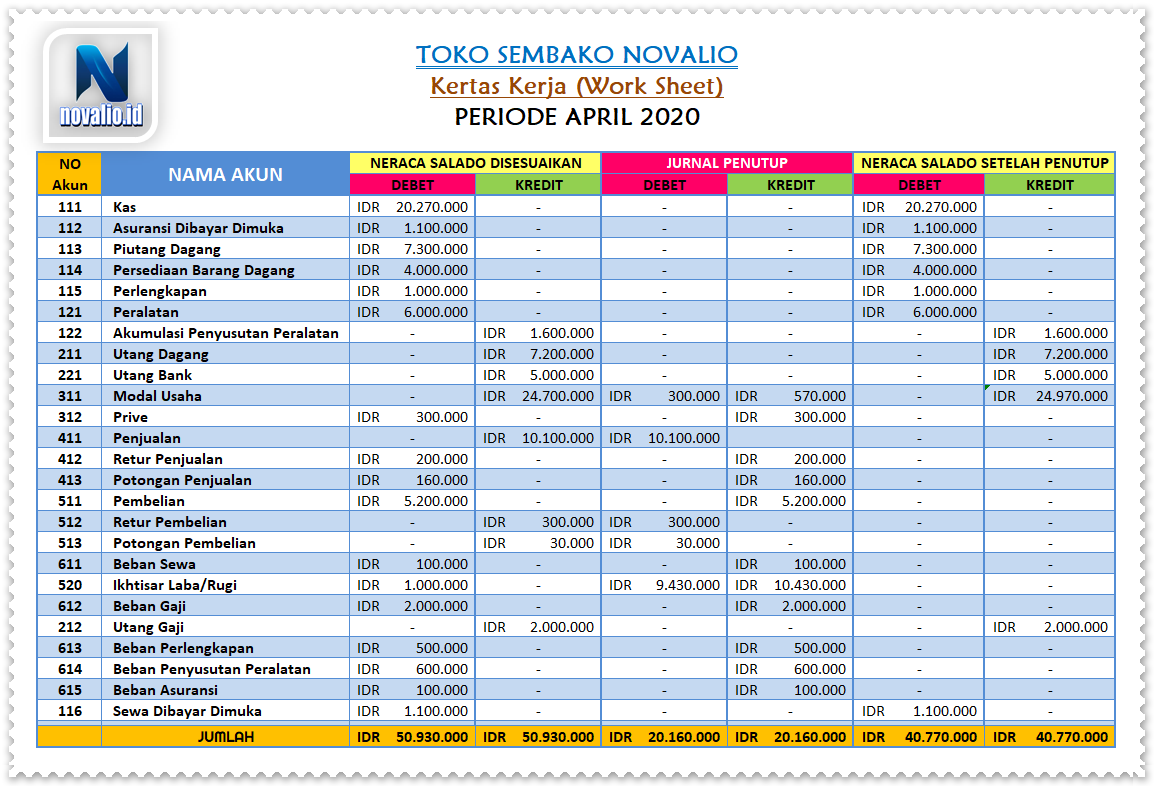

Inilah rumus untuk membuat neraca saldo setalah penutup yang kita gunakan untuk mengisi kolom pada kertas kerja atau neraca lajur (worksheet). Rumus ini juga dapat menyusun nilai-nilai yang akan di isi ke dalam lembar kerja Toko Sembako Novalio sebagi mana cara penjumlahannya berikut penjelasan secara rinci dengan pembahasan cara membuat Neraca saldo setelah penutup pada Kertas Kerja.

Cara Membuat Neraca Saldo Setelah Penutup di Dalam Kertas Kerja (Worksheet)

Menyusun Neraca Saldo Setelah Penutup di dalam Kertas Kerja (Worksheet)

Pengisian Neraca Saldo Setelah Penutup ke dalam Kertas Kerja atau Neraca Lajur (Work Sheet) dengan cara sebagai berikut.

Cara Menyusun Neraca Saldo Setelah Penutup di dalam Kertas Kerja (Work Sheet) : menjumlahkan Neraca Saldo disesuikan di tambah dengan Jurnal Penutup Perusahaan. Kolom yang sama ( DEBET dengan DEBET atau KREDIT dengan KREDIT ) maka kita jumlahkan. Kolomnya berbeda ( DEBET dengan KREDIT atau KREDIT dengan DEBET ) maka kita cari selisihnya. Kolom yang sama dan berbeda ( DEBET dengan DEBET dikurang KREDIT atau KREDIT dengan KREDIT dikurang DEBET ). Ketika kolom hanya muncul satu kali saja maka yang kita lakukan hanya tinggal menulis ulang saja seperti contoh dibawah ini.

Berikut bentuk Neraca Saldo Setelah Penutup dalam Pencatatan Kertas Kerja (Work Sheet) Toko Sembako Novalio :

Contoh pengisian Neraca Saldo Setelah Penutup di dalam Kertas Kerja (Worksheet)

Contoh pengisian Neraca Saldo Setelah Penutup di dalam Kertas Kerja (Worksheet)

Baca Juga: Cara Membuat Kertas Kerja

Menyusun Kertas Kerta atau Neraca Lajur (Work Sheet)

Menyusun Kertas Kerja atau Neraca Lajur (Work Sheet) merupakan alat bantu dalam kumpulan akun-akun yang akan mempermudah proses penyusunan laporan keuangan, Keseimbangan (Balance) Neraca Saldo, memahami alur siklus data akuntansi, membuat neraca saldo setelah penutup serta mempermudah koreksi apabila terdapat kesalahan pada pencatatan atau pemindahaan data.

4 Cara Pengisian Neraca Saldo Setelah Penutup

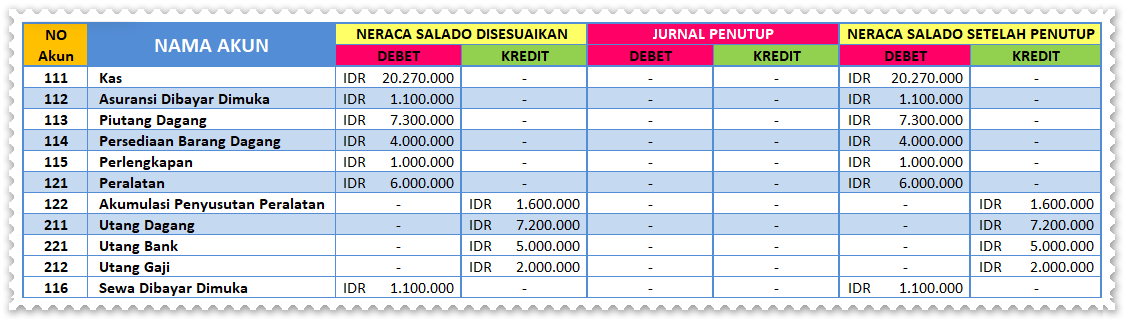

1. Neraca Saldo Penutup Pada Kolom Hanya Muncul Satu Kali

Bentuk sudut pandang pengisian Neraca Saldo Setelah Penutup pada kolom hanya muncul satu kali DEBET atau DEBET.

2. Neraca Saldo Penutup Pada Kolom Yang Berbeda

Bentuk sudut pandang pengisian Neraca Saldo Setelah Penutup pada kolom yang berbeda DEBET dengan KREDIT atau KREDIT dengan DEBET.

3. Neraca Saldo Penutup Pada Kolom Yang Sama dan Berbeda

Bentuk sudut pandang pengisian Neraca Saldo Setelah Penutup pada kolom yang sama dan berbeda DEBET dengan DEBET dikurang KREDIT.

4. Neraca Saldo Penutup Pada Kolom Berbeda dan Yang Sama

Bentuk sudut pandang pengisian Neraca Saldo Setelah Penutup pada kolom yang sama dan berbeda KREDIT dengan KREDIT dikurang DEBET.

1. Contoh Pengisian Neraca Saldo Penutup Pada Kolom Hanya Muncul Satu Kali

Menyusun Pengisian Neraca Saldo Setelah Penutup Pada Kolom Hanya Muncul Satu Kali

Cara mengisi neraca saldo setelah penutupan pada kolom hanya muncul satu kali

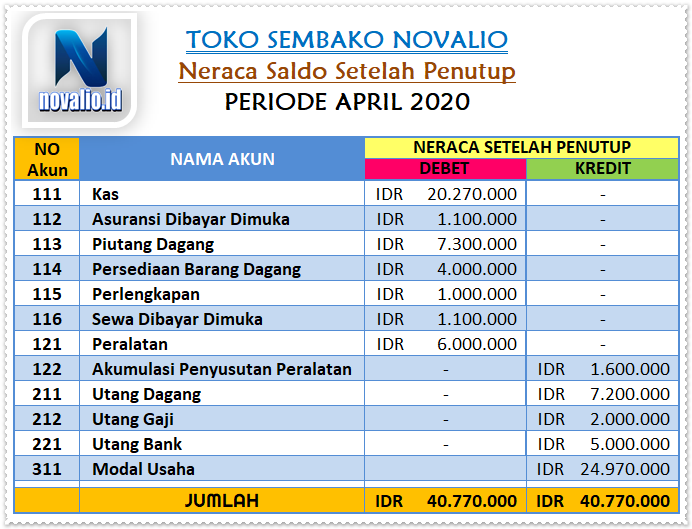

111. Neraca Saldo Setelah Penutup pada KAS

Kas pada Neraca Saldo Disesuaikan posisi Debet senilai 20.270.000 dan diposisi Kredit senilai 0

Kas pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 0

Maka Neraca Saldo Setelah Penutup pada Kas posisi Debet senilai IDR 20.270.000 dan diposisi Kredit senilai 0

112. Neraca Saldo Setelah Penutup pada Asuransi Dibayar Dimuka

Asuransi Dibayar Dimuka pada Neraca Saldo Disesuaikan posisi Debet senilai 1.100.000 dan diposisi Kredit senilai 0

Asuransi Dibayar Dimuka pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 0

Maka Neraca Saldo Setelah Penutup pada Asuransi Dibayar Dimuka posisi Debet senilai IDR 1.100.000 dan diposisi Kredit senilai 0

113. Neraca Saldo Setelah Penutup pada Piutang Dagang

Piutang Dagang pada Neraca Saldo Disesuaikan posisi Debet senilai 7.300.000 dan diposisi Kredit senilai 0

Piutang Dagang pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 0

Maka Neraca Saldo Setelah Penutup pada Piutang Dagang posisi Debet senilai IDR 7.300.000 dan diposisi Kredit senilai 0

114. Neraca Saldo Setelah Penutup pada Persediaan Barang Dagang

Persediaan Barang Dagang pada Neraca Saldo Disesuaikan posisi Debet senilai 4.000.000 dan diposisi Kredit senilai 0

Persediaan Barang Dagang pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 0

Maka Neraca Saldo Setelah Penutup pada Persediaan Barang Dagang posisi Debet senilai IDR 4.000.000 dan diposisi Kredit senilai 0

115. Neraca Saldo Setelah Penutup pada Perlengkapan

Perlengkapan pada Neraca Saldo Disesuaikan posisi Debet senilai 1.000.000 dan diposisi Kredit senilai 0

Perlengkapan pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 0

Maka Neraca Saldo Setelah Penutup pada Perlengkapan posisi Debet senilai IDR 1.000.000 dan diposisi Kredit senilai 0

121. Neraca Saldo Setelah Penutup pada Peralatan

Peralatan pada Neraca Saldo Disesuaikan posisi Debet senilai 6.000.000 dan diposisi Kredit senilai 0

Peralatan pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 0

Maka Neraca Saldo Setelah Penutup pada Peralatan posisi Debet senilai IDR 6.000.000 dan diposisi Kredit senilai 0

122. Neraca Saldo Setelah Penutup pada Akumulasi Penyusutan Peralatan

Akumulasi Penyusutan Peralatan pada Neraca Saldo Disesuaikan posisi Debet senilai 0 dan diposisi Kredit senilai 1.600.00

Akumulasi Penyusutan Peralatan pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 0

Maka Neraca Saldo Setelah Penutup pada Akumulasi Penyusutan Peralatan posisi Debet senilai 0 dan diposisi Kredit senilai IDR 1.600.00

211. Neraca Saldo Setelah Penutup pada Utang Dagang

Utang Dagang pada Neraca Saldo Disesuaikan posisi Debet senilai 0 dan diposisi Kredit senilai 7.200.000

Utang Dagang pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 0

Maka Neraca Saldo Setelah Penutup pada Utang Dagang posisi Debet senilai 0 dan diposisi Kredit senilai IDR 7.200.000

221. Neraca Saldo Setelah Penutup pada Utang Bank

Utang Bank pada Neraca Saldo Disesuaikan posisi Debet senilai 0 dan diposisi Kredit senilai 5.000.000

Utang Bank pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 0

Maka Neraca Saldo Setelah Penutup pada Utang Bank posisi Debet senilai 0 dan diposisi Kredit senilai IDR 5.000.000

212. Neraca Saldo Setelah Penutup pada Utang Gaji

Utang Gaji pada Neraca Saldo Disesuaikan posisi Debet senilai 0 dan diposisi Kredit senilai 2.000.000

Utang Gaji pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 0

Maka Neraca Saldo Setelah Penutup pada Utang Gaji posisi Debet senilai 0 dan diposisi Kredit senilai IDR 2.000.000

116. Neraca Saldo Setelah Penutup pada Sewa Dibayar Dimuka

Sewa Dibayar Dimuka pada Neraca Saldo Disesuaikan posisi Debet senilai 1.100.000 dan diposisi Kredit senilai 0

Sewa Dibayar Dimuka pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 0

Maka Neraca Saldo Setelah Penutup pada Sewa Dibayar Dimuka posisi Debet senilai IDR 1.100.000 dan diposisi Kredit senilai 0

2. Contoh Pengisian Neraca Saldo Setelah Penutupan Pada Kolom Yang Berbeda

Menyusun Pengisian Neraca Saldo Setelah Penutup Pada Kolom Yang Berbeda

Menyusun Pengisian Neraca Saldo Setelah Penutup Pada Kolom Yang Berbeda

Cara mengisi neraca saldo setelah penutupan pada kolom yang berbeda

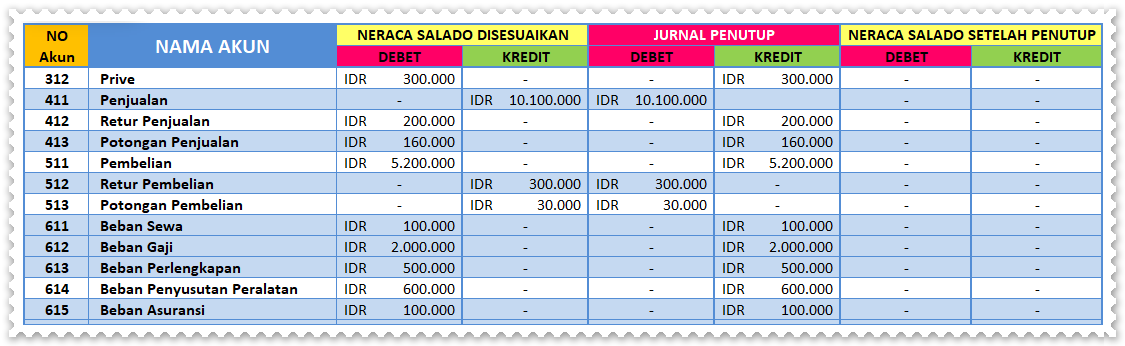

312. Neraca Saldo Setelah Penutup pada Prive

Prive pada Neraca Saldo Disesuaikan posisi Debet senilai 300.000 dan diposisi Kredit senilai 0

Prive pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 300.000

Karena pada tabel muncul Debet – Kredit = 300.000 – 300.000 = 0

Maka Neraca Saldo Setelah Penutup pada Prive posisi Debet senilai 0 dan diposisi Kredit senilai 0

411. Neraca Saldo Setelah Penutup pada Penjualan

Penjualan pada Neraca Saldo Disesuaikan posisi Debet senilai 0 dan diposisi Kredit senilai 10.100.000

Penjualan pada Jurnal Penutup posisi Debet senilai 10.100.000 dan diposisi Kredit senilai 0

Karena pada tabel muncul Kredit – Debet = 10.100.000 – 10.100.000 = 0

Maka Neraca Saldo Setelah Penutup pada Penjualan posisi Debet senilai 0 dan diposisi Kredit senilai 0

412. Neraca Saldo Setelah Penutup pada Retur Penjualan

Retur Penjualan pada Neraca Saldo Disesuaikan posisi Debet senilai 200.000 dan diposisi Kredit senilai 0

Retur Penjualan pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 200.000

Karena pada tabel muncul Debet – Kredit = 200.000 – 200.000 = 0

Maka Neraca Saldo Setelah Penutup pada Retur Penjualan posisi Debet senilai 0 dan diposisi Kredit senilai 0

413. Neraca Saldo Setelah Penutup pada Potongan Penjualan

Potongan Penjualan pada Neraca Saldo Disesuaikan posisi Debet senilai 160.000 dan diposisi Kredit senilai 0

Potongan Penjualan pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 160.000

Karena pada tabel muncul Debet – Kredit = 160.000 – 160.000 = 0

Maka Neraca Saldo Setelah Penutup pada Potongan Penjualan posisi Debet senilai 0 dan diposisi Kredit senilai 0

511. Neraca Saldo Setelah Penutup pada Pembelian

Pembelian pada Neraca Saldo Disesuaikan posisi Debet senilai 5.200.000 dan diposisi Kredit senilai 0

Pembelian pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 5.200.000

Karena pada tabel muncul Debet – Kredit = 5.200.000 – 5.200.000 = 0

Maka Neraca Saldo Setelah Penutup pada Pembelian posisi Debet senilai 0 dan diposisi Kredit senilai 0

512. Neraca Saldo Setelah Penutup pada Retur Pembelian

Retur Pembelian pada Neraca Saldo Disesuaikan posisi Debet senilai 0 dan diposisi Kredit senilai 300.000

Retur Pembelian pada Jurnal Penutup posisi Debet senilai 300.000 dan diposisi Kredit senilai 0

Karena pada tabel muncul Kredit – Debet = 300.000 – 300.000 = 0

Maka Neraca Saldo Setelah Penutup pada Retur Pembelian posisi Debet senilai 0 dan diposisi Kredit senilai 0

513. Neraca Saldo Setelah Penutup pada Potongan Pembelian

Potongan Pembelian pada Neraca Saldo Disesuaikan posisi Debet senilai 0 dan diposisi Kredit senilai 30.000

Potongan Pembelian pada Jurnal Penutup posisi Debet senilai 30.000 dan diposisi Kredit senilai 0

Karena pada tabel muncul Kredit – Debet = 30.000 – 30.000 = 0

Maka Neraca Saldo Setelah Penutup pada Potongan Pembelian posisi Debet senilai 0 dan diposisi Kredit senilai 0

611. Neraca Saldo Setelah Penutup pada Beban Sewa

Beban Sewa pada Neraca Saldo Disesuaikan posisi Debet senilai 100.000 dan diposisi Kredit senilai 0

Beban Sewa pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 100.000

Karena pada tabel muncul Debet – Kredit = 100.000 – 100.000 = 0

Maka Neraca Saldo Setelah Penutup pada Beban Sewa posisi Debet senilai 0 dan diposisi Kredit senilai 0

612. Neraca Saldo Setelah Penutup pada Beban Gaji

Beban Gaji pada Neraca Saldo Disesuaikan posisi Debet senilai 2.000.000 dan diposisi Kredit senilai 0

Beban Gaji pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 2.000.000

Karena pada tabel muncul Debet – Kredit = 2.000.000 – 2.000.000 = 0

Maka Neraca Saldo Setelah Penutup pada Beban Gaji posisi Debet senilai 0 dan diposisi Kredit senilai 0

613. Neraca Saldo Setelah Penutup pada Beban Perlengkapan

Beban Perlengkapan pada Neraca Saldo Disesuaikan posisi Debet senilai 500.000 dan diposisi Kredit senilai 0

Beban Perlengkapan pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 500.000

Karena pada tabel muncul Debet – Kredit = 500.000 – 500.000 = 0

Maka Neraca Saldo Setelah Penutup pada Beban Perlengkapan posisi Debet senilai IDR 0 dan diposisi Kredit senilai 0

614. Neraca Saldo Setelah Penutup pada Beban Penyusutan Peralatan

Beban Penyusutan Peralatan pada Neraca Saldo Disesuaikan posisi Debet senilai 600.000 dan diposisi Kredit senilai 0

Beban Penyusutan Peralatan pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 600.000

Karena pada tabel muncul Debet – Kredit = 600.000 – 600.000 = 0

Maka Neraca Saldo Setelah Penutup pada Beban Penyusutan Peralatan posisi Debet senilai 0 dan diposisi Kredit senilai 0

615. Neraca Saldo Setelah Penutup pada Beban Asuransi

Beban Asuransi pada Neraca Saldo Disesuaikan posisi Debet senilai 100.000 dan diposisi Kredit senilai 0

Beban Asuransi pada Jurnal Penutup posisi Debet senilai 0 dan diposisi Kredit senilai 100.000

Karena pada tabel muncul Debet – Kredit = 100.000 – 100.000 = 0

Maka Neraca Saldo Setelah Penutup pada Beban Asuransi posisi Debet senilai 0 dan diposisi Kredit senilai 0

3. Contoh Pengisian Neraca Saldo Setelah Penutupan Pada Kolom Yang Sama dan Berbeda

Menyusun Pengisian Neraca Saldo Setelah Penutup Pada Kolom Yang Sama Dan Berbeda

Cara mengisi neraca saldo setelah penutupan pada kolom yang sama dan berbeda

520. Neraca Saldo Setelah Penutup pada Ikhtisar Laba Rugi

Ikhtisar Laba Rugi pada Neraca Saldo Disesuaikan posisi Debet senilai 1.000.000 dan diposisi Kredit senilai 0

Ikhtisar Laba Rugi pada Jurnal Penutup posisi Debet senilai 9.430.000 dan diposisi Kredit senilai 10.430.000

Karena pada tabel muncul Debet + Debet – Kredit = 1.000.000 + 9.430.000 – 10.430.000 = 0

Maka Neraca Saldo Setelah Penutup pada Ikhtisar Laba Rugi posisi Debet senilai 0 dan diposisi Kredit senilai 0

4. Contoh Pengisian Neraca Saldo Setelah Penutupan Pada Kolom Berbeda dan Yang Sama

Menyusun Pengisian Neraca Saldo Setelah Penutup Pada Kolom Berbeda Dan Yang Sama

Cara mengisi neraca saldo setelah penutupan pada kolom berbeda dan yang sama

311. Neraca Saldo Setelah Penutup pada Modal Usaha

Modal Usaha pada Neraca Saldo Disesuaikan posisi Debet senilai 0 dan diposisi Kredit senilai 24.700.000

Modal Usaha pada Jurnal Penutup posisi Debet senilai 300.000 dan diposisi Kredit senilai 570.000

Karena pada tabel muncul Kredit + Kredit – Debet = 24.700.000 + 570.000 – 300.000 = 24.970.000

Maka Neraca Saldo Setelah Penutup pada Modal Usaha posisi Debet senilai 0 dan diposisi Kredit senilai 24.970.000

Neraca Saldo Setelah Penutupan

Agar kelihatan lebih rapi bentuk Neraca Saldo Setelah Penutupan yang di buat, sebaiknya urutkan akun-akun yang telah tercatat di Kertas Kerja (Work Sheet) pada Neraca Saldo Setelah Penutupan berikut: Contoh Hasil Neraca Saldo Setelah Penutupan

Contoh Hasil Neraca Saldo Setelah Penutupan

Hasil Neraca Saldo Setelah Penutupan pada Toko Sembako Novalio Periode April 2020 dengan posisi sebagai DEBET senilai IDR 40.770.000 dan diposisi KREDIT senilai IDR 40.770.000. Ingat ya Gaes !!! Jika nilai saldo pada Neraca Saldo Setelah Penutupan ini jumlah DEBET dan KREDIT itu sama berarti cara membuat neraca saldo setelah penutupan yang di buat sudah bebar tetapi jika nilai saldo pada Neraca Saldo Setelah Pentutupan ini jumlah DEBET dan KREDIT berbeda berarti telah terjadi kesalahan pencatatan atau salah menjumlahkan serta salah memposisikan nilai saldonya.

Mungkin itu saja yang bisa Novalio sampaikan pada materi membuat jurnal penutup dan menyusun neraca saldo setelah penutupan ini. semoga artikel ini dapat membantu anda untuk lebih memahami jurnal penutup dan neraca saldo setelah penutupan perusahaan dagang.

🙏Terima Kasih🙏