Beban dibayar dimuka adalah beban perusahaan yang terjadi dibeberapa periode, namun sudah dibayarkan terlebih dahulu.

Secara Umum Beban dibayar di muka merupakan beban yg dibayar sebelum pemakaiannya. Beban dibayar di muka merupakan harta. Contohnya, asuransi dibayar di muka, iklan dibayar di muka, sewa dibayar di muka, dsb. Beban dibayar di muka perlu disesuaikan pada tiap akhir periode utk membebankan harta yang sudah habis dipakai.

ASURANSI

Pada bulan Agustus Rp 100.000

Pada bulan September Rp 100.000

Pada bulan Oktober Rp 100.000

Pada bulan November Rp 100.000

Pada bulan Desember Rp 100.000

Biaya Asuransi Rp 100.000/Bulan, Akuntan atau Bendahara perusahaan tidak membayar /bulan tetapi membayar sekaligus pada bulan Agustus sebesar Rp 500.000 untuk 5 bulan kedepan. Inilah yang disebut dengan beban dibayar dimuka karena pembayarannya di awal. Untuk mempermudah pencatatan bisa di lihat pada Bentuk Jurnal Penyesuaian dibawah ini;

Bentuk Jurnal Penyesuaian – Menyesuaikan Beban Dibayar Dimuka

Ada 2 Metode Bentuk Jurnal Penyesuaian yaitu;

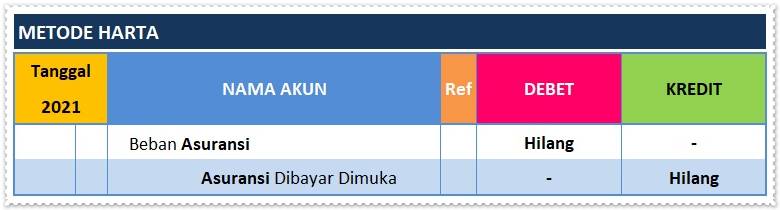

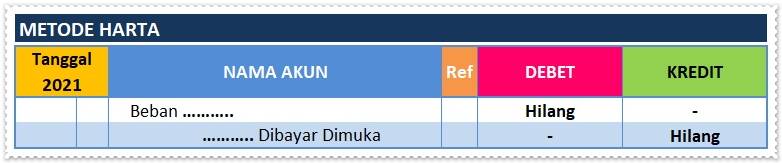

METODE HARTA

KETERANGAN :

Untuk Metode Harta – DEBET menggunakan Beban yang dimaksud, Jadi;

misalnya DEBET Beban Sewa maka KREDIT nya Sewa dibayar dimuka.

misalnya DEBET Beban Iklan maka KREDIT nya Iklan dibayar dimuka.

misalnya DEBET Beban Asuransi maka KREDIT nya Asuransi dibayar dimuka.

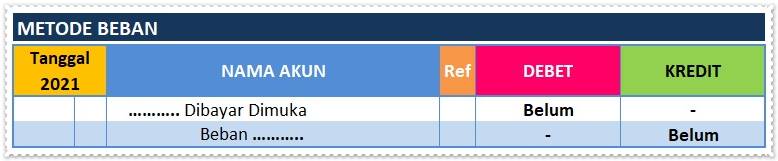

METODE BEBAN

Untuk Metode Beban – DEBET menggunakan Beban yang dimaksud, Jadi kalau misalnya DEBET Sewa dibayar dimuka maka KREDIT nya Beban Sewa.

misalnya DEBET Iklan dibayar dimuka maka KREDIT nya Beban Iklan.

misalnya DEBET Asuransi dibayar dimuka maka KREDIT nya Beban Asuransi.

CONTOH A

Asuransi dibayar pada awal Agustus 2021 untuk masa 1 tahun

Bagaimana cara Jurnal Penyesuaiannya?

Seperti biasa sebelum menjurnal kita harus cek Neraca Saldo untuk menentukan metode apa yang digunakan. Apakah menggunakan Metode Harta atau Metode Beban.!! berikut ini adalah cara Jurnal Penyesuaiannnya;

KETERANGAN:

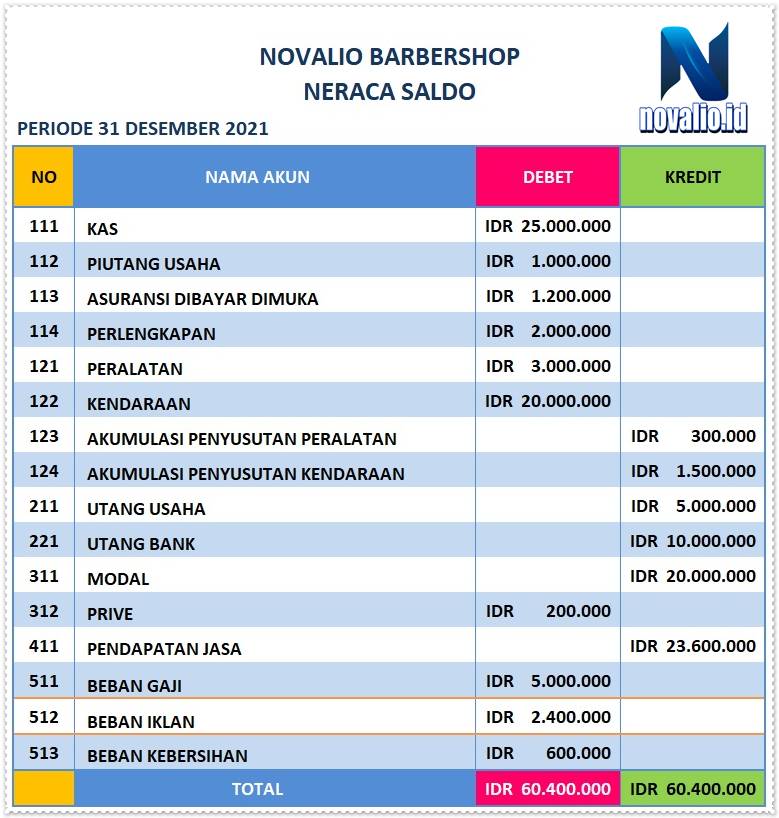

Pada Neraca Saldo tercatat pada akun 113 Asuransi Dibayar Dimuka dengan posisi sebagai DEBET sebesar IDR 1.200.000. Akun inilah yang akan di Jurnal Penyesuaiannya.

Sebelum Menjurnal Alangkah Baiknya Anda Mengingat Catatan Dibawah Ini

Cara mudah untuk menentukan Debet & Kredit pada Jurnal Penyesuaian yaitu seperti berikut;

Debetkan Data yang ada,

Kreditkan lawannya.

Maksud dari Debetkan data yang ada itu adalah Beban Asuransi.

Maksud dari Kreditkan lawannya itu adalah Asuransi Dibayar Dimuka.

RUMUS

Hilang = Hilang dibagi Masa dikalikan dengan Nominal adalah Hasil

METODE HARTA

KETERANGAN:

Pada Beban Asuransi tercatat pada DEBET dengan nilai hilang.

Pada Asuransi Dibayar Dimuka tercatat pada KREDIT dengan nilai hilang.

Penyelesaian dalam METODE HARTA mencari Beban pada Neraca Saldo untuk Asuransi dibayar pada awal Agustus 2021 untuk masa 1 tahun yaitu;

– Debitkan Lawannya – Asuransi dibayar dimuka lawannya adalah Beban Asuransi Maka dapat di ini dicatat.

DEBET adalah Beban Asuransi

– Kreditkan Data yang ada – Untuk Asuransi data yang ada itu adalah Asuransi dibayar dimuka berarti inilah yang kita letakkan pada posisi

KREDIT adalah Asuransi Dibayar Dimuka

Sekarang tinggal menggisi Angkanya. Sebesar angka yang hilang.

Maksudnya bagai mana sebesar yang hilang ?

Asuransi itu di bayar di awal Periode Agustus sedangkan sekarang itu Periode Desember berarti yang sudah hilang atau yang sudah dilewati berapa bulan ? Dari Agustus ke Desember.!

Agustus 1, September 2, Oktober 3, November 4, Desember 5.

Berarti yang sudah hilang atau sudah dilewati adalah 5 Bulan dibagi masanya adalah 1 tahun dikalikan dengan nominal adalah 1.200.000 hasilnya adalah IDR 500.000.

Seperti Rumus dibawah ini.

Mencari Nilai Yang Hilang

Hilang = 5 Bulan Beban Asuransi DIBAGI 12 bulan Masa Asuransi DIKALIKAN IDR 1.200.000 = IDR 500.000 HASIL

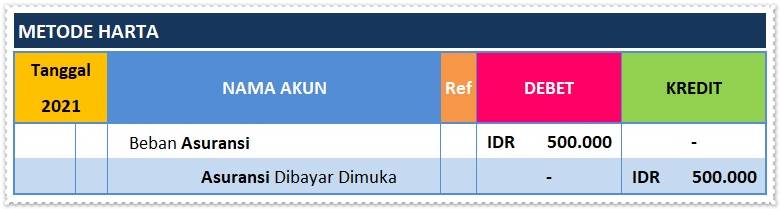

Maka dapat kita jurnal penyesuaiannya dengan keterangan seperti berikut;

KETERANGAN:

Pada Beban Asuransi tercatat sebagai DEBET dengan nilai sebesar IDR 500.000

Pada Asuransi Dibayar Dimuka tercatat sebagai KREDIT dengan nilai sebesar IDR 500.000

CONTOH B

Iklan dibayar untuk 10 kali terbit. Sampai akhir periode, baru diterbitkan 4 kali

Bagaimana cara Jurnal Penyesuaiannya?

Sebelum membuat Jurnal Penyelesaian, terlebih dahulu kita lihat Neraca Saldo sebagai Pedoman untuk Penyelesaian Jurnal Penyesuaian.

Apakah menggunakan Metode Harta atau Metode Beban.?

berikut ini adalah cara Jurnal Penyesuaiannnya;

KETERANGAN:

Pada Neraca Saldo Iklan tercatat pada Akun BEBAN IKLAN dengan posisi DEBET sebesar IDR 2.400.000. Akun inilah yang akan di Jurnal Penyesuaiannya.

Sebelum Menjurnal Alangkah Baiknya Anda Mengingat Catatan Dibawah Ini

Cara mudah untuk menentukan Debet & Kredit pada Jurnal Penyesuaian yaitu seperti berikut;

Debetkan Data yang ada,

Kreditkan lawannya.

Maksud dari Debetkan data yang ada itu adalah Iklan Dibayar Dimuka

Maksud dari Kreditkan lawannya itu adalah Beban Iklan

RUMUS

Belun = Belum dibagi Masa dikalikan dengan Nominal adalah Hasil

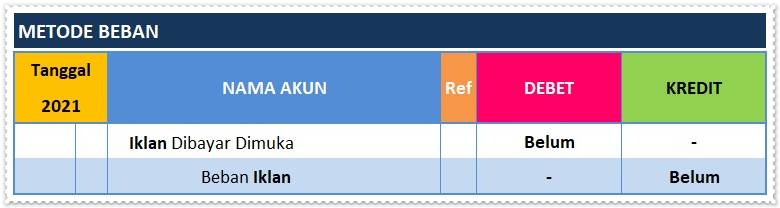

METODE BEBAN

KETERANGAN:

Pada Iklan Dibayar Dimuka tercatat pada DEBET dengan nilai belum

Pada Beban Iklan tercatat pada KREDIT degan nilai belum.

Penyelesaian dalam METODE BEBAN mencari Beban pada Neraca Saldo untuk Iklan yaitu;

– Debitkan Lawannya – Iklan dibayar dimuka lawannya adalah Beban Iklan Maka dapat di ini dicatat

DEBET adalah Iklan dibayar dimuka

– Kreditkan Data yang ada – Untuk Iklan data yang ada itu adalah Iklan dibayar dimuka berarti inilah yang kita letakkan pada posisi

KREDIT adalah Beban Iklan

Sekarang tinggal menggisi Iklan dibayar untuk 10 kali terbit. Sampai akhir periode, baru diterbitkan 4 kali.

Iklan dibayar dimuka pada Awal Periode Agustus, sedangkan pada Neraca Saldo sekarang sudah masuk Periode akhir Desember. Jadi berapa sisa Iklan yang belum tayang atau terbit pada kahir Periode Desember?

Iklan yang sudah Dibayar Didepan – Iklan yang sudah terbit atau sudah tayang.

10 – 4 = 6 sisa yang belum tayang atau belum terbit pada Periode Desember.

Mencari Nilai Yang Belum

Belum = 6 kali yang belum tayang DIBAGI 10 kali yang terlah dibayarkan DIKALIKAN IDR 2.400.000 = IDR 1.440.000 HASIL

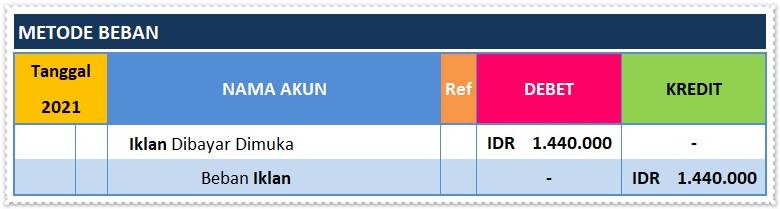

Maka dapat kita jurnal penyesuaiannya dengan keterangan seperti berikut;

KETERANGAN:

Pada Iklan Dibayar Dimuka tercatat sebagai DEBET dengan nilai sebesar IDR 1.440.000.

Pada Beban Iklan tercatat sebagai KREDIT degan nilai sebesar IDR 1.440.000.

Hasil Jurnal Penyesuaiannya.

Berarti Iklan yang belum tayang atau belum terbit adalah 6 kali dibagi 10 kali yang telah dibayarkan dikalikan dengan nominal adalah 2.400.000 hasilnya adalah IDR 1.440.000.

Demikianlah pembahasan tentang Jurnal Penyesuaian – Menyesuaikan Beban Dibayar Dimuka. Terima Kasih telah berkunjung, semoga apa yang anda simak di artikel ini dapat menambah wawasan dan juga pengetahuan yang lebih bermanfaat. 🙏”Terima Kasih“🙏