Pendaptan diterima dimua adalah Pendapatan Perusahaan yang akan diperoleh di beberapa periode, namun sudah diterima diawal periode.

Perusahaan ini menyewakan sebuah ruangan dengan tarif ;

Juli IDR 100.000.

Agustus IDR 100.000.

September IDR 100.000.

Oktoer IDR 100.000.

November IDR 100.000.

Penyewa Membayar di awal pada bulan Juli sebanyak IDR 500.000. Oleh karena itu bendahara perusahaan ketika menerima uang, harus mencatatnya di bulan Juli sebesar IDR 500.000. Itulah namanya pendapatan diterima dimuka. Anda dapat menghitung pendapatan yang diterima dimuka dengan mengambil jumlah total uang yang Anda terima dari pelanggan dan menguranginya dari kredit sambil menambahkannya ke debit saat produk atau layanan Anda dikirimkan.

Bentuk Jurnal Penyesuaian Untuk Pendapatan Diterima Dimuka

Ada 2 Metode Bentuk Jurnal Penyesuaian yaitu;

Ada 2 Metode Bentuk Jurnal Penyesuaian yaitu;

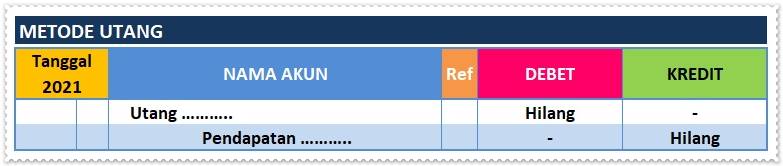

Metode Utang

Jika Menggunakan Metode Utang Maka;

Posisi Debitnya Utang ……..

Posisi Kreditnya Pendapatan …….

KETERANGAN:

Jika bentuk Jurnal Penyesuaian Untuk Pendaptan Diterima Dimuka itu adalah Komisi, Sewa & Jasa Maka;

Posisi Debitnya Utang Komisi maka

Posisi Kreditnya Pendaptan Komisi

Posisi Debitnya Utang Sewa maka

Posisi Kreditnya Pendapatan Sewa

Posisi Debitnya Utang Jasa maka

Posisi Kreditnya Pendapatan Jasa

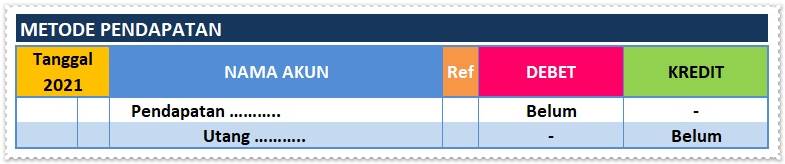

Metode Pendapatan

Jika Menggunakan Metode Pendapatan Maka;

Posisi Debitnya Pendapatan …….

Posisi Kreditnya Utang ……..

KETERANGAN:

Jika bentuk Jurnal Penyesuaian Untuk Pendaptan Diterima Dimuka itu adalah Komisi, Sewa & Jasa Maka;

Posisi Debitnya Pendaptan Komisi maka

Posisi Kreditnya Utang Komisi

Posisi Debitnya Pendapatan Sewa maka

Posisi Kreditnya Utang Sewa

Posisi Debitnya Pendapatan Jasa maka

Posisi Kreditnya Utang Jasa

CONTOH A

Komisi untuk pelatihan potong gaya rambut telah diterima untuk 10 kli pertemuan. Tapi sampai akhir periode baru 6 kali pertemuan.

Bagai mana Jurnal Penyesuaiannya ?

Seperti biasa sebelum menjurnal kita harus cek Neraca Saldo untuk menentukan metode apa yang digunakan, apakah metode hutang atau metode pendapatan? yang akan di pakai..!!

KETERANGAN:

Pada Neraca Saldo tercatat pada akun 221 sebagai Utang Komisi dengan Posisi Kredit sebesar IDR 3.000.000. Akun inilah yang akan di Jurnal Penyesuaiannya.

Sebelum Menjurnal Alangkah Baiknya Anda Mengingat Catatan Dibawah Ini

Cara mudah untuk menentukan Debet & Kredit pada Jurnal Penyesuaian yaitu seperti berikut;

Debetkan Data yang ada,

Kreditkan lawannya.

Maksud dari Debetkan data yang ada itu adalah UTANG KOMISI.

Maksud dari Kreditkan lawannya itu adalah PENDAPATAN KOMISI.

RUMUS

Hilang = Hilang dibagi Masa dikalikan dengan Nominal adalah Hasil

Maka Untuk Jurnal Penyesuaiannya kita menggunakan METODE UTANG

Mengapa menggunakan METODE UTANG ? dapat anda lihat pada Neraca Saldo, Komisi itu tercatat pada Akun Utang Komisi maka dari itu kita dapat menggunakan METODE UTANG.

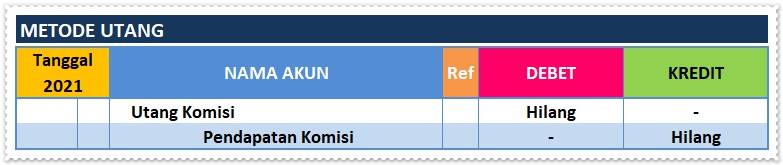

METODE UTANG

KETERANGAN:

Pada Utang Komisi tercatat pada DEBET dengan nilai Hilang

Pada Pendapatan Komisi tercatat pada KREDIT dengan nilai Hilang

Dengan nilai Hilang maksudnya disni adalah Nilai yang sudah terlewatati atau sudah dilalui beberapa bulan yang lalu.

Menggunakan Rumus diatas kita dapat mengetahui berapa nilai yang telah Hilang.

Mencari Nilai Yang Hilang

Hilang = 6 kali pertemuan DIBAGI 10 Masa Pertemuan DIKALIKAN IDR 3.000.000 = IDR 1.800.000

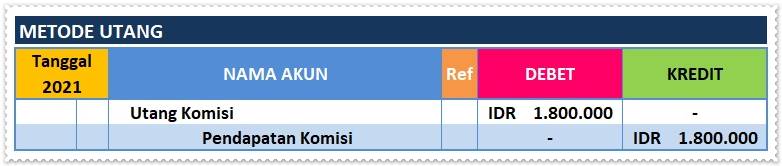

Maka dapat kita jurnal penyesuaiannya dengan keterangan seperti berikut;

KETERANGAN:

Pada Utang Komis tercatat sebagai DEBET dengan nilai sebesar IDR 1.800.000.

Pada Pendapatan Komisi tercatat sebagai KREDIT dengan nilai sebesar IDR 1.800.000.

CONTOH B

Pendapatan Sewa Baju untuk masa 1 Tahun. Diterima di awal bulan Oktober 2021

Berapa bulan yang belum terlewati pada Pendapatan Sewa Baju dalam Masa Akhir Periode 2021 ?

Buat Jurnal Penyesuaiannya

Seperti biasa sebelum menjurnal kita harus cek Neraca Saldo untuk menentukan metode apa yang digunakan, apakah metode Utang atau metode Pendapatan ? yang akan di pakai..!!

KETERANGAN:

Pada Neraca Saldo Pendapatan tercatat pada Akun PENDAPATAN SEWA BAJU dengan posisi KREDIT sebesar IDR 2.400.000. Akun inilah yang akan di Jurnal Penyesuaiannya.

Sebelum Menjurnal Alangkah Baiknya Anda Mengingat Catatan Dibawah Ini

Cara mudah untuk menentukan Debet & Kredit pada Jurnal Penyesuaian yaitu seperti berikut;

Debetkan Data yang ada,

Kreditkan lawannya.

Maksud dari Debetkan data yang ada itu adalah PENDAPATAN SEWA BAJU.

Maksud dari Kreditkan lawannya itu adalah UTANG SEWA BAJU.

RUMUS

Belun = Belum dibagi Masa dikalikan dengan Nominal adalah Hasil

Maka Untuk Jurnal Penyesuaiannya kita menggunakan METODE PENDAPATAN

Mengapa menggunakan METODE PENDAPATAN ? dapat anda lihat pada Neraca Saldo, PENDAPATAN itu tercatat pada Akun PENDAPATAN SEWA BAJU maka dari itu kita dapat menggunakan METODE PENDAPATAN.

METODE PENDAPATAN

KETERANGAN:

Pada Pendapatan Sewa Baju tercatat pada DEBET dengan nilai Belum

Pada Utang Sewa Baju tercatat pada KREDIT dengan nilai Belum

Dengan Nilai Belum maksudnya disni adalah Nilai yang Belum terlewati atau belum dilalui. Simak kembali dengan pertanyaan diatas.

Pendapatan Sewa Baju untuk masa 1 Tahun. Diterima di awal bulan Oktober 2021

Berapa bulan yang belum terlewati pada Pendapatan Sewa Baju dalam Masa Akhir Periode 2021 ?

sedangkan sekarang Periode Desember 2021 berarti yang sudah terlewati 3 Bulan yaitu; Oktober 1, November 2, Desember 3.

1 Tahun – 3 Bulan = 9 Bulan yang Belum Dilewati. Jadi mencari Nilai yang Belum dilewati seperti berikut;

Mencari Nilai Belum

Belum = 9 Bulan yang Belum Dilewati DIBAGI 12 Masa 1 Tahun DIKALIKAN IDR 2.400.000 = IDR 1.800.000

Maka dapat kita jurnal penyesuaiannya dengan keterangan seperti berikut;

KETERANGAN:

Pada Pendapatan Sewa Baju dengan posisi DEBET sebesar IDR 1.800.000

Pada Utang Sewa Baju dengan posisi KREDIT sebesar IDR 1.800.000

Pendapatan Sewa Baju untuk masa 1 Tahun. Diterima di awal bulan Oktober 2021

Berapa bulan yang belum terlewati pada Pendapatan Sewa Baju dalam Masa Akhir Periode 2021 ?

Buat Jurnal Penyesuaiannya

Jadi Jurnal Penyesuaian pada Pendatapan Sewa Baju yang belum terlewati dalam masa Akhir periode 2021 adalah

PENDAPATAN SEWA BAJU DENGAN POSISI DEBET SEBESAR IDR 1.800.000

SEDANGKAN UTANG SEWA BAJU DENGAN POSISI KREDIT SEBESAR IDR 1.800.000.

Demikianlah pembahasan tentang Jurnal Penyesuaian – Menyesuaikan Pendapatan Diterima Dimuka. Terima Kasih telah berkunjung, semoga apa yang anda simak di artikel ini dapat menambah wawasan dan juga pengetahuan yang lebih bermanfaat. 🙏”Terima Kasih“🙏