Laporan arus kas (cash flow statement) atau (statement of cash flows) adalah bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang menunjukkan aliran masuk dan keluar uang (kas) perusahaan. Dalam arti sempit laporan arus kas artinya sebuah laporan keuangan yang menyajikan arus kas masuk dan kas keluar dari sebuah perusahaan. Laporan arus kas juga menyediakan informasi yang berguna tentang pola pinjaman perusahaan, pembayaran kembali, investasi oleh pemilik dan deviden. Laporan arus kas merupakan laporan yang wajib dibuat oleh perusahaan berdasarkan Standar Akuntansi Keuangan tahun 1994 (PSAK No.2)

Kegiatan laporan arus kas

Aktivitas operasi

Aktivitas operasi adalah aktivitas penerimaan dan pengeluaran kas yang ditujukan untuk kegiatan operasional selama satu periode akuntasi. Jumlah arus kas yang timbul dari aktivitas operasi adalah indikator utama untuk menentukan apakah operasi entitas telah menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi entitas, membayar deviden, dan melakukan investasi baru tanpa bantuan sumber pendanaan dari luar. Contoh dari kas aktivitas operasi yaitu pembayaran dan pendapatan piutang, pembayaran gaji, pengeluaran operasional, dan lain sebagainya. Laporan kas dari aktivitas operasi terdiri dari kegiatan atau operasi utama pada sebuah perusahaan yang secara langsung berimbas pada kas.

Membeli /Membayar Harta Lancar, Penjualan Barang Dagang secara Tunai, Pembelian Barang Dagang secara Tunai, Pendapatan lain-lain, Membayar beban usaha, Penerimaan Piutang, Melunasi Utang Non Bank.

Aktivitas investasi

Aktivitas investasi adalah aktivitas penerimaan dan pengeluaran kas yang ditujukan untuk perolehan dan pelepasan aset tetap dan aset non tetap keuangan lainya. Pengungkapan terpisah arus kas yang timbul dari kegiatan investasi adalah penting karena arus kas tersebut mempersentasikan sejauh mana pengeluaran yang telah terjadi untuk sumber daya yang diintesikan untuk menghasilkan penghasilan dan arus kas masa depan. Contoh arus kas dari aktivitas investasi ialah penerimaan dari penjualan aset tetap, aset tak berwujud, dan aset jangka panjang lainya. Selain itu, pembayaran kas juga untuk memperoleh aset tetap, aset tak berwujud, dan aset lainnya.

Akitivitas pembiayaan

Aktivitas pembiayaan adalah aktivitas penerimaan kas yang perlu dibayar kembali dan atau pengeluaran kas yang akan diterima kembali yang mengakibatkan perubahan dalam jumlah dan komposisi investasi jangka panjang, piutang jangka panjang, dan utang pemerintah sehubungan dengan pendanaan defisit atau penggunaan surplus anggaran. Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan adalah penting karena berguna untuk memprediksi kliam atas arus kas masa depan oleh para penyedia modal entitas. Contoh arus kas yang timbul dari aktivitas pendanaan ialah penerimaan kas dari penerbitan saham, pembayaran kas kepada pemilik untuk memperoleh atau menebus saham entitas, penerimaan kas dari penerbitan obligasi, pinjaman, wesel, hipotik, dan pinjaman jangka pendek dan jangka panjang lain, pelunasan pinjaman, pembayaran kas oleh lessee untuk mengurangi saldo liabilitas yang berkaitan dengan sewa pembiayaan.

Metode penyajian

Terdapat dua bentuk metode penyajian laporan arus kas:

Metode langsung (Direct method)

Dengan metode langsung, arus kas dari kegiatan operasional dirinci menjadi arus kas masuk dan arus kas keluar. Arus kas masuk dan keluar dirinci lebih lanjut dalam beberapa jenis penerimaan atau pengeluaran kas. Dalam metode ini pelaporan arus kas dilakukan dengan cara melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap (gross), dan baru dilanjutkan dengan kegiatan investasi dan pembiayaan.

Metode tidak langsung (Indirect method)

Metode tidak langsung artinya ialah arus kas dari operasional ditentukan dengan cara mengoreksi laba bersih yang dilaporkan di laporan laba rugi dengan beberapa hal seperti biaya penyusunan, kenaikan harta lancar dan utang lancar serta laba atau rugi karena pelepasan investasi. Perbedaan antara kedua metode terletak pada penyajian arus kas berasal dari kegiatan operasi. Dalam metode tidak langsung ini net income disesuaikan dengan menghilangkan pengaruh transaksi yang masih belum direalisir dari arus kas masuk dan keluar seperti utang dan piutang. Selain itu juga menghilangkan pengaruh perkiraan yang terdapat dalam kelompok investasi dan pembiayaan yang tidak mempengaruhi kas seperti penyusutan, amortisasi, laba rugi dari penjualan aktiva tetap dan dari operasi yang dihentikan, dan laba rugi pembatalan utang (transaksi pembiayaan).

Contoh Penyusunan Membuat Laporan Arus Kas

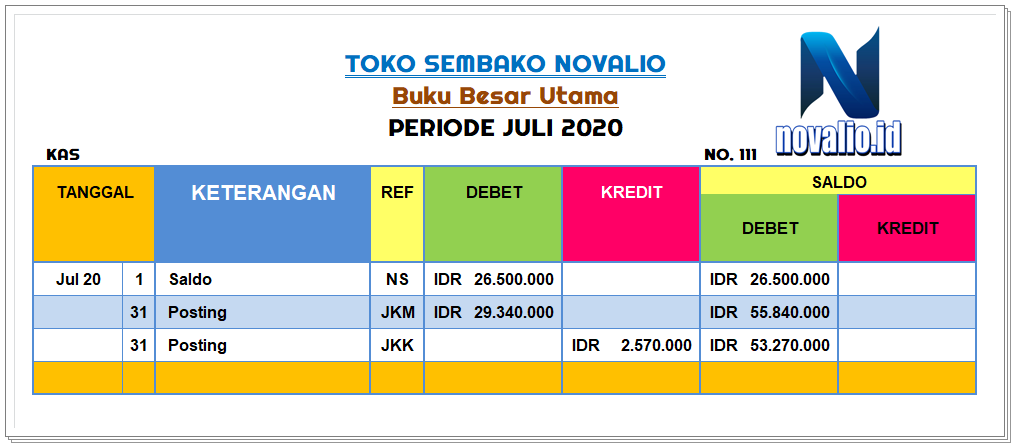

Pada pembuatan Laporan Arus Kas ini akan lebih mudah untuk membuatnya, lebih baik lakukan Rekapan Data Sumber terlebih dahulu. Karena perusahaan dagang itu Buku Besar Utama tidak tertulis dengan rinci contohnya seperti 31 Juli 2020 Kas Masuk pada REFF JKM dengan nilai sebesar IDR. 29.340.000,- itu dari kegiatan apa saja ? itu tidak terperinci.

Nah Rinciannya bisa di lihat pada Jurnal Kas Masuk atau Jurnal Penerimaan Kas.

Sebelum membuat Laporan Arus Kas siapkan terlebih dahulu rekap Data Sumber yang terdiri dari:

$ Buku Besar Utama

Fungsiutamabukubesar adalah untuk merekap data- data transaksi yang ada pada satu periode dengan penyajian yang lebih terperinci. Sebagai Alat untuk Mengelompokkan Transaksi- Transaksi yang Terdapat Pada Jurnal Umum. Berikut ini adalah bentuk Buku Besar Utama pada Toko Sembako Novalio pembantu untuk membuat laporan arus kas.

KETERANGAN:

NS Pada Colom REFF adalah = Neraca Saldo

JKM Pada Colom REFF adalah = Jurnal Kas Masuk

JKK Pada Colom REFF adalah = Jurnal Kas Keluar

Pada tanggal 1 Juli 2020 dengan KETERANGAN tercatat sebagai Saldo, REF dicatat sebagai NS, pada Saldo diposisikan sebagai DEBET sebesar IDR. 26.500.000,-

Pada tanggal 31 Juli 2020 dengan KETERANGAN tercatat sebagai Posting, REF dicatat sebagai JKM, pada Posting diposisikan sebagai DEBET sebesar IDR. 29.340.000,-

Pada tanggal 31 Juli 2020 dengan KETERANGAN tercatat sebagai Posting, REF dicatat sebagai JKK, pada Posting diposisikan sebagai Kredit sebesar IDR. 2.570.000,-

Tercatat Buku Besar Utama pada tanggal 31 Juli 2020 Toko Sembako NovalioMemiliki Nilai dengan posisi Debet sebesar IDR. 53.270.000,-

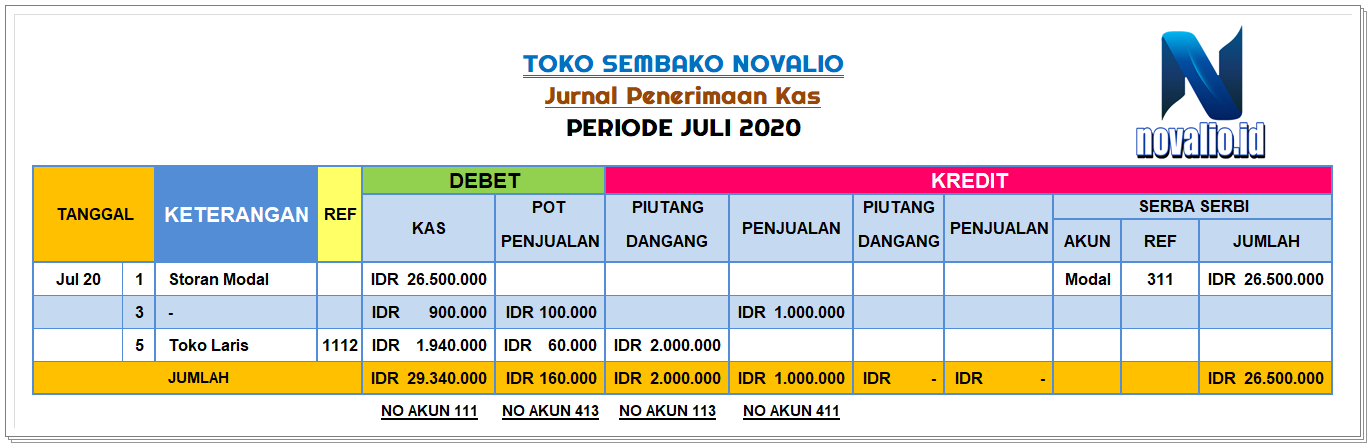

$ Jurnal Penerimaan Kas

FungsiJurnalPenerimaan Kas Pada dasarnya jurnal khusus penerimaan kas ini dibuat oleh suatu perusahaan atau instansi dengan maksud sebagai tempat pencatatan seluruh transaksi penerimaan kas. Selain fungsi tersebut, jurnal ini juga dapat digunakan sebagai alat untuk melakukan pengawasan terhadap kas dan setara kas. Berikut ini adalah bentuk Jurnal Penerimaan Kas pada Toko Sembako Novalio pembantu untuk membuat laporan arus kas.

KETERANGAN:

∗ Investasi Awal

Pada tanggal 1 Juli 2020 Toko Sembako Novaliomelakukan Investasi Awal tercatat sebagai DEBET diposisi colom KAS sebesar IDR. 26.500.000 dengan KREDIT pada colom SERBA SERBI tercatat dalam colom sebagai AKUN dengan Keterangan Modal, sebagai REF dengan keterangan 311, dan sebagai JUMLAH tercatat sebesar IDR. 26.500.000.

∗ Penjualan Tunai

Pada tanggal 3 Juli 2020 Toko Sembako Novaliomelakukan Penjualan Tunai tercatat sebagai DEBET diposisi colom KAS sebesar ID 900.000, pada colom POT PENJUALAN sebesar IDR 100.000 dengan KREDIT pada colom PENJUALAN tecatat sebesar ID 1.000.000.

∗ Penerimaan Piutang Dagang

Pada tanggal 3 Juli 2020 Toko Sembako Novaliomelakukan Penerimaan Piutang Dagang tercacat Toko Laris sebagai DEBET diposisi colom KAS sebesar IDR 1.940.000, pada colom POT PENJUALAN sebesar IDR 60.000 dengan KREDIT pada colom PENJUALAN tecatat sebesar ID 2.000.000.

Tercatat Jurnal Penerimaan Kas pada tanggal 31 Juli 2020Toko Sembako NovalioMemiliki Nilai dengan posisi Debet pada colom KAS sebesar IDR. 29.340.000

$ Jurnal Pengeluaran Kas

Fungsi Jurnal Pengeluaran Kas merupakan jurnal yang kita gunakan untuk mencatat setiap adanya pengeluaran kas dari perusahaan. Pada jurnal pengeluaran kas ini terdapat banyak kolom yang harus diisi dengan informasi yang akurat. Berikut ini adalah bentuk Jurnal Pengeluaran Kas pada Toko Sembako Novalio sebagai pembantu untuk membuat laporan arus kas.

KETERANGAN:

∗ Membeli Barang Dagangan

Pada tanggal 1 Juli 2020 Toko Sembako Novaliomelakukan PEMBELIAN pada TOKO CAHAYA tercatat pada DEBET diposisi colom PEMBELIAN sebesar IDR 200.000 dengan KREDIT tercatat pada colom KAS sebesar IDR 180.000 dengan POTONGAN PENJUALAN sebesar IDR 20.000,-

∗ Membayar Beban Sewa

Pada tanggal 3 Juli 2020 Toko Sembako Novaliomelakukan PEMBAYARAN tercatat pada DEBET diposisi colom SERBA-SERBI dengan keterangan AKUN tercatat sebagai Beban Sewa, dan pada REF tercatat 611 dengan JUMLAH sebesar IDR 1.200.000 dengan KREDIT tercatat sebagai KAS sebesar IDR 1.200.000,-

∗ Membeli Perlengkapan

Pada tanggal 5 Juli 2020 Toko Sembako Novaliomelakukan PEMBELIAN tercatat pada DEBET diposisi colom SERBA-SERBI dengan keterangan AKUN tercatat sebagai Perlengkapan, dan pada REF tercatat 115 dengan JUMLAH sebesar IDR 500.000 dengan KREDIT tercatat sebagai KAS sebesar IDR 500.000,-

∗ Prive

Pada tanggal 7 Juli 2020 Toko Sembako Novaliomelakukan PENARIKAN UANG tercatat pada DEBET diposisi colom SERBA-SERBI dengan keterangan AKUN tercatat sebagai Prive, dan pada REF tercatat 312 dengan JUMLAH sebesar IDR 200.000 dengan KREDIT tercatat sebagai KAS sebesar IDR 200.000,-

∗ Pelunasan Utang Dagang

Pada tanggal 7 Juli 2020 Toko Sembako Novaliomemiliki UTANG DAGANG pada TOKO MAJU tercatat pada REFF dicatat sebagai 2111 dengan keterangan sebagai DEBET tercatat sebagai UTANG DAGANG sebesar IDR. 500.000 dengan KREDIT tercatat pada colom KAS sebesar IDR 490.000 dengan POTONGAN PENJUALAN sebesar IDR 10.000,-

Tercatat Jumlah pada tanggal 31 Juli 2020Toko Sembako NovalioMemiliki Jurnal Pengeluaran Kas tercatat sebagai Debet pada colom UTANG DAGANG sebesar IDR. 500.000,-

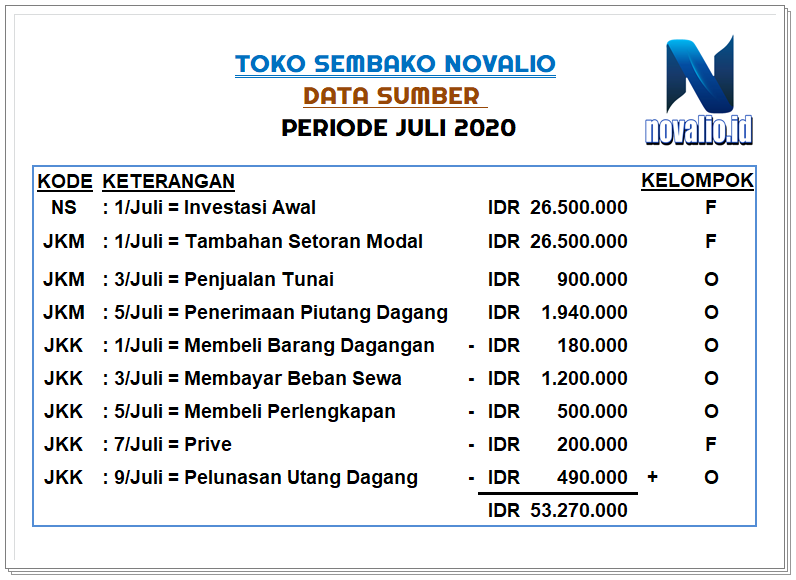

$ Data Sumber

Selain sebagai informasi bagi pengusaha, data juga memiliki beberapa fungsi lain. Di antaranya sebagai dasar suatu perencanaan, alat pengendali terhadap pelaksanaan ataupun implementasi suatu aktivitas, dan alat pembuat keputusan. Sebagian besar orang juga berpendapat, bahwa data juga berfungsi sebagai dasar evaluasi terhadap suatu kegiatan. Dalam kegiatan ini Data Sumber digunakan untuk mengumpulkan transaksi Neraca Saldo, Jurnal Kas Masuk, dan Jurnal Kas Keluar. Berikut ini adalah bentuk Data Sumber pada Toko Sembako Novalio sebagai pembantu untuk membuat laporan arus kas.

KETERANGAN:

NS = Neraca Saldo adalah istilah dari trial balance yang merupakan suatu daftar dan memiliki keseluruhan data-data dari buku besar perusahaan. Seperti contoh neraca saldo nomor akun, nama akun, debit, dan kredit pada periode tertentu.

JKM = Jurnal Kas Masuk (Jurnal Penerimaan KAS) adalah jurnal khusus yang digunakan untuk tujuan pencatatan kas yang diterima oleh suatu bisnis usaha dari sumber manapun.

JKK = Jurnal Kas Keluar (JurnalPengeluaranKAS) adalah pencatatan pembukuan dalam mengelola serta memantau seluruh kas keluar. Dalam istilah jurnal pengeluaran kas adalah pembukuan atas transaksi yang berkaitan dengan pengeluaran kas, contoh jurnal pengeluaran kas seperti pembelian barang atau pembayaran utang.

F = Finance adalah mengelola dan mengatur keuangan perusahaan dan merencanakan masa depan keuangan perusahaan. Sedangkan tugas Accounting sendiri adalah Memproses dan mencatat transaski dari bisnis usaha berupa neraca, laporan Laba Rugi, laporan arus kas, jurnal dan lain sebagainya.

O = Biaya operasional adalah biaya yang dikeluarkan untuk menjalankan aktivitas sehari-hari sebuah perusahaan. Biaya operasional mencakup hal-hal seperti penggajian, komisi penjualan, tunjangan karyawan dan kontribusi pensiun, transportasi dan perjalanan, amortisasi dan depresiasi, sewa, perbaikan, hingga pajak.

Mengabungkan Data Sumber untuk persiapan membuat Laporan Arus Kas Perusahaan Dagang. Seperti gambar diatas yaitu:

∗ Investasi Awal

NS = Neraca Saldo pada tanggal 1 Juli 2020 Toko Sembako Novaliomelakukan Investasi Awal sebesar IDR 26.500.000 kegiatan Finance

∗ Penambahan Modal

JKM = Jurnal Kas Masuk pada tanggal 1 Juli 2020 Toko Sembako Novaliomelakukan Penambahan Modal sebesar IDR 26.500.000 kegiatan Finance

∗ Penjualan Tunai

JKM = Jurnal Kas Masuk pada tanggal 3 Juli 2020 Toko Sembako Novaliomelakukan Penjualan Tunai sebesar IDR 900.000 kegiatan Operasi

∗ Penerimaan Piutang Dagang

JKM = Jurnal Kas Masuk pada tanggal 5 Juli 2020 Toko Sembako Novaliomelakukan Penerimaan Piutang Dagang sebesar IDR 1.940.000 kegiatan Operasi

∗ Membeli Barang Dagangan

JKK = Jurnal Kas Keluar pada tanggal 1 Juli 2020 Toko Sembako Novaliomelakukan Membeli Barang Dagangan sebesar – IDR 180.000 kegiatan Operasi

∗ Membayar Beban Sewa

JKK = Jurnal Kas Keluar pada tanggal 3 Juli 2020 Toko Sembako Novaliomelakukan Membayar Beban Sewa sebesar – IDR 1.200.000 kegiatan Operasi

∗ Membeli Perlengkapan

JKK = Jurnal Kas Keluar pada tanggal 5 Juli 2020 Toko Sembako Novaliomelakukan Membeli Perlengkapan sebesar – IDR 500.000 kegiatan Operasi

∗ Prive

JKK = Jurnal Kas Keluar pada tanggal 7 Juli 2020 Toko Sembako Novaliomelakukan Prive sebesar – IDR 200.000 kegiatan Finance

∗ Pelunasan Utang Dagang

JKK = Jurnal Kas Keluar pada tanggal 9 Juli 2020 Toko Sembako Novaliomelakukan Pelunasan Utang Dagang sebesar – IDR 490.000 kegiatan Operasi

∗ Data Sumber

Penjumlahan DataSumber boleh di buat dan boleh tidak, karena yang kita butuhkan dari Data Sumber adalah Transaksi yang tercatat bukan jumlah Data Sumbernya.

Catatan:

Kenapa nilai transaksi JKK ada minus ?

Karena JKK (Jurnal Kas Keluar) adalah biaya yang dikeluarkan oleh Toko Sembako Novalio dengan pengeluaran kas, contoh jurnal pengeluaran kas seperti pembelian barang atau pembayaran utang.

$ LAPORAN ARUS KAS

Fungsi laporan arus kas terletak pada pengeluaran dan penerimaan informasi uang dalam periode tertentu. Dari informasi ini, perusahaan dapat mengembangkan strategi keuangan, seperti penilaian ekuitas dan struktur keuangan perusahaan, dan penyesuaian arus kas untuk mengubah keadaan dan peluang.

Langkah-langkah untuk menyusun Laporan Arus Kas Pada Toko Sembako Novalio

1. Arus Kas Dari Aktifitas Operasi

Arus kas dari kegiatan operasi adalah arus kas yang berasal dari transaksi yang berasal dari kegiatan itu sendiri. Contohnya adalah transaksi yang mencakup penerimaan uang dari konsumen, pembayaran utang, gaji karyawan, pelunasan pajak, dan lain sebagainya.

2. Arus Kas Dari Aktifitas Investasi

Arus kas dari aktivitas investasi (cash flow from investing activities) adalah uang masuk dan keluar yang terkait dengan investasi jangka panjang perusahaan. Itu adalah satu dari tiga bagian laporan arus kas. Lainnya adalah arus kas dari aktivitas operasi dan arus kas dari aktivitas pembiayaan (pendanaan).

3. Arus Dari Aktifitas Pendanaan

Arus kas dari aktivitas pembiayaan atau cash flow from financing activities (CFF) adalah bagian dari laporan arus kas perusahaan, yang menunjukkan arus kas bersih yang digunakan untuk mendanai perusahaan.

Berikut ini adalah bentuk Laporan Arus Kas Toko Sembako Novalio Periode Juli 2020

KETERANGAN:

Mengapa laporan arus kas sangat penting dalam menjalankan sebuah usaha? Laporan arus kas membantu kamu untuk mengetahui lebih dalam soal kemampuan perusahaan dalam membayar aspek-aspek operasional seperti membayar kewajiban perusahaan (membayar gaji karyawan), dan membayar dividen. Laba bersih bisa diketahui dari arus kas yang masuk dan keluar.

Tujuan

Tujuan dari laporan arus kas ini adalah untuk memberikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama satu periode akuntansi. Informasi ini disajikan untuk pertanggungjawaban dan pengambilan keputusan di masa yang akan datang. Di samping itu, laporan arus kas juga menyajikan laporan historis. Informasi historis yang diberikan mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan kas berdasarkan aktivitas operasional, akitivitas pendanaan (financing) dan aktivitas investasi selama satu periode akuntansi.

Menurut PSAK No.2 , Kas terdiri dari atas saldo kas, rekening giro, aset setara kas, dan investasi yang sangat mudah diuangkan tanpa mengalami resiko perubahan harga yang signifikan. Contohnya: cash on hand and bank, treasury bills, commercial paper, money market fund, dan lainnya. Sedangkan, setara kas adalah aktiva yang dimiliki untuk memenuhi komitmen kas jangka pendek bukan untuk dimaksudkan ke dalam investasi atau tujuan lain.

Laporan arus kas disusun untuk menunjukkan perubahan kas selama satu periode dan memberikan penjelasan tentang alasan perubahan tersebut dengan menunjukkan dari mana sumber penerimaan kas dan untuk apa penggunaannya. Laporan arus kas berguna sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan yang setara dengan kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Jadi, dengan demikian komponen utama laporan arus kas adalah sumber-sumber penerimaan kas dan penggunaan-penggunaan kas.

Manfaat informasi arus kas

Informasi arus kas berguna sebagai indikator jumlah arus kas pada masa yang akan datang, serta berguna untuk menilai kecermatan atas taksiran arus kas yang telah dibuat sebelumnya.

Laporan arus kas juga menjadi alat pertanggung jawaban arus kas masuk dan arus kas keluar selama periode pelaporan.

Apabila dikaitkan dengan laporan keuangan lainnya, laporan arus kas memberikan informasi yang bermanfaat bagi pengguna laporan dalam mengevaluasi perubahan kekayaan bersih/ekuitas dana suatu entitas pelaporan dan struktur keuangan pemerintah (termasuk likuiditas dan solvabilitas).

Kesimpulan

Mengapa arus kas lebih penting dari pada laba akuntansi? Dalam contoh ini, arus kas lebih penting karena menjaga bisnis usaha tetap berjalan sambil tetap mempertahankan laba. Bergantian, bisnis usaha mungkin melihat peningkatan pendapatan dan arus kas, tetapi ada sejumlah besar hutang, sehingga bisnis usaha tidak menghasilkan keuntungan. Dalam hal ini, keuntungan lebih penting.