Tujuan Artikel:Menganalisis Pencatatan Transaksi Penjualan Barang Secara Kredit, Wesel, dan Penjualan Angsuran.Melakukan Pencatatan Transaksi Penjualan Barang dengan secara Kredit, Wesel, dan Penjualan Angsuran.

Penjualan

Pada kegiatan sehari-hari sebenarnya kita pernah melakukan penjualan barang atau jasa. Tanpa disadari kita melakukannya dengan kegiatan langsung pada aktifitas yg kita lakukan. dengan artikel ini mungkin anda dapat lebih memahami apa itu penjualan dalam konsep akuntansi.

Penjualan bisa diartikan dengan proses pemenuhan kebutuhan penjual dan pembeli baik secara tunai maupun kredit. Penjualan sudah pasti merupakan bagian dari suatu bisnis. Baik itu penjualan barang maupun jasa.

Jenis-Jenis Penjualan

Penjualan Tunai

Penjualan tunai merupakan sistem yang dilakukan oleh perusahaan dengan cara mewajibkan pembeli melakukan pembayaran harga terlebih dahulu sebelum barang diserahkan oleh perusahaan kepada pembeli.

Keuntungan Transaksi Tunai:

1. Tidak perlu alat transaksi khusus

Pada metode tunai (cash) hanya perlu alat pembayaran berupa uang tunai. Sementara itu pada transaksi non tunai, transaksi harus dilakukan dengan alat pembayaran khusus berupa cek atau kartu kredit atau kartu debut dengan chip elektronik di dalamnya.

Ini membuat transaksi tunai lebih mudah bagi kalangan bawah yang tidak memiliki alat transaksi nontunai.

2. Tidak memerlukan metode verifikasi khusus

Verifikasi pada transaksi tunai dilakukan dengan visual dimana pihak penerima uang mengecek tampilan uang, apakah uang palsu atau tidak. Namun pada transaksi non tunai, verifikasi perlu dilakukan dengan elektronik dengan menggunakan mesin yang membaca chip elektronik di kartu. Kemudian mesin ini melakukan koneksi dengan bank yang mengeluarkan kartu transaksi.

Ini membuat transaksi tunai lebih mudah bagi penjual dari usaha kecil yang tidak memiliki alat verofikasi nontunai.

Kerugian Transaksi Tunai:

1. Kurang aman

Transaksi dengan uang tunai rawan kejahatan seperti perampokan atau penjambretan. Terutama dalam transaksi yang bernilai besar. Karena itu umumnya transaki besar digunakan transaksi nontunai.

2. Kurang praktis untuk transaksi besar

Transaksi tunai dalam jumlah besar juga tidak praktis karena harus membawa uang dalam jumlah yang menyusahkan.

Penjualan Kredit

Penjualan kredit merupakan jenis penjualan yang pembayarannya dilakukan dengan cara dicicil dalam rentan waktu tertentu.

Keuntungan Transaksi Kredit:

Keunggulan utama kartu kredit adalah bisa memberikan penggunanya pinjaman secara instan kapanpun dibutuhkan. Bahkan walaupun pengeluaran itu nilainya lebih daripada dana yang ada dalam rekening penggunanya. Memiliki kartu kredit juga bisa memberikan kemampuan bagi penggunanya untuk meminjam uang dari bank kapanpun.

Kerugian Transaksi Kredit:

Risiko kredit (credit risk) didefinisikan sebagai risiko kerugian yang terkait dengan kemungkinan kegagalan counterparty memenuhi kewajibannya; atau risiko bahwa debitur tidak membayar kembali utangnya.

Penjualan Wesel

Keuntungan Transaksi Wesel:

Salah satu bentuk lain dari kas yang memudahkan seseorang baik dari pihak penerima atau pengirim dalam hal mengirim dan menerima uang.

Contohnya Wesel pos

Kerugian Transaksi Wesel:

Membutuhkan proses panjang untuk mengirim atau menerima . berbeda dengan ATM

Penjualan Angsuran

Jenis-jenis penjualan ini merupakan metode untuk mencari pembeli sehingga dapat meningkatkan laba. Setiap melakukan penjualan pasti selalu ada pembayaran yang harus dilakukan untuk membeli barang atau jasa. Dengan ini banyak cara pembayaran yang telah terbentuk dengan perkembangannya tukar menukar serta perkembangan zaman. Berikut ini adalah cara pembayaran atau biasa disebut dengan Termin.

Jenis-Jenis Termin (Pembayaran)

Termin Penjualan ini dapat diartikan sebagai cara pembayaran yang dilakukan sesuai dengan akad dan kesepakatan bersama. Pembayaran termin dilakukan kalau barang sudah diterima atau jasa sudah didapatkan. Kalau pembayaran dilakukan sebelum barang diterima, Anda bisa menyebutnya dengan DP atau down payment.

Apa itu DP atau Down Payment ?

Pengertian DP atau down payment dalam dunia ekonomi diartikan sebagai pembayaran uang muka di awal dalam persentase tertentu dari harga total barang. Pemberian uang muka dalam sistem DP pada dasarnya bisa bervariasi. Variasi pemberian nominal DP didasarkan atas barang yang di ambil.

1. Syarat EOM (End of Month)

Syarat pembayaran seperti ini harus dilunasi secara akhir bulan yang berjalan, dan tanggal berapa saja ingin dibayar maka pelunasan wajib memiliki jatuh tempo akhir bulan untuk segera dilunasi. Misalnya pembelian tanggal 10 April 2020, maka batas akhir pelunasannya tanggal 31 April 2020 tanpa potongan.

2. Syarat n/30

Biasanya jenis pembayaran ini sering dijumpai seperti n/30, yang merupakan syarat pembayaran dengan ketentuan tenggang waktu selama 30 hari setelah transaksi.

Namun syarat ini juga bisa dilakukan secara n/45, n/50, n/60 dan seterusnya, tergantung kesepakatan yang dilakukan oleh kedua pihak. Misalnya ditanggal 02 April 2020 perusahaan membeli barang senilai Rp15.000.000 dengan syarat n/30 tanpa ada potongan, maka jatuh tempo pelunasan tersebut segera dilunasi per 31 April 2020.

3. Syarat n/10, dengan EOM

Sebagai syarat n/10 EOM berarti ketentuan pelunasannya memiliki jatuh tempo 10 hari setelah tanggal akhir bulan. Namun angka 10 belum tentu ditetapkan, tergantung atas kesepakatan kedua pihak, biasanya yang dipakai 10 atau 15 hari dan juga tidak memiliki potongan pembayaran.

Misalnya tanggal 15 April 2020 perusahaan membeli barang Rp15.000.000, sehingga pembayaran paling lama 10 hari setelah akhir bulan yaitu pada tanggal 10 Mei 2020.

4. Syarat 2/10, n/30

Jenis termin ini sering digunakan oleh perusahaan seperti 2/10, n/30. Syarat ini melakukan pembayaran paling lama setelah 30 hari. Namun dari segi perbedaannya ketika pelunasan kurang dari 10 hari sejak pembelian barang, maka Anda mendapatkan potongan sebesar 2% yang dapat menguntungkan kedua pihak.

5. Syarat 2/10, EOM

Jenis syarat ini memiliki jatuh tempo pembayaran akhir bulan berjalan, dimana pembayaran tersebut dilakukan 10 hari setelah tanggal transaksi sehingga mendapatkan potongan sebesar 2%.

Penerapan sistem termin dijalankan ketika ada suatu transaksi produk serta jasa yang berfungsi untuk menguntungkan perusahaan, adapun beberapa fungsi berikut;

Fungsi Penerapan Sistem Terimin

1. Sebagai Dokumen Kerja Sama Yang Sah

Munculnya termin ini karena adanya perjanjian atau kerjasama dengan pihak pembeli dan penjual. Biasanya kesepakatan ini terjadi dalam bentuk dokumen sah yang tertulis, namun dalam bukti informasinya juga akan tercantum perjanjian termin, persentase penyelesaian, jumlah termin dan jumlah pembayaran.

2. Alat Bukti Pembayaran yang Sah

Pentingnya peran termin ini juga berkaitan dengan adanya bukti pembayaran yang sah. Sehingga ketika barang atau jasa telah diterima, dan ada kesalahan pencatatan maka dokumen ini bisa dijadikan bukti bayar yang sah.

3. Sebagai Alat Pemberitahuan Jatuh Tempo

Biasanya setiap termin diterbitkan akan memiliki jangka waktu yang berbeda, tetapi jatuh tempo termin akan memiliki batas waktu hingga 30 hari sejak diterimanya barang atau jasa dari penjual untuk pembeli.

4. Menunjukkan Tahap Perkembangan Transaksi

Pembayaran termin tentunya akan menyesuaikan jangka waktu penyelesaian kerja dari penjual kepada pembeli, misalnya penjual menyelesaikan pekerjaan jasanya sebesar 60%, maka pembayaran termin ketiga akan dilakukan hingga waktu selesai.

Contoh-contoh Transaksi Penjualan

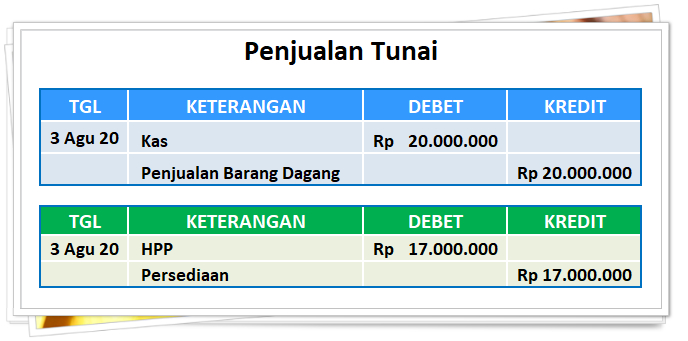

Transaksi Penjualan Tunai

Pada tanggal 3 Agustus 2020 PT. Nikon menjual sebuah camera kepada PT. Bumi Cahaya sebesar Rp. 20.000.000.

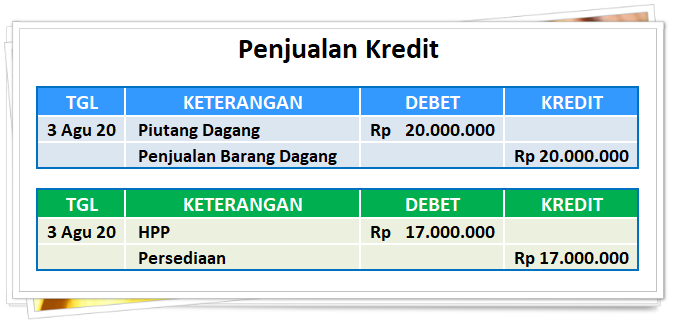

Transaksi Penjualan Kredit

Pada tanggal 3 Agustus 2020 PT. Nikon menjual sebuah camera kepada PT. Bumi Cahaya sebesar Rp. 20.000.000 dengan syarat 2/10,n/30.

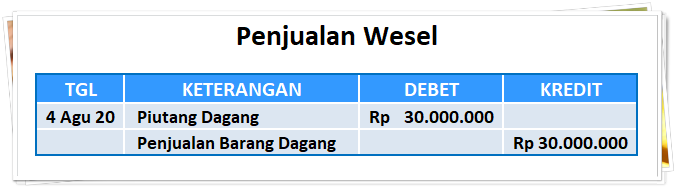

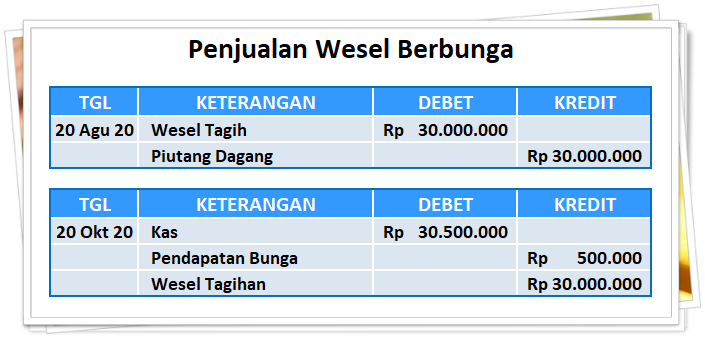

Transaksi Penjualan Wesel

Pada tanggal 4 Agustus 2020 PT. Nikon menjual sebuah camera kepada PT. Bumi Cahaya sebesar Rp. 30.000.000 dengan syarat 2/10,n/30.

Pada tanggal jatuh tempo ternyata PT. Bumi Cahaya belum bisa membayar pembelian camera maka Pada tanggal 20 Agustus 2020 PT. Nikon menerbitkan wesel 60 har dengan bunga 10%. jadi pencatatan pada Penjualan Wesel di ubah menjadi Wesel Tagih sebesar Rp. 30.000.000 pada posisi Debet sedangkan Piutang Dangang sebesar Rp. 30.000.000 diposisikan sebagai Kredit.

Pada tanggal 20 Oktober 2020 PT. Bumi Cahaya melakukan pembayaran maka dapat di catat sebagai ketererangan Kas diposisikan sebagai Debet sebesar Rp. 30.500.000,- sedangkan Pendapatan Bunga 10% diposisikan sebagai Kredit sebesar Rp. 500.000,- dan pada Wesel Tagih diposisikan sebagai Kredit sebesar Rp. 30.000.000,- Beginilah cara penyelesaian untuk pembayaran pada Wesel Berbunga.

Penghitungan Bunga Wesel = Rp. 30.000.000 x 60/360 x 10%60 = Hari yang ditentukan360 = Jumlah Hari 1 tahun10%= Bunga yang dikenakan

Beginilah Bentuk dan Jenis-jenis Penjualan serta Pembayaran yang dilakukan dalam kegiatan transaksi yang sering kita temui. Penjualan yang tinggi akan memudahkan bisnis untuk berkembang dengan pesat. Semakin tinggi angka penjualan berarti semakin tinggi pula laba dan keuntungan yang didapat oleh perusahaan