Sebelum masuk pembahasan alangkah baiknya kita tau dulu Apa itu saldo dalam akuntansi?

Saldo adalah jumlah tagihan yang belum dibayar. Istilah saldo juga dikenal di dunia perbankan, di mana saldo merujuk pada uang yang ada di dalam rekening. Sedangkan dalam kredit, saldo merujuk pada jumlah utang.

Dalam akuntansi, saldo menunjukkan selisih antara total debit dan total kredit yang ada selama satu periode. Jika total debit melebihi total kredit, akun tersebut memiliki saldo debit. Sedangkan jika total kredit melebihi total debit, akun memiliki saldo kredit. Total debit harus sama dengan total kredit saat saldo percobaan ditarik, karena kalau berbeda (tidak balance), maka terjadi kesalahan.

PENGERTIAN

Apa yang dimaksud dengan saldo normal?

Saldo normal juga diartikan sebagai klasifikasi terhadap sebuah perkiraan akun yang menggunakan sebuah prinsip pembukuan secara berpasangan. Definisi ini juga mengandung sebuah ketetapan yang pasti bahwa setiap akun akan selalu menepati atau memiliki saldo tersendiri dan saling berpasangan antara debit dan kredit.

Saldo normal atau saldo normal akun adalah suatu ketetapan kode perkiraan yang pasti dalam ilmu akuntansi terkait dengan posisi dari akun atau rekening yang menjadi prinsip pembukuan berpasangan pada akuntansi.

Saldo Normal Akun Terdiri dari 5 Kelompok yaiutu;

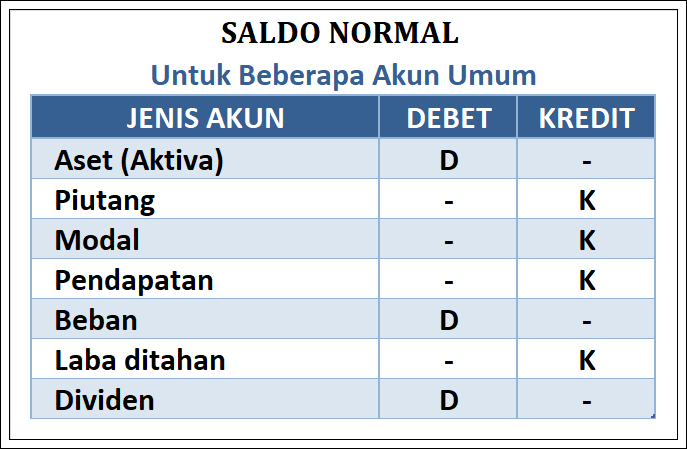

Saldo normal ada beberapa jenis berdasarkan pengelompokkan aturan akuntansi secara akun umum.

Kode perkiraan disni menjelaskan bahwa daftar semua kode akun yang sudah disusun secara sistematis dan teratur sehingga dapat disajikan dengan angka, huruf, atau paduan angka dan huruf yang memungkinkan akun tersebut dapat ditempatkan ke dalam buku besar umum.

Setiap akun atau rekening memiliki saldo normal yang telah ditetapkan dalam ilmu akuntansi. Ketetapan dalam penentuan saldo normal akun ini bersifat mutlak atau tidak bisa diubah.

1. Aset (Aktiva)

Aktiva atau Harta merupakan kekayaan (sumber daya) yang dimiliki perusahaan yang dapat digunakan dalam operasional perusahaan dan terukur dengan satuan moneter. Saldo Normal untuk akun aktiva atau harta adalah Debit.

Aset memiliki saldo normal di sisi Debet. Jika terdapat transaksi yang sifatnya menambah aset perusahaan, maka transaksi tersebut harus dicatat pada sisi debet. Sebaliknya jika terdapat transaksi yang sifatnya mengurangi aset perusahaan maka harus dicatat pada sisi kredit.

2. Utang

Utang atau kewajiban merupakan pengorbanan ekonomis yang harus dilakukan oleh perusahaan pada masa yang akan datang. Saldo normal untuk akun Utang adalah kredit.

Utang memiliki saldo normal di sisi Kredit. Jadi jika terdapat transaksi yang sifatnya menambah jumlah kewajiban perusahaan maka transaksi tersebut harus dicatat dengan mengkredit kewajiban yang bersangkutan. Sebaliknya jika sifatnya mengurangi jumlah kewajiban, maka transaksi pengurangan utang tersebut harus dicatat di sisi debet.

3. Modal

Modal Merupakan setoran kekayaan (sumber ekonomi) yang berasal dari pemilik perusahaan kepada perusahaan yang dapat dihitung dengan satuan moneter. Saldo normal untuk akun modal adalah kredit.

4. Pendapatan

Pendapatan merupakan hasil dari perolehan aktiva atau sumber ekonomi yang berasal dari pihak lain sebagai imbalan atas penjualan barang atau pemberian layanan jasa perusahaan. Saldo normal untuk akun pendapatan adalah kredit.

Ekuitas memiliki saldo normal di sisi Kredit. Ekuitas akan bertambah di sisi kredit, sebaliknya akan berkurang di sisi debet. Prive memiliki saldo normal di sisi debet dimana prive sifatnya mengurangi ekuitas. Pendapatan memiliki saldo normal di sisi kredit, sehingga pendapatan sifatnya akan menambah ekuitas. Beban memiliki saldo normal di sisi debet, dimana sifatnya akan mengurangi ekuitas. Saldo normal pendapatan berbanding lurus dengan saldo normal ekuitas, sedangkan saldo normal prive dan beban berbanding terbalik dengan saldo normal ekuitas.

5. Beban

Beban merupakan segala pengorbanan yang dikeluarkan oleh perusahaan dalam operasional usahanya dalam rangka untuk mendapatkan laba yang ditargetkan. Saldo normal untuk akun beban adalah debit.

6. Laba Ditahan

Laba ditahan atau (retained earnings) adalah bagian dari laba bersih perusahaan yang dengan sengaja tidak dibagikan kepada para pemegang saham dalam bentuk dividen guna membiayai berbagai kepentingan perusahaan baik dalam jangka panjang maupun jangka pendek. Dengan demikian, laba ditahan merupakan sisa laba bersih perusahaan yang telah dikurangi dengan dividen.

Seperti melakukan investasi di berbagai sektor yang menguntungkan atau melakukan ekspansi daerah kerja dan pemasaran produk perusahaan.

Laba ditahan terutama dapat digunakan untuk:

» Pengembangan usaha (ekspansi bisnis) perushaan

» Pembayaran utang usaha, dan

» Membiayai kegiatan operasional

7. Dividen

Dividen adalah pembagian laba perusahaan kepada pemegang saham berdasarkan banyaknya jumlah saham yang dimiliki. Pembagian ini akan mengurangi laba ditahan dan kas yang tersedia bagi perusahaan, tetapi distribusi keuntungan kepada para pemilik memang adalah tujuan utama suatu bisnis.

Manfaat Saldo Normal

» Sebagai Aturan Pencatatan Usaha pada bisnis UKM dan Perusahaan

» Memberikan informasi Usaha pada bisnis UKM dan Perusahaan

» Mengevaluasi Kinerja Usaha pada bisnis UKM dan Perusahaan

» Memajukan dan Meningkatkan Hasil Usaha pada bisnis UKM dan Perusahaan

» Dapat Melihat Risiko Usaha pada bisnis UKM dan Perusahaan

» Menjadi Tolak Ukur Bagi Usaha pada bisnis UKM dan Perusahaan

» Dapat Menganalisa Kemanjuan Usaha pada bisnis UKM dan Perusahaan

Saldo normal Prive dimana? Prive memiliki saldo normal di sisi debet dimana prive sifatnya mengurangi ekuitas. Pendapatan memiliki saldo normal di sisi kredit, sehingga pendapatan sifatnya akan menambah ekuitas. Beban memiliki saldo normal di sisi debet, dimana sifatnya akan mengurangi ekuitas.

Kesimpulan

Saldo normal akun ini memang menjadi sebuah patokan yang mana kode perkiraan atau akun memiliki prinsip yang telah di bakukan atau telah ditetapkan dalam ilmu akuntansi. Kode perkiraan yang pasti dalam ilmu akuntansi terkait dengan posisi dari akun atau rekening yang menjadi prinsip pembukuan berpasangan dalam saldo normal.