Pengertian Juarnal Khusus Perusahaan Dagang UKM

Pengertian jurnal khusus adalah jurnal yang dirancang dan dibuat secara khusus untuk mencatat transaksi yang bersifat sama dan sering terjadi berulang-ulang pada perusahaan. Jurnal umum biasanya digunakan di perusahaan jasa atau perusahaan kecil yang tidak membutuhkan jenis transaksi yang spesifik. Sedangkan jurnal khusus adalah jurnal yang berfungsi mencatat jenis transaksi yang memiliki jenis yang sama ataupun transaksi yang sering terjadi di dalam sirkulasi keuangan perusahaan. Yang harus kita ingat Jurnal antara Perusahaan Dagang dan Jurnal Perusahaan Jasa itu berbeda. Perusahaan Dagang mencatat transaksi ke dalam Jurnal Khusus sedangkan Perusahaan Jasa cuma hanya mencatat transaksi ke dalam Jurnal Umum saja.

Ada 5 kelompok Jurnal Khusus yaitu:

Bentuk Sudut Pandang Contoh Transaksi Jurnal Khusus Perusahaan Dagang

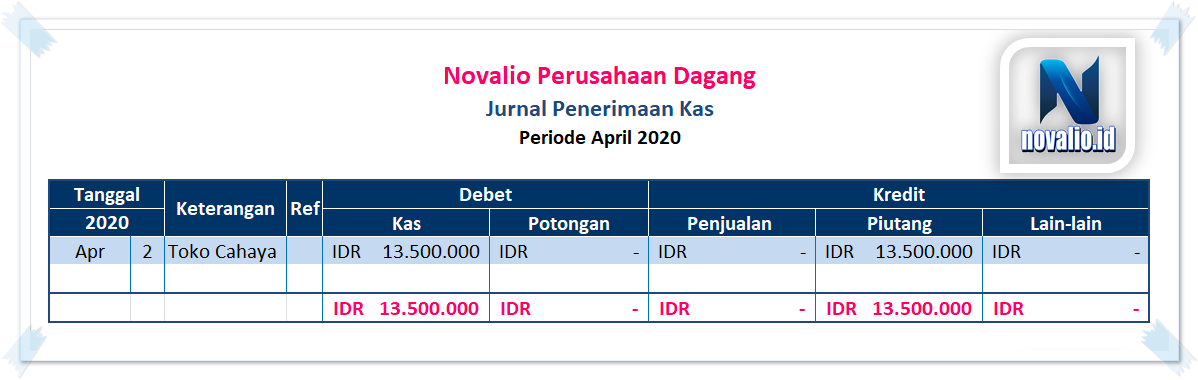

Pada Tanggal 02 April 2020 Novalio Menerima pelunasan piutang dari Toko Cahaya sebesar IDR 13.500.000

Keterangan:

Keterangan:

Karena ini transaksi pelunasan Piutang artinya Novalio Menerima Kas dari Toko Cahaya jadi kita memasukkan pencatatan ke dalam Jurnal Penerimaan Kas. Kas kita catat sebagai Debet sebesar IDR 13.500.000 sedangkan Piutang dari Toko Cahaya akan berkurang maka kita catat sebagai Kredit sebesar IDR 13.500.000.

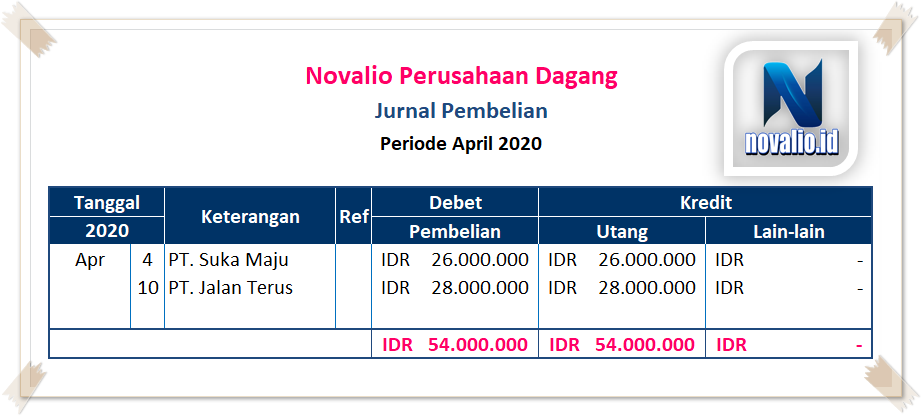

Pada Tanggal 04 April 2020 Novalio Membeli barang dangang secara Kredit kepada PT. Suka Maju seharga IDR 26.000.000

Keterangan:

Karena ini transaksi membeli barang artinya Novalio membeli barang dagang dari PT. Suka Maju jadi kita memasukkan pencatatan ke dalam Jurnal Pembelian. Pembelian ini kita catat sebagai Debet seharga IDR 26.000.000 sedangkan Utang Novalio akan bertambah maka kita catat sebagai Kredit sebesar IDR 26.000.000.

Mengapa Utang Novalio Bertambah ?

Karena Pembelian Barang Dagang secara Kredit maka muncullah Utang.

Catatan:Jurnal Pembelian hanya akan mencatat Pembelian Barang Secara Kredit

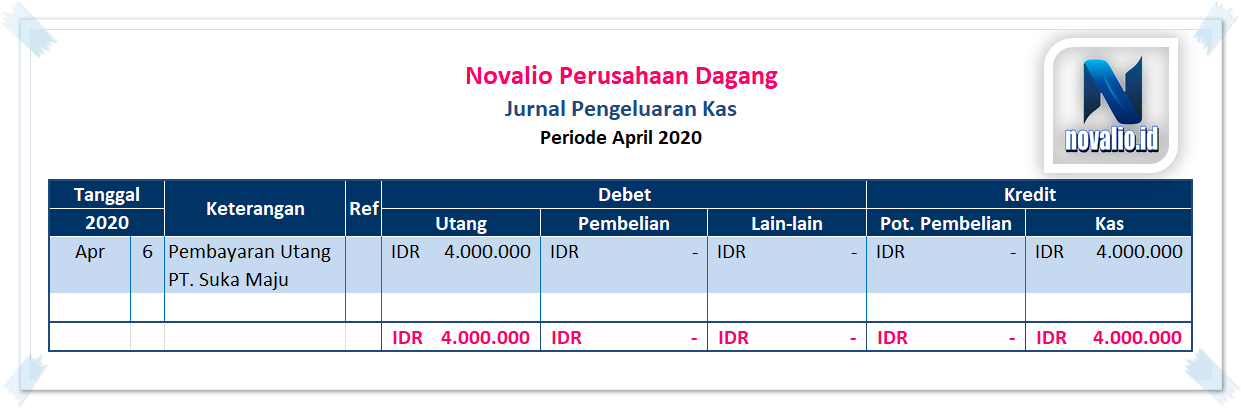

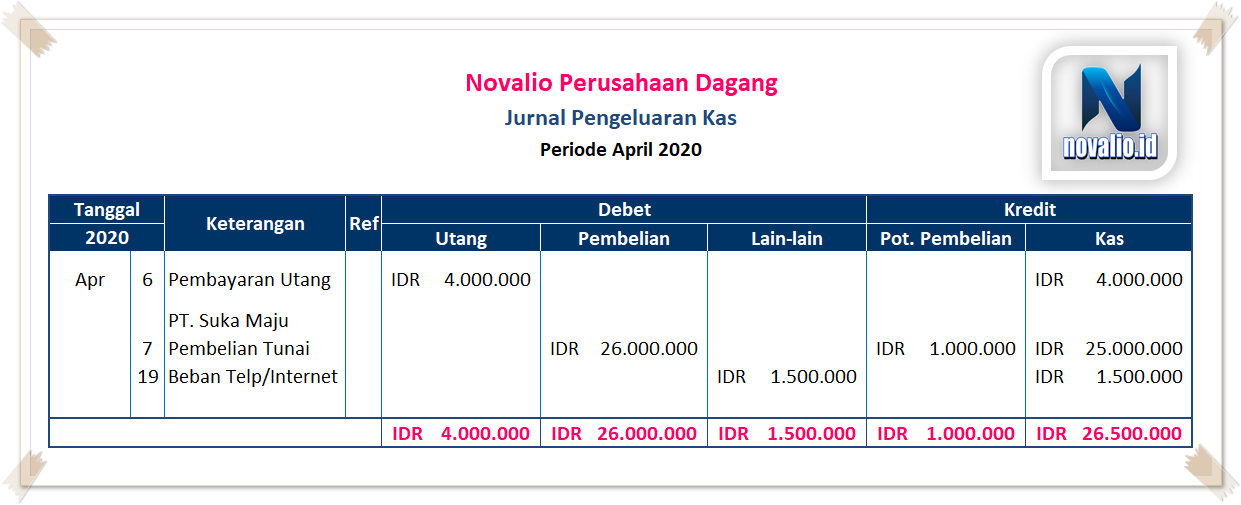

Pada Tanggal 06 April 2020 Novalio Membayar utang usaha kepada PT. Suka Maju sebesar IDR 4.000.000

Keterangan:

Keterangan:

Karena ini transaksi membayar utang artinya Novalio membayar utang dari kepada PT. Suka Maju jadi kita memasukkan pencatatan ke dalam Jurnal Pengeluaran Kas. Utang ini kita catat sebagai Debet sebesar IDR 4.000.000 sedangkan Kas Novalio berkurang maka kita catat sebagai Kredit sebesar IDR 26.000.000.

Pada Tanggal 07 April 2020 Novalio Membeli barang dangang secara Tunai seharga IDR 26.000.000 dengan potongan tunai sebesar IDR 1.000.000

Keterangan:

Keterangan:

Karena ini transaksi membeli barang artinya Novalio membeli barang secara tunai kepada PT. Suka Maju jadi kita memasukkan pencatatan ke dalam Jurnal Pengeluaran Kas. Pembelian ini kita catat sebagai Debet sebesar IDR 26.000.000 dalam pembelian tunai ini Novalio mendapat Potongan Pembelian dicatat sebagai Kredit sebesar IDR 1.000.000 sedangkan Kas Novalio berkurang maka kita catat sebagai Kredit sebesar IDR 26.000.000.

Pada Tanggal 10 April 2020 Novalio Membeli barang dangang secara Kredit kepada PT. Jalan Terus seharga IDR 28.000.000

Keterangan:

Karena ini transaksi membeli barang artinya Novalio membeli barang secara Kredit kepada PT. Jalan Terus jadi kita memasukkan pencatatan ke dalam Jurnal Pembelian. Pembelian ini kita catat sebagai Debet sebesar IDR 28.000.000 sedangkan Utang Novalio akan bertambah maka kita catat sebagai Kredit sebesar IDR 28.000.000.

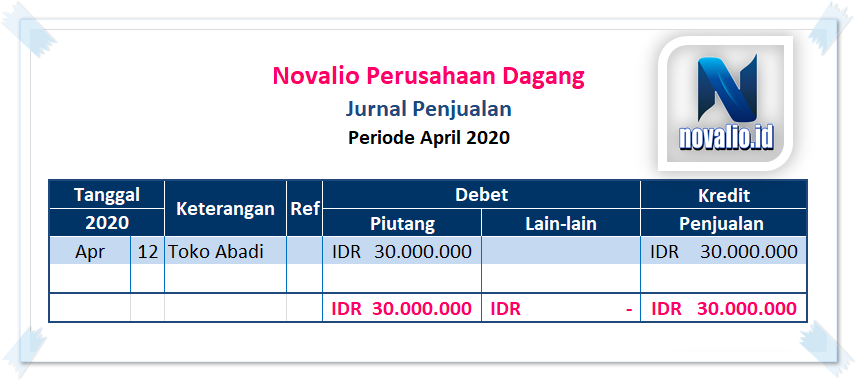

Pada Tanggal 12 April 2020 Novalio Mejual barang dagangan secara Kredit kepada Toko Abadi seharga IDR 30.000.000

Keterangan:

Karena ini transaksi menjual barang artinya Novalio menjual barang dagang secara Kredit kepada Toko Abadi jadi kita memasukkan pencatatan ke dalam Jurnal Penjualan. Penjualan ini kita catat sebagai Debet dengan pencatatan pada Piutang sebesar IDR 30.000.000 sedangkan Kreditnya Novalio akan bertambah maka kita catat sebagai Penjualan sebesar IDR 30.000.000.

Catatan:Piutang menurut pandangan akuntansi adalah sebuah pemberian pinjaman berupa uang tunai atau nontunai kepada orang lain atau perusahaan.Piutang (Orang yang memberi Pinjaman) sedangka Utang (Orang yang menerima Pinjaman)

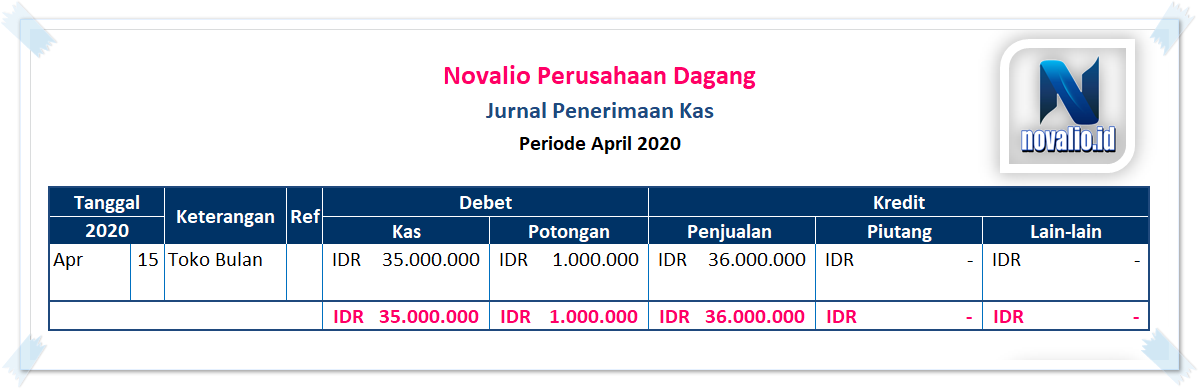

Pada Tanggal 15 April 2020 Novalio Menjual barang dengan secara Tunai ke Toko Bulan seharga IDR 36.000.000 dengan potongan tunai sebesar IDR 1.000.000

Keterangan:

Keterangan:

Karena ini transaksi menjual barang artinya Novalio menjual barang dagang secara Tunai kepada Toko Abadi jadi kita memasukkan pencatatan ke dalam Jurnal Penerimaan Kas. Penjualan ini kita catat sebagai Debet dengan pencatatan pada Kas sebesar IDR 35.000.000 dengan potongan pembelian IDR 1.000.000 karena membayar secara Tunai sedangkan Kreditnya Novalio akan bertambah maka kita catat sebagai Kredit dengan pencatatan pada Penjualan sebesar IDR 36.000.000.

Catatan:Cara Pencatatan Jurnal Penerimaan KasPada dasarnya jurnal penerimaan kas digunakan untuk mencatat semua transaksi yang berpengaruh terhadap penambahan saldo perusahaan. Oleh sebab itu sisi debit terdiri dari kolom Kas dan Akun Potongan Penjualan.

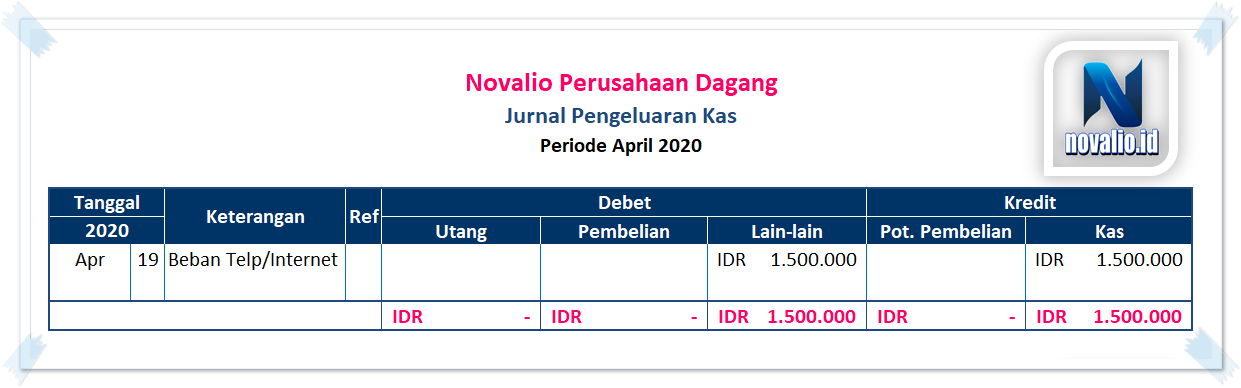

Pada Tanggal 19 April 2020 Novalio Membayar beban telp/Internet secara Tunai sebesar IDR 1.500.000.

Keterangan:

Keterangan:

Karena ini transaksi membayar beban artinya Novalio membayar beban Telp/Internet secara Tunai jadi kita memasukkan pencatatan ke dalam Jurnal Pengeluaran Kas. Beban Telp/Internet ini kita catat sebagai Debet dengan pencatatan pada Lain-lain sebesar IDR 1.500.000 sedangkan Kreditnya Novalio akan bertambah maka kita catat sebagai Kredit dengan pencatatan pada Kas sebesar IDR 1.500.000.

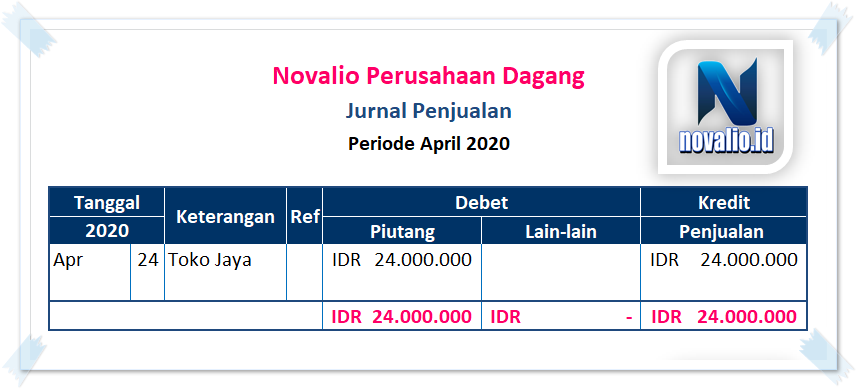

Pada Tanggal 24 April 2020 Novalio Mejual barang dagangan secara Kredit kepada Toko Jaya seharga IDR 24.000.000

Keterangan:

Karena ini transaksi menjual barang artinya Novalio menjual barang dagang secara Kredit kepada Toko Jaya jadi kita memasukkan pencatatan ke dalam Jurnal Penjualan. Penjualan ini kita catat sebagai Debet dengan pencatatan pada Piutang sebesar IDR 24.000.000 sedangkan Kreditnya Novalio akan bertambah maka kita catat sebagai Penjualan sebesar IDR 24.000.000.

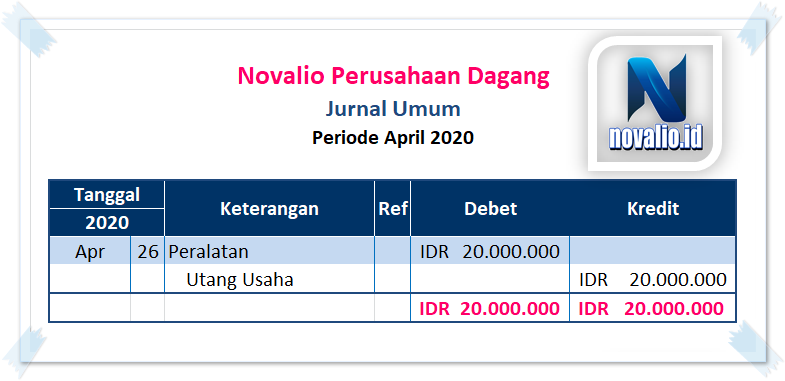

Pada Tanggal 26 April 2020 Novalio Membeli peralatan kantor secara Kredit seharga IDR 20.000.000

Keterangan:

Karena ini transaksi membeli peralatan kantor artinya Novalio membeli peralatan kantor secara kredit , jadi kita memasukkan pencatatan ke dalam Jurnal Umum. Pembelian Peralatan ini kita catat sebagai Debet sebesar IDR 20.000.000 sedangkan Utang Usaha kita catat sebagai Kredit sebesar IDR 20.000.000.

1. Jurnal Khusus Penerimaan Kas

2. Jurnal Khusus Pengeluaran Kas

3. Jurnal Khusus Penjualan

4. Jurnal Khusus Pembelian

5. Jurnal Umum