Siklus Akuntansi : Perusahaan Jasa Barber Shop Pusat Kota

PERUSAHAAN JASA

Deskripsi Perusahaan Jasa Pada Barber Shop

Perusahaan jasa pada Barber Shop adalah suatu unit usaha yang kegiatannya memproduksi produk yang tidak berwujud (jasa) dengan tujuan untuk mendapatkan laba atau keuntungan. Perusahaan jasa pun memerlukan produk fisik atau yang berwujud untuk melakukan kegiatan usahanya. contoh: bank danamon, BCA, indosat tbk dll.

Jasa adalah kegiatan yang memberi manfaat. Kegiatan ini ditawarkan suatu pihak (penjual) ke pihak lain (pembeli) tanpa wujud dan tanpa menghasilkan kepemilikan. Proses produksi dari produk jasa bisa melibatkan suatu produk fisik, bisa juga tidak.

Ciri-ciri Perusahaan Jasa Pada Barber Shop.

1. Kegiatannya memberi pelayanan jasa kepada masyarakat.

2. Pendapatannya berasal dari hasil penjualan jasa kepada masyarakat.

3. Tidak terdapat perhitungan harga pokok penjualan.

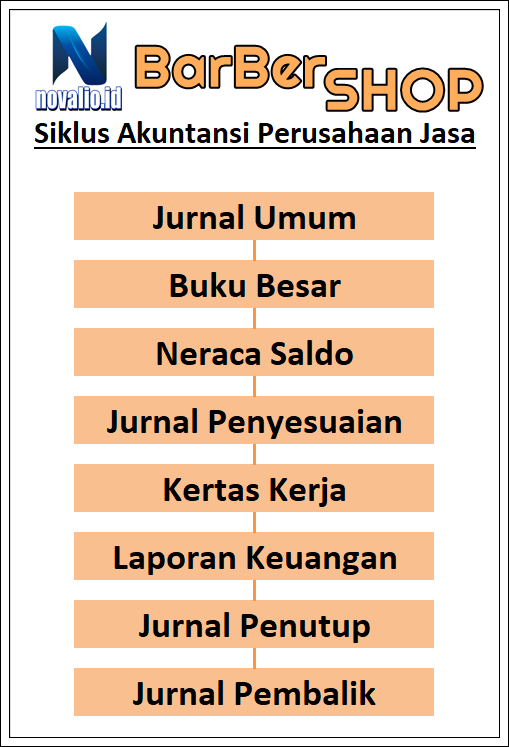

SIKLUS AKUNTANSI PERUSAHAAN JASA BARBER SHOP

Perusahaan Jasa Barber Shop

Berikut ini adalah sudut pandang tentang Siklus Akuntansi Perusahaan Jasa yang terjadi pada Barber Shop yaitu sebagai berikut;

Menyusun Siklus Akuntansi :

1. Jurnal Umum Pada Novalio Barber Shop

2. Buku Besar Pada Novalio Barber Shop

3. Neraca Saldo Pada Novalio Barber Shop

4. Jurnal Penyesuaian Pada Novalio Barber Shop

5. Kertas Kerja Pada Novalio Barber Shop

6. Laporan Keuangan Pada Novalio Barber Shop

7. Jurnal Penutup Pada Novalio Barber Shop

8. Jurnal Pembalik Pada Novalio Barber Shop

Setelah kita mengetahui Siklus Akuntansi Perusahaan Jasa dan pengertian masing-masing dari Siklus Akuntansi yang terjadi pada Barber Shop maka kita akan membuat sudut padang atau contoh dari Siklus Akuntasi Perusahaan Jasa.

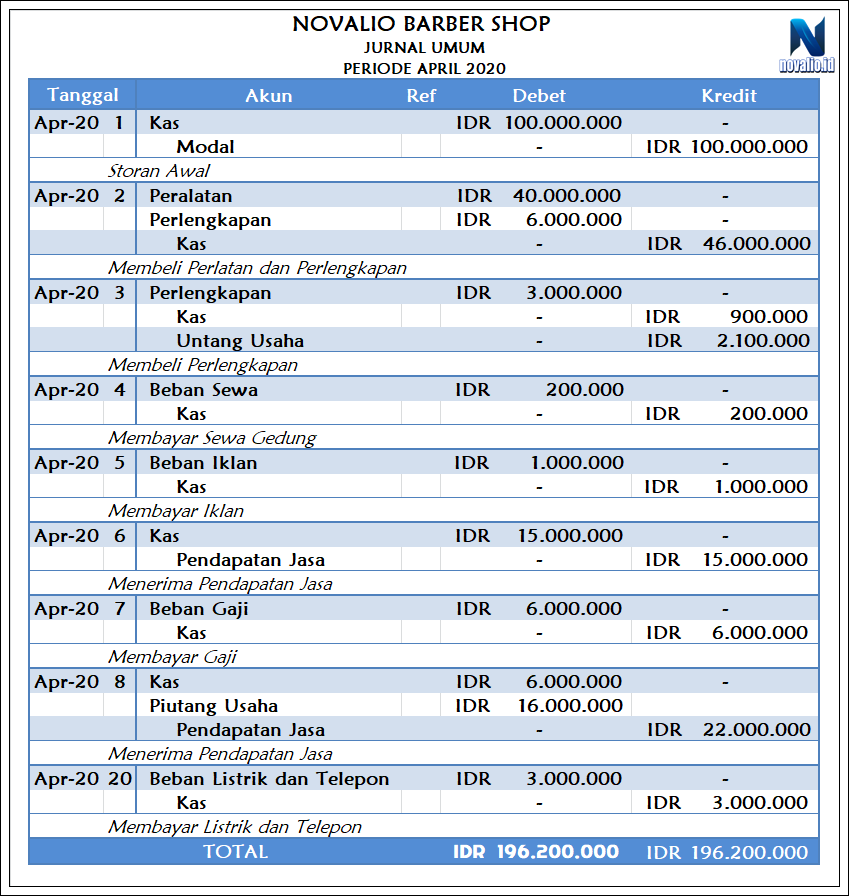

CARA MEMBUAT ATAU MENYUSUN JURNAL UMUM

Cara membuat atau menyusun jurnal umum pada Novalio Barber Shop yang harus dipersiapkan adalah menyusun semua transaksi-transaksi yang terjadi pada Novalio Barber Shop priode tertentu seperti berikut:

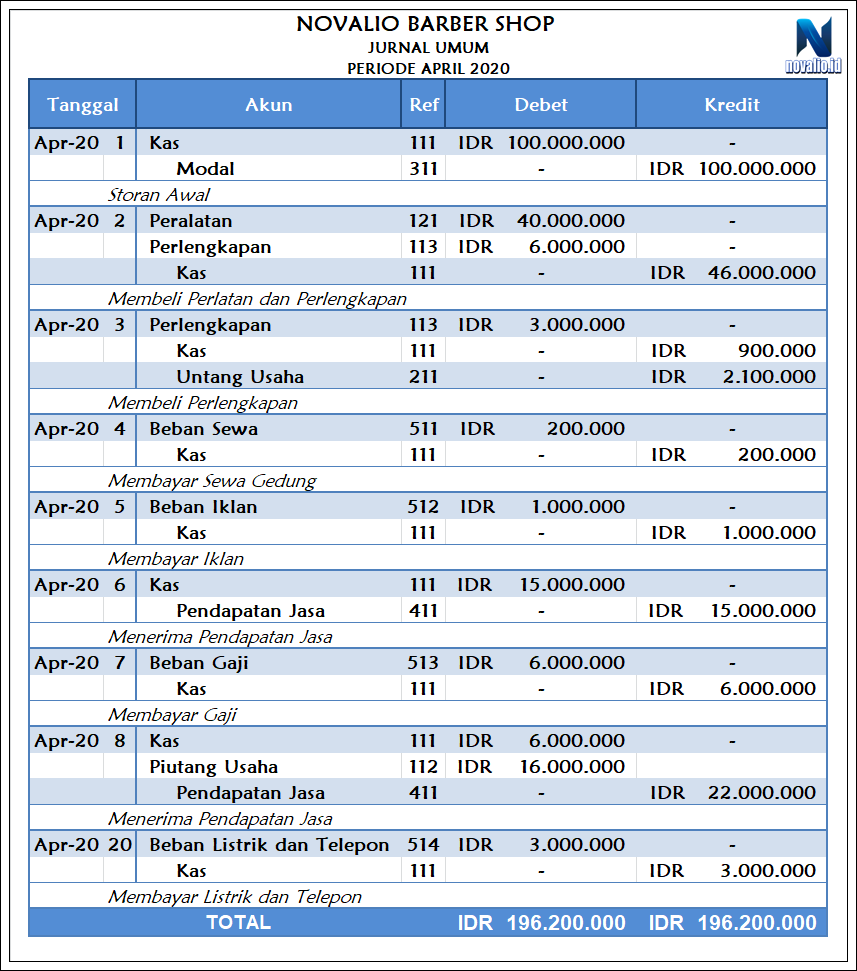

1. Contoh Transaksi Jurnal Umum Pada Novalio Barber Shop

Berikut ini adalah bentuk transaksi pencatatan pada Jurnal Umum yang dilakukan pada Novalio Barber Shop.

1. Transaksi Barber Shop Pada tanggal 1 April 2020

Novalio melakukan investasi untuk usaha Barber Shop sebesar IDR. 100.0000.000,-

2. Transaksi Barber Shop Pada tanggal 2 April 2020

Novalio membeli peralatan Barber Shop senilai IDR. 40.000.000 dan perlengkapan IDR 6.000.000,-

3. Transaksi Barber Shop Pada tanggal 3 April 2020

Novalio membeli perlengkapan Barber Shop seharga IDR 3.000.000,- dibayar secara tunai sebesar IDR 900.000,- dan sisanya akan dibayar secara kredit.

4. Transaksi Barber Shop Pada tanggal 4 April 2020

Novalio membayar sewa gedung bulan April sebesar IDR 200.000,-

5. Transaksi Barber Shop Pada tanggal 5 April 2020

Novalio memasang iklan di Medsos dan membayar sebesar IDR. 1.000.000,-

6. Transaksi Barber Shop Pada tanggal 6 April 2020

Novalio menerima pendapatan jasa Barber Shop sebesar IDR 15.000.000,-

7. Transaksi Barber Shop Pada tanggal 7 April 2020

Novalio membayar gaji karyawan sebesar IDR 6.000.000,-

8. Transaksi Barber Shop Pada tanggal 8 April 2020

Novalio menerima pendapatan jasa Barber Shop sebesar IDR 16.000.000,- dari acara dinas sosial di panti asuhan sebesar IDR 6.000.000,- dibayar tunai dan sisanya akan dibayar pada tanggal 08 Mei 2020.

9. Transaksi Barber Shop Pada tanggal 20 April 2020

Novalio membayar rekening listrik dan telpon sebesar IDR 3.000.000,-

2. Hasil Pencatatan Transaksi ke Jurnal Umum Pada Novalio Barber Shop.

catatan:Total Penjumlahan transaksi Jurnal Umum Pada Novalio Barber Shop diposisikan pada akun Debet dan Kredit harus sama (Balance), jika penjumlahan total tidak sama berarti terjadi kesalahan pada pencatatan anda!!

Setelah selesai membuat Jurnal Umum pada Novalio Barber Shop selanjutnya yaitu memindahkan atau Menyusun Jurnal Umum ke Buku Besar Pada Novalio Barber Shop.

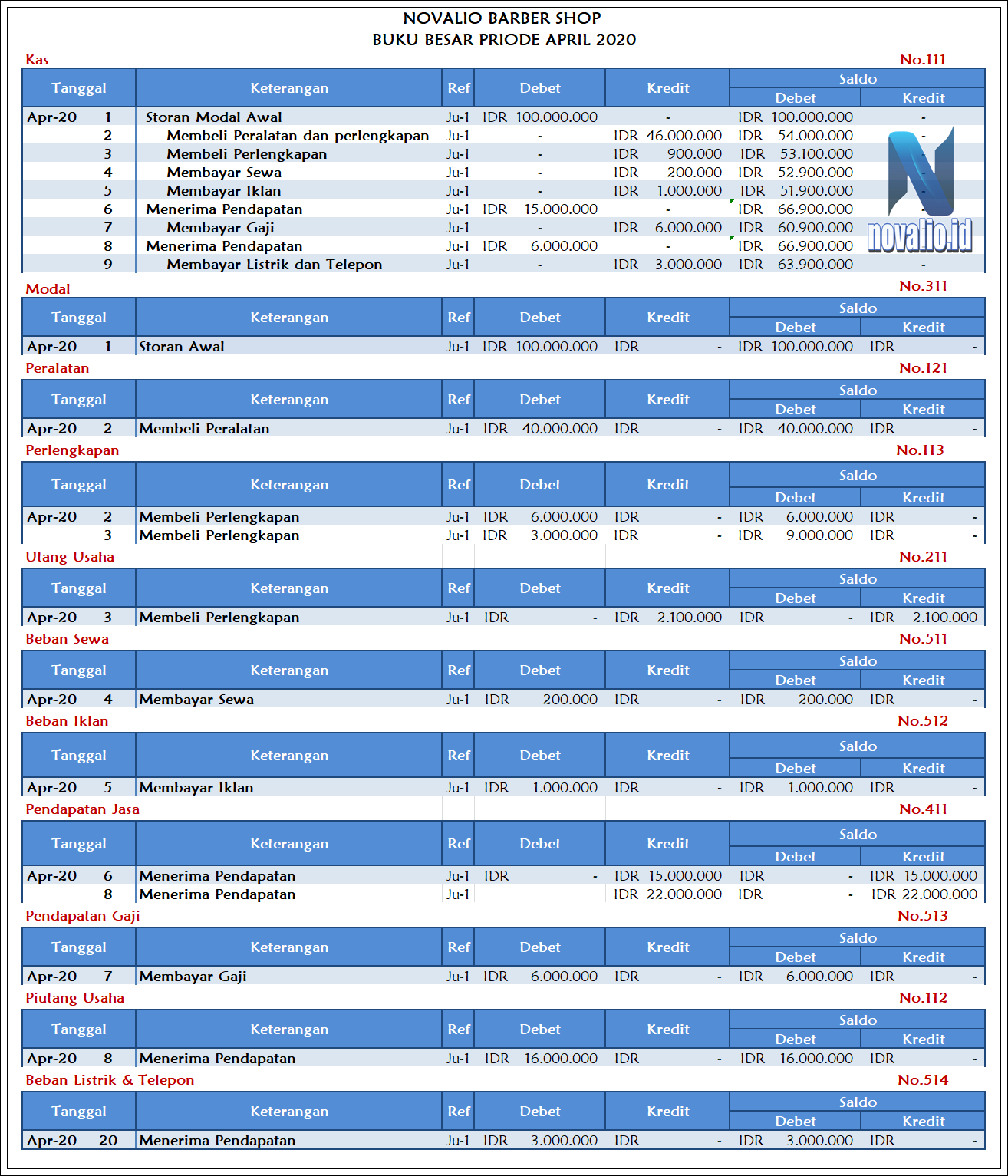

CARA MEMINDAHKAN ATAU MENYUSUN BUKU BESAR

Cara memindahkan atau menyusun transaksi ke Buku Besar pada Novalio Barber Shop seperti berikut:

1. Cara Menyusun Transaksi ke Buku Besar

1. Menyusun Transaksi Pada tanggal 1 April 2020

Melakukan Pencatatan Pada Akun Kas diposisikan sebagai Debet sebesar 100.0000.000,- dengan keterangan Storan Awal maka Ref dicatat sebagai JU-1. Pada Akun Modal diposisikan sebagai Kreditsebesar IDR. 100.0000.000,- dengan keterangan Storan Awal maka Ref dicatat sebagai JU-1.

2. Menyusun Transaksi Pada tanggal 2 April 2020

Melakukan Pencatatan Pada Akun Peralatan diposisikan sebagai Debet sebesar IDR 40.000.000,- dengan keterangan Membeli Peralatan maka Ref dicatat sebagai JU-1. Pada Akun Perlengkapan diposisikan sebagai Debet sebesar IDR 6.000.000,- dengan keterangan Membeli Perlengkapan maka Ref dicatat sebagai JU-1. Pada Akun Kas diposisikan sebagai Kreditsebesar 46.000.000,- dengan keterangan Membeli Peralatan dan Perlengkapan maka Ref dicatat sebagai JU-1.

3. Menyusun Transaksi Pada tanggal 3 April 2020

Melakukan Pencatatan Pada Akun Perlengkapan diposisikan sebagai Debet sebesar IDR 3.000.000,- dengan keterangan Membeli Perlengkapan maka Ref dicatat sebagai JU-1. Pada AKun Kas diposisikan sebagai Kredit sebesar IDR 900.000,- dengan keterangan Membeli Perlengkapan maka Ref dicatat sebagai JU-1. Pada Akun Utang Usaha diposisikan sebagai Kredit sebesar IDR 2.100.000,- dengan keterangan Membeli Perlengkapan maka Ref dicatat sebagai JU-1.

4. Menyusun Transaksi Pada tanggal 4 April 2020

Melakukan Pencatatan Pada Akun Beban Sewa diposisikan sebagai Debet sebesar IDR 200.000,- dengan keterangan Membayar Sewa maka Ref dicatat sebagai JU-1. Pada Akun Kas diposisikan sebagai Kredit sebesar IDR 200.000,- dengan keterangan Membayar Sewa maka Ref dicatat sebagai JU-1.

5. Menyusun Transaksi Pada tanggal 5 April 2020

Melakukan Pencatatan Pada Akun Beban Iklan diposisikan sebagai Debet sebesar 1.000.000,- dengan keterangan Membayar Iklan maka Ref dicatat sebagai JU-1. Pada Akun Kas diposisikan sebagai Kredit sebesar IDR. 1.000.000,- dengan keterangan Membayar Iklan maka Ref dicatat sebagai JU-1.

6. Menyusun Transaksi Pada tanggal 6 April 2020

Melakukan Pencatatan Pada Akun Kas diposisikan sebagai Debet sebesar IDR 15.000.000,- dengan keterangan Menerima Pendapatan maka Ref dicatat sebagai JU-1. Pada Akun Pendapatan Jasa diposisikan sebagai Kredit sebesar IDR 15.000.000,-dengan keterangan Menerima Pendapatan maka Ref dicatat sebagai JU-1.

7. Menyusun Transaksi Pada tanggal 7 April 2020

Melakukan Pencatatan Pada Akun Beban Gaji diposisikan sebagai Debet sebesar IDR 6.000.000,- dengan keterangan Membayar Gajimaka Ref dicatat sebagai JU-1. Pada Akun Kas diposisikan sebagai Kredit sebesar IDR 6.000.000,- dengan keterangan Membayar Gaji maka Ref dicatat sebagai JU-1.

8. Menyusun Transaksi Pada tanggal 8 April 2020

Melakukan Pencatatan Pada AKun Kas diposisikan sebagai Debet sebesar IDR 16.000.000,- dengan keterangan Menerima Pendapatanmaka Ref dicatat sebagai JU-1. Pada Akun Piutang usaha diposisikan sebagai Debet sebesar IDR 16.000.000,- dengan keterangan Menerima Pendapatan maka Ref dicatat sebagai JU-1. Pada Akun Pendapatan Usaha diposisikan sebagai Kredit sebesar IDR 22.000.000,- dengan keterangan Menerima Pendapatan maka Ref dicatat sebagai JU-1.

9. Menyusun Transaksi Pada tanggal 20 April 2020

Melakukan Pencatatan Pada Akun Beban listrik dan Telp diposisikan sebagai Debet sebesar IDR 3.000.000,- dengan keterangan Membayar Listrik dan Telpmaka Ref dicatat sebagai JU-1. Pada Akun Kas diposisikan sebagai Kredit sebesar IDR 3.000.000,- dengan keterangan Membayar Listrik dan Telp maka Ref dicatat sebagai JU-1.

2. Hasil Pemindahan Transaksi ke Buku Besar Pada Novalio Barber Shop.

catatan:Pada Colom Ref (referensi) = JU-1 – Berisikan Posting Buku Besar terhadap transaksi yang telah di Jurnal.

Setelah selesai memindahkan atau Menyusun Buku Besar Pada Novalio Barber Shop selanjutnya yang dilakukan adalah Memindahkan atau Posting Buku Besar ke Jurnal Umum untuk mengisi Referensi pada Jurnal Umum.

CARA MEMPOSTING BUKU BESAR KE JURNAL UMUM

Cara Posting dan menyusun pencatatan Buku Besar ke Jurnal Umum pada Novalio Barber Shop seperti berikut:

1. Posting Buku Besar Ke Jurnal Umum

1. Posting Buku Besar Pada tanggal 1 April 2020

REF dicatat sebagai 111 Menandakan bahwa Kas pada Barber Shop dengan Storan awal telah terposting ke Jurnal Umum.

REF dicatat sebagai 311 Menandakan bawah Modal pada Barber Shop dengan Storan awal telah terposting ke Jurnal Umum.

2. Posting Buku Besar Pada tanggal 2 April 2020

REF dicatat sebagai 121 Menandakan bahwa Peralatan pada Barber Shop dengan Membeli Peralatan dan Perlengkapan telah terposting ke Jurnal Umum.

REF dicatat sebagai 113 Menandakan bahwa Perlengkapan pada Barber Shop dengan Membeli Peralatan dan Perlengkapan telah terposting ke Jurnal Umum.

REF dicatat sebagai 111 Menandakan bahwa Kas pada Barber Shop dengan Membeli Peralatan dan Perlengkapan telah terposting ke Jurnal Umum.

3. Posting Buku Besar Pada tanggal 3 April 2020

REF dicatat sebagai 113 Menandakan bahwa Perlengkapan pada Barber Shop dengan Membeli Perlengkapan telah terposting ke Jurnal Umum.

REF dicatat sebagai 111 Menandakan bahwa Kas pada Barber Shop dengan Membeli Perlengkapan telah terposting ke Jurnal Umum.

REF dicatat sebagai 211 Menandakan bahwa Utang Usaha pada Barber Shop dengan Membeli Perlengkapan telah terposting ke Jurnal Umum.

4. Posting Buku Besar Pada tanggal 4 April 2020

REF dicatat sebagai 511 Menandakan bahwa Beban Sewa pada Barber Shop dengan Membayar Sewa Gedung telah terposting ke Jurnal Umum.

REF dicatat sebagai 111 Menandakan bahwa Kas pada Barber Shop dengan Membayar Sewa Gedung telah terposting ke Jurnal Umum.

5. Posting Buku Besar Pada tanggal 5 April 2020

REF dicatat sebagai 512 Menandakan bahwa Beban Iklan pada Barber Shop dengan Membayar Iklan telah terposting ke Jurnal Umum.

REF dicatat sebagai 11 Menandakan bahwa Kas pada Barber Shop dengan Membayar Iklan telah terposting ke Jurnal Umum.

6. Posting Buku Besar Pada tanggal 6 April 2020

REF dicatat sebagai 111 Menandakan bahwa Kas pada Barber Shop dengan Menerima Pendapatan Jasa telah terposting ke Jurnal Umum.

REF dicatat sebagai 411 Menandakan bahwa Pendapatan Jasa pada Barber Shop dengan Menerima Pendapatan Jasa telah terposting ke Jurnal Umum.

7. Posting Buku Besar Pada tanggal 7 April 2020

REF dicatat sebagai 513 Menandakan bahwa Beban Gaji pada Barber Shop dengan Membayar Gaji telah terposting ke Jurnal Umum.

REF dicatat sebagai 111 Menandakan bahwa Kas pada Barber Shop dengan Membayar Gaji telah terposting ke Jurnal Umum.

8. Posting Buku Besar Pada tanggal 8 April 2020

REF dicatat sebagai 111 Menandakan bahwa Kas pada Barber Shop dengan Menerima Pendapatan Jasa telah terposting ke Jurnal Umum.

REF dicatat sebagai 112 Menandakan bahwa Piutang pada Usaha Barber Shop dengan Menerima Pendapatan Jasa telah terposting ke Jurnal Umum.

REF dicatat sebagai 411 Menandakan bahwa Pendapatan Jasa pada Barber Shop dengan Menerima Pendapatan Jasa telah terposting ke Jurnal Umum.

9. Posting Buku Besar Pada tanggal 20 April 2020

REF dicatat sebagai 514 Menandakan bahwa Beban Listrik dan Telepon pada Barber Shop dengan Membayar Listrik dan Telepon telah terposting ke Jurnal Umum.

REF dicatat sebagai 111 Menandakan bahwa Kas pada Barber Shop dengan Membayar Listrik dan Telepon telah terposting ke Jurnal Umum.

2. Hasil Posting Buku Besar ke Jurnal Umumu Pada Novalio Barber Shop.

catatan:Pada Colom Ref (referensi) = Berisikan Kode Akun sesuai transaksi pada Buku Besar Diatas.Jadi setiap melakukan Jurnal harus segera di posting

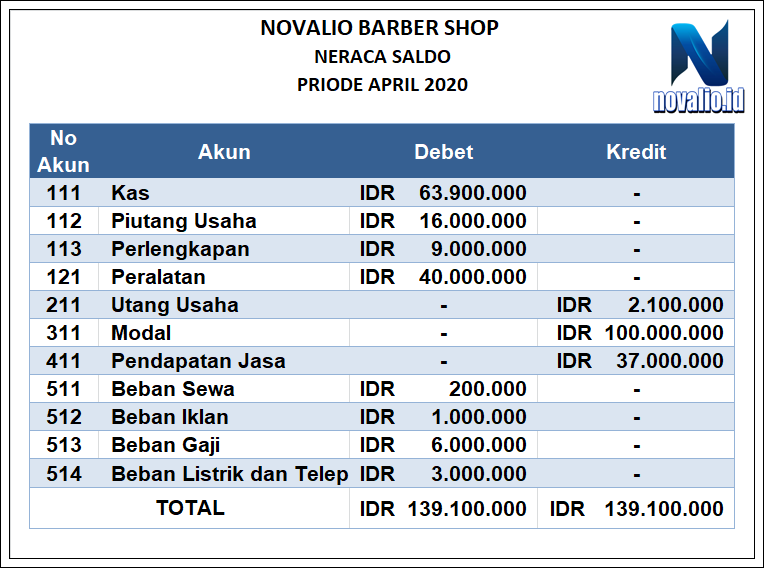

Cara Membuat Neraca Saldo Pada Barber Shop

Cara membuat Neracara Saldo pada Barber Shop Periode April 2020 dengan menyusun Neraca Saldo pada Barber Shop hanya melihat angka saldo terakhir yang ada pada Saldo Buku Besar sesuai dengan posisinya.

1. Cara Menyusun Neraca Saldo Pada Barber Shop

01. Pencatatan Pada No Akun 111

Dengan Akun Kas dicatat sebagai Debet sebesar IDR 63.900.000,- sesuai dengan Saldo yang terahir pada Buku Besar Barber Shop

02. Pencatatan Pada No Akun 112

Dengan Akun Piutang Usaha dicatat sebagai Debet sebesar IDR 16.000.000,- sesuai dengan Saldo yang terahir pada Buku Besar Barber Shop

03. Pencatatan Pada No AKun 113

Dengan Akun Perlengkapan dicatat sebagai Debet sebesar IDR 9.000.000,- sesuai dengan Saldo yang terahir pada Buku Besar Barber Shop

04. Pencatatan Pada No AKun 121

Dengan Akun Peralatan dicatat sebagai Debet sebesar IDR 40.000.000,- sesuai dengan Saldo yang terahir pada Buku Besar Barber Shop

05. Pencatatan Pada No AKun 211

Dengan Akun Utang Usaha dicatat sebagai Kredit sebesar IDR 2.100.000,- sesuai dengan Saldo yang terahir pada Buku Besar Barber Shop

06. Pencatatan Pada No AKun 311

Dengan Akun Modal dicatat sebagai Kredit sebesar IDR 100.000.000,- sesuai dengan Saldo yang terahir pada Buku Besar Barber Shop

07. Pencatatan Pada No AKun 411

Dengan Akun Pendapatan Jasa dicatat sebagai Kredit sebesar IDR 37.000.000,- sesuai dengan Saldo yang terahir pada Buku Besar Barber Shop

08. Pencatatan Pada No AKun 511

Dengan Akun Beban Sewa dicatat sebagai Debet sebesar IDR 200.000,- sesuai dengan Saldo yang terahir pada Buku Besar Barber Shop

09. Pencatatan Pada No AKun 512

Dengan Akun Beban Iklan dicatat sebagai Debet sebesar IDR 1.000.000,-sesuai dengan Saldo yang terahir pada Buku Besar Barber Shop

10. Pencatatan Pada No AKun 513

Dengan Akun Beban Gaji dicatat sebagai Debet sebesar IDR 6.000.000,-sesuai dengan Saldo yang terahir pada Buku Besar Barber Shop

11. Pencatatan Pada No AKun 514

Dengan Akun Beban Listrik dan Telp dicatat sebagai Debet sebesar IDR 3.000.000,- sesuai dengan Saldo yang terahir pada Buku Besar Barber Shop

2. Hasil Pemindahaan Catatan dari Buku Besar Ke Neraca Saldo

catatan:Total Penjumlahan Neraca Saldo pada akun Debet dan Kredit harus sama, jika total penjumlahan tidak sama berarti terjadi kesalahan pada Buku Besar anda!!

SELANJUTNYA:👉 MENYUSUN JURNAL PENYESUAIAN BARBER SHOP