Perusahaan dagang adalah perusahaan yang kegiatan utamanya membeli, menyimpan dan menjual kembali barang dagang tanpa memberikan nilai tambah. Nilai tambah di sini maksudnya mengolah kembali atau mengubah bentuk sifat barang, sehingga mempunyai nilai jual yang tinggi.

Transaksi perusahaan dagang adalah suatu aktivitas perusahaan yang menimbulkan perubahan terhadap posisi harta, keuangan, perusahaan, misalnya seperti menjual, membeli, membayar gaji, serta membayar berbagai macam biaya yang lainnya.

Pedoman Untuk Menganalisis Transaksi Perusahaan Dagang

![]()

1. Ketika terjadi transaksi Pembelian maka bayangkan Anda adalah seorang Pembeli. Dan Ketika terjadi transaksi Penjualan maka bayangkan Anda adalah seorang Penjual. Hal ini sangat membantu karena Anda dapat menentukan akun apa saja yang terlibat serta posisi akun tersebut.

2. Ketika Anda memposisikan diri sebagai Pembeli, maka nama akun untuk barang dagang adalah akun Pembelian. Dan Ketika Anda mengembalikan barang yang sudah di beli maka nama akun untuk barang dagang adalah Retur Pembelian.

3. Ketika terjadi Pembelian secara Kredit, maka nama akun yang akan muncul adalah Utang Dagang.

4. Ketika Anda memposisikan diri sebagai Penjual, maka nama akun untuk barang dagang adalah Penjualan. Dan Ketiaka Anda menerima kembali barang yang sudah dijual maka nama akun untuk barang dagang adalah Retur Penjualan.

5. Ketika terjadi Penjualan secara Kredit, maka nama akun yang akan muncul adalah Piutang Dagang

6. Barang dangang itu jika Bertambah (+) Debet, Jika Berkurang (-) Kredit.

Bentuk Transaksi Pembelian dan Penjualan Tunai

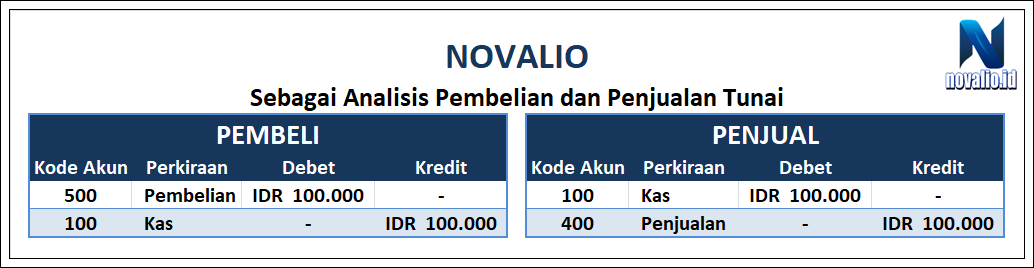

Pembelian Dan Penjualan Tunai

Pembelian dan penjualan adalah kegiatan utama bisnis dengan sistem akuntansi yang berbeda. Karena menjadi kegiatan utama, biasanya perusahaan akan memiliki staf khusus dalam menangani transaksi pembelian maupun penjualan. Adapun analisis transaki pembelian, penjualan secara tunai, dan kredit pada usaha dagang yaitu seperti contoh dibawah ini:

Ibu Susi menjual barang dagang (Bunga Hias) kepada Nona Putri seharga IDR. 100.000.

Nona Putri adalah Pembeli – Ketika bentuk transaksi pembelian maka catatan transaksi dibuat oleh Nona PutriIbu Susi adalah Penjual – Ketika bentuk transaki penjualan maka catatan transakasi dibuat oleh Ibu Susi.

Bentuk tampilan transaksi pembelian dan penjualan tunai seperti berikut:

Keterangan :

CATATAN:Ketika transaksi Pembelian tunai akun yang terlibat adalah Akun Pembelian diposisikan sebagai Debet sedangkan Akun Kas diposisikan sebagai Kredit.Ketika transaksi Penjualan tunai akun yang terlibat adalah Akun Kas diposisikan sebagai Debet sedangkan Akun Penjualan diposisikan sebagai Kredit.

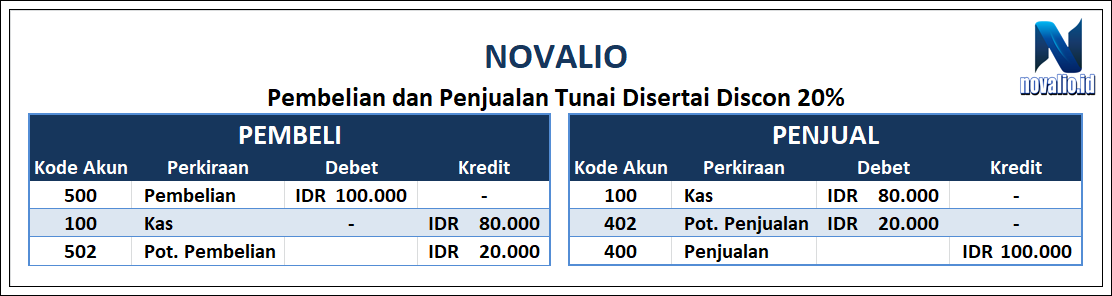

Pembelian dan Penjualan Tunai Disertai Pontongan Harga

Ibu Susi Menjual Barang Dangan kepada Nona Putri Seharga IDR 100.000 dengan discon 20%.

Keterangan :

Nona Putri Pembeli Disertai Discon – membeli barang dagang (bunga hias) maka dilakukan pencatatan pada Kode Akun 500 dengan Perkiraan sebagai Pembelian diposisikan pada Debet sebesar IDR. 100.000. Nona Putri mendapatkan discon 20% membeli barang dagang (bunga hias) secara tunai maka Kode Akun 100 dengan Perkiraan sebagai Kas diposisikan pada Kredit sebesar IDR. 80.000. Karena Nona Putri mendapatkan discon maka akan muncul kode Akun 502 dengan Perkiraan sebagai Potongan Pembelian diposisikan pada Kredit sebesar IDR 20.000.

Ibu Susi Penjual Disertai Discon – menjual barang dagang (bunga hias) maka dilakukan pencatatan pada Kode Akun 100 dengan Perkiraan sebagai Kas diposisikan sebagai Debet sebesar IDR 80.000. Ibu Susi memberikan discon 20% pada Nona Putri karena membeli barang dagang (bunga hias) secara tunai maka Kode Akun 402 dengan Perkiraan sebagai Potongan Penjualan diposisikan sebagai Debet sebesar IDR 20.000. Karena Ibu Susi memberikan discon (Potongan Penjualan) kepada Nona Putri maka akan dicatat pada Kode Akun 400 dengan Perkiraan sebagai Penjualan diposisikan pada Kredit sebesar IDR 100.000.

CATATAN:Ketika transaksi Pembelian tunai disertai discon akun yang terlibat adalah Akun Pembelian diposisikan sebagai Debet sedangkan Akun Kas diposisikan sebagai Kredit dan pada Akun Potongan Pembelian (discon) diposisikan sebagai Kredit.Ketika transaksi Penjualan tunai disertai discon akun yang terlibat adalah Akun Kas diposisikan sebagai Debet, sedangkan Akun Potongan Pembelian diposisikan sebagai Debet, Maka Akun Penjualan diposisikan sebagai Kredit.

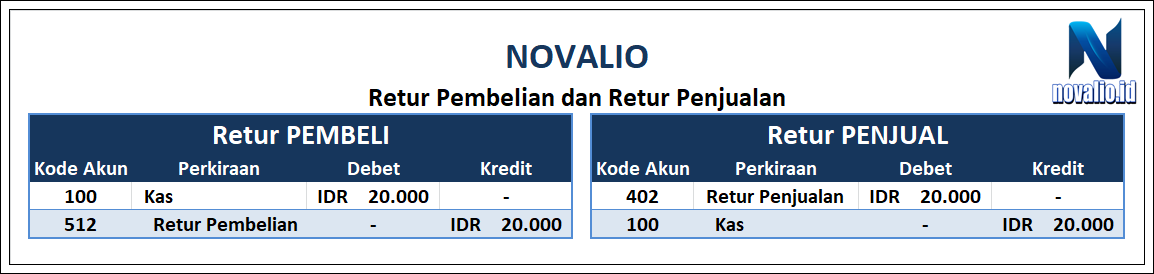

Retur Pembelian dan Retur Penjualan Secara Tunai

Berikut tampilan bentuk Retur Pembelian dan Retur Penjualan:

Keterangan :

Nona Putri Melakukan Retur Pembeli – mengembalikan barang kepada Ibu Susi karena barang yang dibeli rusak maka dilakukan pencatatan pada Kode Akun 100 dengan Perkiraan Kas diposisikan sebagai Debet sebesar IDR 20.000 sedangkan Kode Akun 512 dengan Perkiraan Retur Pembelian diposisikan sebagai Debet sebesar IDR 20.000.

Ibu Susi Melakukan Retur Penjual – menerima barang dari Nona Putri karena barang yang dijual ada kerusakan maka dilakukan pencatatan pada Kode Akun 402 degan Perkiraan Retur Penjualan diposisikan sebagai Debet sebesar IDR 20.000, sedangkan Kode Akun 100 dengan Perkiraan Kas diposisikan sebagai Debet sebesar IDR 20.000.

CATATAN:Ketika Transaksi Retur Pembelian terjadi maka akun yang akan terlibat adalah Akun Kas diposisikan sebagai Debet sedangkan Akun Retur Pembelian diposisikan sebagai Kredit.Ketika Transaksi Retur Penjualan terjadi maka akun yang akan terlibat adalah Akun Retur Penjualan diposisikan sebagai Debet sedangkan Akun Kas diposisikan sebagai Kredit.

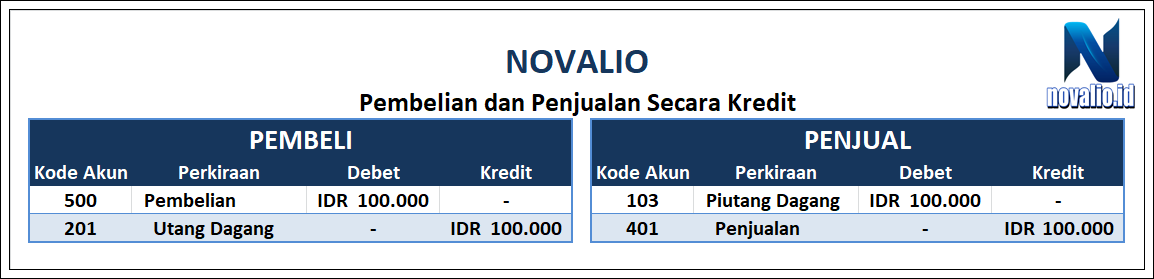

Pembelian dan Penjualan Secara Kredit

Keterangan :

Nona Putri Pembeli – Nona Putri membeli barang dagang (bunga hias) secara kredit maka dilakukan pencatatan pada Kode Akun 500 dengan Perkiraan sebagai Pembeli diposisikan sebagai Debet sebesar IDR 10.000. Karena pembelian secara kredit maka pencatatan pada Kode Akun 201 dengan Perkiraan sebagai Utang dagang diposisikan pada Debet sebesar IDR 10.000.

Ibu Susi Penjual – Ibu Susi menjual barang dagang (bunga hias) secara kredit maka dilakukan pencatatan pada Kode Akun 103 dengan Perkiraan sebagai Piutang Dagang diposisikan sebagai Debet sebesar IDR 10.000. Karena dibeli secara kredit maka pencatatan pada Kode Akun 401 dengan Perkiraan sebagai Penjualan diposisikan sebagai Kredit sebesar IDR 10.000.

CATATAN:Ketika transaksi Pembelian Secara Kredit terjadi maka akun yang terlibat adalah Akun Pembelian diposisikan sebagai Debet sedangkan Akun Utang Dangang diposisikan sebagai Kredit.Ketika transaksi Penjualan Secara Kredit terjadi maka akun yang terlibat adalah Akun Piutang Dagang diposisikan sebagai Debet sedangkan Akun Penjualan diposisikan sebagai kredit .

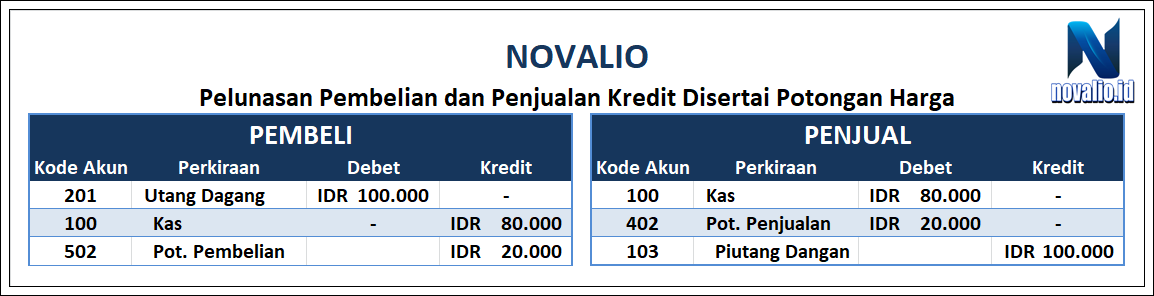

Pelunasan Pembelian dan Penjual Kredit Disertai Potongan Harga

Pada Tanggal 02 April 2020, Nona Putri membayar barang dagang (bunga hias) kepada Ibu Susi seharga IDR 100.000 dengan syarat 20/10, n/30. Ibu Susi memberikan discon 20% dalam janga waktu 10 hari. Pada tanggal 08 April 2020 Nona Putri melakukan pembayaran hutang maka Nona Putri mendapatkan discon sebesar 20% karena belum melebihi waktu yang ditentukan. Berikut tampilan bentuk transaksi peluanasan pembelian dan penjualan kredit disertai potongan harga:

Keterangan :

Transaksi Pelunasan Pembelian Kredit Disertai Potongan Harga – Nona Putri membayar barang dagang (bunga hias) yang telah dibeli maka dilakukan pencatatan pada Kode Akun 201 dengan Perkiraan sebagai Utang Dagang diposisikan pada Debet sebesar IDR. 100.000. Nona Putri mendapatkan discon 20% membayar barang dagang (bunga hias) secara kredit maka Kode Akun 100 dengan Perkiraan sebagai Kas diposisikan pada Kredit sebesar IDR. 80.000. Karena Nona Putri mendapatkan discon maka akan muncul kode Akun 502 dengan Perkiraan sebagai Pot. Pembelian (Potongan Pembelian) diposisikan pada Kredit sebesar IDR 20.000.

Transaksi Pelunasan Penjualan Kredit Disertai Potongan Harga – Ibu Susi menerima pembayaran barang dagang (bunga hias) maka dilakukan pencatatan pada Kode Akun 100 dengan Perkiraan sebagai Kas diposisikan sebagai Debet sebesar IDR 80.000. Ibu Susi memberikan discon 20% pada Nona Putri karena membeli barang dagang (bunga hias) secara Kredit maka Kode Akun 402 dengan Perkiraan sebagai Pot. Penjualan (Potongan Penjualan) diposisikan sebagai Debet sebesar IDR 20.000. Karena Ibu Susi memberikan discon (Potongan Penjualan) kepada Nona Putri maka akan dicatat pada Kode Akun 103 dengan Perkiraan sebagai Piutang Dagang diposisikan pada Kredit sebesar IDR 100.000.

CATATAN:Ketika transaksi Pelunasan Pembelian Kredit Disertai Potongan Harga akun yang terlibat adalah Akun Utang Dagang diposisikan sebagai Debet sedangkan Akun Kas diposisikan sebagai Kredit dan pada Akun Potongan Pembelian (discon) diposisikan sebagai Kredit.Ketika transaksi Pelunasan Penjualan Kredit Disertai Potongan Harga akun yang terlibat adalah Akun Kas diposisikan sebagai Debet, sedangkan Akun Potongan Penjualan diposisikan sebagai Debet, dan Akun Piutang Dagang diposisikan sebagai Kredit.

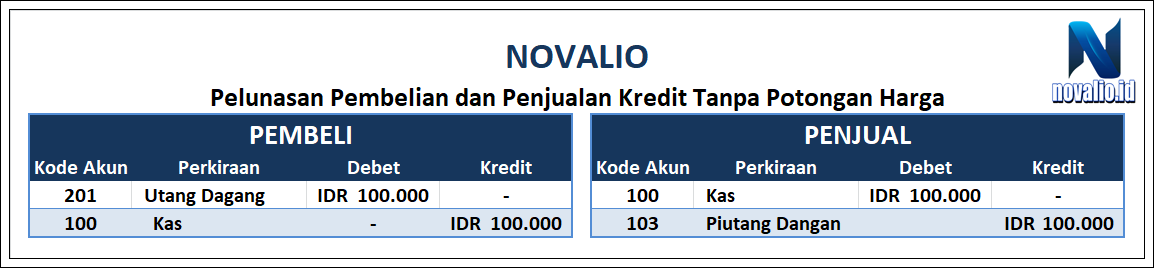

Pelunasan Pembelian dan Penjualan Kredit Tanpa Potongan Harga

Keterangan Untuk Mendapatkan Diskon 20/10, n/3020/10 = Diskon 20% dalam jangaka waktu estimasi paling lama 10 hari setelah Faktur ini dikeluarkan, jika anda melakukan lebih dari 10 hari maka Diskon tidak lagi anda dapatkann/30 = Jangka waktu pembayaran paling lama 30 hari setelah Faktur ini di keluarkan.

Keterangan :

Ketika Pelunsan Pembelian Kredit Tanpa Potongan Harga – Nona Putri telah melakukan pembayaran pelunasan hutang maka akan dilakukan pencatatan pada Kode Akun 201 dengan Perkiraan sebagai Utang Dagang diposisikan sebagai Debet sebesar IDR 100.000. Nona Putri mengeluarkan uang untuk membayar hutang maka Kode Akun 100 dengan Perkiraan sebagai Kas dicatat sebagai Kredit sebesar IDR 100.000.

Ketika Pelunsan Penjualan Kredit Tanpa Potongan Harga – Ibu Susi telah menerima pembayaran peluanasan hutang maka akan dilakukan pencatatan pada Kode Akun 100 dengan Perkiraan sebaga Kas diposisikan sebagai Debit sebesar IDR 100.000 sedangkan pada Kode Akun 103 dengan Perkiraan sebagai Piutang Dagang diposisikan sebagai Kredit sebesar IDR 100.000.

CATATAN:Ketika transaksi Pelunsan Pembelian Kredit Tanpa Potongan Harga akun yang terlibat adalah Akun Utang Dagang diposisikan sebagai Debet sedangkan Akun Kas diposisikan sebagai KreditKetika transaksi Pelunsan Penjualan Kredit Tanpa Potongan Harga akun yang terlibat adalah Akun Kas diposisikan sebagai Debet sedangkan Akun Piutang Dagang diposisikan sebagai Kredit

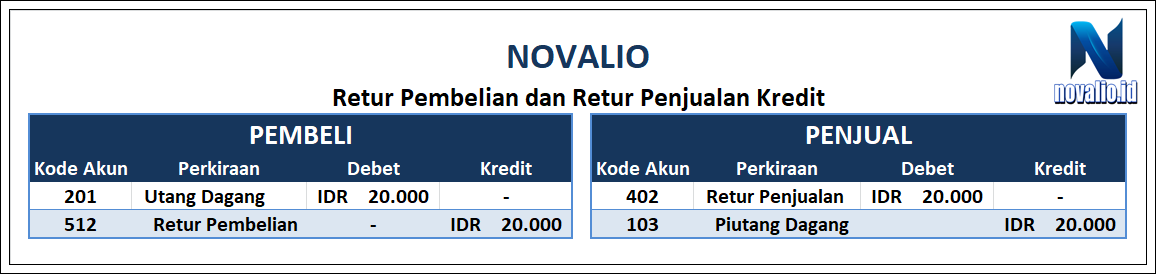

Retur Pembelian dan Retur Penjualan Kredit

Pada Tanggal 05 April 2020, Nona Putri mengembalikan barang kepada Ibu Susi karena barang yang dibeli itu rusak. Maka Nona Putri meretur pembelian barang dagang (bunga hias) tersebut sebesar IDR 20.000. Ibu Susi menerima barang dari Nona Putri karena barang yang dijual itu mengalami rusakan. Maka Ibu Susi menerima retur penjualan barang dagang (bunga hias) tersebut sebesar IDR 20.000

Ibu Susi pada tangal 5 belum menerima uang karena di saat itu Nona Putri belum bayar. Ibu Susi mengatan kepana Nona Putri bahwa Hutang Nona Putri Berkurang. Berikut tampilan bentuk transaksi retur pembelian dan retur penjualan kredit.

CATATAN:Untuk Nona Putri sebagai Pembeli yang mengembalikan/ Retur barang dagang yang sudah di beli mengeluarkan transaksi Nota Debet.Untuk Ibu Susi sebagai Penjual telah menerima kembali barang yang sudah di jual maka bukti transaksinya adalah Nota Kredit.

Keterangan :

Ketika Retur Pembeli Secara Kredit – Nona Putri mengembalikan barang kepada Ibu Susi karena barang yang dibeli rusak maka dilakukan pencatatan pada Kode Akun 201 dengan Perkiraan Utang Dagang diposisikan sebagai Debet sebesar IDR 20.000 sedangkan Kode Akun 512 dengan Perkiraan Retur Pembelian diposisikan sebagai Debet sebesar IDR 20.000.

Ketika Retur Penjual Secara Kredit – Ibu Susi menerima barang dari Nona Putri karena barang yang dijual ada kerusakan maka dilakukan pencatatan pada Kode Akun 402 degan Perkiraan Retur Penjualan diposisikan sebagai Debet sebesar IDR 20.000, sedangkan Kode Akun 103 dengan Perkiraan sebagai Piutang Dagang diposisikan sebagai Kredit sebesar IDR 20.000.

CATATAN:Ketika Transaksi Retur Pembelian Secara Kredit terjadi maka akun yang akan terlibat adalah Akun Utang Dagang diposisikan sebagai Debet sedangkan Akun Retur Pembelian diposisikan sebagai Kredit.Ketika Transaksi Retur Penjualan Secara Kredit terjadi maka akun yang akan terlibat adalah Akun Retur Penjualan diposisikan sebagai Debet sedangkan Akun Piutang Dagang diposisikan sebagai Kredit.

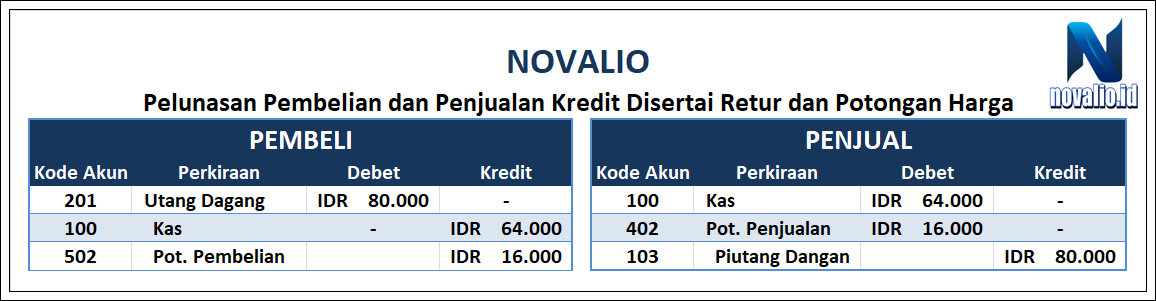

Pelunasan Pembelian dan Penjualan Kredit Disertai Retur dan Potongan Harga

Pada Tanggal 02 April 2020, Ibu Susi menjual Barang Dagang kepada Nona Putri seharga IDR 100.000 dengan syarat 20/10, n/30. Pada tanggal 5 April 2020 Nona Putri mengembalikan barang yang sudah dibeli senilai IDR 20.000. Tanggal 6 April 2020 Nona Putri melunasi hutang. Berikut tampilan bentuk transaksi pelunasan pembelian dan penjualan kredit disertai retur dan potongan harga:

Keterangan :

Ketika Pelunsan Pembelian Secara Kredit Disertai Retur dan Potongan Harga – Nona Putri telah melakukan Retur Barang pada pembayaran pelunasan hutang tanggal 5 April 2020 dan mendapatkan potongan harga, maka akan dilakukan pencatatan pada Kode Akun 201 dengan Perkiraan sebagai Utang Dagang diposisikan sebagai Debet sebesar IDR 80.000 setelah di potong dengan Retur. Nona Putri mengeluarkan uang untuk membayar hutang maka Kode Akun 100 dengan Perkiraan sebagai Kas diposisikan sebagai Kredit sebesar IDR 64.000. Nona Putri mendapatkan Pot. Pembelian maka Kode Akun 502 dengan Perkiraan sebagai Potongan Pembelian diposisikan sebagai Kredit sebesar IDR 16.000.

Ketika Pelunsan Penjualan Secara Kredit Disertai Retur dan Potongan Harga – Ibu Susi menerima Retur Barang pada pembayaran peluanasan hutang maka akan dilakukan pencatatan pada Kode Akun 100 dengan Perkiraan sebaga Kas diposisikan sebagai Debit sebesar IDR 64.000. Ibu Susi memberikan discon sedangkan pada Kode Akun 402 dengan Perkiraan sebagai Pototngan Penjualan diposisikan sebagai Kredit sebesar IDR 100.000. Jadi Piutang Dagang Ibu Susi setelah dikurang dengan Retur maka akan dilakukan pencatatan pada Kode Akun 103 dengan Perkiraan sebagai Piutang Dagang diposisikan sebagai Kredit sebesar IDR 80.000.

CATATAN:Ketika transaksi Pelunsan Pembelian Secara Kredit Disertai Retur dan Potongan Harga akun yang terlibat adalah Akun Utang Dagang diposisikan sebagai Debet sedangkan Akun Kas diposisikan sebagai Kredit dan Akun Pot. Pembelian diposisikan sebagai Kredit.Ketika transaksi Pelunsan Penjualan Secara Kredit Disertai Retur dan Potongan Harga akun yang terlibat adalah Akun Kas diposisikan sebagai Debet sedangkan Akun Potongan Penjualan diposisikan sebagai Debet dan Piutang Dagang diposisikan sebagai Kredit

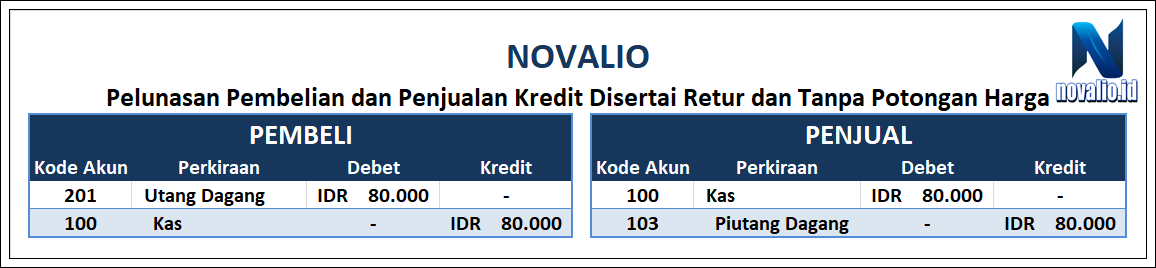

Pelunasan Pembelian dan Penjualan Kredit Disertai Retur dan Tanpa Potongan Harga

Pada Tanggal 02 April 2020, Ibu Susi menjual Barang Dagang kepada Nona Putri seharga IDR 100.000 dengan syarat 20/10, n/30. Pada tanggal 05 April 2020 Nona Putri mengembalikan barang yang sudah dibeli senilai IDR 20.000. Tanggal 12 April 2020 Nona Putri melunasi hutang. Berikut tampilan bentuk transaksi pelunasan pembelian dan penjualan kredit disertai retur dan tanpa potongan harga:

Keterangan :

Ketika Pelunsan Pembelian Secara Kredit Disertai Retur dan Tanpa Potongan Harga – Nona Putri telah melakukan Retur Barang pada tanggal 05 April 2020. Pada tanggal 12 April 2020 Nona Putri melunasi hutang, maka akan dilakukan pencatatan pada Kode Akun 201 dengan Perkiraan sebagai Utang Dagang diposisikan sebagai Debet sebesar IDR 80.000 setelah di potong dengan Retur. Nona Putri mengeluarkan uang untuk membayar hutang maka Kode Akun 100 dengan Perkiraan sebagai Kas diposisikan sebagai Kredit sebesar IDR 80.000.

Ketika Pelunsan Penjualan Secara Kredit Disertai Retur dan Tanpa Potongan Harga – Ibu Susi menerima Retur Barang pada pembayaran peluanasan hutang maka akan dilakukan pencatatan pada Kode Akun 100 dengan Perkiraan sebagai Kas diposisikan sebagai Debit sebesar IDR 80.000. Ibu Sisi menerima pembayaran maka dilakukan pencatatan pada Kode Akun 103 dengan Perkiraan sebagai Piutang Dagang diposisikan sebagai Kredit sebesar IDR 80.000.

CATATAN:Ketika transaksi Pelunasan Pembelian Secara Kredit Disertai Retur dan Tanpa Potongan Harga terjadi maka akun yang terlibat adalah Akun Utang Dagang diposisikan sebagai Debet sedangkan Akun Kas diposisikan sebagai Kredit.Ketika transaksi Pelunsan Penjualan Secara Kredit Disertai Retur dan Tanpa Potongan Harga terjadi maka akun yang terlibat adalah Akun Kas diposisikan sebagai Debet sedangkan Akun Piutang Dagang diposisikan sebagai Kredit

Manfaat dan Fungsi Bukti Transaksi

» Dapat mengetahui pihak yang bertanggung jawab atas terjadinya transaksi.

» Menjadi media yang berisikan data informasi keuangan.

» Sebagai dasar untuk pencatatan akuntansi.

» Dapat mengurangi kemungkinan kesalahan dengan cara menyatakan transaksi dalam bentuk tulisan.

» Demikian lah pembahasan tentang Perusahaan Dagang Analisis Transaksi Pembelian, Penjualan, Diskon, Retur Barang, Secara Tunai, Kredit.

Untuk mempermudah melakukan Kegitan Perusahaan Dagang, dan mendapatkan efisiensi pencatatan transaksi, tanpa harus memasukkan beberapa pencatatan barang dan transakasi berulang kali, Anda bisa mengandalkan Novalio . Demikianlah pembahasan tentang Perusahaan Dagang Analisis Transaksi Pembelian, Penjualan, Diskon, Retur Barang, Secara Tunai, Kredit. Semoga Artikel indi dapat membantu pembaca untuk lebih memahami dan mengetahui informasi Tentang Perusahaan Dagang secara detail.