Pengertian Jurnal Penutup

Jurnal penutup adalah jurnal yang dibuat pada akhir periode akuntansi untuk mentransfer saldo dari akun sementara ke akun permanen. Akun yang menunjukkan saldo selama periode akuntansi tunggal menjadi nol.

Saldo akun akun yang dilaporkan di laporan posisi keuangan terus disertakan akun permanen (permanent account) atau akun riil (real account). Misalnya Kas, Piutang Usaha, Peralatan, Akumulasi Penyusutan, Utang Usaha, dan Ekuitas Pemilik adalah akun riil. Saldo akun yang dilaporkan di laporan laba rugi tidak disertakan dari tahun ke tahun.

Begitu Juga dengan saldo akun Prive Pemilik, yang dilaporkan dalam laporan perubahan ekuitas, tidak disertakan. Karena akun ini hanya melaporkan jumlah untuk satu periode, maka disebut akun sementara (temporary account) atau akun nominal (nominal account). Misalnya Pendapatan Honor Rp 16.840.000 dan beban upah Rp 4.525.000 Cahaya Abadi Jaya tidak di sertakan 2 bulan yang berakhir 31 Desember 2020 untuk ke tahun 2021.

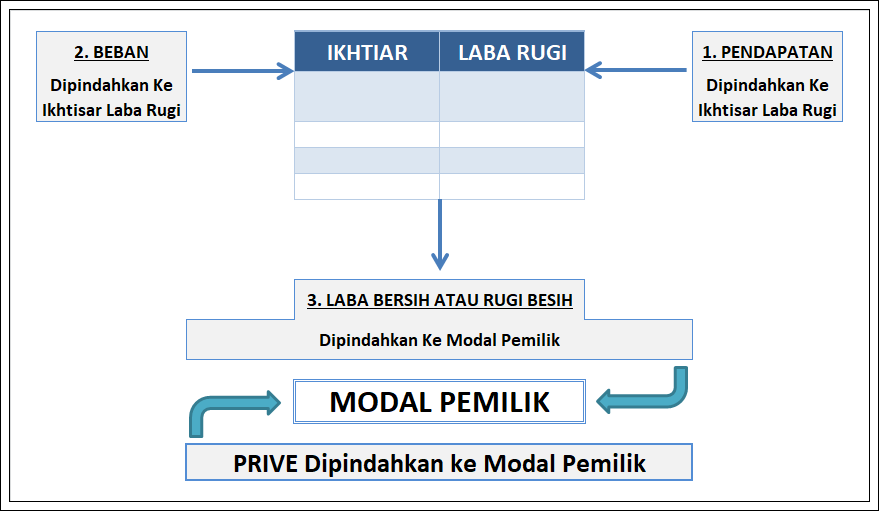

Proses Ayat Jurnal Penutup Meliputi 4 tahap yaitu:

- Saldo akun Pendapatan dipindahkan ke sebuah akun yang disebut ikhtisar laba rugi (Income Summary)

- Saldo akun Beban dipindahkan ke sebuah akun yang disebut ikhtisar laba rugi (Income Summary)

- Saldo Ikhtisar laba rugi (laba bersih atau rugi bersih) lalu dipindahkan ke akun Modal Pemilik

- Saldo Prive Pemilik dipindahkan ke Akun Modal

Proses Penutupan

1. PENDAPATAN

Pendapatan Dipindahkan Ke Ikhtisar Laba Rugi

- IKHTISAR

- LABA RUGI

2. BEBAN

Beban Dipindahkan Ke Ikhtisar Laba Rugi

3. Laba Bersih atau Rugi Bersih

Laba Bersih atau Rugi Bersih Dipindahkan Ke Modal Pemilik

4. PRIVE

Prive Dipindahkan ke Modal Pemilik

Ikhtiar Laba Rugi (Income Summary) adalah akun sementara yang digunakan laba rugi. Selama proses penutupan, Ikhtiar Laba Rugi akan didebit dan dikredit untuk jumlah yang berbeda-beda. Pada akhir proses penutupan, Ikhtiar Laba Rugi tidak akan memiliki saldo lagi. Karena Ikhtiar Laba Rugi ini memiliki efek “membersihkan” atau menihilkan saldo akun pendapatan dan beban, maka kadang disebut juga akun kliring (clearing account).

Empat ayat jurnal penutup dalam proses penutupan yaitu:

- Semua pendapatan didebit sebesar saldonya dan mengkredit Ikhtiar Laba Rugi.

- Semua beban dikredit sebesar saldonya dan mendebitkan Ikhtiar Laba Rugi.

- Ikhtiar Laba Rugi didebitkan sebesar saldonya dan mengkreditkan modal pemilik.

- prive pemilik direditkan dan mendebit modal pemilik.

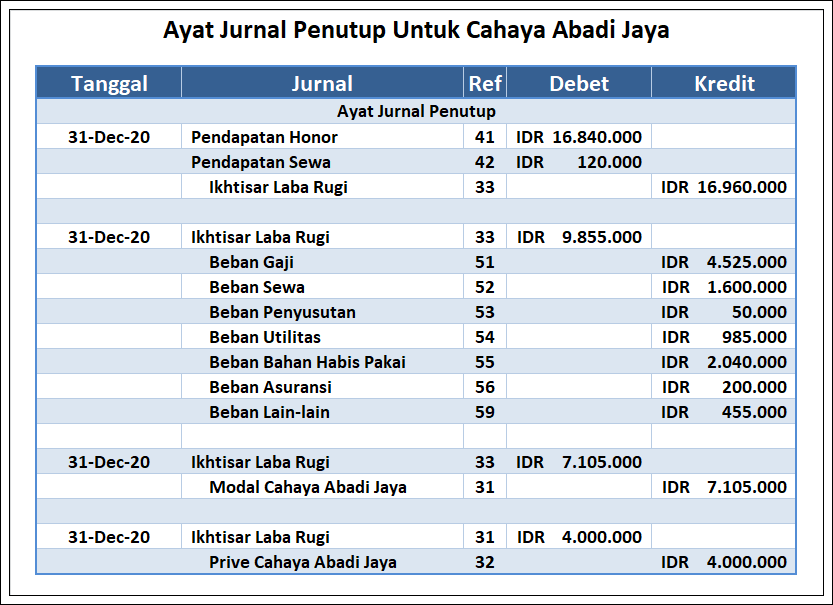

Membuat dan Posting Ayat Jurnal Penutup

Bagan alur dari empat ayat jurnal penutup untuk Cahaya Abadi Jaya. Saldo akun ini ditunjukkan di kolom daftar saldo yang disesuaikan dalam kerja akhir periode seperti berikut.

Ayat Jurnal penutupan Cahaya Abadi Jaya ditunjukkan dalam Nama-nama akun dan saldo dari akun tersebut berasal dari kertas kerja akhir periode, daftar saldo yang sudah disesuaikan, laporan laba rugi, laporan perubahan ekuitas, atau jurnal.

Ayat jurnal penutup untuk Cahaya Abadi Jaya ditunjukkan dengan tabel di atas. Akun Ikhtisar Laba Rugi telah ditambahkan di buku besar sebagai akun nomor 33. Setelah ayat jurnal penutup diposting ke buku besar, maka buku besar menjadi:

- Saldo Modal, Cahaya Abadi Jaya Rp 28.105.000 akan sesuai dengan jumlah yang dilaporkan dalam Laporan Perubahan Ekuitas dan Laporan Posisi Keuangan.

- Saldo akun pendapatan, beban, dan prive akan jadi nol.

Fungsi Ayat Jurnal Penutup

Jurnal penutup digunakan untuk menutup beberapa akun yaitu pendapatan, beban, ikhtisar laba/rugi, dan prive. Jurnal penutup juga dapat didefinisikan sebagai entri jurnal yang dibuat pada akhir periode akuntansi untuk mentransfer saldo berbagai akun sementara atau akun nominal ke akun permanen dalam buku besar.

Kesimpulan

Sumber data untuk penyusunan jurnal penutup berasal dari kertas kerja/neraca lajur pada kolom laba rugi dan kolom neraca untuk akun prive atau dividen. Jurnal penutup ini juga berfungsi untuk memindahkan saldo perkiraan sementara ke perkiraan tetap pada akhir periode akuntansi.