BIAYA MODAL

Tingkat pendapatan yang diperoleh dari suatu bisnis apabila bisnis tersebut memilih investasi lain dengan tingkat risiko yang berimbang. Dengan kata lain, biaya modal merupakan biaya kesempatan yang hilang (opportunity cost) dan dana yang digunakan untuk investasi lain tersebut. biaya modal dapat juga dihitung dengan menggunakan rata-rata tertimbang atas biaya utang perusahaan serta klasifikasi modal (cost of capital).

DEFINISI BIAYA MODAL

Biaya modal yaitu biaya yang harus dikeluarkan atau yang harus dibayar untuk mendapatkan modal, baik yang berasal dari hutang, saham preferen, saham biasa, maupun laba ditahan untuk membiayai investasi perusahaan.

Biaya modal juga dapat diukur dengan rate of return minimum dari investasi baru yang dilakukan perusahaan, dan diasumsikan bahwa tingkat risiko investasi baru tersebut sama dengan risiko aktiva yang dimiliki perusahaan saat ini. Jika investasi baru menghasilkan tingkat keuntungan yang lebih besar dari biaya modal, maka nilai perusahaan akan meningkat. Sebaliknya apabila investasi baru tersebut memberikan tingkat keuntungan yang lebih rendah dari biaya modal, maka nilai perusahaan akan turun.

PENGERTIAN BIAYA MODAL

Biaya modal adalah biaya yang harus dikeluarkan oleh perusahaan untuk memperoleh dana baik yang berasal dari hutang, saham preferen, saham biasa, dan laba ditahan untuk mendanai suatu investasi atau operasional perusahaan. Penentuan besarnya biaya modal ini dimaksudkan untuk mengetahui berapa besarnya biaya yang harus dikeluarkan perusahaan untuk memperoleh dana yang diperlukan. Karena sifatnya sebagai biaya, maka biaya modal juga diartikan sebagai batas minimum tingkat hasil yang harus dicapai perusahaan agar tidak dinyatakan merugi.

JENIS BIAYA MODAL

Biaya modal dibedakan menjadi dua macam, berikut penjelasan singkat mengenai kedua jenis biaya modal:

1. Biaya Modal Secara Individu

Biaya modal ini terdiri dari biaya modal utang perniagaan, biaya modal dari utang jangka pendek, biaya modal dari utang wesel, biaya modal dari obligasi, biaya modal laba ditahan, dan biaya modal dari penggunaan saham preferen.

2. Biaya Modal Secara Keseluruhan

Jika perusahaan menggunakan beberapa sumber modal, maka biaya modal yang dihitung adalah biaya modal rata-rata tertimbang dari seluruh modal yang digunakan atau bisa disebut dengan WACC (Weighted Average Cost of Capital).

Jawab : Tingkat keuntungan yang disyaratkan pemberi utang adalah 20%. Biaya modal utang tersebut 20% (sebelum pajak). Proyek tersebut harus bisa menghasilkan minimal keuntungan bersih 20% agar bisa menutup biaya utang tersebut.

Cara Menghitung Biaya Modal

Terdapat beberapa langkah dalam melakukan perhitungan biaya modal, antara lain:

CONTOH BIAYA MODAL

1. Biaya Utang (Cost of Debt)

1. Biaya Utang (Cost of Debt)

Penggunaan utang sebagai modal, menurunkan laba/penghasilan yang dikenai pajak karena bunga yang harus dibayar. Karena itu penggunaan utang dapat mengurangi pajak yang dibayar (tax deductible).

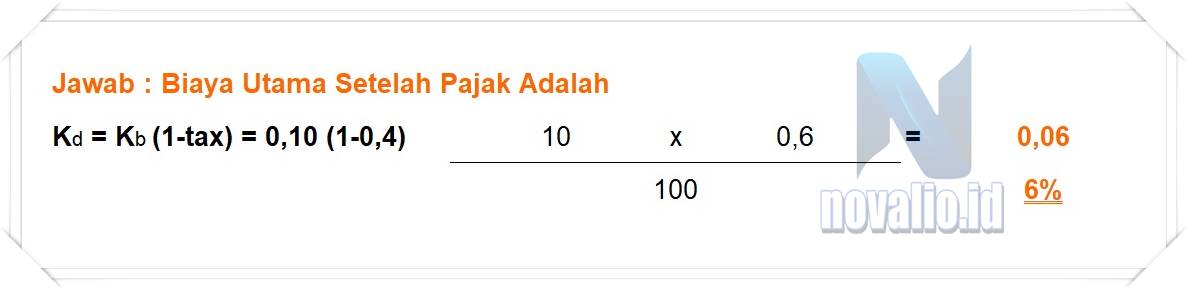

Rumus :Kd = Kb (1-Tax)

Contoh Jika Modal Perusahaan Tanpa Utang

Contoh Jika Modalnya Ada Yang Berasal Dari Utang

» Novalio mengajukan pinjaman ke Bank Rakyat dengan tingkat bunga Per Tahun adalah 10% dengan tingkat Pajak sebesar 40%. Hitunglah besarnya biaya hutang tersebut Bank!

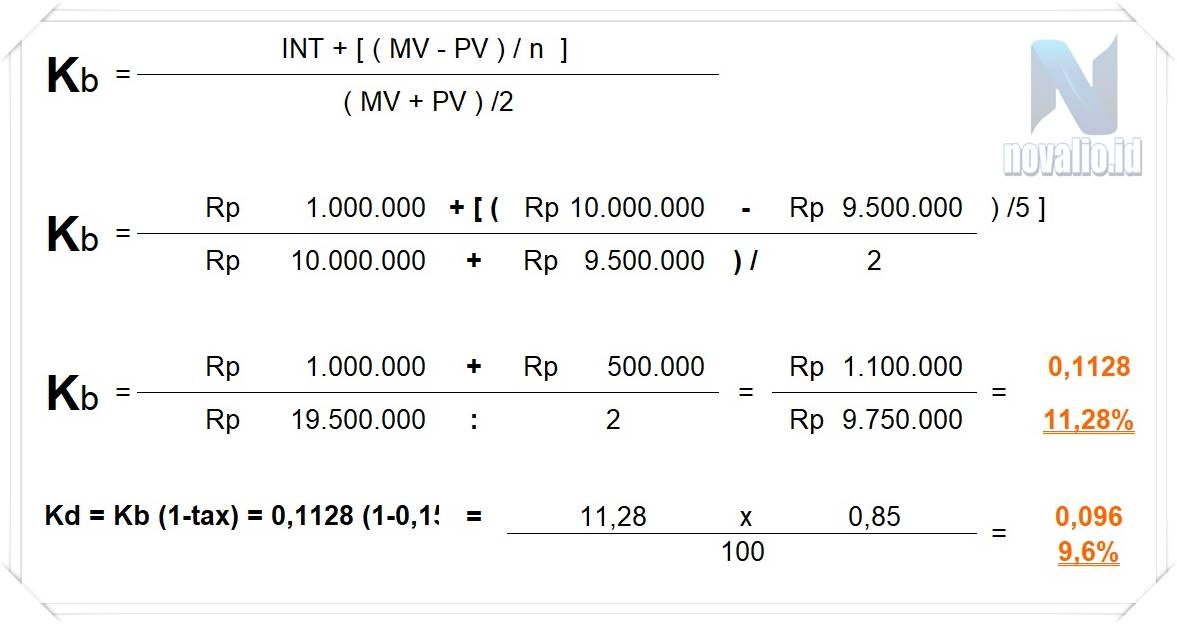

2. Biaya Utang Obligasi

» Novalio menggunakan obligasi sebagai cara mendapatkan modal, biaya modal dari obligasi adalah sama dengan YTM (Yield To Maturity), yaitu tingkat keuntungan yang diminta oleh pembeli obligasi.

Rumus :Kb = INT + [ (MV – PV)/n ](MV + PV)/2

Jadi, biaya utang obligasi tersebut adalah 9,6%.

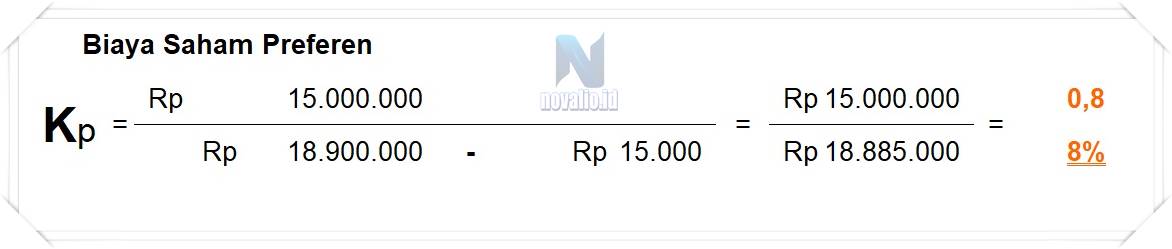

3. Biaya Saham Preferen (Cost of Preferred Stock)

Rumus :Kp = DpPn

» Novalio menjual saham preferen yang memberikan dividen Rp 1.000,00 per tahun. Harga saham preferen Rp 10.000,00 dengan floating cost Rp 20,00 per lembar. Hitung biaya saham preferen!

4. Biaya Saham Biasa(Cost of Equity)

Biaya saham biasa terdiri dari 2 macam:

1. Biaya Saham Biasa Baru (Ekuitas Eksternal)

2. Biaya Saham Biasa (Ekuitas Internal)

Biaya Saham Biasa Baru (Cost of New Common Stock)

Biaya saham biasa baru merupakan biaya yang dikeluarkan oleh perusahaan untuk memperoleh dana dengan menjual saham biasa baru.

Biaya saham biasa baru biasanya lebih tinggi dari biaya saham biasa, karena penjualan saham baru memerlukan biaya emisi (floatation cost). Biaya emisi akan mengurangi penerimaan perusahaan dari penjualan saham.

Model Gordon > memperhitungkan biaya emisi (floatation cost)

Rumus :Kc = D1 + gPo(1-F)

Jawab:

Rumus :Kc = D1 + gPo(1-F)

Jadi, biaya saham biasa baru tersebut adalah 15,3%

Biaya Saham Biasa (Cost of Common Stock)

Sama dengan biaya laba ditahan.

Biaya Saham Biasa merupakan tingkat pengembalian yang diminta oleh pemegang saham biasa perusahaan.

Rumus Model Gordon:

Rumus :Kc = D1 + gPo(1-F)

ABC mengeluarkan saham biasa yang laku dijual Rp 4.000,00/lembar. Dividen direncanakan akan dibayar sebesar Rp 160,00/lembar dengan pertumbuhan (growth) dividen 8% per tahun. Hitung biaya saham biasa tersebut!

Jawab:

Rumus :Kc = D1 + gPo

Kc = 12%

Jadi, biaya saham biasa tersebut adalah 12%

Biaya Modal Keseluruhan

» Biaya modal keseluruhan merupakan biaya modal yang memperhitungkan seluruh biaya atas modal yang digunakan oleh perusahaan.

» Biaya modal yang diperhitungkan merupakan biaya modal dari seluruh jenis modal yang digunakan.

» Karena biaya modal dari masing-masing sumber dana berbeda, maka menetapkan biaya modal perusahaan secara keseluruhan dihitung dengan WACC (Weight Average Cost of Capital) atau biaya modal rata-rata tertimbang.

» Dalam penghitungan biaya modal rata-rata, komponen utang jangka pendek tidak dimasukan, karena perhitungan biaya modal rata-rata tertimbang digunakan terutama untuk pengambilan keputusan mengenai investasi jangka panjang.

» Pada umumnya utang jangka panjang dan modal sendiri merupakan unsur untuk menghitung biaya modal rata-rata tertimbang.

Untuk menghitung biaya modal rata-rata tertimbang kita harus melakukan beberapa langkah:

1» Mengidentifikasi sumber-sumber dana.

2» Menghitung biaya modal individual (biaya modal untuk setiap sumber dana).

3» Menghitung proporsi dari masing-masing sumber dana.

4» Menghitung rata-rata tertimbang dengan menggunakan proporsi dana sebagai pembobot.

Biaya Modal Rata-Rata Tertimbang (Weight Average Cost of Capital)

Rumus :WACC = Wd.Kb (1-tax) + Wp.Kp + Wc.Kc

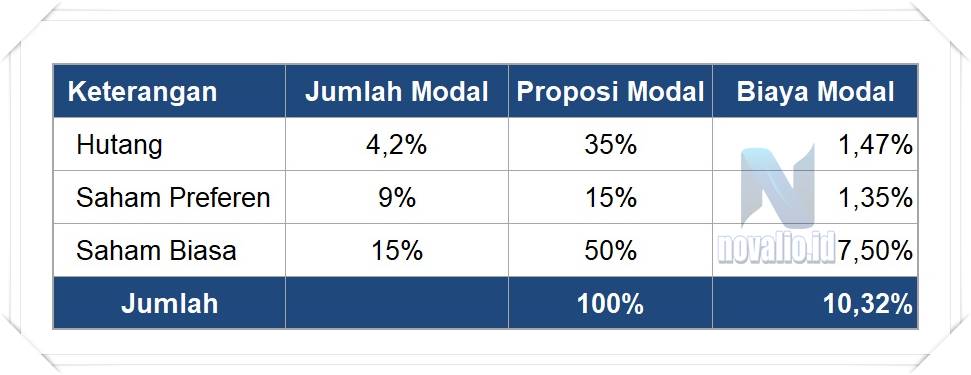

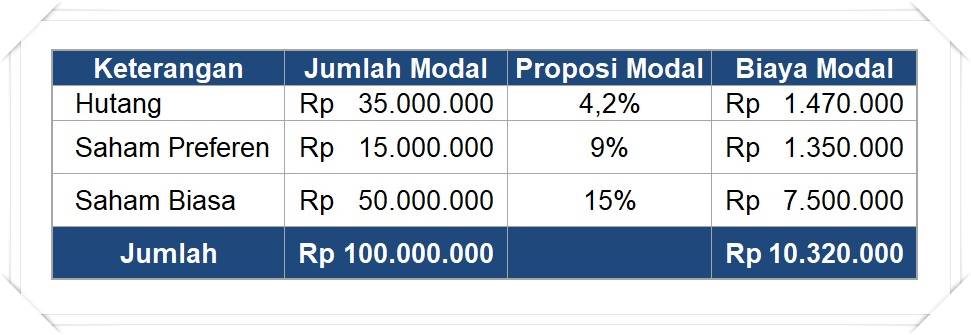

ADA menjalankan suatu proyek yang komposisi biaya modalnya adalah sebagai berikut :

Jika pajak penghasilan yang dibayarkan 40% :

1» Jika dilihat proporsi modalnya

*) biaya utang setelah pajak = 7 % ( 1 – 0,40 ) = 4,2 %

2» Jika dilihat jumlah biaya

TUJUAN BIAYA MODAL

MANFAAT BIAYA MODAL

Dalam manajemen akuntansi keuangan, konsep dari biaya ini sangatlah penting, karena modal juga kerap kali digunakan sebagai discount rate perusahaan, yakni guna menghitung nilai perusahaan dan juga menentukan apakah kegiatan perusahaan tersebut sudah layak untuk dijalankan.

Itulah ulasan terkait biaya modal yang perlu diketahui oleh kamu. Biaya modal sangat penting untuk suatu bisnis agar dapat menentukan penambahan modal. Selain itu, mengetahui biaya modal dapat memberikan manfaat saat melakukan pertimbangan terkait keuntungan dalam bisnis yang sedang dijalankan.

Demikianlah pembahasan tentang Biaya Modal Adalah Definisi, Pengertian, Jenis, Contoh, Rumus, Dan Tujuan Cost of Capital Pada Perusahaan Beserta Manfaatnya. Terima Kasih telah berkunjung, semoga apa yang anda simak di artikel ini dapat menambah wawasan dan juga pengetahuan yang lebih bermanfaat. 🙏”Terima Kasih“🙏