Neraca Saldo (Trial Balance) sebagai suatu kelompok jenis nama akun dalam saldo total dari setiap akun yang disusun secara sistematis sesuai dengan kode akun. Neraca saldo berfungsi sebagai persiapan data untuk menyusun laporan, pencatatan nilai saldo akun-akun yang terkait dan juga menjadi monitoring agar tidak terjadi kesalahan pencatatan keuangan pada perusahaan

Pada kegiatan Posting ke Buku Besar Utama Perusahaan Dagang Semen sebelumnya telah kita bahas bagai mana persiapan posting ke buku besar utama hingga ke penyusunan dan pemindahan saldo pada akun-akun yang ada di jurnal ke buku besar tersebut. Novalio akan melanjutkan pembahasan artikel kali ini yaitu Cara Membuat Neraca Saldo Perusahaan Dagang Semen.

1. Persiapan Untuk Membuat Neraca Saldo

Persiapan untuk membuat neraca saldo yaitu membuka BUKU BESAR UTAMA.

Buku Besar Utama adalah kumpulan data transaksi yang telah di jurnal umum dan jurnal khusus pada akun-akun yang dicatat secara spesifik serta dikelompokkan ke dalam buku besar.

Buku Besar Utama ini merupakan alat bantu dalam membuat neraca saldo atau menyusun neraca saldo karena buku besar ini adalah data sumber yang akan dijadikan sebagai pembantu untuk membuat neraca saldo. Berikut ini adalah alat bantu untuk membuat Neraca Saldo.

Data Alat Bantu Untuk Persiapan Membuat Neraca Saldo yaitu BUKU BESAR

2. Menyusun Neraca Saldo Perusahaan Dagang

Persiapan untuk menyusun neraca saldo perusahaan dagang SEMEN BETON ANGKASA ini dapat diawali dengan mebuat tabel seperti berikut;

Contoh Tabel Untuk Menyusun Neraca Saldo Perusahaan Dadang

Cara Menyusun Neraca Saldo

1. NO di isi dengan nomor akun yang terkait.

2. Nama Akun di isi dengan nama perkiraan sesuai dengan nomor akun yang terkait.

3. Debet di isi dengan jumlah saldo pada akun sesuai dengan nomor serta nama akun yang terkait.

4. Kredit di isi dengan jumlah saldo pada akun yang sesuai dengan nomor sertan nama akun yang terkait.

5. Jumlah di isi dengan penjumlahan semua akun yang ada di Debet dan yang ada di Kredit.

Catatan;Untuk Jumlah Debet dan Kredit harus sama besar, Jika terdapat perselisihan nilai saldo Debet dengan Kredit berarti pencatatan data anda terjadi kesalahan dalam penghitungan, atau salah catat.

3. Cara Membuat Neraca Saldo

Cara membuat Neraca Slado? yaitu dengan cara memindahkan data-data yang terdapat di dalam Buku Besar Utama lalu di pindahkan ke tabel Neraca Saldo yang telah disediakan dengan syarat nomor, nama akun, posisi debet atau kredit harus sesuai dengan pencatatan pada Buku Besar dan nilai penjumlahan harus seimbang. Berikut ini adalah lembar kegiatan untuk membuat neraca saldo.

Terdapat Beberapa Akun dari Buku Besar Utama kita pindahkan ke dalam tabel Neraca Saldo dengan syarat pemindahan angka yang di ambil adalah angka diposisi saldo yang paling akhir. Dengan begitu kita sudah bisa memulai untuk membuat Neraca Saldo Perusahaan Dagang SEMEN BETON ANGKASA. Adapun data akun-akun yang telah dikelompokkan akan dipindahkan ke Neraca saldo serta disusun sesuai dengan urutan sertan nomor akunnya. Terdapat 19 Akun yang telah disusun untuk Pemindahaan ke Neraca Saldoyaitu;

19 Akun yang akan dipindahkan dari Buku Besar ke Neraca Saldo yaitu;

Lembar Kegiatan

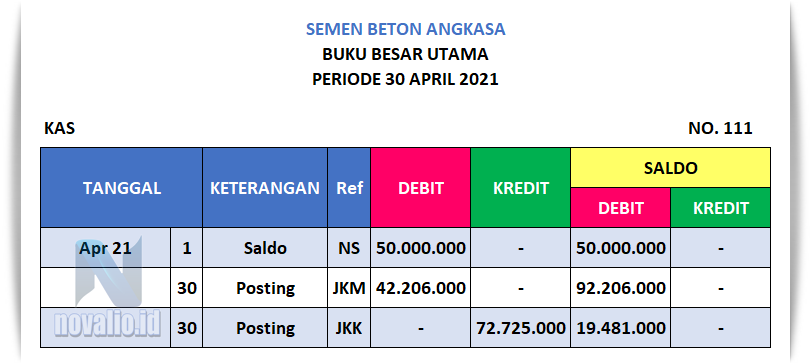

1. Contoh Membuat Neraca Saldo Pada Kas

1A. Buku Besar Utama Pada Kas

Pada Kas tercatat sebagai No. 111 dengan posisi DEBET sebesar Rp 19.481.000

Contoh Buku Besar Utama Pada Kas

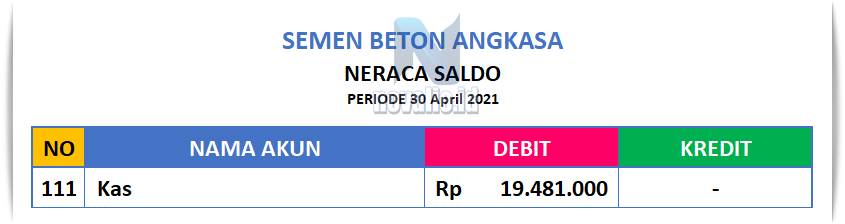

1B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Kas

Pada No Akun tercatat 111 sebagai Nama Akun KAS dengan posisi DEBET sebesar Rp 19.481.000

Contoh Neraca Saldo Pada Kas

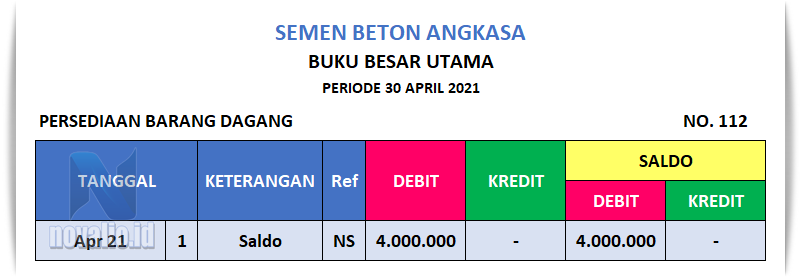

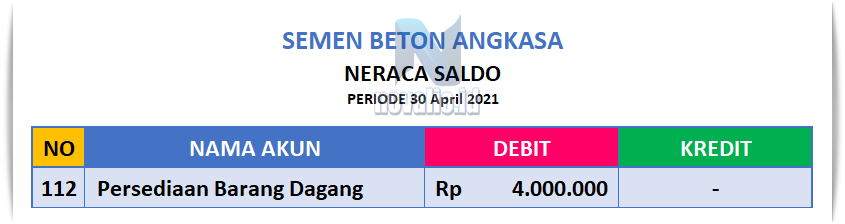

2. Contoh Membuat Neraca Saldo Pada Persediaan Barang Dagang

2A. Buku Besar Utama Pada Persediaan Barang Dagang

Pada Persediaan Barang Dagang tercatat sebagai No. 112 dengan posisi DEBET sebesar Rp 4.000.000

Contoh Buku Besar Utama Pada Persediaan Barang Dagang

2B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Persediaan Barang Dagang

Pada No Akun tercatat 112 sebagai Nama Akun Pada Persediaan Barang Dagang dengan posisi DEBET sebesar Rp Rp 4.000.000

Contoh Neraca Saldo Pada Kas

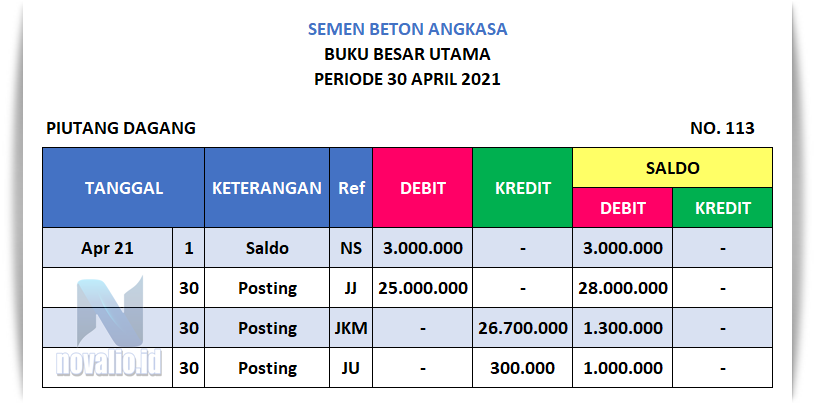

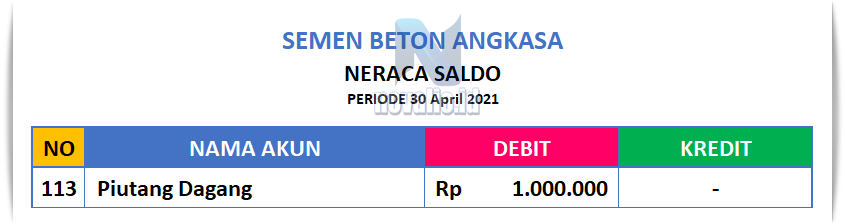

3. Contoh Membuat Neraca Saldo Pada Piutang Dagang

3A. Buku Besar Utama Pada Piutang Dagang

Pada Piutang Dagang tercatat sebagai No. 113 dengan posisi DEBET sebesar Rp 1.000.000

Contoh Buku Besar Utama Pada Piutang Dagang

3B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Piutang Dagang

Pada No Akun tercatat 113 sebagai Nama Akun Pada Piutang Dagang dengan posisi DEBET sebesar Rp 1.000.000

Contoh Neraca Saldo Pada Piutang Dagang

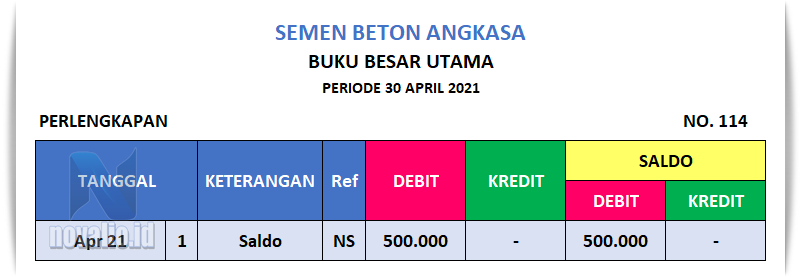

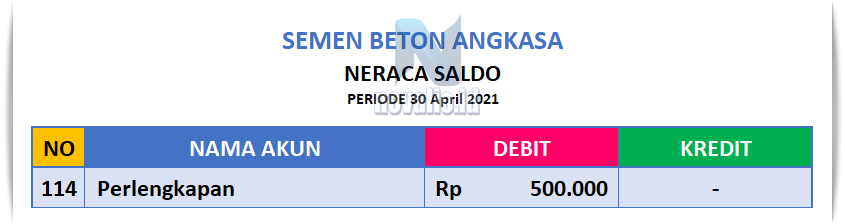

4. Contoh Membuat Neraca Saldo Pada Perlengkapan

4A. Buku Besar Utama Pada Perlengkapan

Pada Perlengkapan tercatat sebagai No. 114 dengan posisi DEBET sebesar Rp 500.000

Contoh Buku Besar Utama Pada Perlengkapan

4B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Perlengkapan

Pada No Akun tercatat 114 sebagai Nama Akun Pada Perlengkapan dengan posisi DEBET sebesar Rp 500.000

Contoh Neraca Saldo Pada Perlengkapan

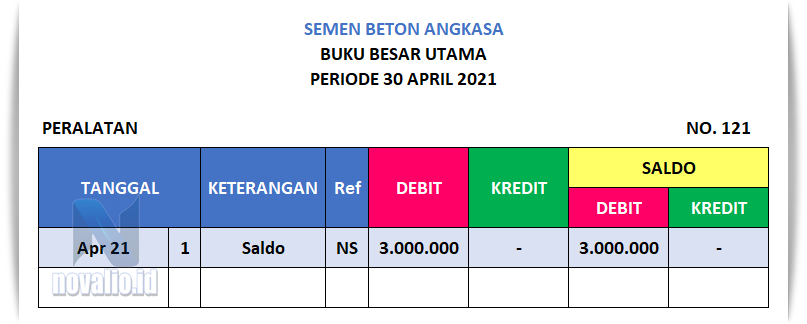

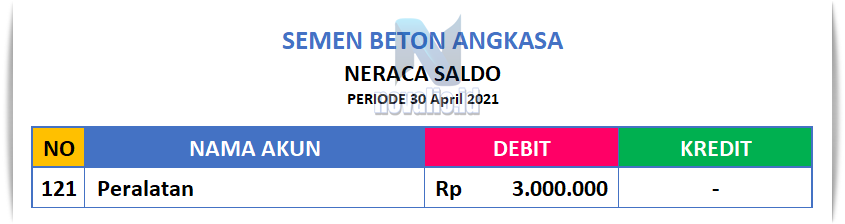

5. Contoh Membuat Neraca Saldo Pada Peralatan

5A. Buku Besar Utama Pada Peralatan

Pada Peralatan tercatat sebagai No. 121 dengan posisi DEBET sebesar Rp 3.000.000

Contoh Buku Besar Utama Pada Peralatan

5B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Peralatan

Pada No Akun tercatat 121 sebagai Nama Akun Pada Peralatan dengan posisi DEBET sebesar Rp 3.000.000

Contoh Neraca Saldo Pada Peralatan

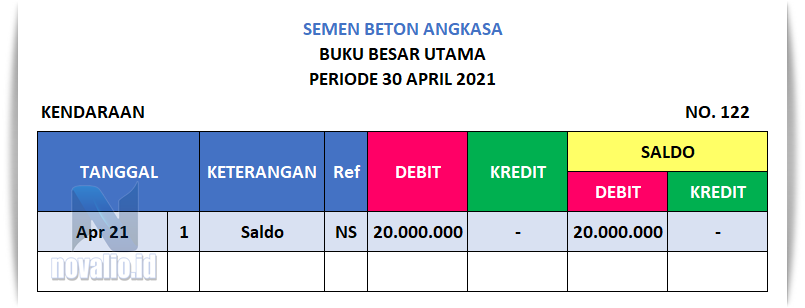

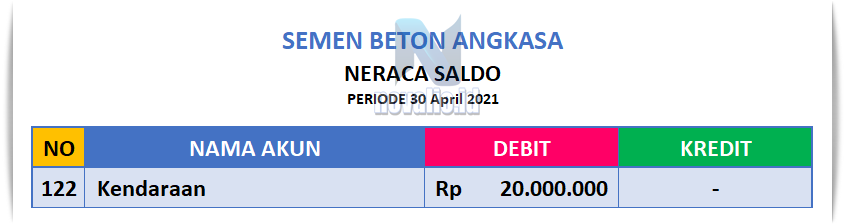

6. Contoh Membuat Neraca Saldo Pada Kendaraan

6A. Buku Besar Utama Pada Kendaraan

Pada Kendaraan tercatat sebagai No. 122 dengan posisi DEBET sebesar Rp 20.000.000

Contoh Buku Besar Utama Pada Kendaraan

6B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Kendaraan

Pada No Akun tercatat 122 sebagai Nama Akun Pada Kendaraan dengan posisi DEBET sebesar Rp 20.000.000

Contoh Neraca Saldo Pada Kendaraan

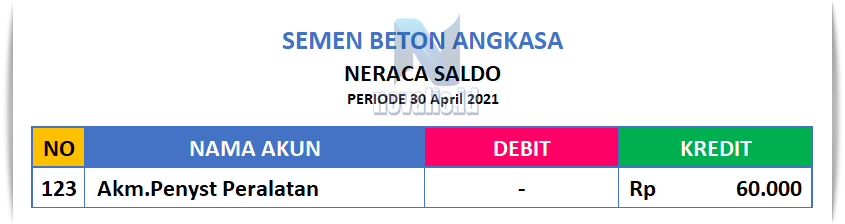

7. Contoh Membuat Neraca Saldo Pada Akm.Penyst Peralatan

7A. Buku Besar Utama Pada Akm.Penyst Peralatan

Pada Akm.Penyst Peralatan tercatat sebagai No. 123 dengan posisi KREDIT sebesar Rp 60.000

Contoh Buku Besar Utama Pada Akm.Penyst Peralatan

7B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Akm.Penyst Peralatan

Pada No Akun tercatat 123 sebagai Nama Akun Pada Akm.Penyst Peralatan dengan posisi KREDIT sebesar Rp 60.000

Contoh Neraca Saldo Pada Akm.Penyst Peralatan

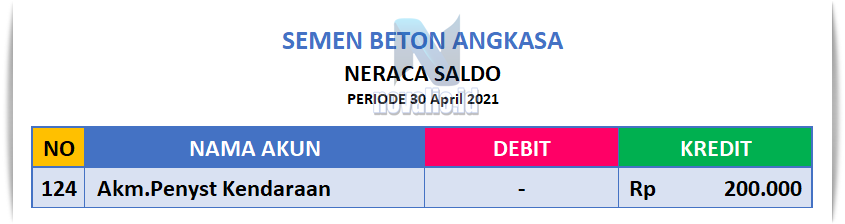

8. Contoh Membuat Neraca Saldo Pada Akm.Penyst Kendaraan

8A. Buku Besar Utama Pada Akm.Penyst Kendaraan

Pada Akm.Penyst Kendaraan tercatat sebagai No. 124 dengan posisi KREDIT sebesar Rp 200.000

Contoh Buku Besar Utama Pada Akm.Penyst Kendaraan

8B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Akm.Penyst Kendaraan

Pada No Akun tercatat 124 sebagai Nama Akun Pada Akm.Penyst Kendaraan dengan posisi KREDIT sebesar Rp 200.000

Contoh Neraca Saldo Pada Akm.Penyst Kendaraan

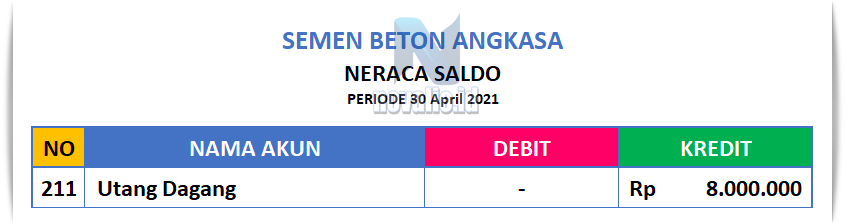

9. Contoh Membuat Neraca Saldo Pada Utang Dagang

9A. Buku Besar Utama Pada Utang Dagang

Pada Utang Dagang tercatat sebagai No. 211 dengan posisi KREDIT sebesar Rp 8.000.000

Contoh Buku Besar Utama Pada Utang Dagang

9B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Utang Dagang

Pada No Akun tercatat 211 sebagai Nama Akun Pada Utang Dagang dengan posisi KREDIT sebesar Rp 8.000.000

Contoh Neraca Saldo Pada Utang Dagang

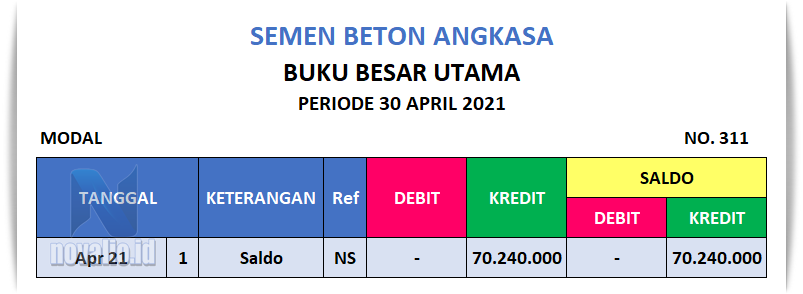

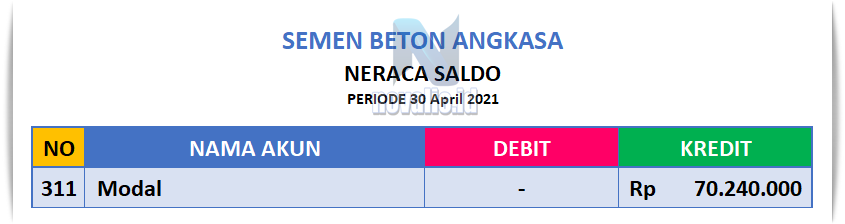

10. Contoh Membuat Neraca Saldo Pada Modal

10A. Buku Besar Utama Pada Modal

Pada Modal tercatat sebagai No. 311 dengan posisi KREDIT sebesar Rp 70.240.000

Contoh Buku Besar Utama Pada Modal

10B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Modal

Pada No Akun tercatat 311 sebagai Nama Akun Pada Modal dengan posisi KREDIT sebesar Rp 70.240.000

Contoh Neraca Saldo Pada Modal

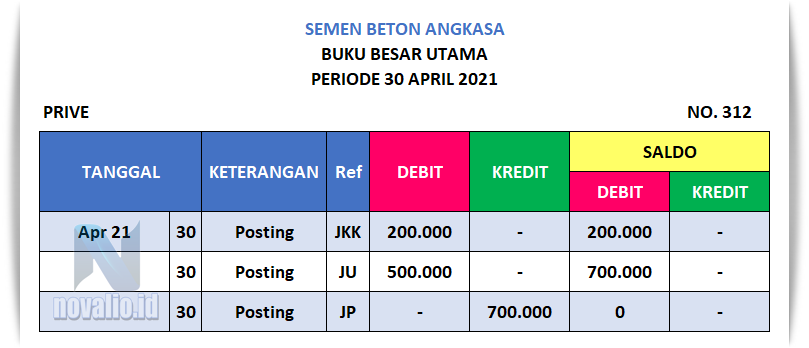

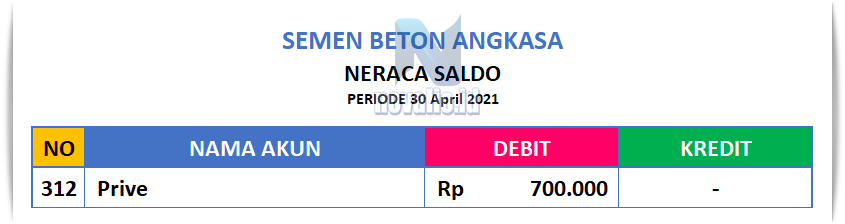

11. Contoh Membuat Neraca Saldo Pada Prive

11A. Buku Besar Utama Pada Prive

Pada Prive tercatat sebagai No. 312 dengan posisi DEBET sebesar Rp 700.000

Contoh Buku Besar Utama Pada Prive

11B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Prive

Pada No Akun tercatat 312 sebagai Nama Akun Pada Prive dengan posisi DEBET sebesar Rp 700.000

Contoh Neraca Saldo Pada Prive

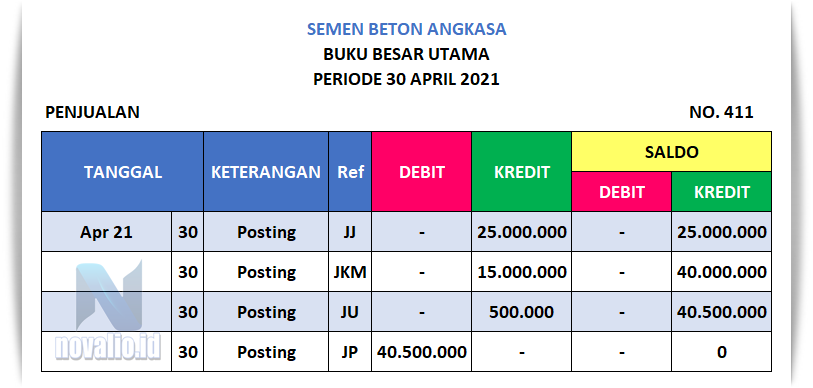

12. Contoh Membuat Neraca Saldo Pada Penjualan

12A. Buku Besar Utama Pada Penjualan

Pada Penjualan tercatat sebagai No. 411 dengan posisi KREDIT sebesar Rp 40.500.000

Contoh Buku Besar Utama Pada Penjualan

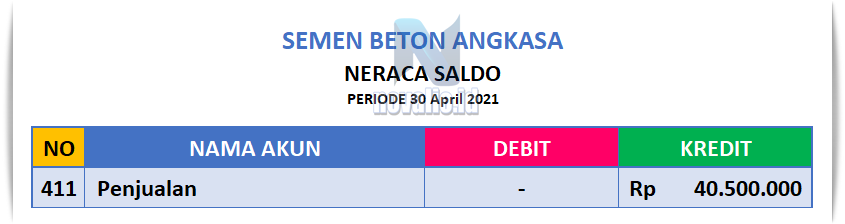

12B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Penjualan

Pada No Akun tercatat 411 sebagai Nama Akun Pada Penjualan dengan posisi KREDIT sebesar Rp 40.500.000

Contoh Neraca Saldo Pada Penjualan

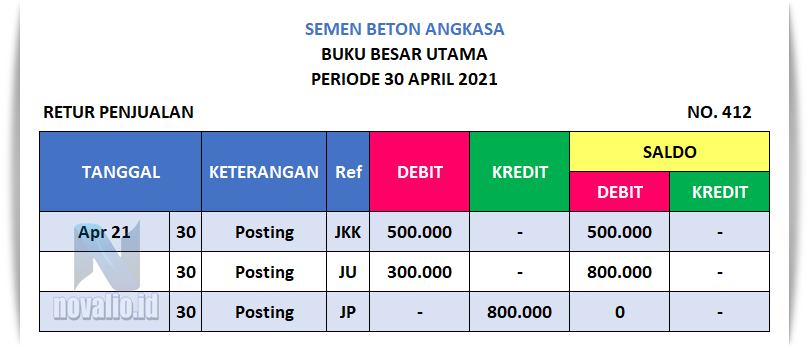

13. Contoh Membuat Neraca Saldo Pada Retur Penjualan

13A. Buku Besar Utama Pada Retur Penjualan

Pada Retur Penjualan tercatat sebagai No. 412 dengan posisi DEBET sebesar Rp 800.000

Contoh Buku Besar Utama Pada Retur Penjualan

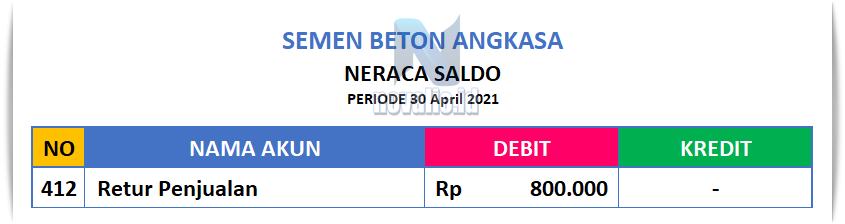

13B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Retur Penjualan

Pada No Akun tercatat 412 sebagai Nama Akun Pada Retur Penjualan dengan posisi DEBET sebesar Rp 800.000

Contoh Neraca Saldo Pada Retur Penjualan

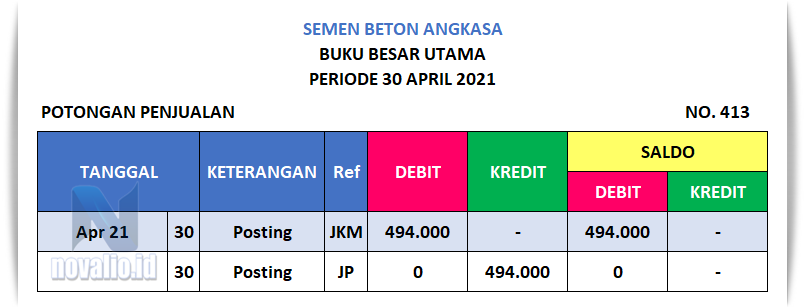

14. Contoh Membuat Neraca Saldo Pada Potongan Penjualan

14A. Buku Besar Utama Pada Potongan Penjualan

Pada Potongan Penjualan tercatat sebagai No. 413 dengan posisi DEBET sebesar Rp 494.000

Contoh Buku Besar Utama Pada Potongan Penjualan

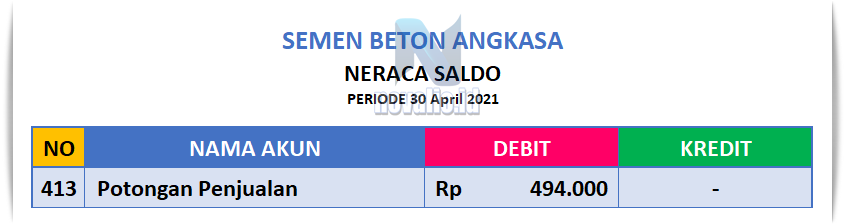

14B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Potongan Penjualan

Pada No Akun tercatat 413 sebagai Nama Akun Pada Potongan Penjualan dengan posisi DEBET sebesar Rp 494.000

Contoh Neraca Saldo Pada Potongan Penjualan

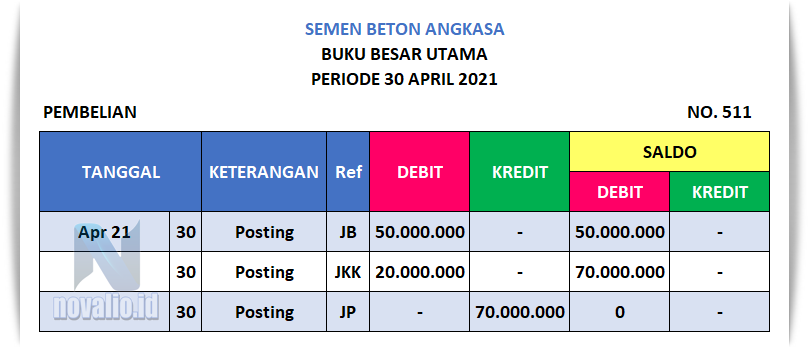

15. Contoh Membuat Neraca Saldo Pada Pembelian

15A. Buku Besar Utama Pada Pembelian

Pada Pembelian tercatat sebagai No. 511 dengan posisi DEBET sebesar Rp 70.000.000

Contoh Buku Besar Utama Pada Pembelian

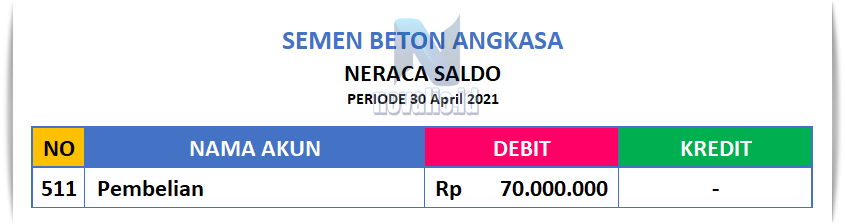

15B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Pembelian

Pada No Akun tercatat 511sebagai Nama Akun Pada Pembelian dengan posisi DEBET sebesar Rp 70.000.000

Contoh Neraca Saldo Pada Pembelian

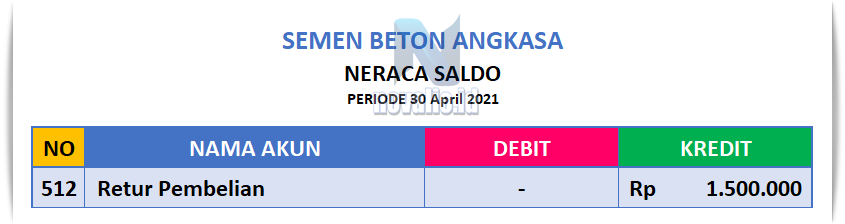

16. Contoh Membuat Neraca Saldo Pada Retur Pembelian

16A. Buku Besar Utama Pada Retur Pembelian

Pada Retur Pembelian tercatat sebagai No. 512 dengan posisi KREDIT sebesar Rp 1.500.000

Contoh Buku Besar Utama Pada Retur Pembelian

16B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Retur Pembelian

Pada No Akun tercatat 512 sebagai Nama Akun Pada Retur Pembelian dengan posisi KREDIT sebesar Rp 1.500.000

Contoh Neraca Saldo Pada Retur Pembelian

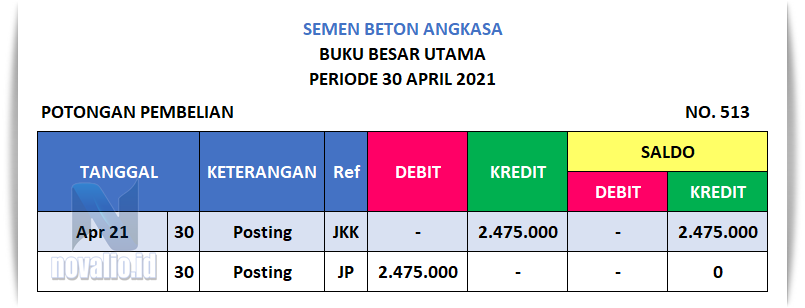

17. Contoh Membuat Neraca Saldo Pada Potongan Pembelian

17A. Buku Besar Utama Pada Potongan Pembelian

Pada Potongan Pembelian tercatat sebagai No. 513 dengan posisi KREDIT sebesar Rp 2.475.000

Contoh Buku Besar Utama Pada Potongan Pembelian

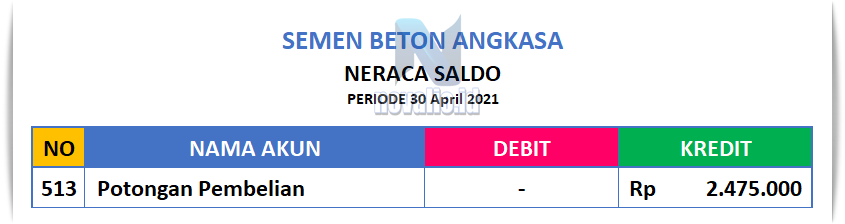

17B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Potongan Pembelian

Pada No Akun tercatat 513 sebagai Nama Akun Pada Potongan Pembelian dengan posisi KREDIT sebesar Rp 2.475.000

Contoh Neraca Saldo Pada Potongan Pembelian

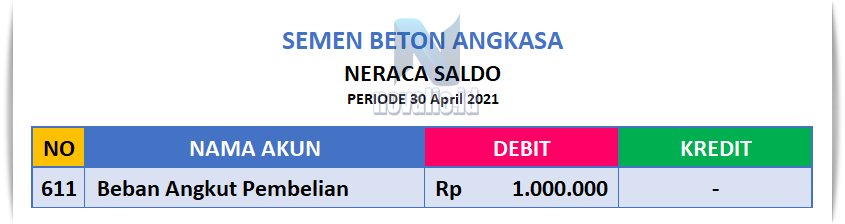

18. Contoh Membuat Neraca Saldo Pada Beban Angkut Pembelian

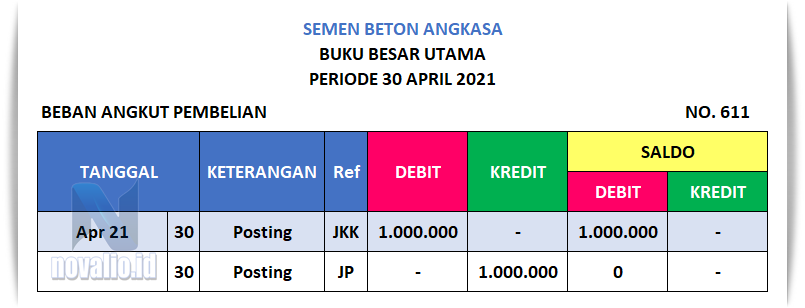

18A. Buku Besar Utama Pada Beban Angkut Pembelian

Pada Beban Angkut Pembelian tercatat sebagai No. 611 dengan posisi DEBET sebesar Rp 1.000.000

Contoh Buku Besar Utama Pada Beban Angkut Pembelian

18B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Pada Beban Angkut Pembelian

Pada No Akun tercatat 611 sebagai Nama Akun Pada Beban Angkut Pembelian dengan posisi DEBET sebesar Rp 1.000.000

Contoh Neraca Saldo Pada Beban Angkut Pembelian

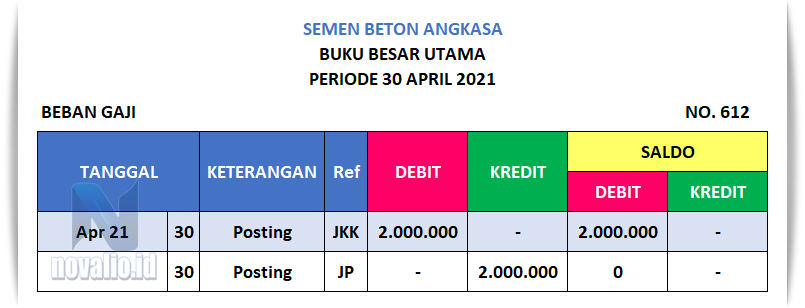

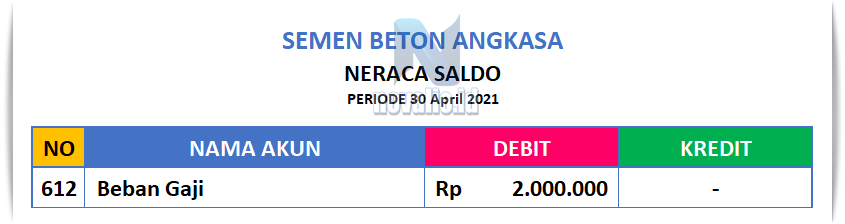

19. Contoh Membuat Neraca Saldo Pada Beban Gaji

19A. Buku Besar Utama Pada Beban Gaji

Pada Beban Gaji tercatat sebagai No. 612 dengan posisi DEBET sebesar Rp 2.000.000

Contoh Buku Besar Utama Pada Beban Gaji

19B. Memindahkan Nilai Saldo Buku Besar Utama ke Neraca Saldo Beban Gaji

Pada No Akun tercatat 612 sebagai Nama Akun Pada Beban Gaji dengan posisi DEBET sebesar Rp 2.000.000

Contoh Neraca Saldo Pada Beban Gaji

4. Penyelesaian Kegiatan Neraca Saldo Perusahaan Dagang

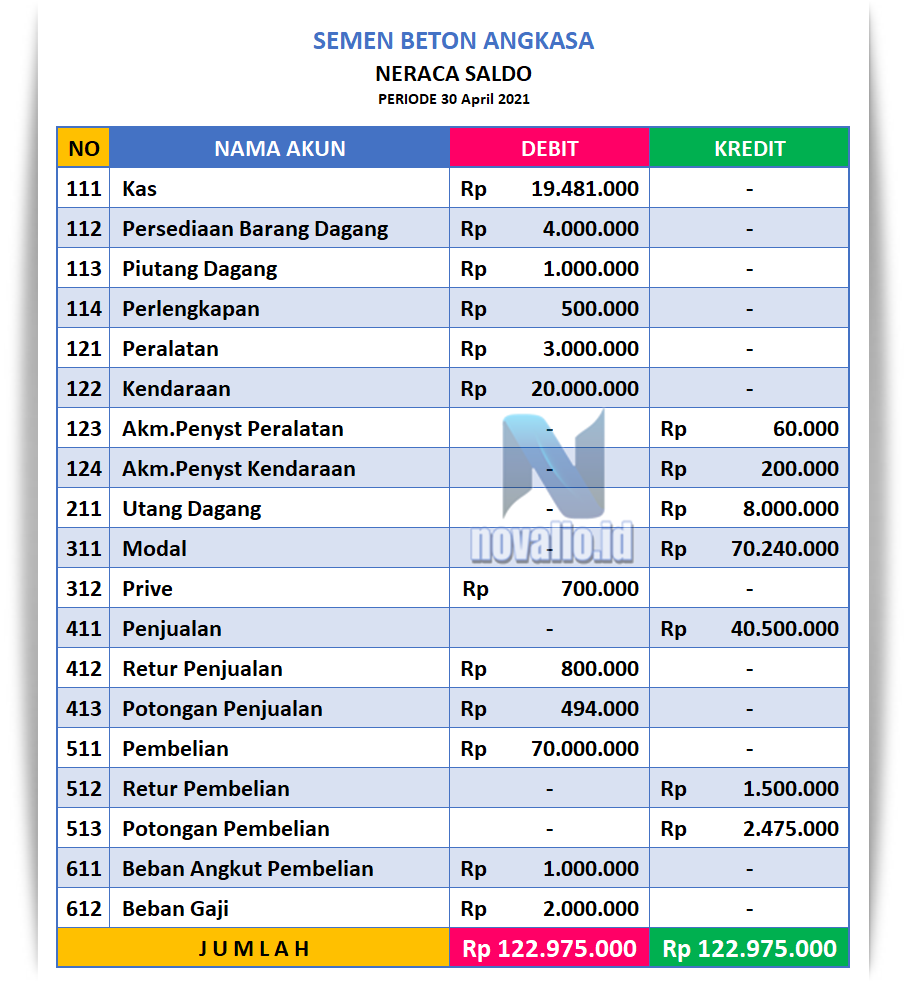

Pada penyelesaian kegiatan ini kita akan mengumpulkan semua kegiatan membuat neraca saldo ke dalam satu tabel seperti berikut;

Contoh Pengelompokan Neraca Saldo pada Lembar Kegiatan

Menyusun semua akun-akun yang ada di dalam Neraca Saldo:

1. Pada No. 111 dengan nama akun KAS tercatat sebagai DEBET sebesar Rp 19.481.000

2. Pada No. 112 dengan nama akun PERSEDIAAN BARANG DAGANG tercatat sebagai DEBET sebesar Rp 4.000.000

3. Pada No. 113 dengan nama akun PIUTANG DAGANG tercatat sebagai DEBET sebesar Rp 1.000.000

4. Pada No. 114 dengan nama akun PERLENGKAPAN tercatat sebagai DEBET sebesar Rp 500.000

5. Pada No. 121 dengan nama akun PERALATAN tercatat sebagai DEBET sebesar Rp 3.000.000

6. Pada No. 122 dengan nama akun KENDARAAN tercatat sebagai DEBET sebesar Rp 20.000.000

7. Pada No. 123 dengan nama akun AKUMULASI PENYUSUNAN PERALATAN tercatat sebagai KREDIT sebesar Rp 60.000

8. Pada No. 124 dengan nama akun AKUMULASI PENYUSUTAN KENDARAAN tercatat sebagai KREDIT sebesar Rp. 200.000

9. Pada No. 211 dengan nama akun UTANG DAGANG tercatat sebagai KREDIT sebesar Rp 8.000.000

10. Pada No. 311 dengan nama akun MODAL tercatat sebagai KREDIT sebesar Rp 70.240.000

11. Pada No. 312 dengan nama akun PRIVE tercatat sebagai DEBET sebesar Rp 700.000

12. Pada No. 411 dengan nama akun PENJUALAN tercatat sebagai KREDIT sebesar Rp 40.500.000

13. Pada No. 412 dengan nama akun RETUR PEMBELIAN tercatat sebagai DEBET sebesar Rp 800.000

14. Pada No. 413 dengan nama akun PERALATAN tercatat sebagai DEBET sebesar Rp 494.000

15. Pada No. 511 dengan nama akun PEMBELIAN tercatat sebagai DEBET sebesar Rp 70.000.000

16. Pada No. 512 dengan nama akun RETUR PEMBELIAN tercatat sebagai KREDIT sebesar Rp 1.500.000

17. Pada No. 513 dengan nama akun POTONGAN PEMBELIAN tercatat sebagai KREDIT sebesar Rp 2.475.000

18. Pada No. 611 dengan nama akun BEBAN ANGKUT PEMBELIAN tercatat sebagai DEBET sebesar Rp 1.000.000

19. Pada No. 612 dengan nama akun BEBAN GAJI tercatat sebagai DEBET sebesar Rp 2.000.000

Untuk pencatatan pada NERACA SALDO Novalio ingatkan lagi bahwa setiap penjumlahan pada nilai total harus sama (Balance), kalau tidak sama berarti pencatatan dalam membuat Neraca Saldo terjadi kesalahan ataupun salah memposisikan DEBET/KREDIT.

Inilah informasi seputar cara membuat atau cara menyusun Neraca Saldo dari suatu perkiraan yang berfungsi untuk mengetahui jumlah yang akan dicatat pada satu atau lebih perkiraan, dan dapat di monitoring jumlah yang akan di debet ataupun di kredit karena semua akun-akun akan terlibat pada setiap lembar kegiatannya. Kegiatan akun-akun yang terlibat pada penyusunan akun Neraca Saldo harus seimbang, sama besar (balance).

Informasi seputar pertambahan atau pengurangan suatu perkiraan yang berfunsi untuk mengetahui jumlah yang akan dicatat pada satu atau lebih perkiraan supaya dapat mengetahui jumlah yang akan di debit atau di kredit karena semua akun-akun yang terlibat harus seimbang dalam jumlah pada akutansi. Pembahasan Materi berikutnya yaitu Jurnal Penyesuaian dan Posting ke Buku Besar Perusahaan Semen.

Demikianlah pembahasan singkat tentang Persiapan, Membuat,Menyusun, dan Contoh Neraca Saldo Perusahaan Dagang SEMEN BETON ANGKASA. Informasi di atas merupakan sebagian kecil dari kegiatan Akuntansi yang sebenarnya. Semoga bermanfaat bagi kita semua dan dapat meningkatkan minat Anda untuk jauh lebih produktif.

Terima Kasih telah berkunjung, semoga apa yang anda simak di artikel ini dapat menambah wawasan dan juga pengetahuan yang lebih bermanfaat.

Pokok Pembahasan 👉Akuntansi Perusahaan Semen👈

Materi Sebelumnya Posting ke Buku Besar Utama 👈

Pembahasan Selanjutnya 👉Jurnal Penyesuaian Perusahaan Semen