Membuat atau Menyusin Jurnal Penyesuaian

Jurnal penyesuaian adalah jurnal yang dibuat untuk mencatat perubahan saldo pada akun perusahaan sebagai penentu utama jumlah saldo yang sebenarnya di akhir periode. Selain menetapkan jumlah saldo akhir, jurnal penyesuaian juga berfungsi untuk membantu perhitungan pendapatan dan beban pada suatu periode.

1. Contoh Jurnal Penyesuaian Transaksi

Berdasarkan Neraca Saldo pada Barber Shop sebelumnya, diketahui 5 data yang harus disesuaikan yaitu;

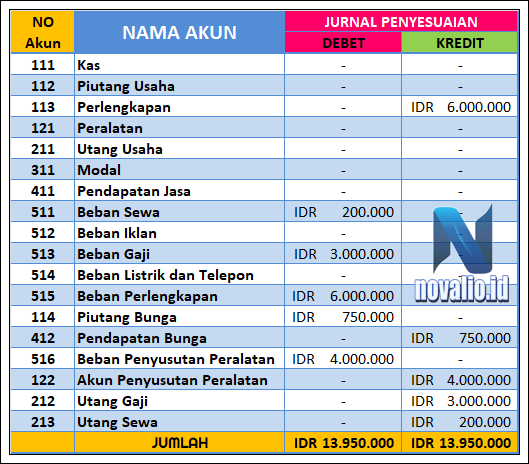

1. Perlengkapan Barber Shop yang masih tersedia pada akhir periode sebesar IDR 3.000.000,-

2. Pendapatan Bunga diterima dari Bank setiap 2 April dan 5 Agustus sebesar IDR 750.000,-

3. Peralatan Barber Shop memiliki umur ekonomis selama 10 Periode Tanpa Nilai Sisa

4. Beban Gaji yang belum dibayarkan untuk Apri sebesar IDR 3.000.000,-

5. Sewa Kantor yang belum dibayar pada April 2020 sebesar IDR 200.000,-

2. Cara Menyusun Jurnal Penyesuaian Transaksi Barber Shop

1. Pada Neraca Saldo

Terdapat Akun Perlengkapan senilai IDR 9.000.000,- semantara Perlengkapan Barber Shop yang masih tersedi pada akhir periode sebesar IDR 3.000.000,- berarti Perlengkapanya harus dikurangi untuk penyesuaian. Maka Perlengkapannya harus dikreditkan sebesar IDR 6.000.000,- Karena Perlengkapan pada Neraca Saldo di kurang dengan Perlengkapan yang harus dikreditkan hasilnya adalah sebesar IDR 3.000.000,-

Jadi Pencatatan Pada Jurnal Penyesuaian – Beban Perlengkapan diposisikan sebagai Debet sebesar IDR 6.000.000,- sedangkan posisi Perlengkapan sebagai Kredit sebesar IDR 6.000.000,-

2. Ketika Pendapatan Bunga dari Bank untuk periode April berarti ada Pendapata Bunga yang belum diterima. Karena ini periode 2 April 2020 maka hanya melewati 1 priode bunga yaitu periode 2 April saja.

Jadi pencatatan Pada Jurnal Penyesuaian – Piutang Bunga diposisikan sebagai Debet sebesar IDR 750.000,- sedangkan posisi Pendapatan Bunga sebagai Kredit sebesar IDR 750.000,-

3. Pada Neraca Saldo

Terdapat Akun Peralatan Baber Shop senilai IDR 40.000.000,- ternyata memiliki umur ekonomis selama 10 Periode berarti Peralatan ini IDR 40.000.000,- penyusutannya dibagi 10 karena Tanpa Nilai Sisa.

Jadi pencatatan Pada Jurnal Penyesuaian – Beban Penyusutan Peralatan diposisikan sebagai Debet sebesar IDR 4.000.000,- sedangkan posisi Akumulasi Penyusutan Peralatan diposisikan sebagai Kredit sebesar IDR 4.000.000,-

4. Ternyata masih ada Beban Gaji yang belum dibayar pada Periode April 2020.

Jadi pencatatan Pada Jurnal Penyesuaian – Beban Gaji diposisikan sebagai Debet sebesar IDR 3.000.000,- sedangkan posisi Utang Gaji diposisikan sebagai Kredit sebesar IDR 3.000.000,-

5. Ternyata Sewa Kantor masih belum dibayar untuk Periode April 2020.

Jadi pencatatan Pada Jurnal Penyesuaian – Beban Sewa diposisikan sebagai Debet sebesar IDR 200.000,- sedangkan Utang Sewa diposisikan sebagai Kredit sebesar IDR 200.000,-

Setelah selesai Menyusun Jurnal Penyesuaian, Kita lanjutkan pembahasan tentang Menyusun Kertas Kera (Work Sheet).

KERTAS KERJA

Cara Menyusun atau Membuat Kertas Kera (Work Sheet)

Untuk membuat Kertas Kerja (work sheet) kita harus mempersiapkan akun dan kolom Neraca Saldo, Jurnal Penyesuaian, Neraca Saldo Disesuaikan, Laba/Rugi, dan Neraca pada Barber Shop. Membuat kertas kerja perusahaan jasa perlu pemeriksaan, konsolidasi, rekonsiliasi untuk menentukan laba fiskal, audit internal pada perusahaan jasa Barber Shop.

1. Cara Menyusun Kertas Kera (Work Sheet) Barber Shop

1. Menyusun jumlah dari Nilai Neraca Saldo pada Barber Shop harus seimbang (balance), Jika tidak seimbang maka terjadi kesalahan pencatatan pada Neraca Saldo Anda. Seperti pencatatan Neraca Saldo pada gambar dibawah ini;

2. Memindahkan data Jurnal Penyesuaian ke dalam Kertas Kerja (Work Sheet) pada Barber Shop. Jika tidak seimbang maka terjadi kesalahan pencatatan pada Jurnal Penyesuaian Anda. Seperti pencatatan pada gambar dibawah ini;

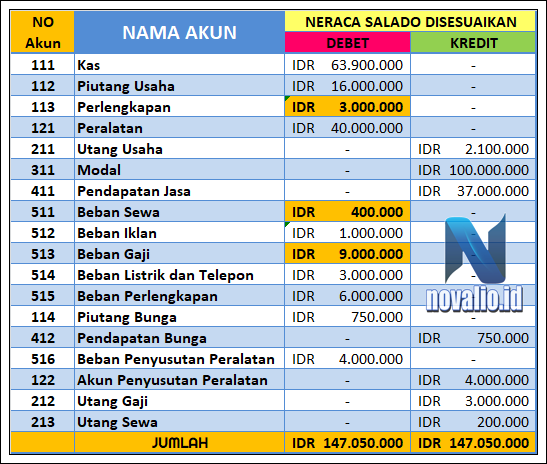

3. Memindahkan data Jurnal Penyesuaian ke dalam Neraca Saldo Disesuaikan pada Barber Shop. Pengisian Neraca Saldo Disesuaikan ini diisi dengan penjumlahan atau pengurangan antara Nerca Saldo dengan Jurnal penyesuaian. seperti contoh berikut:

Menyusun Neraca Saldo Disesuaikan Pada Barber Shop

1. Pada Neraca Saldo No Akun 113

Perlengkapan diposisikan sebagai Debet senilai IDR 9.000.000,- dan pada Jurnal Penyesuaian No Akun 113 Perlengkapan diposisikan sebagai Kredit senilai IDR 6.000.000,-

maka akan dicatat pada Neracara Saldo Disesuaikan adalah hasil pengurangan dari Neraca Saldo sebagai Debet – Jurnal Penyesuaian sebagai Kredit

= Neraca Saldo Disesuaikan pada Barber Shop (IDR 9.000.000 – IDR 6.000.000 = IDR 3.000.000).

2. Pada Neraca Saldo No Akun 511

Beban Sewa diposisikan sebagai Debet senilai IDR. 200.000,- dan pada Jurnal Penyesuaian No Akun 511 Beban Sewa diposisikan sebagai Debet senilai IDR 200.000,-

maka akan dicatat pada Neracara Saldo Disesuaikan adalah hasil penjumlahan dari Neraca Saldo sebagai Debet + Jurnal Penyesuaian sebagai Debet

= Neraca Saldo Disesuaikan pada Barber Shop (IDR 200.000 + IDR 200.000 = IDR 400.000).

3. Pada Neraca Saldo No Akun 513

Beban Gaji diposisikan sebagai Debet senilai IDR 6.000.000,- dan pada Jurnal Penyesuaian No Akun 513 Beban Gaji diposisikan sebagai Debet senilai IDR 3.000.000,-

maka akan dicatat pada Neraca Saldo Disesuaikan adalah hasil penjumlahan dari Neraca Saldo sebagai Debet + Jurnal Penyesuaian sebagai Debet

= Neraca Saldo Disesuaikan pada Barber Shop (IDR 6.000.000 + IDR 3.000.000 = IDR 900.000).

Pengisian akun lainnya pada Neraca Saldo Disesuaikan diisi sesuai dengan catatan yang ada pada Nerca Saldo dan Jurnal Penyesuaian.

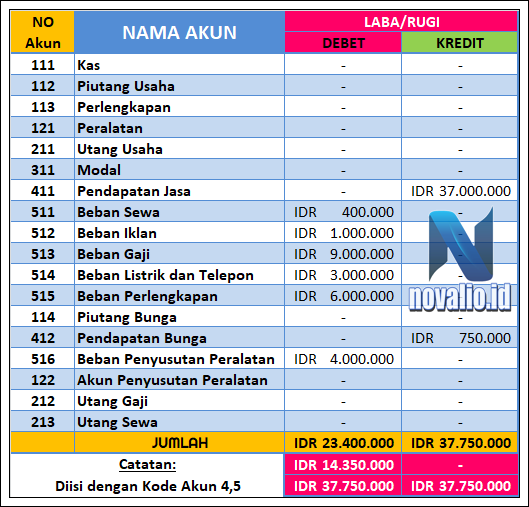

4. Pengisian Laba/Rugi ini harus sesuai degan No Akun 4,5 yang terdiri dari Nomor Akun 4xx, Nomor Akun 5xx supaya pencatatan pada Laba/Rudi dapat diisi.

Menyusun Laba/Rugi Pada Barber Shop

1. Penjumlahan pada Laba/Rugi tidak sama bukan berarti penjumlahan yang kita lakukan ini salah. Untuk penjumlahan Laba/Rugi memang terjadi perbedaan nilai, tidak serta merta harus sama, maka dari itu kita mencari selisih antara Debet dan Kreditnya terlebih dahulu.

2. Pada gambar diatas ini Kredit lebih besar dari pada Debet maka yang kita lakukan adalah Kredit – Debet agar kita mendapatkan selisih antara Debet dan Kredit.

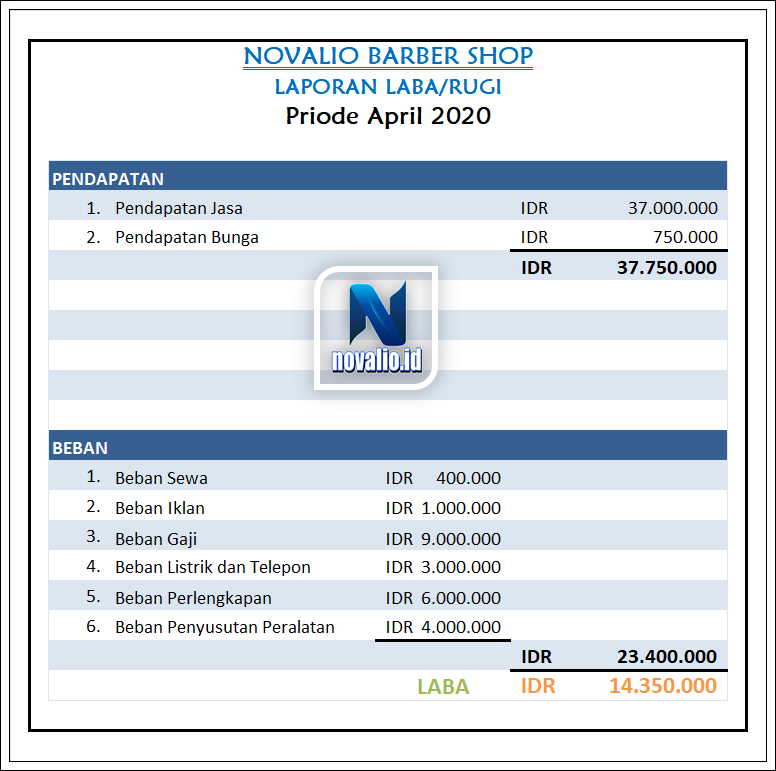

( IDR 37.750.000 – IDR 23.400.000 = IDR 14.350.000 ) selisih Pada Debet. NILAI SELISIH PADA LABA/RUGI HARUS SAMA DENGAN NERACA

3. Setelah mendapatkan selisih maka kita akan melakukan Penjumlahan pada Debet + Selisih dari debet kredit = Supaya seimbang Nilai Debet dan Kredit hasilnya sama.

( IDR 23.400.000 + IDR 14.350.000 = IDR 37.750.000 ) Agar Hasil akhirnya sama dan Seimbang.

4. Setiap Membuat Laba/Rugi, akun yang terlibat adalah akun nomor depannya 4xx dan depannya 5xx.

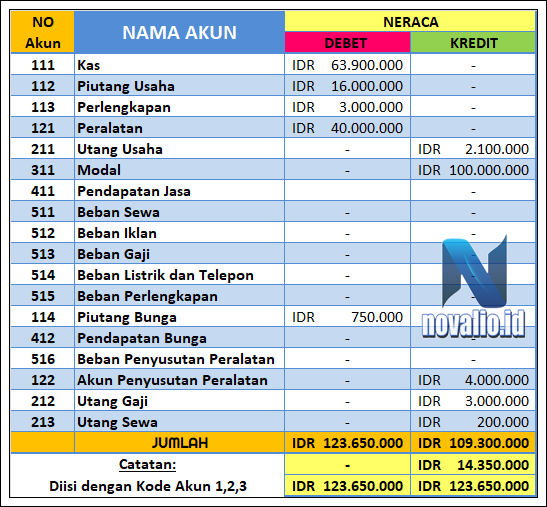

5. Pengisian Neraca ini harus sesuai degan No Akun 1,2,3 yang terdiri dari nomor akun 1xx, nomor akun 2xx, nomor akun 3xx suapaya pencatatan pada Neraca dapat diisi.

Menyusun Neraca Pada Barber Shop

1. Penjumlahan pada Neraca tidak sama bukan berarti penjumlahan yang kita lakukan ini salah. Untuk penjumlahan Neraca memang terjadi perbedaan nilai, tidak serta merta harus sama, maka dari itu kita mencari selisih antara Debet dan Kreditnya terlebih dahulu.

2. Pada gambar diatas ini Debet lebih besar dari pada Kredit maka yang kita lakukan adalah Debet – Kredit agar kita mendapatkan selisih antara Debet dan Kredit.

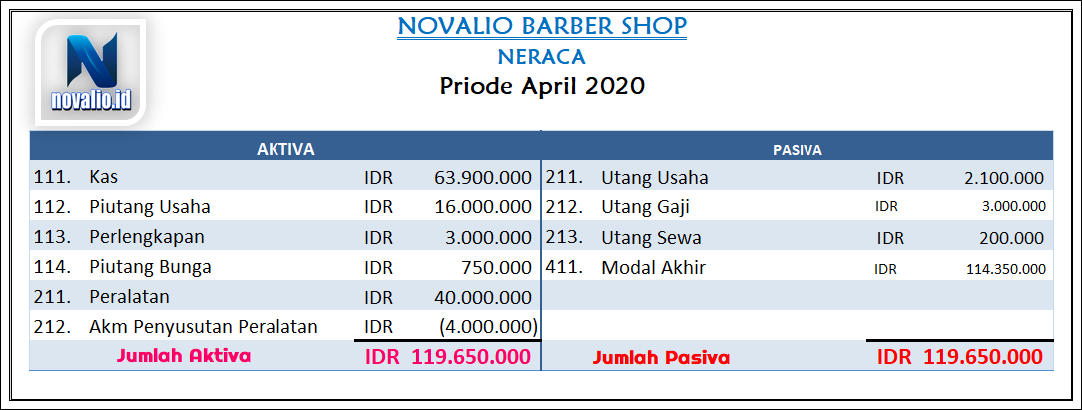

( IDR 123.650.000 – IDR 109.300.000 = IDR 14.350.00 ) selisih Pada Kredit. NILAI SELISIH PADA NERACA HARUS SAMA DENGAN LABA/RUGI

3. Setelah mendapatkan selisih maka kita akan melakukan Penjumlahan pada Kredit + Selisih dari debet kredit = Supaya seimbang Nilai Debet dan Kredit hasilnya sama.

( IDR 109.300.000 + IDR 14.350.000 = IDR 37.750.000 ) Agar Hasil akhirnya sama dan Seimbang.

4. Setiap Membuat Neraca, akun yang terlibat adalah akun nomor depannya 1xx, depannya 2xx dan 3xxx

Catatan:Nilai selisih pada Laba/Rugi Harus Sama Dengan Necara dan sebaliknya Nilai selisih Pada Neraca Harus Sama Dengan Laba/Rugi. Jika Anda mendapatkan Nilai Selisih Laba/Rugi dan Neraca tidak Sama Maka Terjadi Kesalahan Pencatatan Pada Kertas Kerja Anda.

Baca Juga : Cara Menyusun Kertas Kerja

LAPORAN KEUANGAN

Cara Menyusun atau Membuat Laporan Keuangan

Laporan Keuangan adalah laporan yang berisi pencatatan uang dan transaksi kegiatan yang terjadi dalam Barber Shop, baik transaksi pembelian maupun penjualan dan transaksi lainnya yang memiliki nilai ekonomi dan moneter. Biasanya laporan ini dibuat dalam periode tertentu.

Menyusun 4 Laporan untuk Novalio Barber Shop yaitu :

1. Laporan Laba Rugi

2. Laporan Perubahan Modal

3. Laporan Neraca

4. Laporan Arus Kas

Apa Fugsi Laba/Rugi dan Neraca pada Kertas Kerja dalam membuat Laporan?

Fungsi dari Laba Rugi dan Neraca adalah alat bantu untuk membuat laporan Keuangan karena terdapat nilai saldo yang dibutuhkan untuk menyusun laporan keuangan.

Berikut data Laba Rugi dan Neraca pada Barber Shop dengan Kertas Kerja Periode April 2020 yang akan menjadikan alat bantu sebagai data penyusun laporan keuangan.

“Alat Bantu Kertas Kerja (work sheet) dalam Colom Laba/Rugi dan Neraca Saldo

“Alat Bantu Kertas Kerja (work sheet) dalam Colom Laba/Rugi dan Neraca Saldo 1. Laporan Laba/Rugi

Laporan laba rugi adalah laporan finansial perusahaan yang dibuat oleh bidang keuangan tertentu. Isi dari laporan ini ialah data-data pendapatan sekaligus beban yang ditanggung oleh perusahaan. Untuk Membuat Laporan Laba/Rugi kita dapat melihat alat bantu diatas untuk membuat laporan laba Rugi Pada Barber Shop. Pada colom Laba/Rugi diatas sebagai Debet adalah Akun Beban sebagai Kredit adalah Akun Pendapatan. Berikut bentuk Laporan Laba/Rugi Novalio Barber Shop Periode April 2020:

Menyusun Laporan Laba/Rugi Pada Barber Shop

2. Laporan Perubahan Modal

Laporan Perubahan modal merupakan jenis laporan keuangan yang berisi informasi mengenai modal yang dimiliki oleh suatu perusahaan serta berisi pula informasi atau hal-hal apa saja yang menyebabkan modal tersebut berubah, baik bertambah maupun berkurang sampai pada akhir periode akuntansi. Berikut bentuk Laporan Perubahan Modal Novalio Barber Shop Periode April 2020:

Menyusun Laporan Perubahan Modal Pada Barber Shop

Hasil Laporan Perubahan Modal Periode April 2020 Novalio Barber Shop mendapatkan Modal Akhir sebesar IDR 14.350.000,-

3. Laporan Neraca

Neraca adalah bagian dari sebuah laporan keuangan yang mencatat informasi mengenai aset, kewajiban pembayaran pada pihak-pihak yang terkait dalam operasional perusahaan, dan modal pada waktu tertentu. Berikut bentuk Laporan Neraca Novalio Barber Shop Periode April 2020:

Menyusun Laoran Neraca Pada Barber Shop

4. Laporan Arus Kas

Laporan Arus Kas adalah sebagai laporan keuangan yang melaporkan penerimaan kas, perubahan kas bersih, dan pembayaran kas yang berasal dari tiga kegiatan, yaitu kegiatan operasi, investasi, dan kegiatan pendanaan dalam kurun waktu satu periode Pada Barber Shop. Alat Bantu untuk mempermudah membuat Laporan Arus Kas kita membutuhkan Buku Besar Pada Akun Kas dan Jurnal Umum pada Periode April 2020 yaitu:

“Alat Bantu Untuk Mempermudah Membuat Laporan Arus Kas”

Berikut bentuk Laporan Arus Kas Novalio Barber Shop Periode April 2020:

Menyusun Laporan Arus Kas Pada Barber Shop

Untuk pembuatan Laporan Arus Kas kita dapat lihat alat bantu pada Buku Besar Pada Akun Kas terdapat 3 kelompok yang menjadi acuan yaitu:

1. AKTIVITAS OPERASI

Aktivitas Operasi (operating) adalah aktivitas penghasil utama pendapatan Bank (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan. Berikut bentuk Transaksi pencatatan pada Aktivitas Operasi yaitu:

Kita Lihat transaksi Jurnal Umum Pada tanggal 2-Apr-20.

Pata Buku Besar Tanggal 3-Apr-20 Membeli Perlengkapan dengan nilai sebesar IDR (900.000)

Pata Buku Besar Tanggal 4-Apr-20 Membayar Sewa dengan nilai sebesar IDR (200.000)

Pata Buku Besar Tanggal 5-Apr-20 Membayar Iklan dengan nilai sebesar IDR (1.000.000)

Pata Buku Besar Tanggal 6-Apr-20 Menerima Pendapatan dengan nilai sebesar IDR 15.000.000

Pata Buku Besar Tanggal 7-Apr-20 Membayar Gaji dengan nilai sebesar IDR (6.000.000)

Pata Buku Besar Tanggal 8-Apr-20 Menerima Pendapatan dengan nilai sebesar IDR 6.000.000

Pata Buku Besar Tanggal 9-Apr-20 Membayar Listrik dengan nilai sebesar IDR (3.000.000)

Karena Membeli dan membayar itu sifatnya mengurangi maka kita tulis disni dengan tanda kurung () dalam arti Minus, sedangkan Menerima itu sifatnya bertambah maka kita pencatatan nilainya Plus +.

Untuk mendapatkan hasil akhir Aktivitas Operasi, Dikarenakan Transaksi ini hanya ada satu kali transaksi maka jumlah Aktivitas Operasi dengan nilai sebesar IDR 3.900.000,-

2. AKTIVITAS INVESTASI

Aktivitas Investasi (investing) adalah perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas. 4. Aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman Bank. Berikut bentuk Transaksi pencatatan pada Aktivitas Investasi yaitu:

Pada Buku Besar tanggal 2-Apr-20 Membeli Peralatan dengan nilai sebesar IDR (40.000.000)

Kita Lihat transaksi Jurnal Umum Pada tanggal 2-Apr-20.

Dikarenakan transaksi hanya terjadi satu kali jadi, Untuk mendapatkan hasil akhir Aktivitas Investasi maka transaksi yang terlibat ini adalah jumlahnya yang di akui sebagai Aktivitas Investasi adalah sebesar IDR (40.000.000),-

3. AKTIVITAS PENDANAAN