Posting ke Buku Besar Utama Perusahaan Dagang Semen

POSTING KE BUKU BESAR UTAMA

Posting ke Buku Besar Utama merupakan kegiatan pemindahan data pencatatan transaksi yang telah dilakukan dalam perusahaan ataupun bisnis proses terjadinya jual beli pada perusahaan dagang SEMEN BETON ANGKASA dari Neraca Saldo Awal ke Buku Besar. Pemindahan data pencatatan transaksi ke Busar Utama Utama dilakukan supaya dapat mengetahui jumlah nilai transaksi yang terjadi pada setiap pemasok ataupun suplayer.

Posting ke Buku Besar Utama kita lakukan terlebih dahulu dari Neraca Saldo. Mempositing Neraca Saldo Awal ke Buku besar adalah langkah awal untuk memposting semua transaksi ke Buku Besar Utama. Berikut ini adalah penjelasan serta contoh sebagai berikut;

1. Memposting Neraca Saldo Awal ke Buku Besar Utama

Sebelum Memposting Neraca Saldo Awal ke Buku Besar Utama, Novalio akan mempersiapkan terlebih dahulu data pencatatan Neraca Saldo Awal pada perusahaan SEMEN BETON ANGKASA yang akan kita postikng ke Buku Besar Utama. Persiapan ini dilakukan suapaya tidak terjadi kesalahan dalam pencatatan serta menentukan letak pada posisi DEBET dan KREDIT.

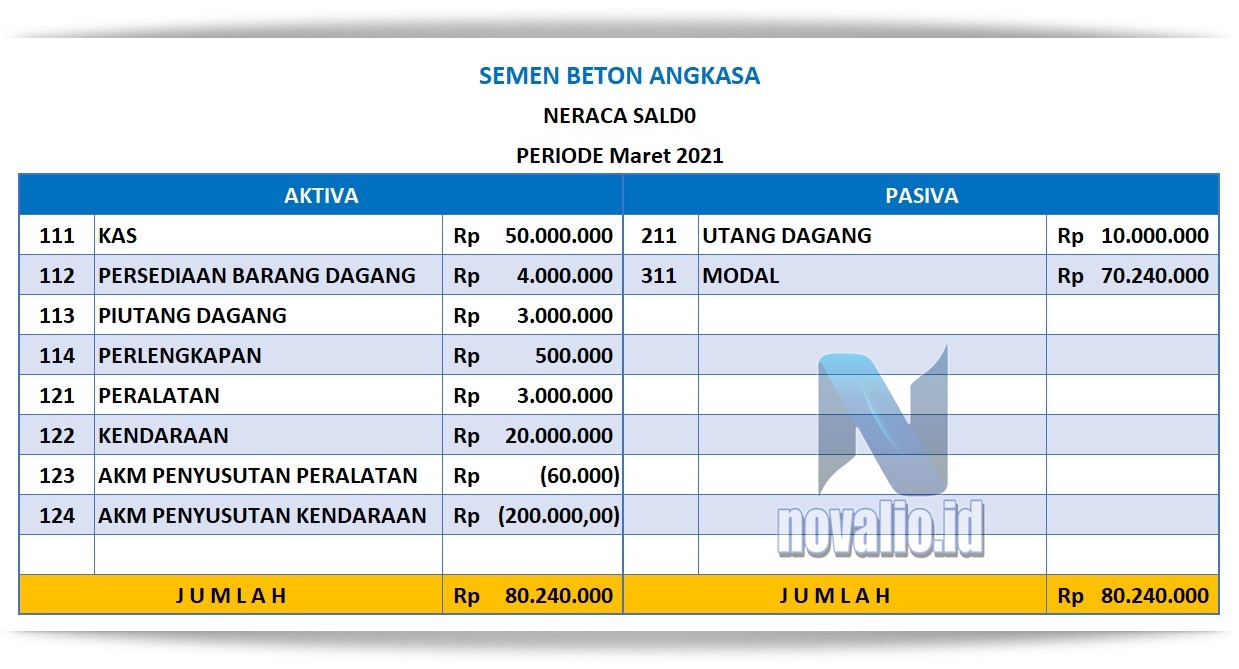

Contoh Neraca Saldo

Menyusun Neraca Saldo Awal Periode Maret 2021

Terdapat 10 Akun Neraca Saldo Yang Harus di Posting ke Buku Besar Utama yaitu;

01. Pada Aktiva Neraca Saldo dengan kode akun 111 sebagai keterangan KAS dengan jumlah Rp 50.000.000

02. Pada Aktiva Neraca Saldo dengan kode akun 112 sebagai keterangan PERSEDIAAN BARANG DAGANG dengan jumlah Rp 4.000.000

03. Pada Aktiva Neraca Saldo dengan kode akun 113 sebagai keterangan PIUTANG DAGANG dengan jumlah Rp 3.000.000

04. Pada Aktiva Neraca Saldo dengan kode akun 114 sebagai keterangan PERLENGKAPAN dengan jumlah Rp 500.000

05. Pada Aktiva Neraca Saldo dengan kode akun 121 sebagai keterangan PERALATAN dengan jumlah Rp 3.000.000

06. Pada Aktiva Neraca Saldo dengan kode akun 122 sebagai keterangan keNDARAAN dengan jumlah Rp 20.000.000

07. Pada Aktiva Neraca Saldo dengan kode akun 123 sebagai keterangan AKM PENYUSUTAN PERALATAN dengan jumlah Rp (60.000)

08. Pada Aktiva Neraca Saldo dengan kode akun 124 sebagai keterangan AKM PENYUSUTAN keNDARAAN dengan jumlah Rp (200.000)

09. Pada Pasiva Neraca Saldo dengan kode akun 211 sebagai keterangan UTANG DAGANG dengan jumlah Rp 10.000.000

10. Pada Pasiva Neraca Saldo dengan kode akun 311 sebagai keterangan MODAL dengan jumlah Rp 70.240.000

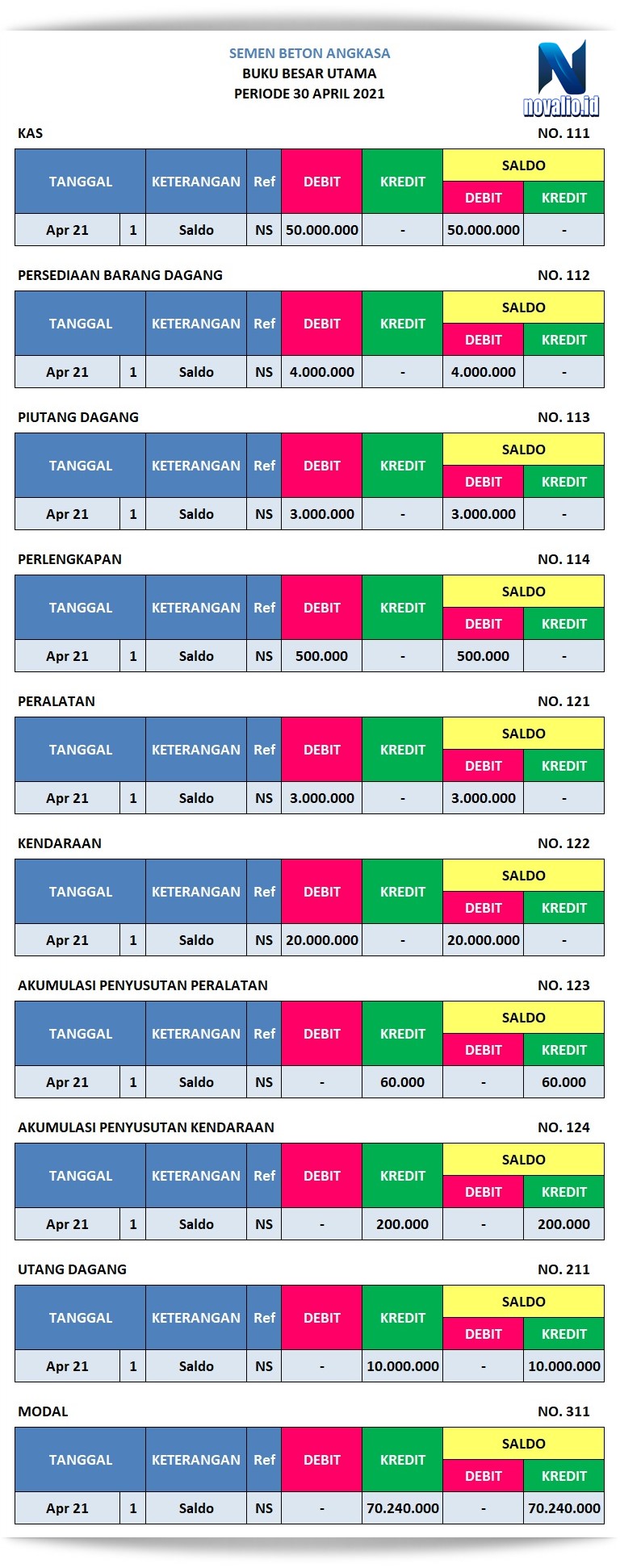

Setelah selesai Menyusun Neraca Saldo Awal maka kegiatan selanjutnya adalah Posting Neraca Saldo Awal ke Buku Besar Utama dengan keterangan pencatatan yang akan dipindahkan ke Buku Besar Utama. Neraca Saldo Awal Posting ke Buku Besar Utama melibatkan akun-akun Aktiva dan Pasiva yang terdapat didalam Neraca Saldo Awal. Berikut ini adalah penjelasan serta contoh sebagai berikut.

Posting Neraca Saldo Awal ke Buku Besar Utama

Posting Neraca Saldo Awal (NS) ke Buku Besar Utama merupakan kegiatan pemindahaan data pada Neraca saldo (NS) ke Buku Besar utama yang disebut sebagai Posting. Data-data Neraca Saldo Awal (NS) akan dipindahkan ke dalam Buku Besar sesuai dengan posisi DEBET dan KREDIT serta mengisi kolom Referensi supaya data pencatatan di dalam Buku Besar Utama dapat diketahui dari mana datangnya sumber pencatatan tersebut. Berikut cara Posting Neraca Saldo Awal (NS) ke Buku Besar Utama yaitu;

Cara Posting Neraca Saldo ke Buku Besar Utama

Menyusun Posting Neraca Saldo Awal ke Buku Besar Utama

PADA TANGGAL 1 APRIL 2021

01. Pada KAS NO. 111

Sebagai keterangan SALDO pada Referensi dicatat sebagai NS diposisikan sebagai DEBET sebesar Rp 50.000.000

02. Pada PERSEDIAAN BARANG DAGANG NO. 112

Sebagai keterangan SALDO pada Referensi dicatat sebagai NS diposisikan sebagai DEBET sebesar Rp 4.000.000

03. Pada PIUTANG DAGANG NO. 113

Sebagai keterangan SALDO pada Referensi dicatat sebagai NS diposisikan sebagai DEBET sebesar Rp 3.000.000

04. Pada PERLENGKAPAN NO. 114

Sebagai keterangan SALDO pada Referensi dicatat sebagai NS diposisikan sebagai DEBET sebesar Rp 500.000

05. Pada PERALATAN NO. 121

Sebagai keterangan SALDO pada Referensi dicatat sebagai NS diposisikan sebagai DEBET sebesar Rp 3.000.000

06. Pada keNDARAAN NO. 122

Sebagai keterangan SALDO pada Referensi dicatat sebagai NS diposisikan sebagai DEBET sebesar Rp 20.000.000

07. Pada AKM PENYUSUTAN keNDARAAN NO. 123

Sebagai keterangan SALDO pada Referensi dicatat sebagai NS diposisikan sebagai KREDIT sebesar Rp (60.000)

08. Pada AKM PENYUSUTAN keNDARAAN NO. 124

Sebagai keterangan SALDO pada Referensi dicatat sebagai NS diposisikan sebagai KREDIT sebesar Rp (200.000)

09. Pada UTANG DAGANG NO. 211

Sebagai keterangan SALDO pada Referensi dicatat sebagai NS diposisikan sebagai KREDIT sebesar Rp 10.000.000

10. Pada MODAL NO. 311

Sebagai keterangan SALDO pada Referensi dicatat sebagai NS diposisikan sebagai KREDIT sebesar Rp 70.240.000

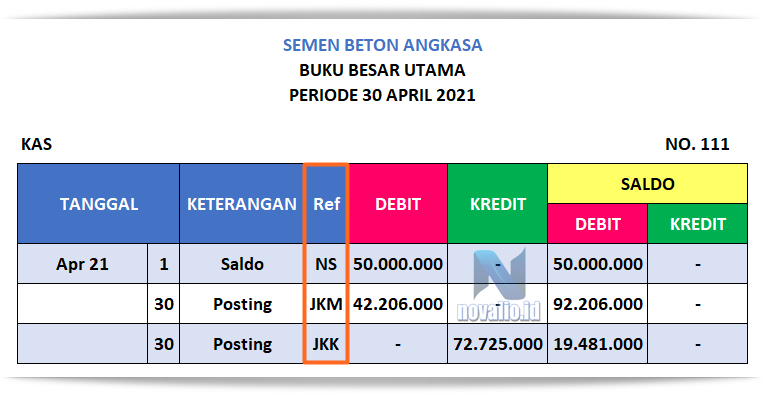

Apa tanda Buku Besar Sudah di Posting ? tanda Buku Besar sudah di posting apa belum adalah dari Referensi, karena setiap posting wajib bagi pelaku akuntansi untuk mengisi Ref sesuai dengan sumber postingan pada Buku Besar Utama. Seperti berikut ini;

Pada colom diatas menandakan refensi mejelaskan sumber-sumber dari mana datangnya posting di dalam Buku Besar Utama yaitu sebagai NS adalah Neraca Saldo, JKM adalah Jurnal Kas Masuk dan JKK adalah Jurnal Kas keluar. Itulah tanda-tanda bahwa Data Neraca Saldo ataupun Jurnal telah terposting ke dalam Buku Besar. Harus di ingatyah kalau untuk memposting jagan lupa mengisi referesninya agar data pencatatan anda mudah di ingat dan mudah untuk dicari.

Setelah Neraca Saldo Awal telah Posting ke Buku Besar Utama, maka kita lanjutkan dengan memposting Jurnal Penjualan (JJ).

2. Memposting Jurnal Penjualan ke Buku Besar Utama

Sebelum Memposting Jurnal Penjualan ke Buku Besar Utama, Novalio akan mempersiapkan terlebih dahulu data pencatatan Jurnal Penjualan pada perusahaan SEMEN BETON ANGKASA yang akan kita postikng ke Buku Besar Utama. Persiapan ini dilakukan suapaya tidak terjadi kesalahan dalam pencatatan serta menentukan letak pada posisi DEBET dan KREDIT.

Contoh Jurnal Penjualan

Menyusun Jurnal Penjualan Periode 21 April 2021

Terdapat 2 Akun Jurnal Penjualan Yang Harus di Posting ke Buku Besar Utama yaitu;

01. Pada tanggal 21 Piutang Dagang

Sebagai keterangan PAK DITO pada Referensi dicatat sebagai 113.3 pada PIUTANG DAGANG (D) dengan Syarat Pembayaran 2/10, n/30 saldo Rp 25.000.000

02. Pada tanggal 21 Penjualan

Sebagai keterangan PAK DITO pada Referensi dicatat sebagai 411 pada PENJUALAN (K) dengan Syarat Pembayaran 2/10, n/30 saldo Rp 25.000.000

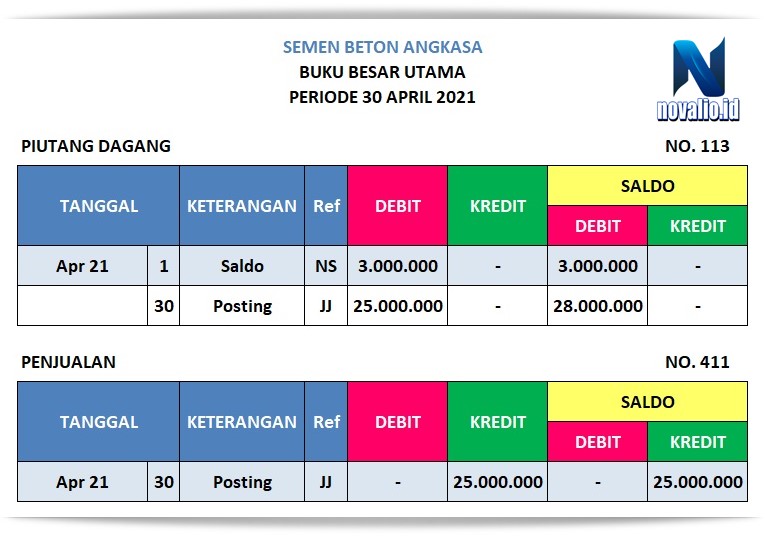

Posting Jurnal Penjualan ke Buku Besar Utama

Posting Jurnal Penjualan (JJ) ke Buku Besar Utama merupakan kegiatan pemindahaan data pada Jurnal Penjualan (JJ) ke Buku Besar utama yang disebut sebagai Posting. Data-data Jurnal Penjualan (JJ) akan dipindahkan ke dalam Buku Besar sesuai dengan posisi DEBET dan KREDIT serta mengisi kolom Referensi supaya data pencatatan di dalam Buku Besar Utama dapat diketahui dari mana datangnya sumber pencatatan tersebut. Berikut cara Posting Jurnal Penjualan (JJ) ke Buku Besar Utama yaitu;

Cara Posting Jurnal Penjualan ke Buku Besar Utama

Menyusun Posting Neraca Saldo Awal ke Buku Besar Utama

PADA TANGGAL 30 APRIL 2021

01. Pada Piutang Dagang NO. 113

Sebagai keterangan POSTING pada Referensi dicatat sebagai JJ diposisikan sebagai DEBET sebesar Rp 25.000.000

Dengan keterangan SALDO + POSTING = Rp 28.000.000 Jumlah Piutang Dagang pada PAK DITO

01. Pada Penjualan NO. 411

Sebagai keterangan POSTING pada Referensi dicatat sebagai JJ diposisikan sebagai KREDIT sebesar Rp 25.000.000

Mengapa Posting Jurnal Penjualan ke Buku Besar Utama harus mencatat 2 akun ? karena Pada Jurnal Penjualan PAK DITO membeli semen kepada SEMEN BETON ANGKASA secara KREDIT maka transaksi penjualan ini melibatkan 2 akun yang akan di Posting ke Buku Besar. Posting Jurnal penjualan ini melibatkan 2 akun yaitu Piutang Dagang dengan Kode Akun NO. 113 dan Penjualan Semen dengan Kode Akun NO. 411 pada Buku Besar Utama.

Setelah Jurnal Penjualan telah terposting ke Buku Besar Utama, maka kita lanjutkan dengan memposting Jurnal Pembelian (JB) .

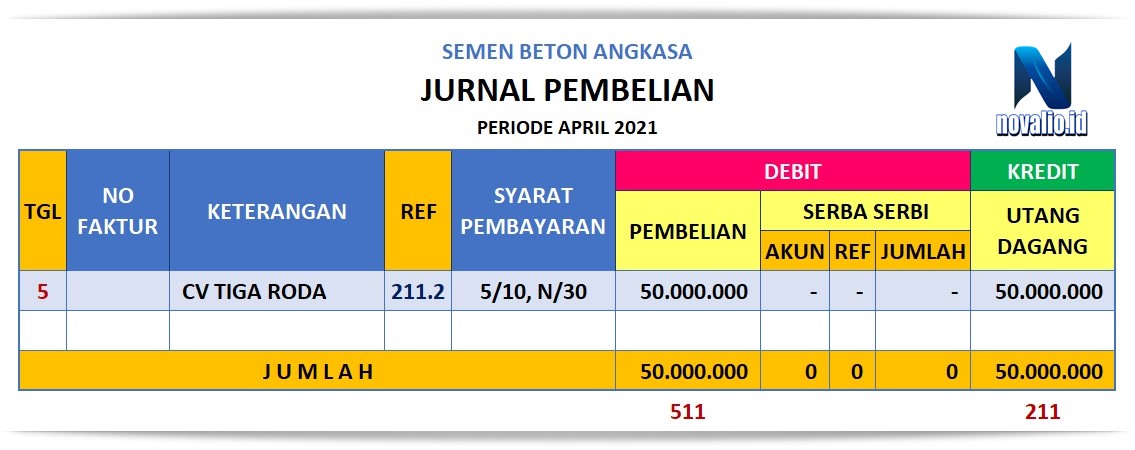

3. Memposting Jurnal Pembelian ke Buku Besar Utama

Sebelum Memposting Jurnal Pembelian ke Buku Besar Utama, Novalio akan mempersiapkan terlebih dahulu data pencatatan Jurnal Pembelian pada perusahaan SEMEN BETON ANGKASA yang akan kita postikng ke Buku Besar Utama. Persiapan ini dilakukan suapaya tidak terjadi kesalahan dalam pencatatan serta menentukan letak pada posisi DEBET dan KREDIT.

Contoh Jurnal Pembelian (JB)

Menyusun Jurnal Pembelian Periode 5 April 2021

Terdapat 2 Akun Jurnal Pembelian Yang Harus di Posting ke Buku Besar Utama yaitu;

01. Pada tanggal 5 Pembelian

Sebagai keterangan CV TIGA RODA pada Referensi dicatat sebagai 511 pada PEMBELIAN dengan Syarat Pembayaran 5/10, n/30 saldo Rp 50.000.000

02. Pada tanggal 5 Utang Dagang

Sebagai keterangan CV TIGA RODA pada Referensi dicatat sebagai 211.2 pada UTANG DAGANG dengan Syarat Pembayaran 5/10, n/30 saldo Rp 50.000.000

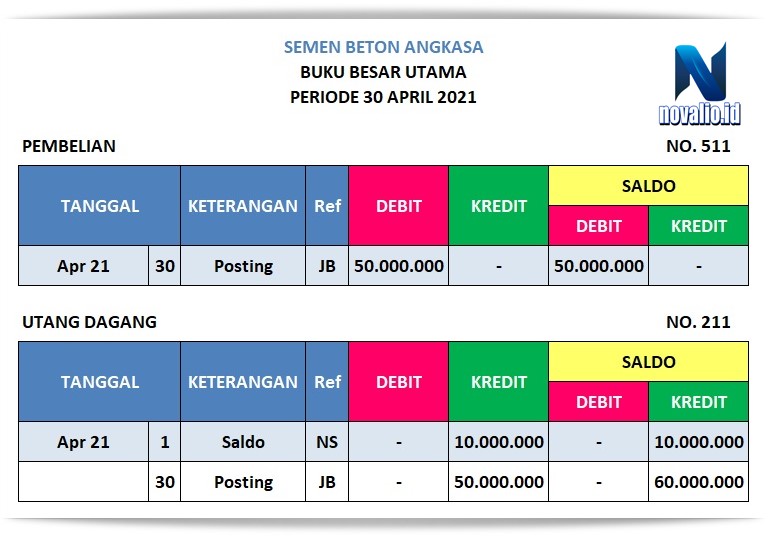

Posting Jurnal Pembelian ke Buku Besar Utama

Posting Jurnal Pembelian (JB) ke Buku Besar Utama merupakan kegiatan pemindahaan data pada Jurnal Pembelian (JB) ke Buku Besar utama yang disebut sebagai Posting. Data-data Jurnal Pembelian (JB) akan dipindahkan ke dalam Buku Besar sesuai dengan posisi DEBET dan KREDIT serta mengisi kolom Referensi supaya data pencatatan di dalam Buku Besar Utama dapat diketahui dari mana datangnya sumber pencatatan tersebut. Berikut cara Posting Jurnal Pembelian (JB) ke Buku Besar Utama yaitu;

Cara Posting Jurnal Pembelian ke Buku Besar Utama

Menyusun Posting Jurnal Pembelian ke Buku Besar Utama

Terdapat 2 Akun Jurnal Pembelian Yang Harus di Posting ke Buku Besar Utama yaitu;

01. Pada Pembelian NO. 511

Sebagai keterangan POSTING pada Referensi dicatat sebagai JB diposisikan sebagai DEBET sebesar Rp 50.000.000

02. Pada Utang Dagang NO. 211

Sebagai keterangan POSTING pada Referensi dicatat sebagai JB diposisikan sebagai KREDIT sebesar Rp 50.000.000

Mengapa Posting Jurnal Pembelian ke Buku Besar Utama harus mencatat 2 akun ? karena Pada Jurnal Pembelian SEMEN BETON ANGKASA membeli semen dari CV TIGA RODA secara KREDIT maka transaksi pembelian ini melibatkan 2 akun yang akan di Posting ke Buku Besar. Posting Jurnal Pembelian ini melibatkan 2 akun yaitu Pembelian dengan Kode Akun NO. 511 dan Utang Dagang dengan Kode Akun NO. 211 pada Buku Besar Utama.

Setelah Jurnal Pembelian telah terposting ke Buku Besar Utama, maka kita lanjutkan dengan memposting Jurnal Kas Masuk (JKM) .

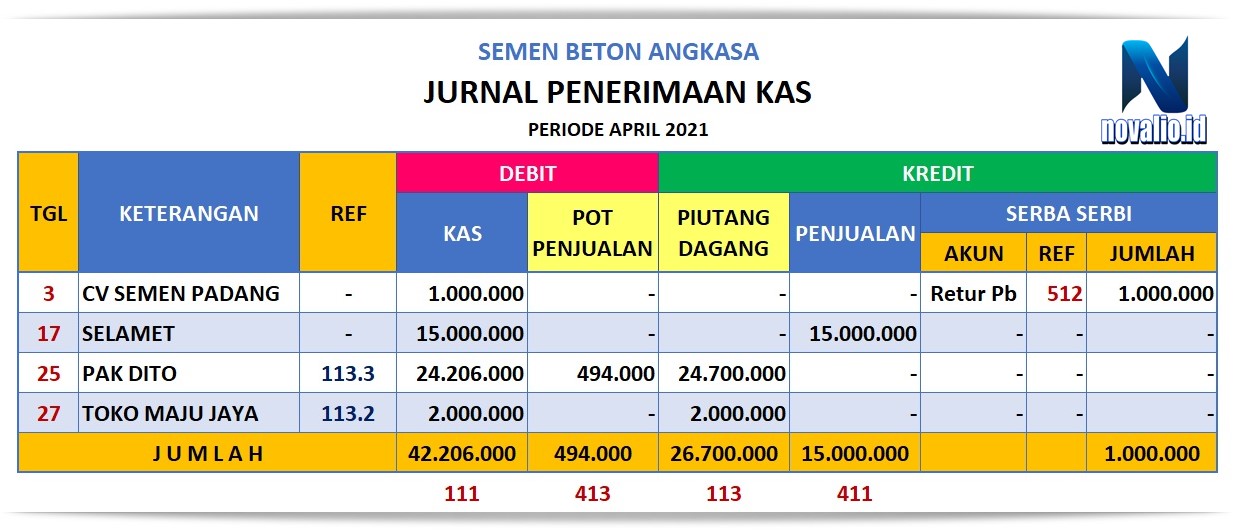

4. Memposting Jurnal Kas Masuk ke Buku Besar Utama

Sebelum Memposting Jurnal Kas Masuk ke Buku Besar Utama, Novalio akan mempersiapkan terlebih dahulu data pencatatan Jurnal Kas Masuk pada perusahaan SEMEN BETON ANGKASA yang akan kita postikng ke Buku Besar Utama. Persiapan ini dilakukan suapaya tidak terjadi kesalahan dalam pencatatan serta menentukan letak pada posisi DEBET dan KREDIT.

Contoh Jurnal Kas Masuk

Menyusun Jurnal Penerimaan Kas Periode April 2021

Terdapat 5 Akun Jurnal Penerimaan Kas yang Harus di Posting ke Buku Besar Utama yaitu;

01. Pada Kode Akun 111 KAS Tanggal 3 April 2021

Sebagai keterangan CV SEMEN PADANG pada Referensi dicatat sebagai – diposisikan sebagai DEBET pada KAS sebesar Rp 1.000.000 dan

02. Pada Kode Akun 413 POTONGAN PENJUALAN Tanggal 17 April 2021

Sebagai keterangan SELAMET pada Referensi dicatat sebagai – diposisikan sebagai DEBET pada Kas sebesar Rp 15.000.000 dan KREDIT pada Penjualan dicatat sebesar Rp 15.000.000

03. Pada Kode Akun 113 PIUTANG DAGANG Tanggal 25 April 2021

Sebagai keterangan PAK DITO pada Referensi dicatat sebagai 113.3 diposisikan sebagai DEBET pada Kas sebesar Rp 24.206.000 serta Pot Pembelian Rp 494.000 dan KREDIT pada Piutang Dagang dicatat sebesar Rp 24.206.000

04. Pada Kode Akun 411 PENJUALAN Tanggal 27 April 2021

Sebagai keterangan TOKO MAJU JAYA pada Referensi dicatat sebagai 113.2 diposisikan sebagai DEBET pada Kas sebesar Rp 2.000.000 dan KREDIT pada Piutang Dagang dicatat sebesar Rp 2.000.000

Posting Jurnal Kas Masuk ke Buku Besar Utama

Posting Jurnal Kas Masuk (JKM) ke Buku Besar Utama merupakan kegiatan pemindahaan data pada Jurnal Kas Masuk (JKM) ke Buku Besar Utama yang disebut sebagai Posting. Data-data Jurnal Kas Masuk (JKM) akan dipindahkan ke dalam Buku Besar sesuai dengan posisi DEBET dan KREDIT serta mengisi kolom Referensi supaya data pencatatan di dalam Buku Besar Utama dapat diketahui dari mana datangnya sumber pencatatan tersebut. Berikut cara Posting Jurnal Kas Masuk (JKM) ke Buku Besar Utama yaitu;

Cara Posting Jurnal Kas Masuk ke Buku Besar

Menyusun Posting Jurnal Kas Masuk ke Buku Besar

PADA TANGGAL 30 APRIL 2021

01. Pada KAS NO. 111

Sebagai keterangan POSTING pada Referensi dicatat sebagai JKM diposisikan sebagai DEBET sebesar Rp 42.206.000

02. Pada POTONGAN PENJUALAN NO. 413

Sebagai keterangan POSTING pada Referensi dicatat sebagai JKM diposisikan sebagai DEBET sebesar Rp 494.000

03. Pada PIUTANG DAGANG NO. 113

Sebagai keterangan POSTING pada Referensi dicatat sebagai JKM diposisikan sebagai KREDIT sebesar Rp 26.700.000

04 Pada PENJUALAN NO. 411

Sebagai keterangan POSTING pada Referensi dicatat sebagai JKM diposisikan sebagai KREDIT sebesar Rp 15.000.000

05 Pada RETUR PEMBELIAN NO. 512

Sebagai keterangan POSTING pada Referensi dicatat sebagai JKM diposisikan sebagai KREDIT sebesar Rp 1.000.000

Dalam menyusun Posting Jurnal Kas Masuk ke Buku Besar Utama pastikan posisi debet dengan kredit harus jelas yah!! Agar Mengurangi atau Menambahkan Nilai saldo sesuai dengan hasil pencatatan pada jurnal Kas Masuk.

Setelah Jurnal Kas Masuk telah terposting ke Buku Besar Utama, maka kita lanjutkan dengan memposting Jurnal Kas keluar (JKK).

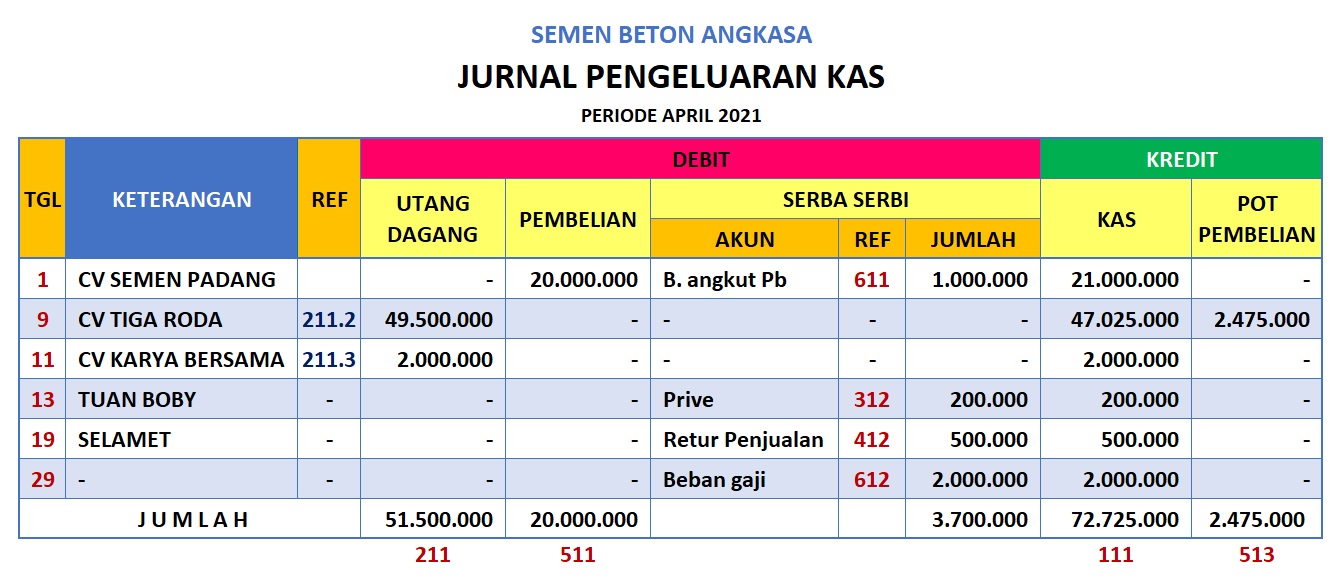

5. Memposting Jurnal Kas keluar ke Buku Besar Utama

Sebelum Memposting Jurnal Kas keluar ke Buku Besar Utama, Novalio akan mempersiapkan terlebih dahulu data pencatatan Jurnal Kas keluar pada perusahaan SEMEN BETON ANGKASA yang akan kita postikng ke Buku Besar Utama. Persiapan ini dilakukan suapaya tidak terjadi kesalahan dalam pencatatan serta menentukan letak pada posisi debet dan kredit.

Contoh Jurnal Kas keluar

Menyusun Jurnal Pengeluaran Kas

Terdapat 8 Akun yang harus kita posting ke buku besar utama yaitu;

01. Pada Kode Akun 211 UTANG DAGANG

Sebagai keterangan CV SEMEN PADANG pada Referensi dicatat sebagai 211.1 diposisikan sebagai DEBET pada PEMBELIAN sebesar Rp 20.000.000 dengan SERBA SERBI pada AKUN Beban Angkut Pembelian dengan REF 611 jumlah sebesar Rp 1.000.000 maka KREDIT pada KAS sebesar Rp 21.000.000

02. Pada Kode Akun 511 PEMBELIAN

Sebagai keterangan CV TIGA RODA pada Referensi dicatat sebagai 211.2 diposisikan sebagai DEBET pada UTANG DAGANG sebesar Rp 49.500.000 dengan KREDIT pada KAS sebesar Rp 47.025.000

03. Pada Kode Akun 611 BEBAN ANGKUT PEMBELIAN

Sebagai keterangan CV KARYA BERSAMA pada DEBET dicatat sebagai SERBASERBI sebesar pada AKUN sebagai BEBAN ANGKUT PEMBELIAN pada Referensi dicatat sebagai 611 pada Jumlah sebesar Rp 1.000.000

04. Pada Kode Akun 312 PRIVE

Sebagai keterangan TUAN BOBY pada DEBET dicatat sebagai SERBA SERBI pada AKUN sebagai RETUR PENJUALAN dengan Referensi dicatat sebagai 412 pada JUMLAH sebesar Rp 500.000 dengan KREDIT pada KAS sebesar Rp 500.000

05. Pada Kode Akun 412 RETUR PENJUALAN

Sebagai keterangan SELAMET pada DEBET dicatat dengan SERBA SERBI pada AKUN sebagai PRIVE dengan Referensi dicatat sebagai 312 pada JUMLAH sebesar Rp 200.000 dengan KREDIT pada KAS sebesar Rp 200.000

06. Pada Kode Akun 612 BEBAN GAJI

Sebagai keterangan – pada DEBET dicatat dengan SERBA SERBI pada AKUN sebagai BEBAN GAJI dengan Referensi dicatat sebagai 612 pada JUMLAH sebesar Rp 2.000.000 dengan KREDIT pada KAS sebesar Rp 2.000.000

07. Pada Kode Akun 111 KAS

Sebagai KAS pada KREDIT sebesar Rp 72.725.000 pada Referensi dicatat sebagai 111

08. Pada Kode Akun 513 POTONGAN PEMBELIAN

Sebagai POTONGAN PEMBELIAN sebesar Rp 2.475.000 pada Referensi dicatat sebagai 513

Posting Jurnal Kas keluar ke Buku Besar Utama

Posting Jurnal Kas keluar (JKK) ke Buku Besar Utama merupakan kegiatan pemindahaan data pada Kas keluar (JKK) ke Buku Besar Utama yang disebut sebagai Posting. Data-data Jurnal Kas keluar (JKK) akan dipindahkan ke dalam Buku Besar sesuai dengan posisi DEBET dan KREDIT serta mengisi kolom Referensi supaya data pencatatan di dalam Buku Besar Utama dapat diketahui dari mana datangnya sumber pencatatan tersebut. Berikut cara Posting Jurnal Kas keluar (JKK) ke Buku Besar Utama yaitu;

Contoh Posting Jurnal Kas keluar ke Buku Besar Utama

Menyusun Posting Jurnal Kas keluar ke Buku Besar

PADA TANGGAL 30 APRIL 2021

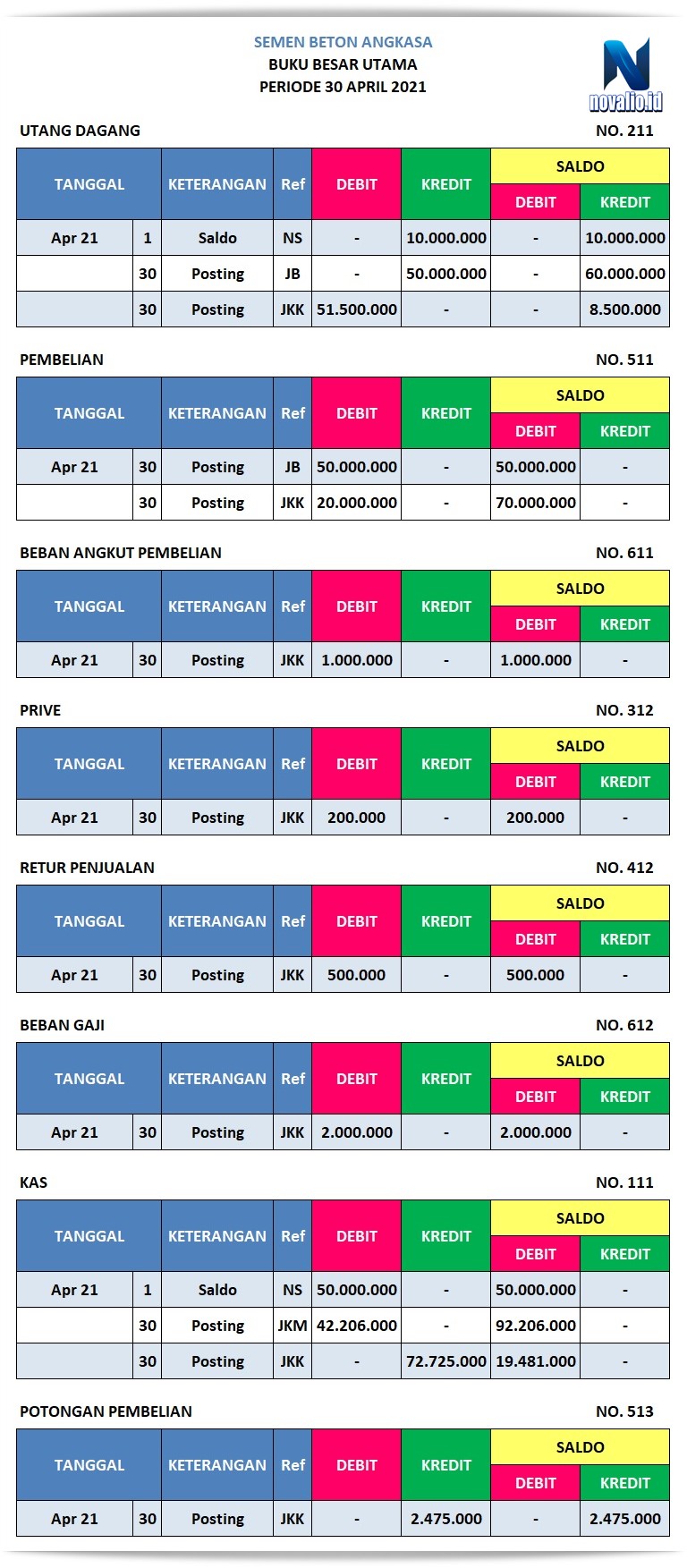

01. Pada UTANG DAGANG NO. 211

Sebagai keterangan POSTING pada Referensi dicatat sebagai JKK diposisikan sebagai DEBET sebesar Rp 51.500.000

Penyelesaian Saldo NS pada KREDIT + JB pada KREDIT – JKK pada DEBET = SALDO pada KREDIT

Rp 10.000.000 + Rp 50.000.000 – Rp 51.500.000 = SALDO pada KREDIT sebesar Rp 8.500.000

02. Pada PEMBELIAN NO. 511

Sebagai keterangan POSTING pada Referensi dicatat sebagai JKK diposisikan sebagai DEBET sebesar Rp 20.000.000

Penyelesaian Saldo JB pada DEBET + JKK pada DEBET = SALDO pada DEBET

Rp 50.000.000 + Rp 20.000.000 = SALDO pada DEBET sebesar Rp 20.000.000

03. Pada BEBAN ANGKUT PEMBELIAN NO. 611

Sebagai keterangan POSTING pada Referensi dicatat sebagai JKK diposisikan sebagai DEBET sebesar Rp 1.000.000

04. Pada PRIVE NO. 312

Sebagai keterangan POSTING pada Referensi dicatat sebagai JKK diposisikan sebagai DEBET sebesar Rp 200.000

05. Pada RETUR PEMBELIAN NO. 412

Sebagai keterangan POSTING pada Referensi dicatat sebagai JKK diposisikan sebagai DEBET sebesar Rp 500.000

06. Pada BEBAN GAJI NO. 612

Sebagai keterangan POSTING pada Referensi dicatat sebagai JKK diposisikan sebagai DEBET sebesar Rp 2.000.000

07. Pada KAS NO. 111

Sebagai keterangan POSTING pada Referensi dicatat sebagai JKK diposisikan sebagai DEBET sebesar Rp 72.725.000

Penyelesaian Saldo NS pada DEBET + JKM pada DEBET – JKK pada KREDIT = SALDO pada DEBET

Rp 50.000.000 + Rp 42.206.000 – Rp 72.725.000 = SALDO pada DEBET sebesar Rp 19.481.000

08. Pada POTONGAN PEMBELIAN

Sebagai keterangan POSTING pada Referensi dicatat sebagai JKK diposisikan sebagai DEBET sebesar Rp 2.475.000

Dalam menyusun Posting Jurnal Kas keluar ke Buku Besar Utama pastikan posisi debet dengan kredit harus jelas yah!! Penyelesaian Saldo Jurnal Kas keluar akan dikurang atau ditambah sesuai dengan posisinya. Saldo sesuai dengan hasil pencatatan pada jurnal Kas kelauar.

Setelah Jurnal Kas keluar telah terposting ke Buku Besar Utama, maka kita lanjutkan dengan memposting Jurnal Umum (JU).

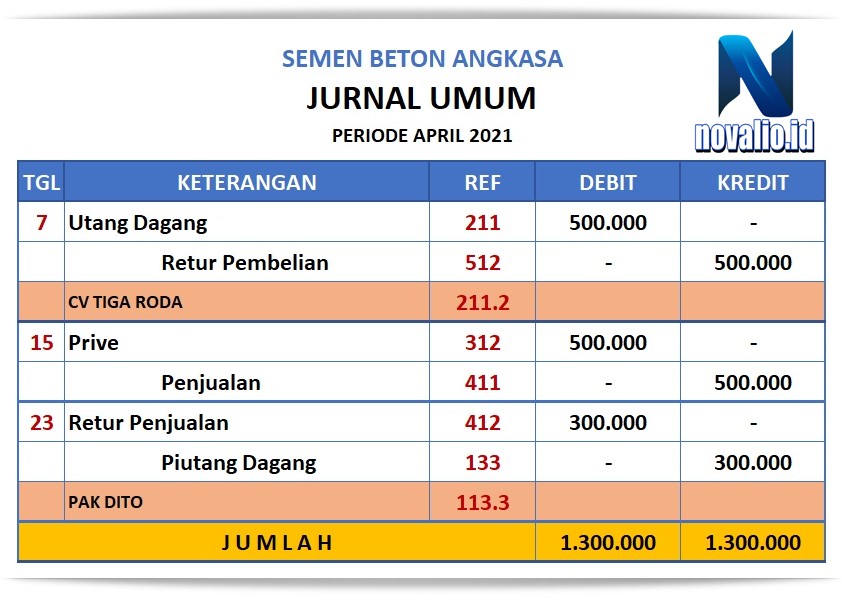

6. Memposting Jurnal Umum ke Buku Besar Utama

Sebelum Memposting Jurnal Umum ke Buku Besar Utama, Novalio akan mempersiapkan terlebih dahulu data pencatatan Jurnal Umum pada perusahaan SEMEN BETON ANGKASA yang akan kita postikng ke Buku Besar Utama. Persiapan ini dilakukan suapaya tidak terjadi kesalahan dalam pencatatan serta menentukan letak pada posisi debet dan kredit.

Contoh Jurnal Umum ke Buku Besar Utama

Menyusun Jurnal Umum

Terdapat 6 Akun yang harus kita posting ke buku besar utama yaitu;

01. Pada Tanggal 7 UTANG DAGANG

Sebagai keterangan UTANG DAGANG pada Referensi dicatat sebagai 211 diposisikan sebagai DEBET sebesar Rp 500.000

02. Pada Tanggal 7 RETUR PEMBELIAN

Sebagai keterangan RETUR PEMBELIAN pada Referensi dicatat sebagai 512 diposisikan sebagai KREDIT sebesar Rp 500.000

03. Pada Tanggal 15 PRIVE

Sebagai keterangan PRIVE pada Referensi dicatat sebagai 312 diposisikan sebagai DEBET sebesar Rp 500.000

04. Pada Tanggal 15 PENJUALAN

Sebagai keterangan PENJUALAN pada Referensi dicatat sebagai 411 diposisikan sebagai KREDIT sebesar Rp 500.000

05. Pada Tanggal 23 RETUR PENJUALAN

Sebagai keterangan RETUR PENJUALAN pada Referensi dicatat sebagai 412 diposisikan sebagai DEBET sebesar Rp 300.000

06. Pada Tanggal 23 PIUTANG DAGANG

Sebagai keterangan PIUTANG DAGANG pada Referensi dicatat sebagai 211 diposisikan sebagai KREDIT sebesar Rp 300.000

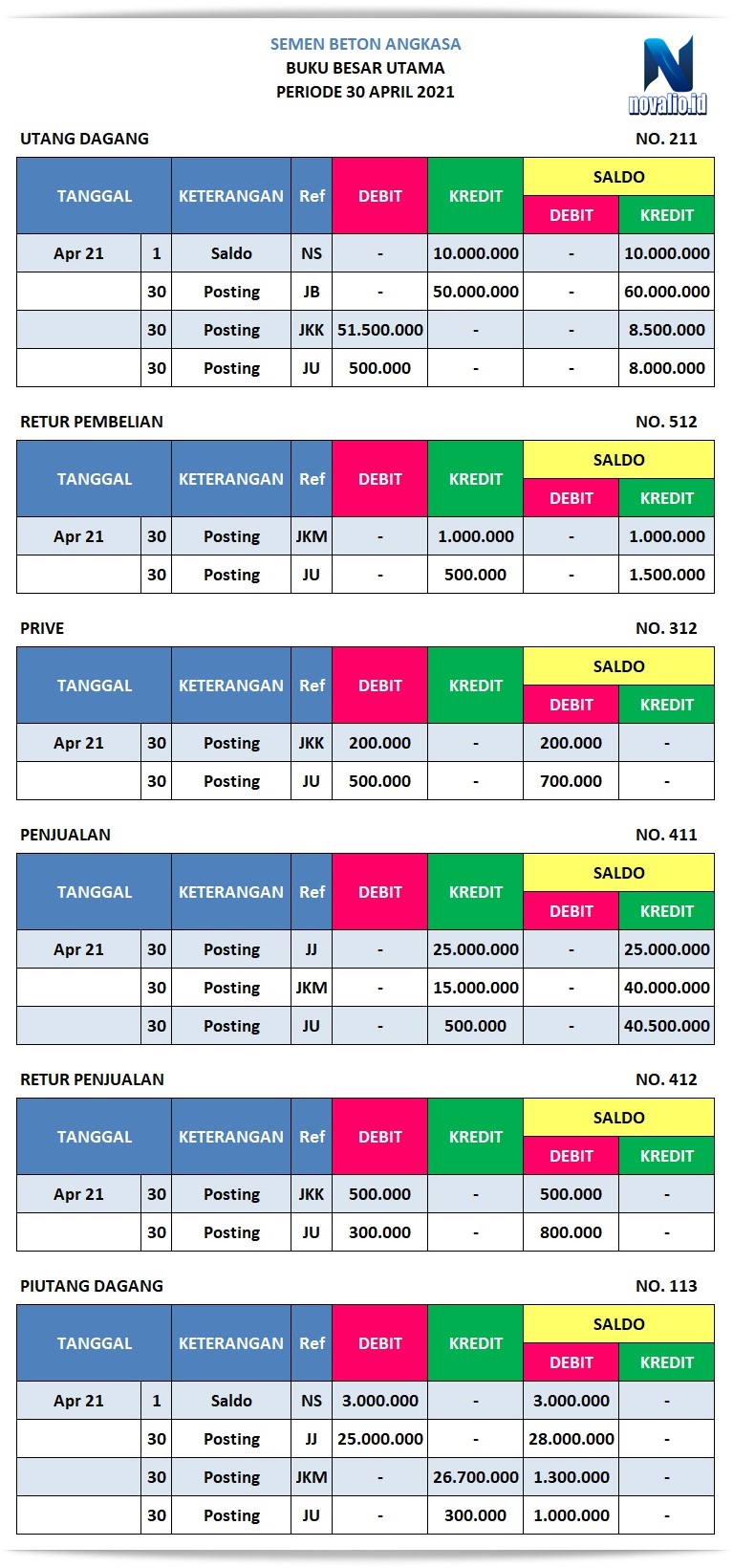

Posting Jurnal Umum ke Buku Besar Utama

Posting Jurnal Umum (JU) ke Buku Besar Utama merupakan kegiatan pemindahaan data pada Jurnal Umum (JU) ke Buku Besar Utama yang disebut sebagai Posting. Data-data Jurnal Umum (JU) akan dipindahkan ke dalam Buku Besar sesuai dengan posisi DEBET dan KREDIT serta mengisi kolom Referensi supaya data pencatatan di dalam Buku Besar Utama dapat diketahui dari mana datangnya sumber pencatatan tersebut. Berikut cara Posting Jurnal Umum (JU) ke Buku Besar Utama yaitu;

Contoh Posting Jurnal Umum ke Buku Besar Utama

Menyusun Posting Jurnal Umum ke Buku Besar

PADA TANGGAL 30 APRIL 2021

01. Pada UTANG DAGANG NO. 211

Sebagai keterangan POSTING pada Referensi dicatat sebagai JU diposisikan sebagai DEBET sebesar Rp 500.000

Penyelesaian Saldo JKK pada SALDO diposisi KREDIT – JU diposisi DEBET = SALDO pada KREDIT

Rp 8.500.000 – Rp 500.000 = SALDO pada KREDIT sebesar Rp 8.000.000

Hasil pengurangan SALDO maka dicatat pada KREDIT sebesar Rp 8.000.000

02. Pada RETUR PEMBELIAN NO. 512

Sebagai keterangan POSTING pada Referensi dicatat sebagai JU diposisikan sebagai KREDIT sebesar Rp 500.000

Penyelesaian Saldo JKM pada SALDO diposisi KREDIT + JU diposisi KREDIT = SALDO pada KREDIT

Rp 1.000.000 + Rp 500.000 = SALDO pada KREDIT sebesar Rp 1.500.000

Hasil penambahan SALDO maka dicatat pada KREDIT sebesar Rp 1.500.000

03. Pada PRIVE NO. 312

Sebagai keterangan POSTING pada Referensi dicatat sebagai JU diposisikan sebagai DEBET sebesar Rp 500.000

Penyelesaian Saldo JKK pada SALDO diposisi DEBET + JU diposisi DEBET = SALDO pada DEBET

Rp 200.000 + Rp 500.000 = SALDO pada DEBET sebesar Rp 700.000

Hasil penambahan SALDO maka dicatat pada DEBET sebesar Rp 700.000

04. Pada PENJUALAN NO. 411

Sebagai keterangan POSTING pada Referensi dicatat sebagai JU diposisikan sebagai KREDIT sebesar Rp 500.000

Penyelesaian Saldo JKM pada SALDO diposisi KREDIT + JU diposisi KREDIT = SALDO pada KREDIT

Rp 40.000.000 + Rp 500.000 = SALDO pada KREDIT sebesar Rp 40.500.000

Hasil penambahan SALDO maka dicatat pada KREDIT sebesar Rp 40.500.000

05. Pada RETUR PENJUALAN NO. 412

Sebagai keterangan POSTING pada Referensi dicatat sebagai JU diposisikan sebagai DEBET sebesar Rp 300.000

Penyelesaian Saldo JKK pada SALDO diposisi DEBET + JU diposisi DEBET = SALDO pada DEBET

Rp 500.000 + Rp 300.000 = SALDO pada DEBETsebesar Rp 800.000

Hasil penambahan SALDO maka dicatat pada DEBET sebesar Rp 800.000

06. Pada PIUTANG DAGANG NO. 113

Sebagai keterangan POSTING pada Referensi dicatat sebagai JU diposisikan sebagai KREDIT sebesar Rp 300.000

Penyelesaian Saldo JKM pada SALDO diposisi DEBET – JU diposisi KREDIT = SALDO pada DEBET

Rp 1.300.000 – Rp 300.000 = SALDO pada DEBET sebesar Rp 1.000.000

Hasil pengurangan SALDO maka dicatat pada DEBET sebesar Rp 1.000.000

Postinga Jurnal Umum penyelesaian saldo harus sesuai dengan keterangan debet atau kreditnya ya!!

Jika Saldo diposisi DEBET ketemu DEBET maka Nilai SALDO akan Bertambah (+)Jika Saldo diposisi DEBET ketemu KREDIT maka Nilai SALDO akan Berkurang (-)Jika Saldo diposisi KREDIT ketemu KREDIT maka Nilai SALDO akan Bertambah (+)Jika Saldo diposisi KREDIT ketemu DEBET maka Nilai SALDO akan Berkurang (-)

Jika Setelah Jurnal Umum telah terposting ke Buku Besar Utama, maka selesai aktifitas kita dalam Posting Neraca saldo Awal sampai ke Jurnal Umum dan Jurnal Khusus.

Informasi seputar pertambahan atau pengurangan suatu perkiraan yang berfunsi untuk mengetahui jumlah yang akan dicatat pada satu atau lebih perkiraan, dan dapat mengetahui jumlah yang akan didebit atau kredit karena semua akun-akun yang terlibat harus seimbang dalam akutansi. Pembahasan Materi berikutnya yaitu Menyusun Neraca Saldo Perusahaan Semen.

Demikianlah pembahasan singkat mengenai apa yang dimaksud dengan Posting ke Buku Besar Utama Perusahaan Dagang Semen. Informasi di atas merupakan sebagian kecil dari kegiatan Akuntansi yang sebenarnya. Semoga bermanfaat bagi kita semua dan dapat meningkatkan minat Anda untuk jauh lebih produktif.

Terima Kasih telah berkunjung, semoga apa yang anda simak di artikel ini dapat menambah wawasan dan juga pengetahuan yang lebih bermanfaat.

Pokok Pembahasan 👉Akuntansi Perusahaan Dagang Semen👈

Materi Sebelumnya Cara Membuat Jurnal👈

Pembahasan Selanjutnya👉Menyusun Neraca Saldo

🙏”Terima Kasih”🙏