Contoh Kertas Kerja Perusahaan Semen

Apa itu worksheet? worksheet dalam bahasa Indonesianya adalah lembar kerja. Di dalam akuntansi worksheet merupakan neraca lajur ataupun sering di sebut sebagai Kertas Kerja.

Worksheet adalah catatan yang diselenggarakan oleh akuntan atau auditor mengenai prosedur audit yang ditempuhnya sebagai penguji untuk menyiapkan beragam analisis serta menjadi alat yang berguna untuk membuat laporan keuangan.

DEFINISI Kertas Kerja atau Neraca Lajur (Worksheet) Perusahaan Semen

Apa itu Kertas Kerja atau Neraca Lajur (Worksheet)?

Neraca Lajur biasa disebut Kertas Kerja dalam bahasa English adalah Worksheet. Kertas Kerja atau Neraca Lajur (Worksheet) biasa digunakan sebagai untuk mengumpulkan serta memindahkan data dari neraca saldo, jurnal penyesuaian, neraca saldo disesuaikan, laba rugi, dan neraca akhir kedalam Kertas Kerja atau Neraca Lajur (Worksheet) yang menampilkan semua data transakasi yang diperlukan pada akhir periode.

Apa fungsi Kertas Kerja atau Neraca Lajur (Worksheet)?

Kertas Kerja atau Neraca Lajur (Worksheet) berfungsi untuk persiapan dalam membuat laporan keuangan di dalam akuntansi pada akhir periode. Kertas Kerja atau Neraca Lajur (Worksheet) sering digunakan oleh akuntan untuk mengumpulkan dan merangkum data yang diperlukan untuk menyiapkan beragam analisis data dan laporan.

Kertas Kerja atau Neraca Lajur (Worksheet) merupakan alat yang berguna, tetapi bukan bagian dari pencatatan akuntansi formal. Hal ini berlawanan dengan bagan akun, jurnal, dan buku besar yang merupakan bagian penting dalam sistem akuntansi.

PENGERTIAN Kertas Kerja atau Neraca Lajur (Worksheet) Perusahaan Semen

Apa pengertian Kertas Kerja atau Neraca Lajur (Worksheet)?

Kertas Kerja atau Neraca Lajur (Worksheet) adalah suatu kegiatan akuntan yang digunakan untuk merangkum Neraca Saldo (Trial Balance), Ayat Jurnal Penyesuaian, Neraca saldo Disesuaikan, Laba Rugi dan Neraca pada Akhir Periode untuk menyiapkan beragam analisis serta menjadi alat yang berguna untuk membuat laporan keuangan.

Cara membuat Kertas Kerja atau Neraca Lajur (Worksheet)?

Cara membuat Kertas Kerja atau Neraca Lajur (Worksheet) Perusahaan Semen yaitu degan langkah-langkah berikut berikut.

Langkah-langkah Membuat Kertas Kerja atau Neraca Lajur (Worksheet)

8 Langkah Untuk membuat Kertas Kerja atau Neraca Lajur (Worksheet) pada perusahaan semen yaitu dimulai dari pembuatan tabel, memasukkan data, menindahkan data, menempatkan akun, dan menjumlahkan semua akun. Langkah-langkah berikut ini adalah untuk memulai pembuatan Kertas Kerja atau Neraca Lajur (Worksheet), simak artikel ini sampai selesai yah Gaes!!! agar ilmu yang di datap juga tidak setengah-setengah!!😅😅😅

Langkah 1. Memasukkan Judul

Cara membuat judul Kertas Kerja atau Neraca Lajur (Worksheet)

Untuk membuat Kertas Kerja atau Neraca Lajur (Worksheet) Masukkan data berikut ini.

1. Nama Perusahaan atau Perorangan : SEMEN BETON ANGKASA

2. Jenis Kegiatan : Kertas Kerja atau Neraca Lajur (Worksheet)

3. Periode (Waktu) : Periode 30 April 2021

Contoh Membuat Judul Kertas Kerja atau Neraca Lajur (Worksheet) Perusahaan Semen

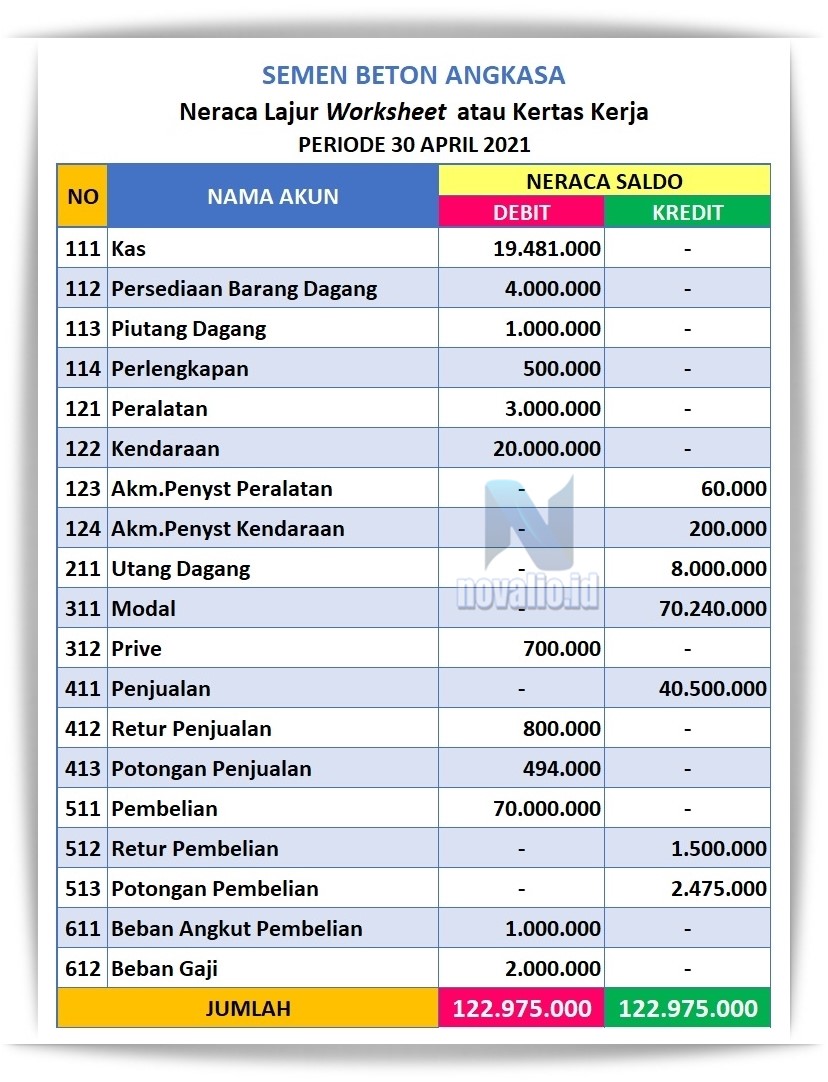

Setelah Memasukkan judul Kertas Kerja atau Neraca Lajur (Worksheet) langkah selanjutnya adalah membuat tabel Neraca Lajur Worksheet Kertas Kerja Perusahaan Semen sebagai berikut.

Langkah 2. Membuat Tabel

Cara membuat tabel Kertas Kerja atau Neraca Lajur (Worksheet)

Untuk Membuat Kertas Kerja atau Neraca Lajur (Worksheet) kita harus mempersiapkan tabelnya terlebih dahulu sebelum melanjutkan proses pemindahan. berikut ini adalah bentuk tabel Kertas Kerja atau Neraca Lajur (Worksheet) yang akan menjadi proses pemindahaan data-data yang telah dipersiapkan.

Contoh Membuat Tabel Kertas Kerja atau Neraca Lajur (Worksheet) Perusahaan Semen

Setelah membuat tabel Kertas Kerja atau Neraca Lajur (Worksheet) langkah selanjutnya adalah memaksukkan Neraca saldo ke dalam tabel Neraca Lajur Worksheet Kertas Kerja Perusahaan Semen sebagai berikut.

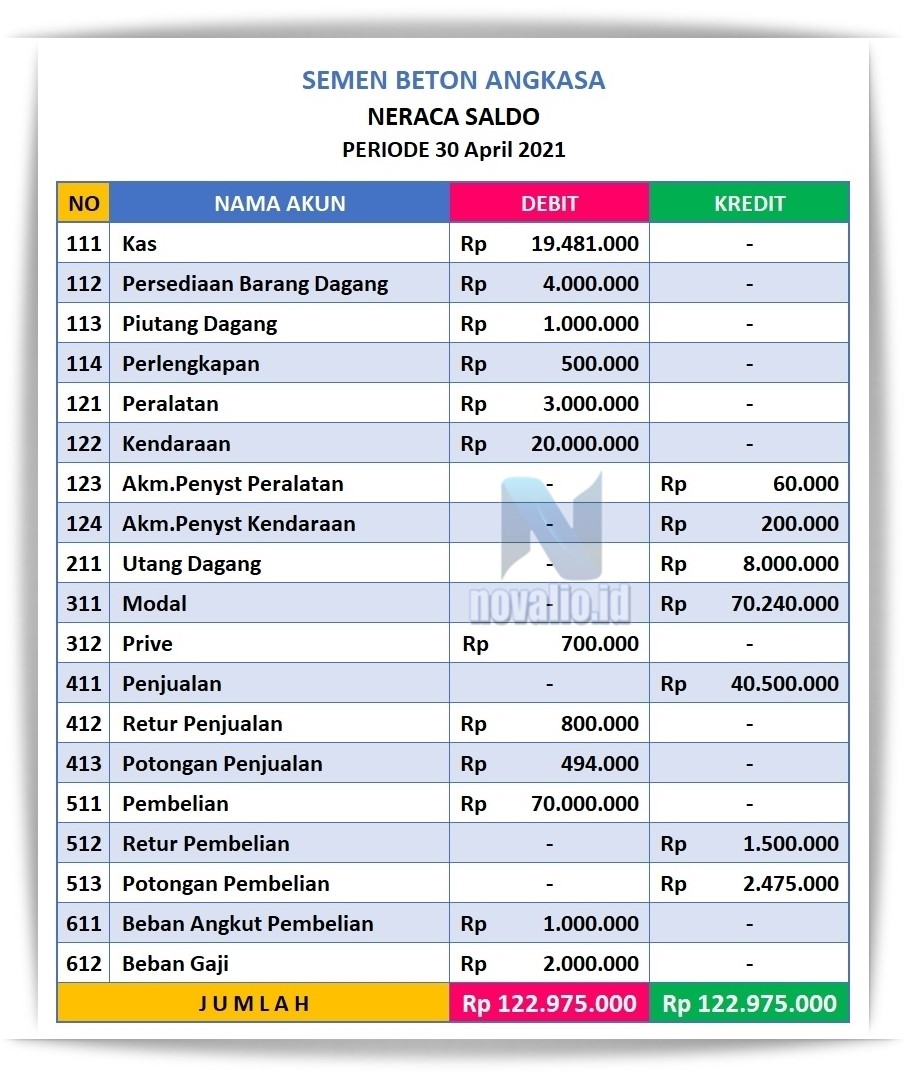

Langkah 3. Masukkan Neraca Saldo (Trial Balance)

Cara memasukkan Neraca Saldo Trial Balance ke dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Memasukkan Neraca Saldo Trial Balance ke dalam Neraca Lajur Worksheet atau Kertas dengan cara memindahkan semua akun-akun neraca saldo sebelum disesuaikan ke dalam Kertas Kerja atau Neraca Lajur (Worksheet) tanpa ketinggalan 1 akun pun yah!!, karena pada tabel Neraca Lajur dalam proses pembuatan Kertas Kerja atau Neraca Lajur (Worksheet) untuk semua akun cukup dengan cara copy paste semua akun yang terdapat pada neraca saldo sebelum disesuaikan. seperti contoh berikut;

Setelah kita copy paste semua akun-akun pada Neraca Saldo langkah selanjutnya adalah Memasukkan Ayat Jurnal Penyesuaian ke dalam Neraca Lajur Worksheet Kertas Kerja Perusahaan Semen sebagai berikut.

Langkah 4. Memasukkan Ayat Jurnal Penyesuaian

Cara memasukkan Ayat Jurnal Penyesuian ke dalam Neraca Lajur Worksheet Kertas Kerja

Untuk memasukkan Ayat Jurnal Penyesuain ke dalam Neraca Lajur Worksheet Kertas Kerja langkah awalnya kita tampilkan terlebih dahulu Ayat Jurnal Penyesuaian yang telah dibuat pada kegiatan sebelumnya di Cara Posting Jurnal Penyesuaian ke Buku Besar Perusahaan Semen (novalio.id)

Cara Menyusun Ayat Jurnal Penyesuaian ke dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Akun yang terlibat didalam membuat atau menyusun ayat jurnal penyesuaian yaitu;

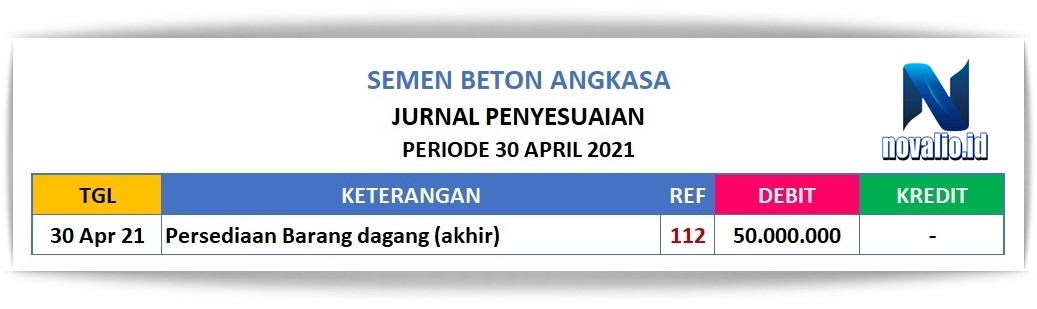

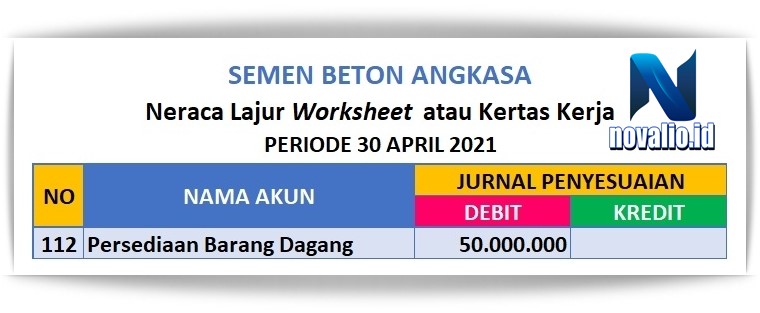

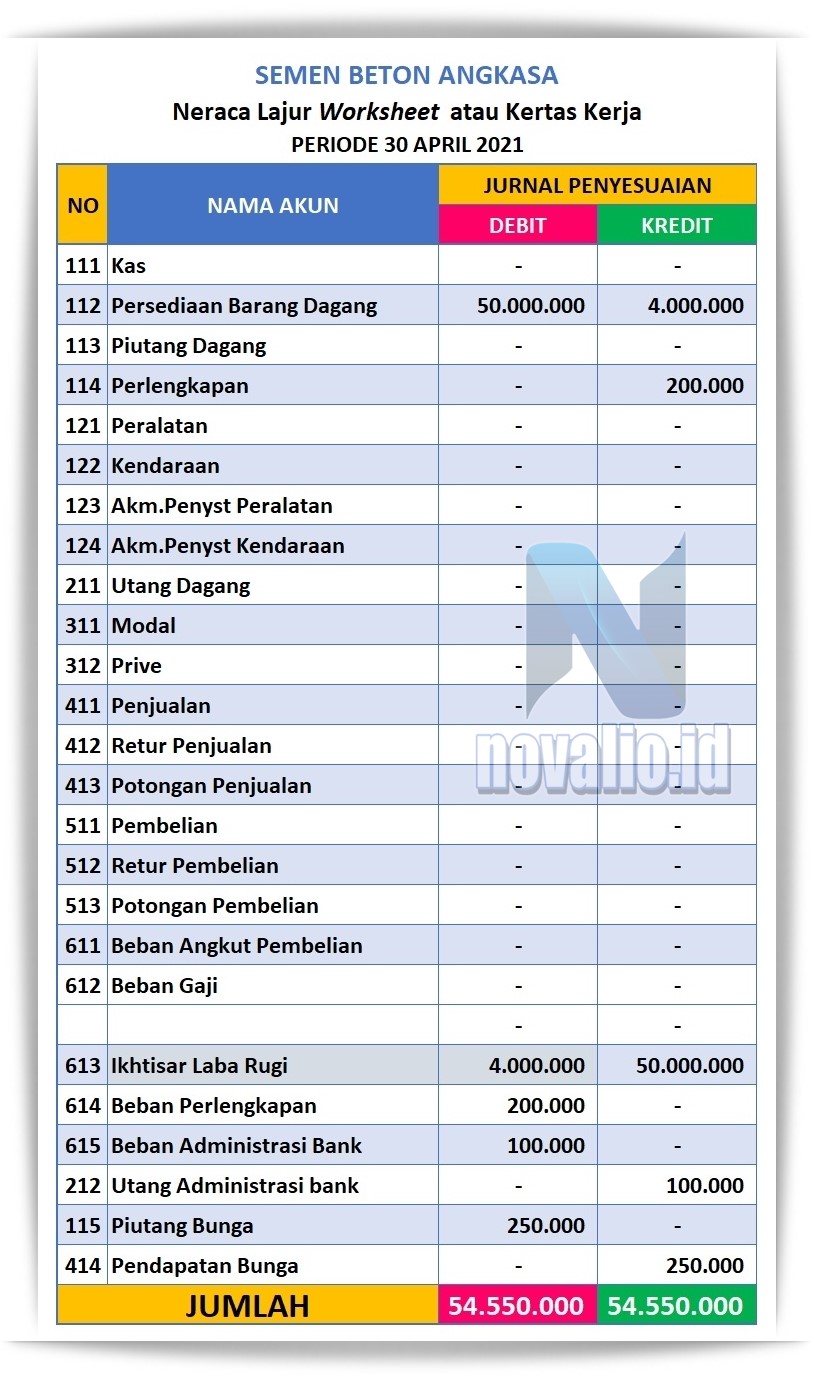

Pada Tanggal 30 April 2021 Persediaan Barang Dagang Akhir pada Jurnal Penyesuaian akan dipindahkan ke dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Persediaan Barang Dagang Akhir sebagai Referensi 112 dengan DEBIT Sebesar IDR 50.000.000 telah tercatat di Kertas Kerja atau Neraca Lajur (Worksheet).

Telah tercatat pada Kertas Kerja atau Neraca Lajur (Worksheet) Periode 30 April 2021 Persediaan Barang Dagang Akhir

NO 112 Persediaan Barang Dagang Akhir pada Jurnal Penyesuaian di posisi DEBIT sebesar IDR 50.000.000 telah tercatat di Kertas Kerja atau Neraca Lajur (Worksheet) Perusahaan Semen

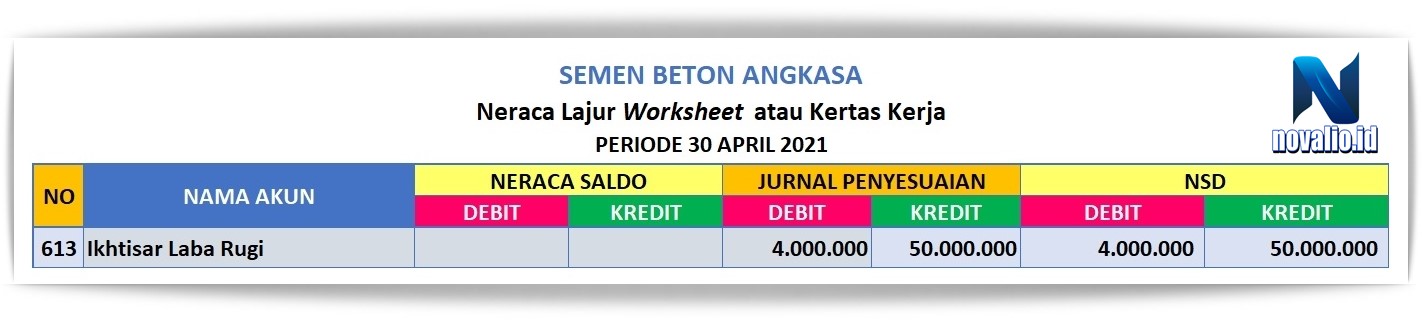

02. Memasukkan Ikhtisar Laba Rugi pada Persediaan Barang Akhir

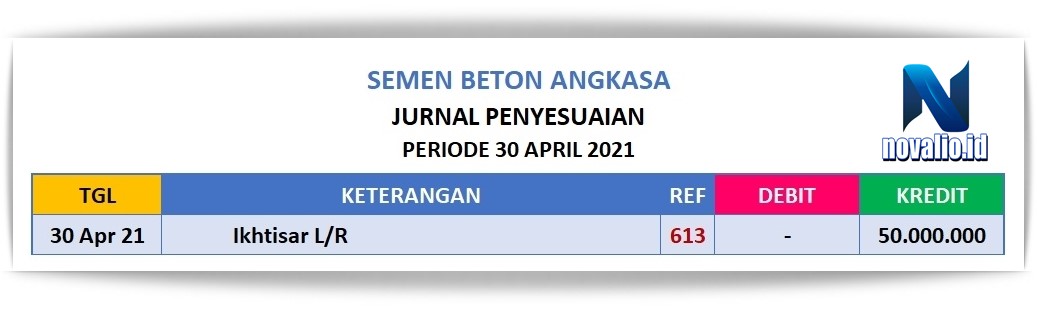

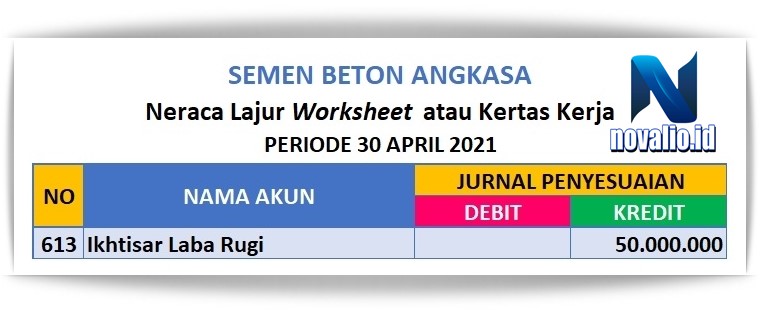

Pada Tanggal 30 April 2021 Ikhtisar Laba Rugi Akhir pada Jurnal Penyesuaian akan dipindahkan ke dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Ikhtisar Laba Rugi Akhir sebagai Referensi 613 dengan KREIDT Sebesar IDR 50.000.000

Tercatat pada Kertas Kerja atau Neraca Lajur (Worksheet) Periode 30 April 2021 Ikhtisar Laba Rugi Akhir

NO 613 Ikhtisar Laba Rugi Akhir pada Jurnal Penyesuaian di posisi KREDIT sebesar IDR 50.000.000 telah tercatat di Kertas Kerja atau Neraca Lajur (Worksheet) Perusahaan Semen

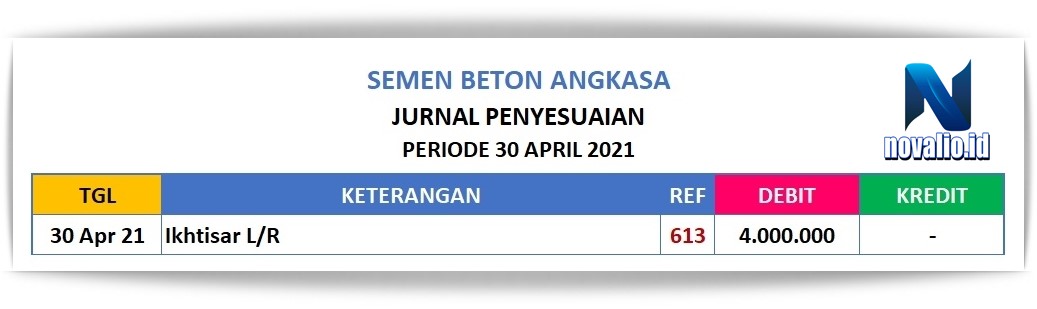

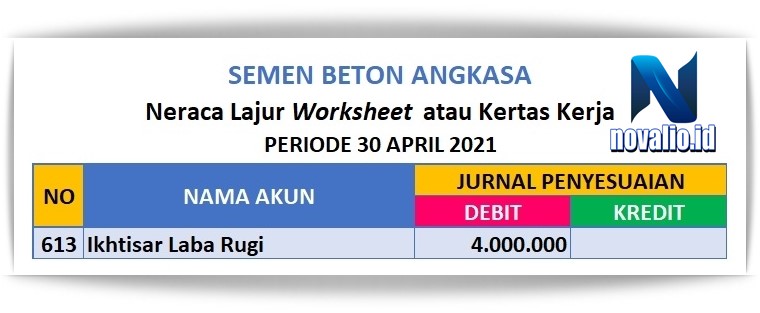

Pada Tanggal 30 April 2021 Ikhtisar Laba Rugi Awal pada Jurnal Penyesuaian akan dipindahkan ke dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Ikhtisar Laba Rugi Awal sebagai Referensi 613 dengan DEBIT Sebesar IDR 4.000.000

Tercatat pada Kertas Kerja atau Neraca Lajur (Worksheet) Periode 30 April 2021 Ikhtisar Laba Rugi Awal

NO 613 Ikhtisar Laba Rugi Awal pada Jurnal Penyesuaian di posisi DEBIT sebesar IDR 4.000.000 telah tercatat di Kertas Kerja atau Neraca Lajur (Worksheet) Perusahaan Semen

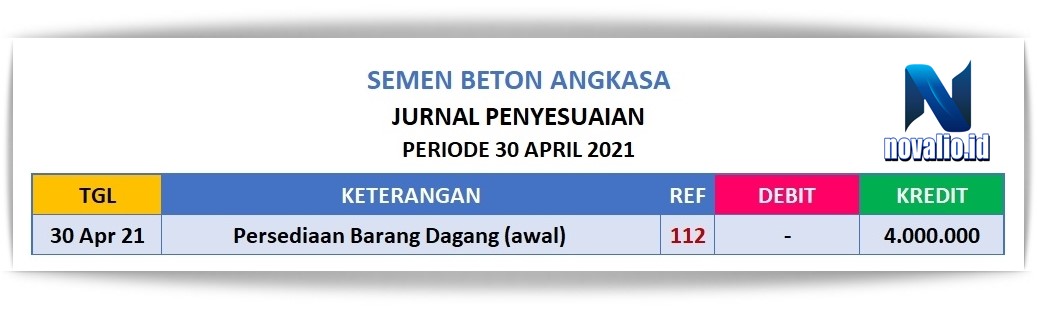

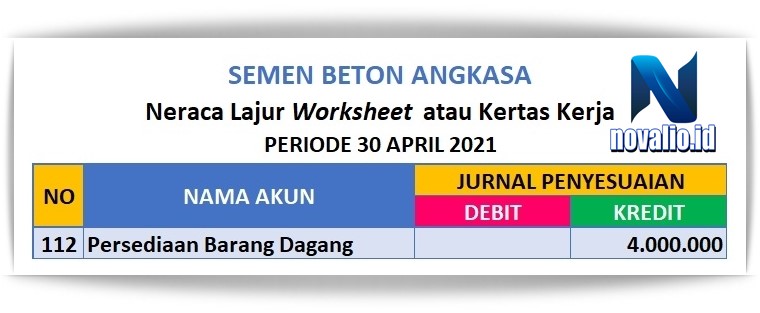

Pada Tanggal 30 April 2021 Persediaan Barang Dagang Awal pada Jurnal Penyesuaian akan dipindahkan ke dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Persediaan Barang Dagang Awal sebagai Referensi 613 dengan KREIDT Sebesar IDR 4.000.000

Tercatat pada Kertas Kerja atau Neraca Lajur (Worksheet) Periode 30 April 2021 Persediaan Barang Dagang Awal

NO 112 Persediaan Barang Dagang Awal pada Jurnal Penyesuaian di posisi KREDIT sebesar IDR 4.000.000 telah tercatat di Kertas Kerja atau Neraca Lajur (Worksheet) Perusahaan Semen

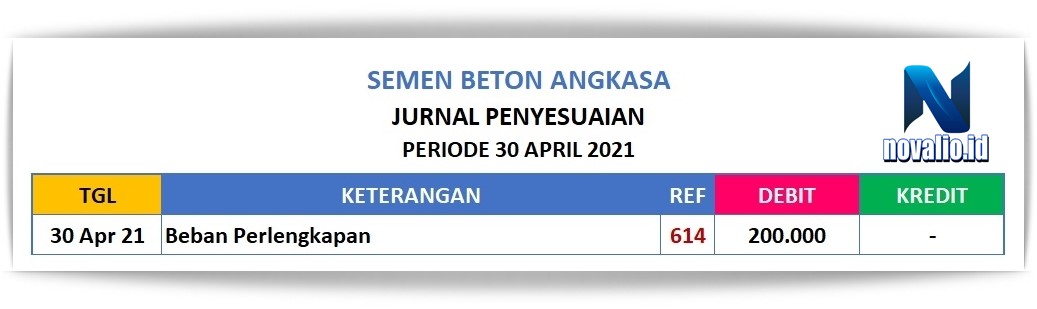

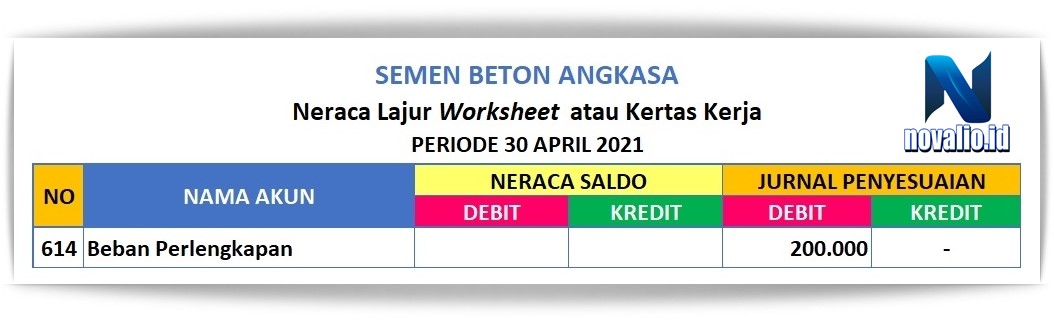

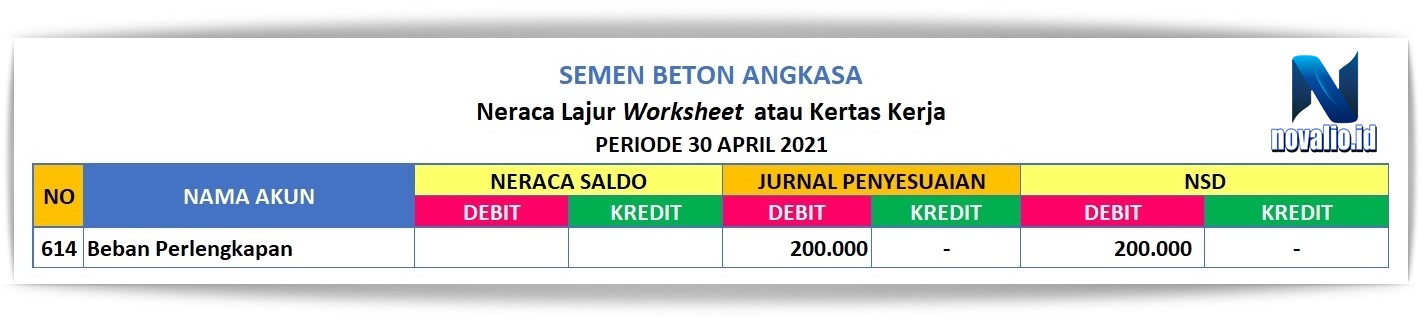

Pada Tanggal 30 April 2021 Beban Perlengkapan pada Jurnal Penyesuaian akan dipindahkan ke dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Beban Perlengkapan sebagai Referensi 614 dengan DEBIT Sebesar IDR 200.000

Tercatat pada Kertas Kerja atau Neraca Lajur (Worksheet) Periode 30 April 2021 Beban Perlengkapan

NO 614 Beban Perlengkapan pada Jurnal Penyesuaian di posisi DEBIT sebesar IDR 200.000 telah tercatat di Kertas Kerja atau Neraca Lajur (Worksheet) Perusahaan Semen

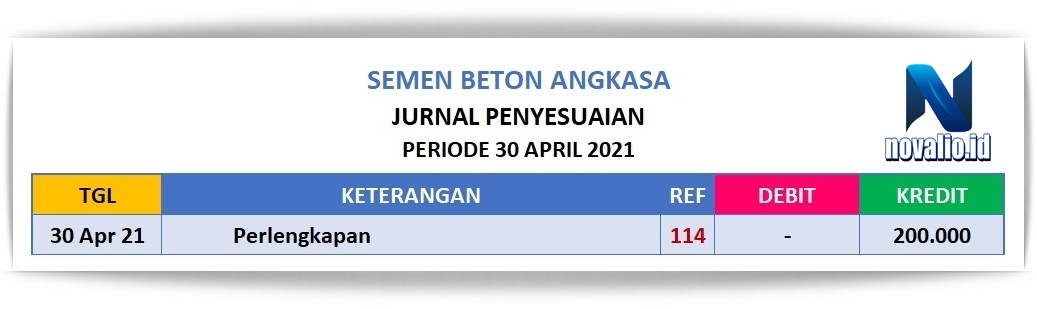

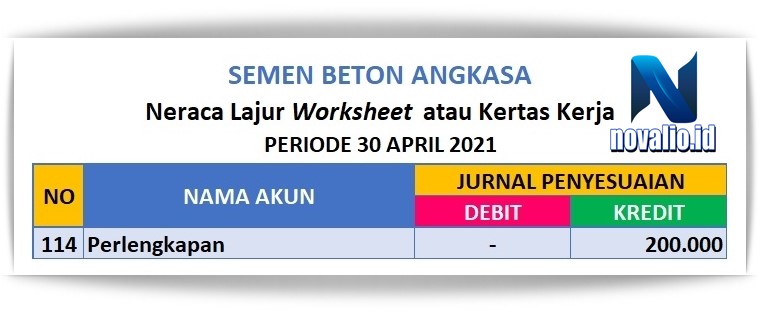

Pada Tanggal 30 April 2021 Perlengkapan pada Jurnal Penyesuaian akan dipindahkan ke dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Perlengkapan sebagai Referensi 114 dengan KREDIT sebesar IDR 200.000

Tercatat pada Kertas Kerja atau Neraca Lajur (Worksheet) Periode 30 April 2021 Perlengkapan

NO 114 Perlengkapan pada Jurnal Penyesuaian di posisi KREDIT sebesar IDR 200.000 telah tercatat di Kertas Kerja atau Neraca Lajur (Worksheet)

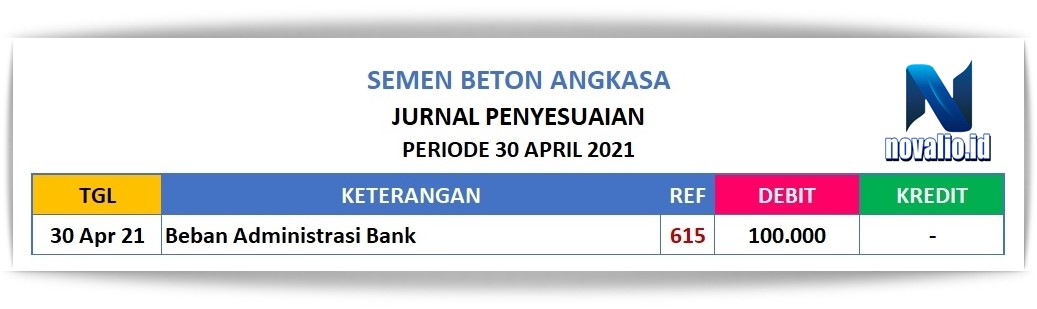

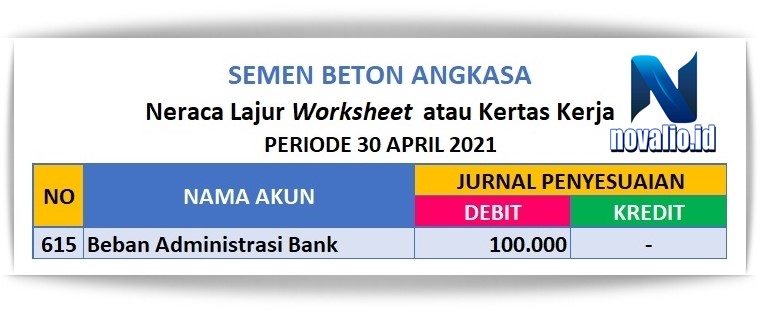

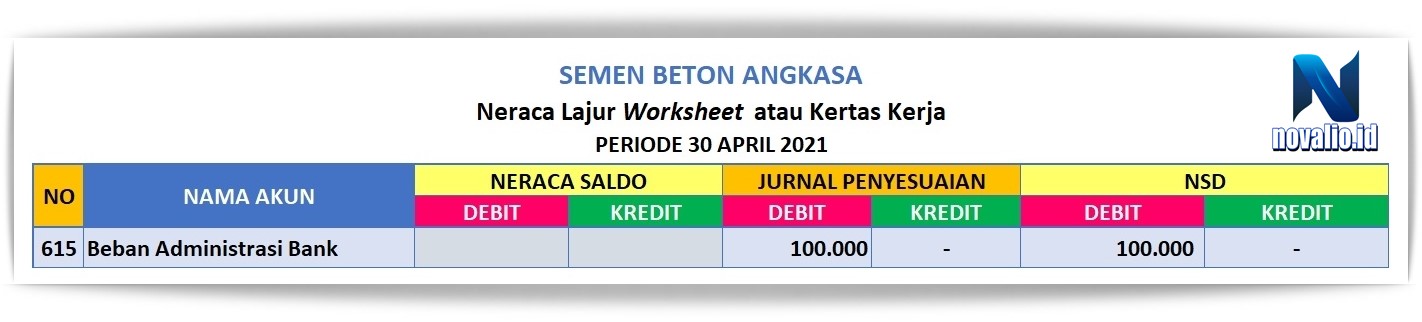

Pada Tanggal 30 April 2021 Beban Administrasi Bank pada Jurnal Penyesuaian akan dipindahkan ke dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Beban Administrasi Bank sebagai Referensi 615 dengan DEBIT sebesar IDR 100.000

Tercatat pada Kertas Kerja atau Neraca Lajur (Worksheet) Periode 30 April 2021 Beban Administrasi Bank

NO 615 Beban Administrasi Bank pada Jurnal Penyesuaian di posisi DBET sebesar IDR 100.000 telah tercatat di Kertas Kerja atau Neraca Lajur (Worksheet) Perusahaan Semen

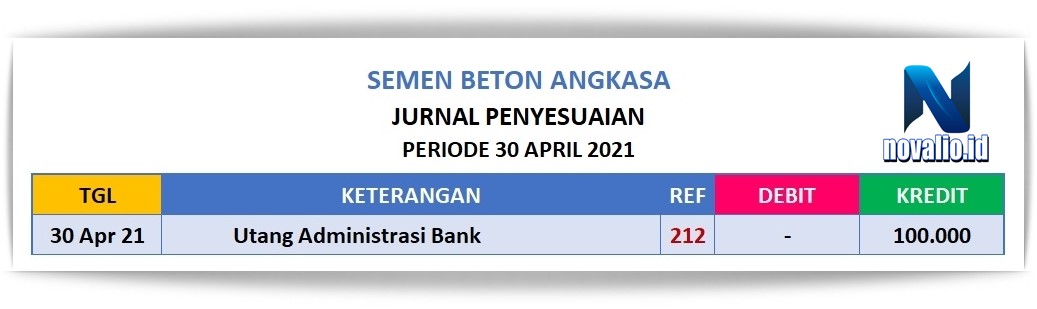

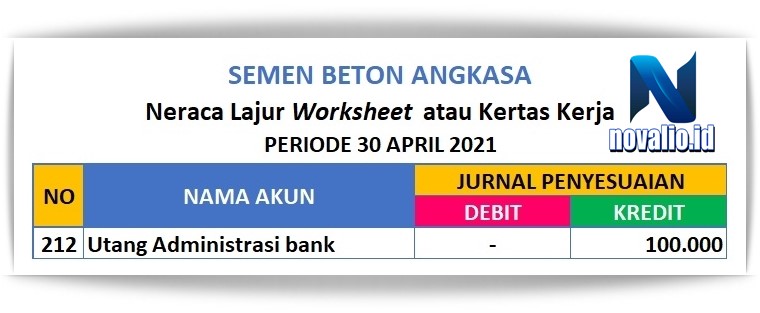

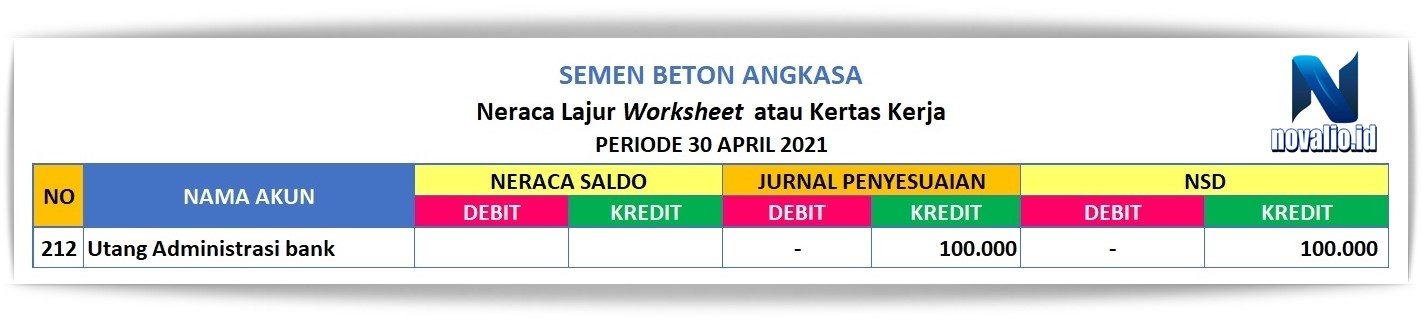

Pada Tanggal 30 April 2021 Utang Administrasi Bank pada Jurnal Penyesuaian akan dipindahkan ke dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Utang Administrasi Bank sebagai Referensi 212 dengan KREDIT sebesar IDR 100.000

Tercatat pada Kertas Kerja atau Neraca Lajur (Worksheet) Periode 30 April 2021 Utang Administrasi Bank

NO 212 Utang Administrasi Bank pada Jurnal Penyesuaian di posisi KREDIT sebesar IDR 100.000 telah tercatat di Kertas Kerja atau Neraca Lajur (Worksheet) Perusahaan Semen

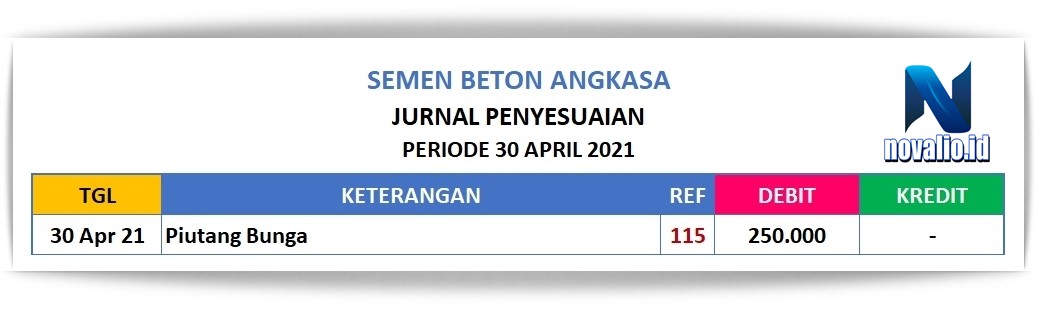

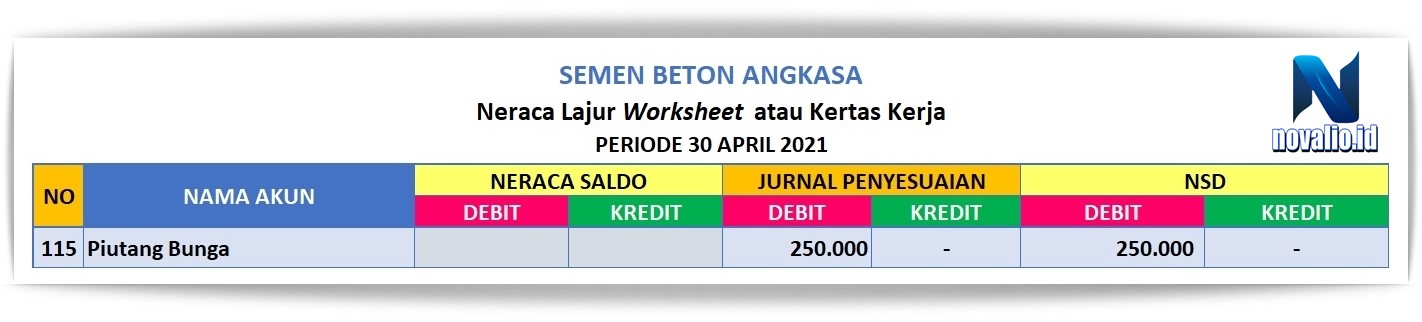

Pada Tanggal 30 April 2021 Piutang Bunga pada Jurnal Penyesuaian akan dipindahkan ke dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Piutang Bunga sebagai Referensi 115 dengan DEBIT sebesar IDR 250.000

Tercatat pada Kertas Kerja atau Neraca Lajur (Worksheet) Periode 30 April 2021 Piutang Bunga

NO 115 Piutang Bunga pada Jurnal Penyesuaian di posisi DBET sebesar IDR 250.000 telah tercatat di Kertas Kerja atau Neraca Lajur (Worksheet) Perusahaan Semen

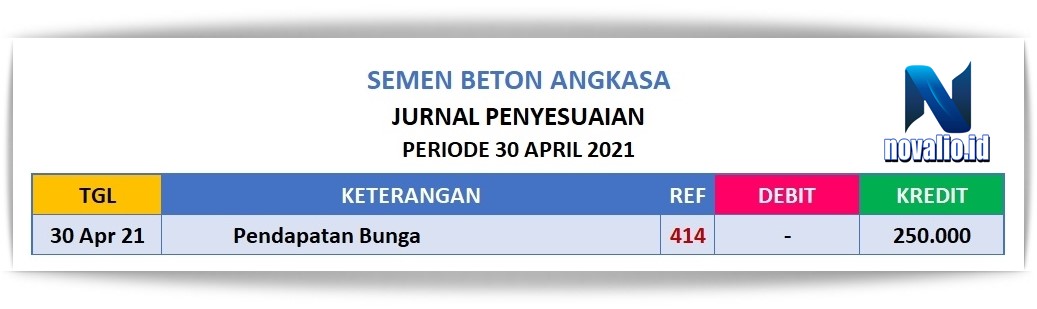

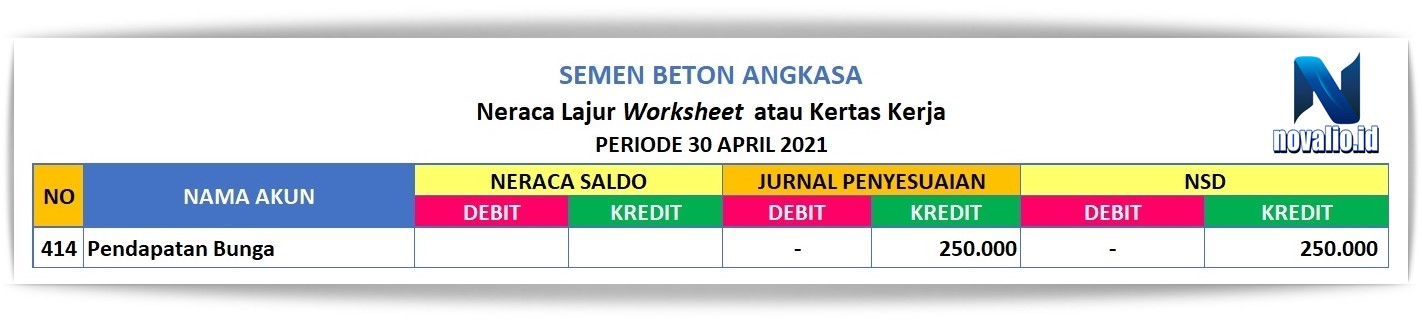

Pada Tanggal 30 April 2021 Pendapatan Bunga pada Jurnal Penyesuaian akan dipindahkan ke dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Pendapatan Bunga sebagai Referensi 414 dengan KREDIT sebesar IDR 250.000

Tercatat pada Kertas Kerja atau Neraca Lajur (Worksheet) Periode 30 April 2021 Pendapatan Bunga

NO 414 Pendapatan Bunga pada Jurnal Penyesuaian di posisi KREDIT sebesar IDR 250.000 telah tercatat di Kertas Kerja atau Neraca Lajur (Worksheet) Perusahaan Semen

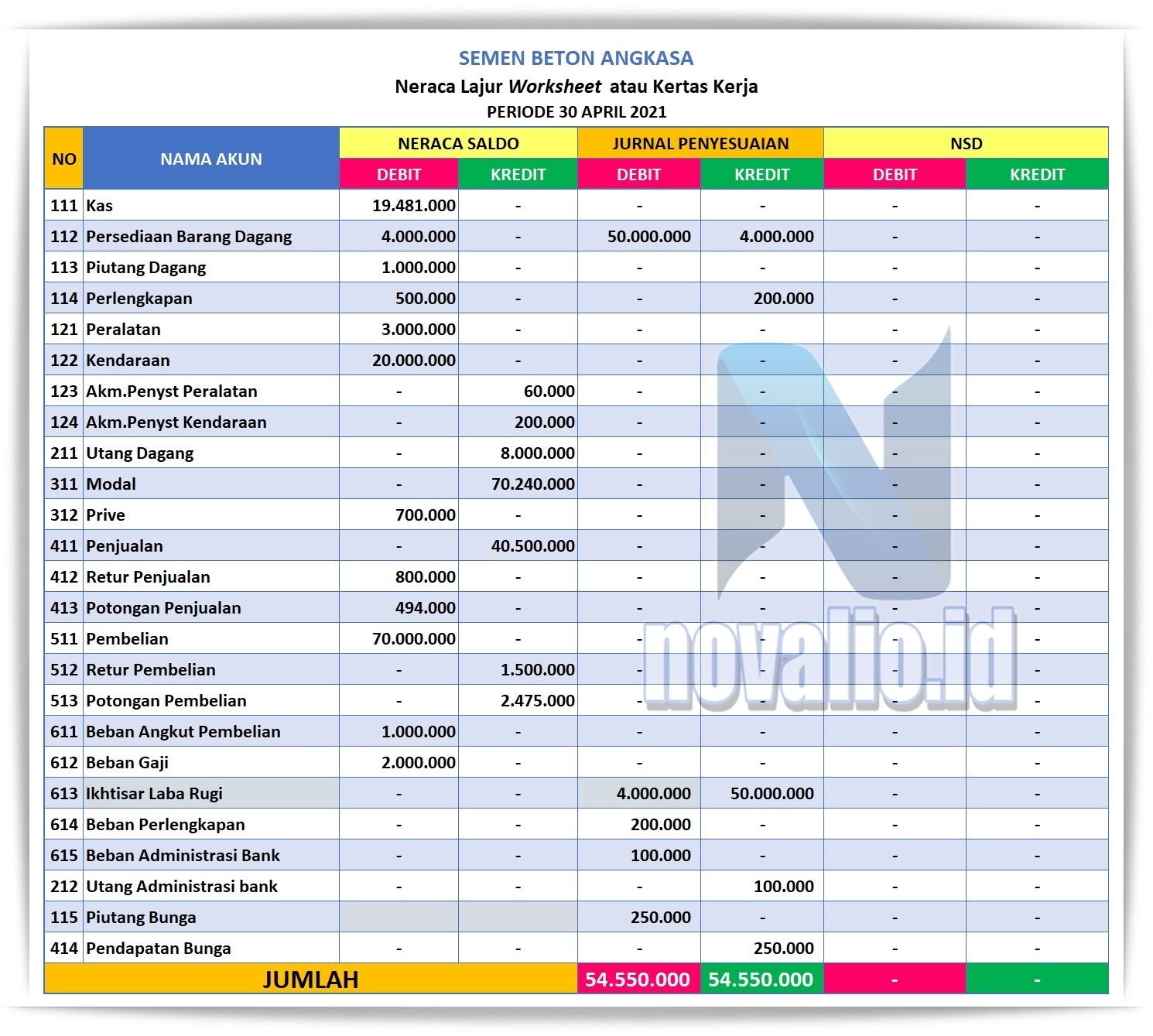

HASIL Pemindahan Jurnal Penyesuaian ke dalam Ayat Junal Penyesuian, di dalam tabel Kertas Kerja atau Neraca Lajur (Worksheet)

Setelah selesai memasukkan Ayat Jurnal Penyesuaian serta memindahkannya ke dalam Kertas Kerja atau Neraca Lajur (Worksheet) maka langkah selanjutnya adalah memasukkan Neraca Saldo yang Disesuaikan.

Langkah 5. Memasukkan Neraca Saldo Disesuaikan

Cara Membuat Neraca Saldo Disesuaikan Dengan Langkah Berukut

Langkah untuk memulai memasukkan Neraca Saldo Disesuaikan yaitu dengan cara menjumlahkan data-data yang diperlukan dalam pemindahaan ke dalam Kertas Kerja atau Neraca Lajur (Worksheet) sebagai tampilan tabel dibawah ini.

Cara Memasukkan Neraca Saldo Disesuaikan ke dalam Kertas Kerja atau Neraca Lajur (Worksheet) yaitu;

1. Memindahkan semua akun-akun pada Neraca Saldo dan AJP

2. Menambahkan nilai saldo di Neraca Saldo ke Ayat Jurnal Penyesuian lalu dipindah ke dalam Neraca Lajur Worksheet Kertas Kerja

3. Mengurangkan nilai saldo di Neraca Saldo ke Ayat Jurnal Penyesuian lalu dipindah ke dalam Neraca Lajur Worksheet Kertas Kerja

4. Memposisikan nilai saldo di Neraca Saldo ke Ayat Jurnal Penyesuian lalu dipindah ke dalam Neraca Lajur Worksheet Kertas Kerja

5. Menjumlahkan semua nilai saldo setiap akun yang telah dipindah ke dalam Neraca Lajur Worksheet Kertas Kerja

Cara Menyusun Neraca Saldo Disesuaikan ke dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Menyusun Neraca Saldo degan cara mengumpulkan semua akun-akun pada Neraca saldo dan Ayat Jurnal Penyesuaian yang akan di pindahkan.

Apa saja Akun Neraca Saldo Disesuaikan pada Perusahaan Dagang?

Akun yang terlibat didalam membuat atau menyusun Neraca Saldo Disesuaikan yaitu;

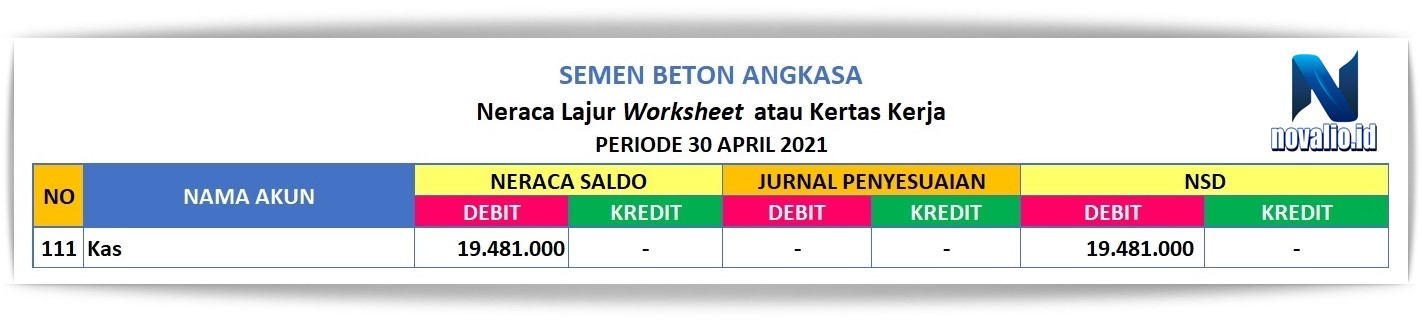

01. Menyusun Akun Kas

Memasukkan Akun Kas pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Kas pada Neraca Saldo Disesuaikan

Kas di Neraca Saldo pada posisi DEBIT sebesar 19.481.000 dengan KREDIT sebesar 0

Kas di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 0

Karena nilai pada tabel hanya munculnya DEBIT = 19.481.000

Maka Akun Kas pada Neraca Saldo Disesuaikan di posisi DEBIT sebesar IDR 19.481.000

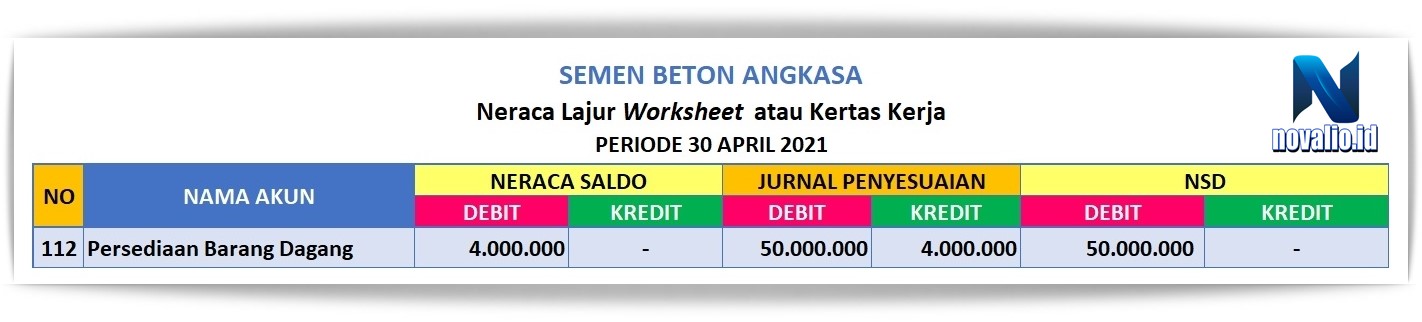

02. Menyusun Akun Persediaan Barang Dagang

Memasukkan Akun Persediaan Barang Dagang pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Persediaan Barang Dagang pada Neraca Saldo Disesuaikan

Persediaan Barang Dagang di Neraca Saldo pada posisi DEBIT sebesar 4.000.000 dengan KREDIT sebesar 0

Persediaan Barang Dagang di Jurnal Penyesuaian pada posisi DEBIT sebesar 50.000.000 dan pada KREDIT sebesar 4.000.000

Karena nilai pada tabel munculnya DEBIT + DEBIT – KREDIT = 4.000.000 + 50.000.000 – 4.000.000 = 50.000.000

Maka Akun Persediaan Barang Dagang pada Neraca Saldo Disesuaikan di posisi DEBIT sebesar IDR 50.000.000

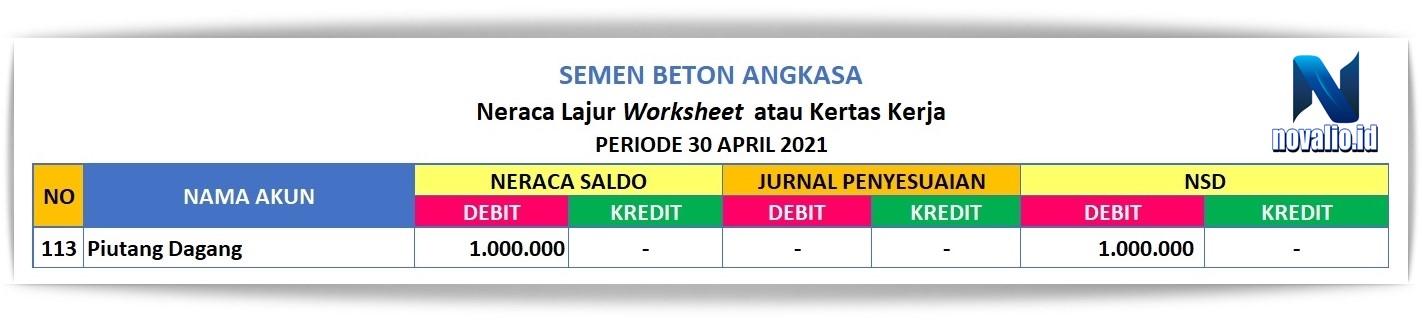

03. Menyusun Akun Piutang Dagang

Memasukkan Akun Piutang Dagang pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Piutang Dagang pada Neraca Saldo Disesuaikan

Piutang Dagang di Neraca Saldo pada posisi DEBIT sebesar 1.000.000 dengan KREDIT sebesar 0

Piutang Dagang di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya DEBIT = 1.000.000

Maka Akun Piutang Dagang pada Neraca Saldo Disesuaikan di posisi DEBIT sebesar IDR 1.000.000

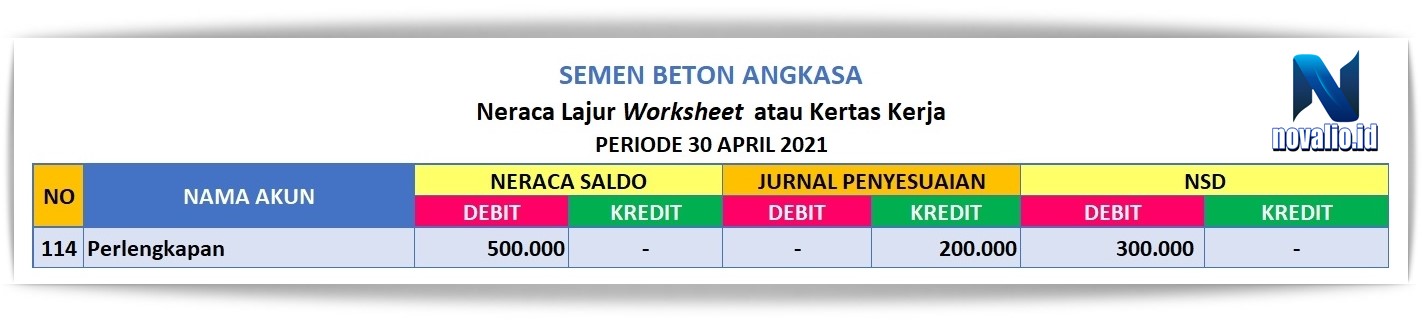

04. Menyusun Akun Perlengkapan

Memasukkan nilai Akun Perlengkapan pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Perlengkapan pada Neraca Saldo Disesuaikan

Perlengkapan di Neraca Saldo pada posisi DEBIT sebesar 500.000 dengan KREDIT sebesar 0

Perlengkapan di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 200.000

Karena nilai pada tabel munculnya DEBIT – KREDIT = 500.000 – 200.000 = 300.000

Maka Akun Perlengkapan pada Neraca Saldo Disesuaikan di posisi DEBIT sebesar IDR 300.000

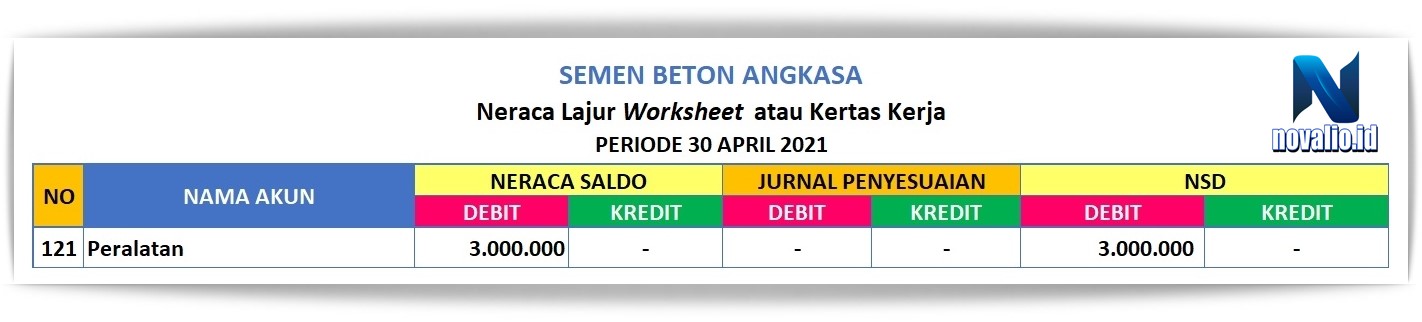

05. Menyusun Akun Peralatan

Memasukkan nilai Akun Peralatan pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Peralatan pada Neraca Saldo Disesuaikan

Peralatan di Neraca Saldo pada posisi DEBIT sebesar 3.000.000 dengan KREDIT sebesar 0

Peralatan di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar0

Karena nilai pada tabel munculnya DEBIT = 3.000.000

Maka Akun Peralatan pada Neraca Saldo Disesuaikan di posisi DEBIT sebesar IDR 3.000.000

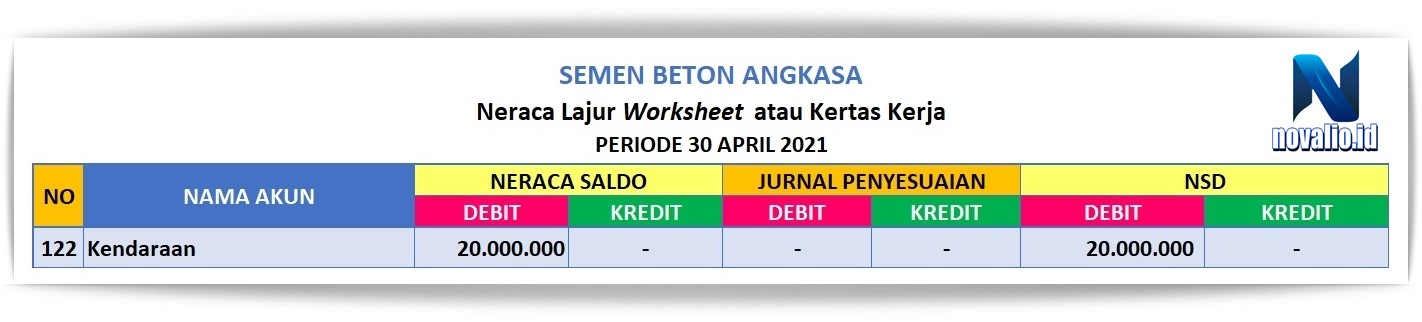

06. Menyusun Akun Kendaraan

Memasukkan Akun Kendaraan pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Kendaraan pada Neraca Saldo Disesuaikan

Kendaraan di Neraca Saldo pada posisi DEBIT sebesar 20.000.000 dengan KREDIT sebesar 0

Kendaraan di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya DEBIT = 20.000.000

Maka Akun Kendaraan pada Neraca Saldo Disesuaikan di posisi DEBIT sebesar IDR 20.000.000

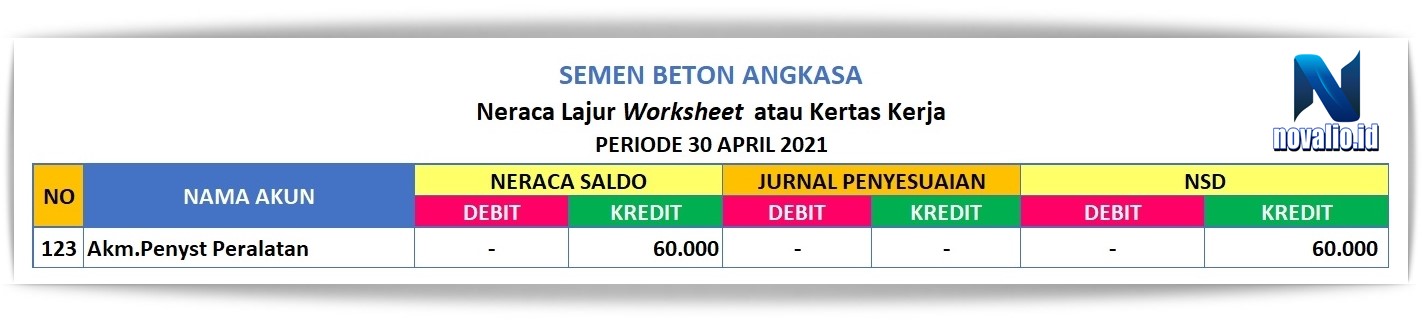

07. Menyusun Akun Akumulasi Penyusutan Peralatan

Memasukkan Akun Akumulasi Penyusutan Peralatan pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Akumulasi Penyusutan Peralatan pada Neraca Saldo Disesuaikan

Akumulasi Penyusutan Peralatan di Neraca Saldo pada posisi DEBIT sebesar 0 dengan KREDIT sebesar 60.000

Akumulasi Penyusutan Peralatan di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya KREDIT = 60.000

Maka Akun Akumulasi Penyusutan pada Neraca Saldo Disesuaikan di posisi KREDIT sebesar IDR 60.000

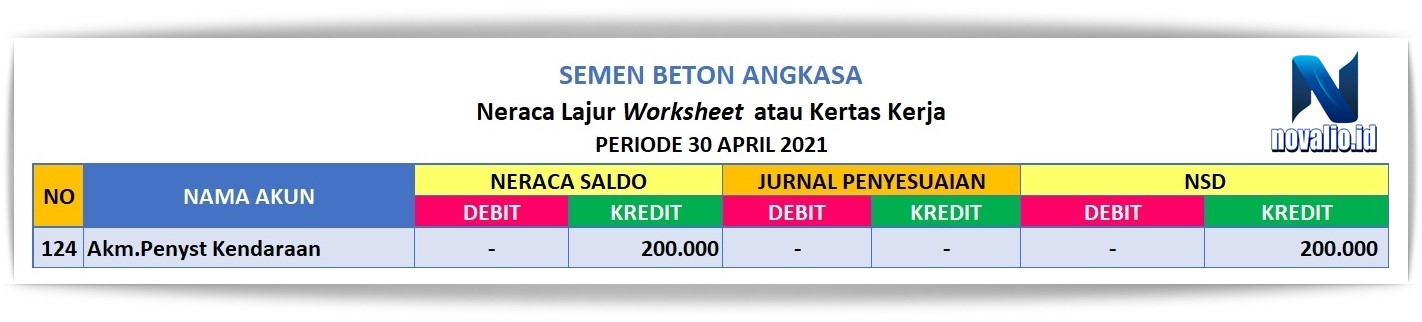

08. Menyusun Akun Akumulasi Penyusutan Kendaraan

Memasukkan Akun Akumulasi Penyusutan Kendaraan pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Persediaan Barang Dagang pada Neraca Saldo Disesuaikan

Akumulasi Penyusutan Kendaraan di Neraca Saldo pada posisi DEBIT sebesar 0 dengan KREDIT sebesar 200.000

Akumulasi Penyusutan Kendaraan di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya KREDIT = 200.000

Maka Akun Akumulasi Penyusutan Kendaraan pada Neraca Saldo Disesuaikan di posisi KREDIT sebesar IDR 200.000

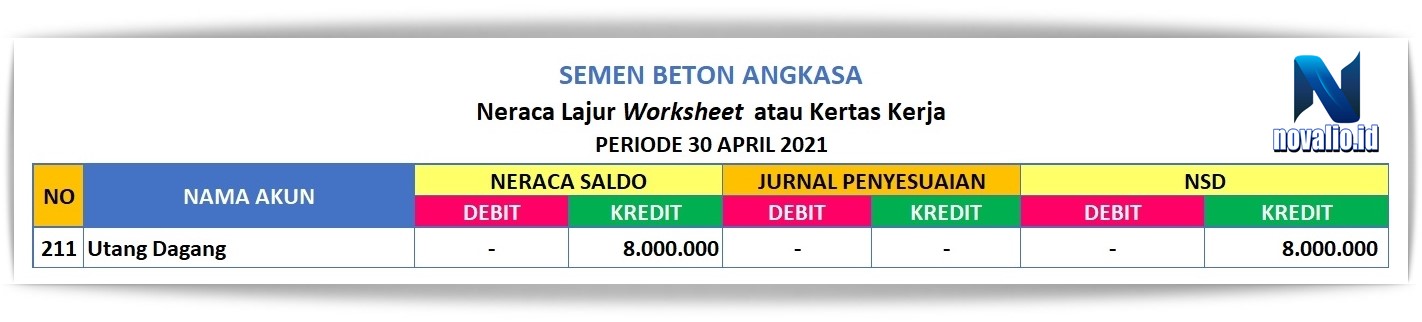

09. Menyusun Akun Utang Dagang

Memasukkan Akun Utang Dagang pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Utang Dagang pada Neraca Saldo Disesuaikan

Utang Dagang di Neraca Saldo pada posisi DEBIT sebesar 0 dengan KREDIT sebesar 8.000.000

Utang Dagang di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya KREDIT = 8.000.000

Maka Akun Utang Dagang pada Neraca Saldo Disesuaikan di posisi KREDIT sebesar IDR 8.000.000

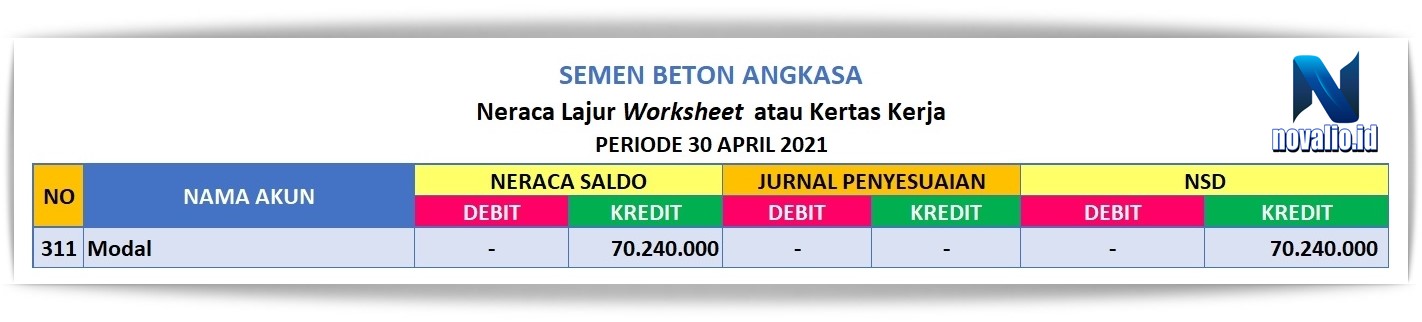

10. Menyusun Akun Modal

Memasukkan Akun Modal pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Modal pada Neraca Saldo Disesuaikan

Modal di Neraca Saldo pada posisi DEBIT sebesar 0 dengan KREDIT sebesar 70.240.000

Modal di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya KREDIT = 70.240.000

Maka Akun Modal pada Neraca Saldo Disesuaikan di posisi KREDIT sebesar IDR 70.240.000

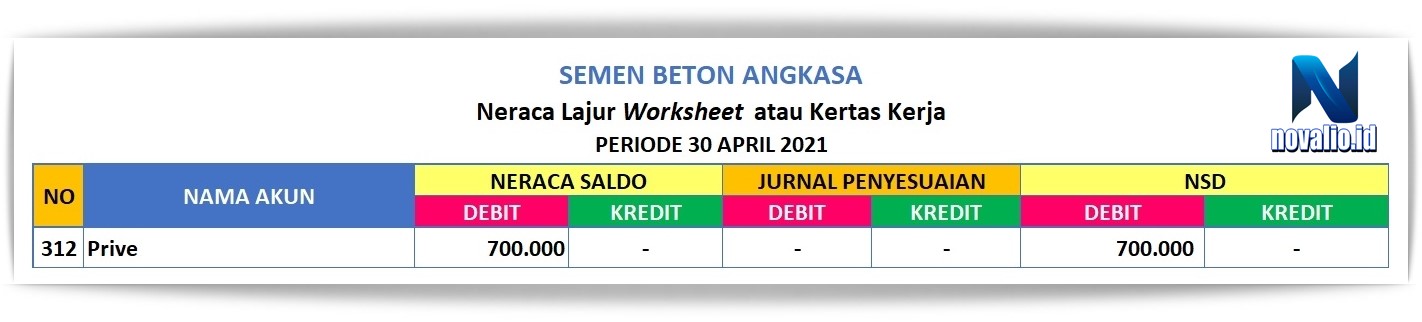

11. Menyusun Akun Prive

Memasukkan Akun Prive pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Prive pada Neraca Saldo Disesuaikan

Prive di Neraca Saldo pada posisi DEBIT sebesar 700.000 dengan KREDIT sebesar 0

Prive di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya DEBIT = 700.000

Maka Akun Prive pada Neraca Saldo Disesuaikan di posisi DEBIT sebesar IDR 700.000

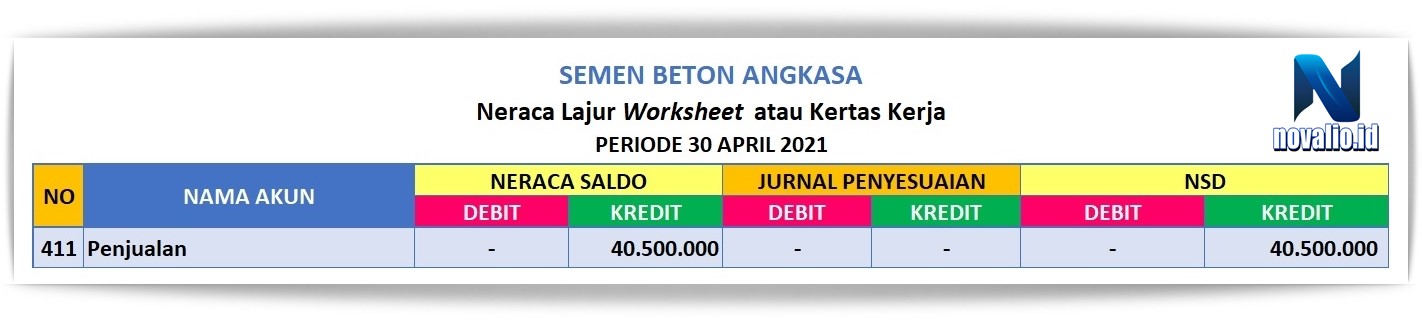

12. Menyusun Akun Penjualan

Memasukkan Akun Penjualan pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Penjualan pada Neraca Saldo Disesuaikan

Penjualan di Neraca Saldo pada posisi DEBIT sebesar 0 dengan KREDIT sebesar 0

Penjualan di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya KREDIT = 40.500.000

Maka Akun Penjualan pada Neraca Saldo Disesuaikan di posisi KREDIT sebesar IDR 40.500.000

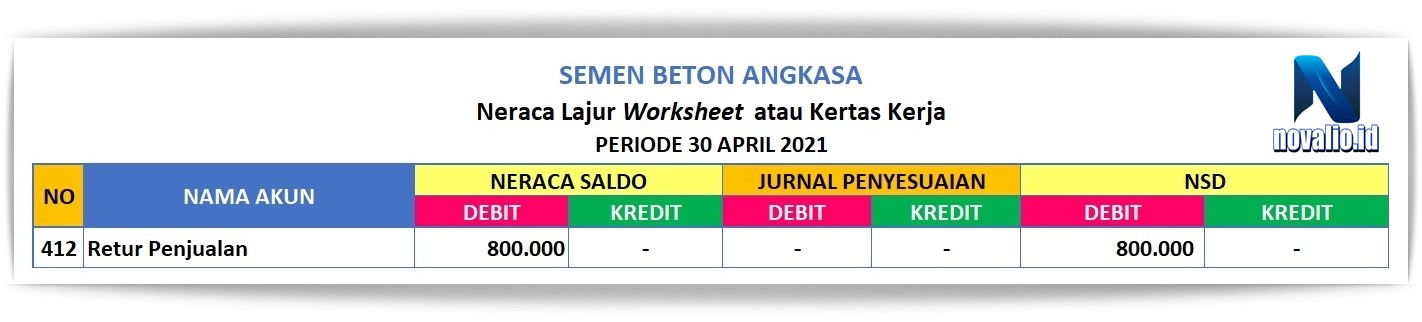

13. Menyusun Akun Retur Penjualan

Memasukkan Akun Retur Penjualan pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Retur Penjualan pada Neraca Saldo Disesuaikan

Retur Penjualan di Neraca Saldo pada posisi DEBIT sebesar 800.000 dengan KREDIT sebesar 0

Retur Penjualan di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya DEBIT = 800.000

Maka Akun Retur Penjualan pada Neraca Saldo Disesuaikan di posisi DEBIT sebesar IDR 800.000

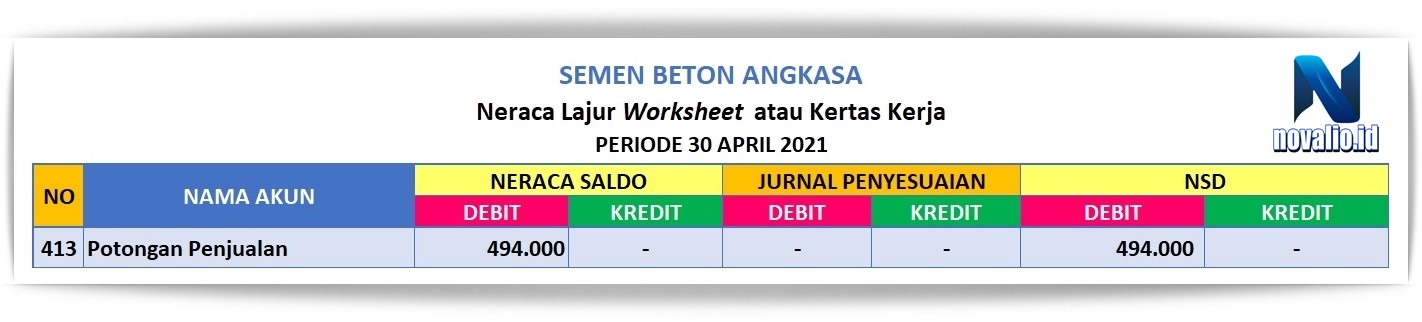

14. Menyusun Akun Potongan Penjualan

Memasukkan Akun Potongan Penjualan pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Potongan Penjualan pada Neraca Saldo Disesuaikan

Potongan Penjualan di Neraca Saldo pada posisi DEBIT sebesar 494.000 dengan KREDIT sebesar 0

Potongan Penjualan di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya DEBIT = 494.000

Maka Akun Potongan Penjualan pada Neraca Saldo Disesuaikan di posisi DEBIT sebesar IDR 494.000

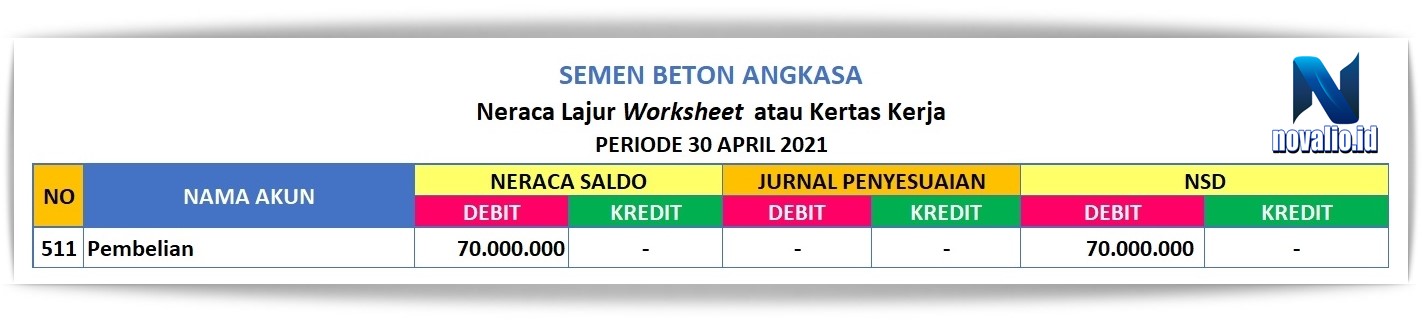

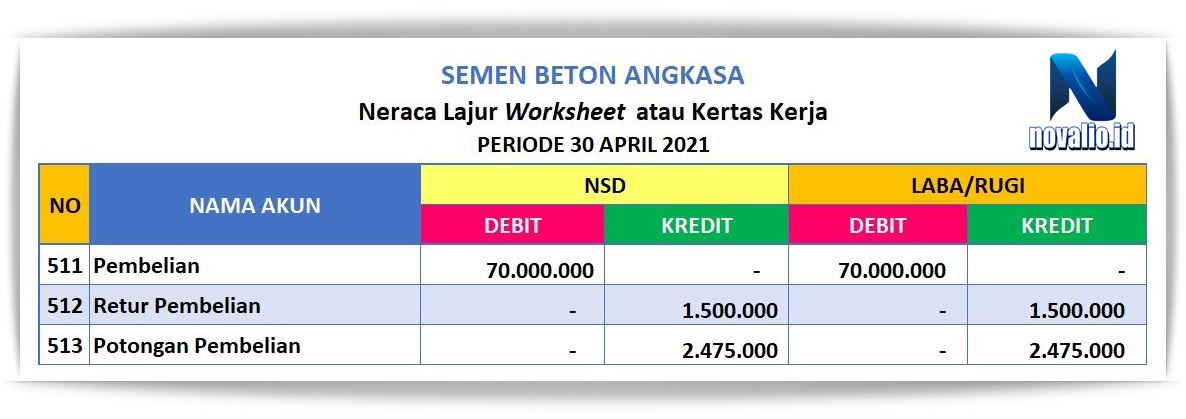

15. Menyusun Akun Pembelian

Memasukkan Akun Pembelian pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Pembelian pada Neraca Saldo Disesuaikan

Pembelian di Neraca Saldo pada posisi DEBIT sebesar 70.000.000 dengan KREDIT sebesar 0

Pembelian di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya DEBIT = 70.000.000

Maka Akun Pembelian pada Neraca Saldo Disesuaikan di posisi DEBIT sebesar IDR 70.000.000

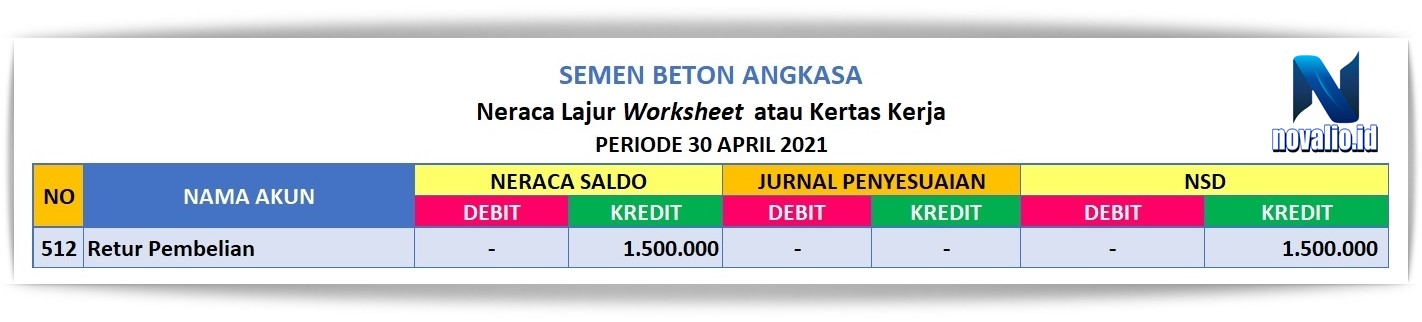

16. Menyusun Akun Retur Pembelian

Memasukkan Akun Retur Pembelian pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Retur Pembelian pada Neraca Saldo Disesuaikan

Retur Pembelian di Neraca Saldo pada posisi DEBIT sebesar 0 dengan KREDIT sebesar 1.500.000

Retur Pembelian di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya KREDIT = 1.500.000

Maka Akun Retur Pembelian pada Neraca Saldo Disesuaikan di posisi KREDIT sebesar IDR 1.500.000

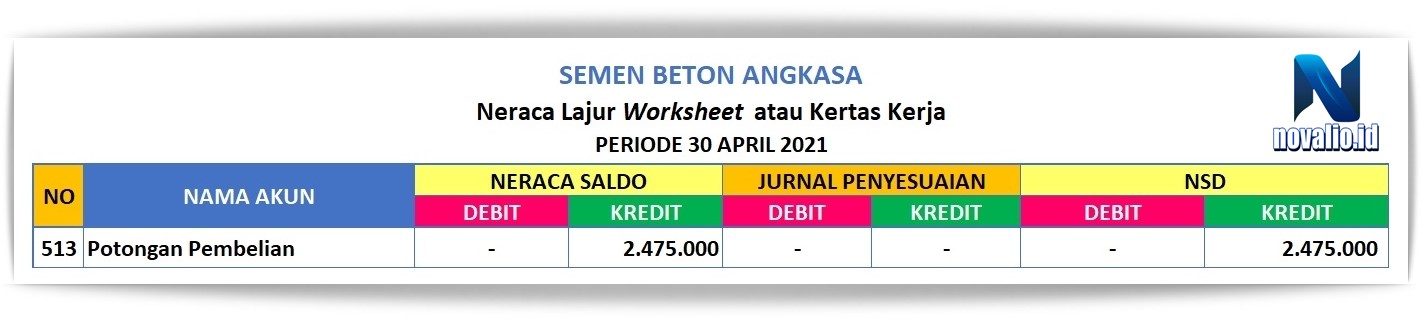

17. Menyusun Akun Potongan Pembelian

Memasukkan Akun Potongan Pembelian pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Potongan Pembelian pada Neraca Saldo Disesuaikan

Potongan Pembelian di Neraca Saldo pada posisi DEBIT sebesar 0 dengan KREDIT sebesar 2.475.000

Potongan Pembelian di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya KREDIT = 2.475.000

Maka Akun Potongan Pembelian pada Neraca Saldo Disesuaikan di posisi KREDIT sebesar IDR 2.475.000

18. Menyusun Akun Beban Angkut Pembelian

Memasukkan Akun Beban Angkut Pembelian pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Beban Angkut Pembelian pada Neraca Saldo Disesuaikan

Beban Angkut Pembelian di Neraca Saldo pada posisi DEBIT sebesar 1.000.000 dengan KREDIT sebesar 0

Beban Angkut Pembelian di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya DEBIT = 1.000.000

Maka Akun Beban Angkut Pembelian pada Neraca Saldo Disesuaikan di posisi DEBIT sebesar IDR 1.000.000

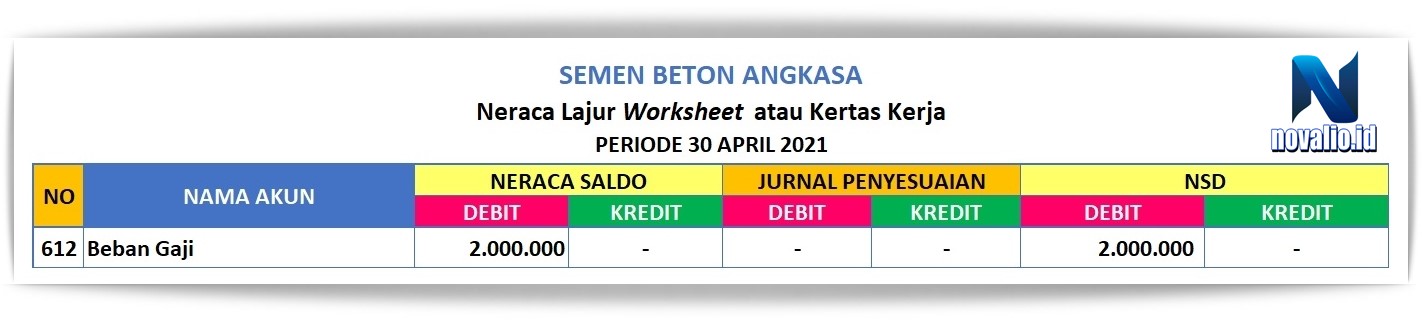

19. Menyusun Akun Beban Gaji

Memasukkan Akun Beban Gaji pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Beban Gaji pada Neraca Saldo Disesuaikan

Beban Gaji di Neraca Saldo pada posisi DEBIT sebesar 2.000.000 dengan KREDIT sebesar 0

Beban Gaji di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya DEBIT = 2.000.000

Maka Akun Beban Gaji pada Neraca Saldo Disesuaikan di posisi DEBIT sebesar IDR 2.000.000

20. Menyusun Akun Ikhtisar Laba Rugi

Memasukkan Akun Ikhtisar Laba Rugi pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Ikhtisar Laba Rugi pada Neraca Saldo Disesuaikan

Ikhtisar Laba Rugi di Neraca Saldo pada posisi DEBIT sebesar 0 dengan KREDIT sebesar 0

Ikhtisar Laba Rugi di Jurnal Penyesuaian pada posisi DEBIT sebesar 4.000.000 dan pada KREDIT sebesar 50.000.000

Pada Ikhtisar Laba Rugi ini ada 2 cara untuk menyusun nilai akunnya sebagai berikut;

1. Cara Pertama Karena nilai pada tabel munculnya KREDIT – DEBIT = 50.000.000 – 4.000.000 = 46.000.000

Maka Akun Ikhtisar Laba Rugi pada Neraca Saldo Disesuaikan di posisi KREDIT sebesar IDR 46.000.000

2. Cara Kedua Karena nilai pada tabel munculnya DEBIT = 4.000.000 KREDIT = 50.000.000

Maka Akun Ikhtisar Laba Rugi pada Neraca Saldo Disesuaikan di posisi DEBIT sebesar IDR 4.000.000 dan KREDIT sebesar IDR 50.000.000

1. Cara Pertama Untuk menyusun nilai DEBIT dan KREDIT pada Ikhtisar Laba Rugi pengurangan dilihat nilai saldo yang paling besar yah!! Gaes baru di kurangkan seperti KREDIT – DEBIT = 50.000.000 – 4.000.000 = 46.000.000

2. Cara Kedua Untuk menyusun nilai DEBIT dan KREDIT pada Ikhtisar Laba Rugi maksudnya sama besar atau sama dengan yah!! Gaes jadi cukup dipindahkan saja seperti DEBIT = 4.000.000 KREDIT = 50.000.000

21. Menyusun Akun Beban Perlengkapan

Memasukkan Akun Beban Perlengkapan pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Beban Perlengkapan pada Neraca Saldo Disesuaikan

Beban Perlengkapan di Neraca Saldo pada posisi DEBIT sebesar 0 dengan KREDIT sebesar 0

Beban Perlengkapan di Jurnal Penyesuaian pada posisi DEBIT sebesar 200.000 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya DEBIT = 200.000

Maka Akun Beban Perlengkapan pada Neraca Saldo Disesuaikan di posisi DEBIT sebesar 200.000

22. Menyusun Akun Beban Administrasi Bank

Memasukkan Akun Beban Administrasi Bank pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Beban Administrasi Bank pada Neraca Saldo Disesuaikan

Beban Administrasi Bank di Neraca Saldo pada posisi DEBIT sebesar 0 dengan KREDIT sebesar 0

Beban Administrasi Bank di Jurnal Penyesuaian pada posisi DEBIT sebesar 100.000 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya DEBIT = 100.000

Maka Akun Beban Administrasi Bank pada Neraca Saldo Disesuaikan di posisi DEBIT sebesar IDR 100.000

23. Menyusun Akun Utang Administrasi Bank

Memasukkan Akun Utang Administrasi Bank pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Utang Administrasi Bank pada Neraca Saldo Disesuaikan

Utang Administrasi Bank di Neraca Saldo pada posisi DEBIT sebesar 0 dengan KREDIT sebesar 0

Utang Administrasi Bank di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 100.000

Karena nilai pada tabel munculnya KREDIT = 100.000

Maka Akun Utang Administrasi Bank pada Neraca Saldo Disesuaikan di posisi KREDIT sebesar IDR100.000

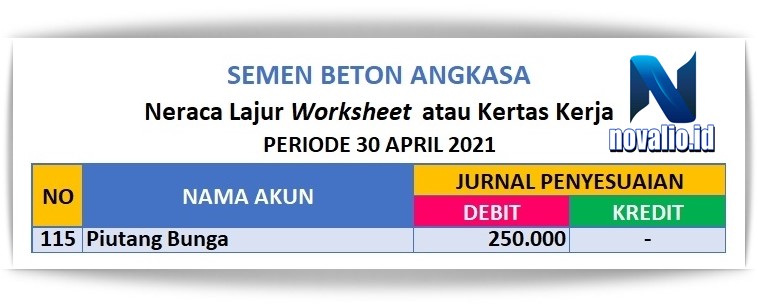

24. Menyusun Akun Piutang Bunga

Memasukkan Akun Piutang Bunga pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Piutang Bunga pada Neraca Saldo Disesuaikan

Piutang Bunga di Neraca Saldo pada posisi DEBIT sebesar 0 dengan KREDIT sebesar 0

Piutang Bunga di Jurnal Penyesuaian pada posisi DEBIT sebesar 250.000 dan pada KREDIT sebesar 0

Karena nilai pada tabel munculnya DEBIT = 250.000

Maka Akun Piutang Bunga pada Neraca Saldo Disesuaikan di posisi DEBIT sebesar IDR 250.000

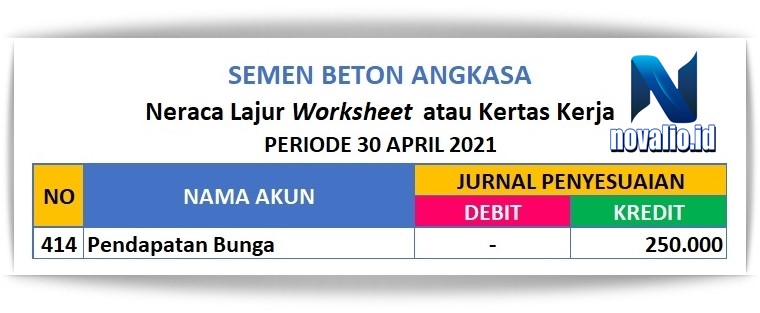

25. Menyusun Akun Pendapatan Bunga

Memasukkan Akun Pendapatan Bunga pada Neraca Saldo Disesuaikan

Menyusun Nilai Akun Pendapatan Bunga pada Neraca Saldo Disesuaikan

Pendapatan Bunga di Neraca Saldo pada posisi DEBIT sebesar 0 dengan KREDIT sebesar 0

Pendapatan Bunga di Jurnal Penyesuaian pada posisi DEBIT sebesar 0 dan pada KREDIT sebesar 250.000

Karena nilai pada tabel munculnya KREDIT = 250.000

Maka Akun Pendapatan Bunga pada Neraca Saldo Disesuaikan di posisi KREDIT sebesar IDR 250.000

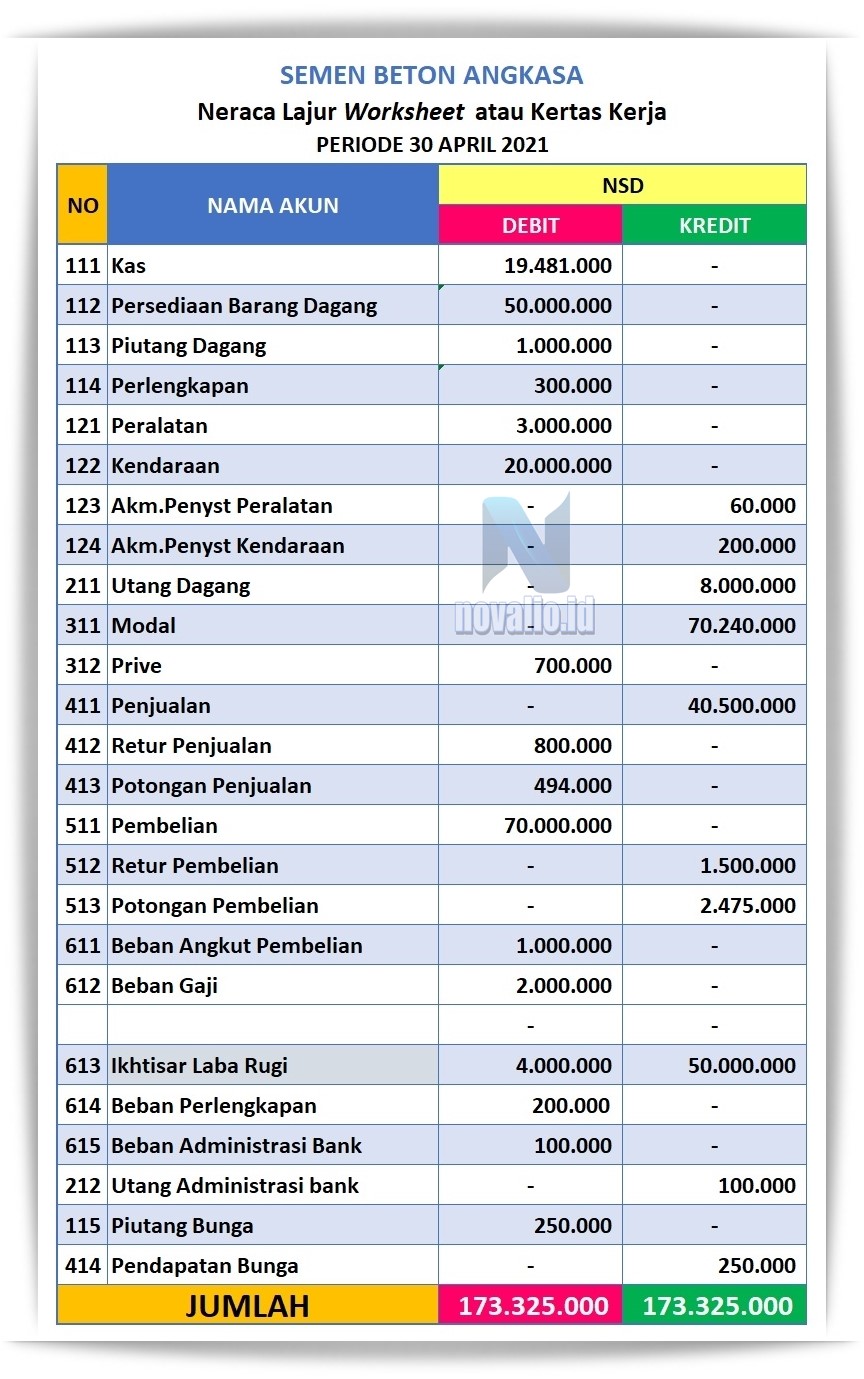

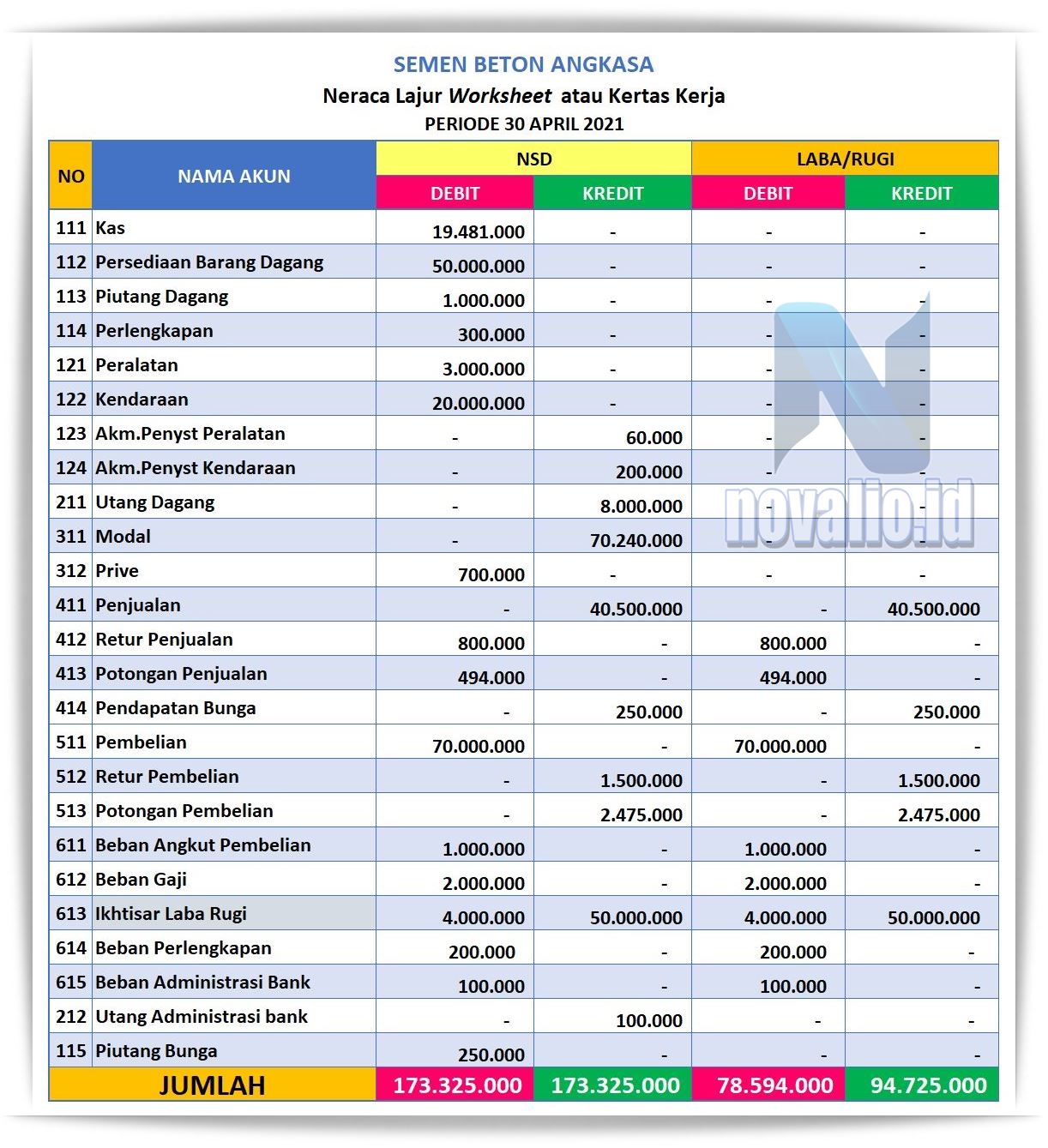

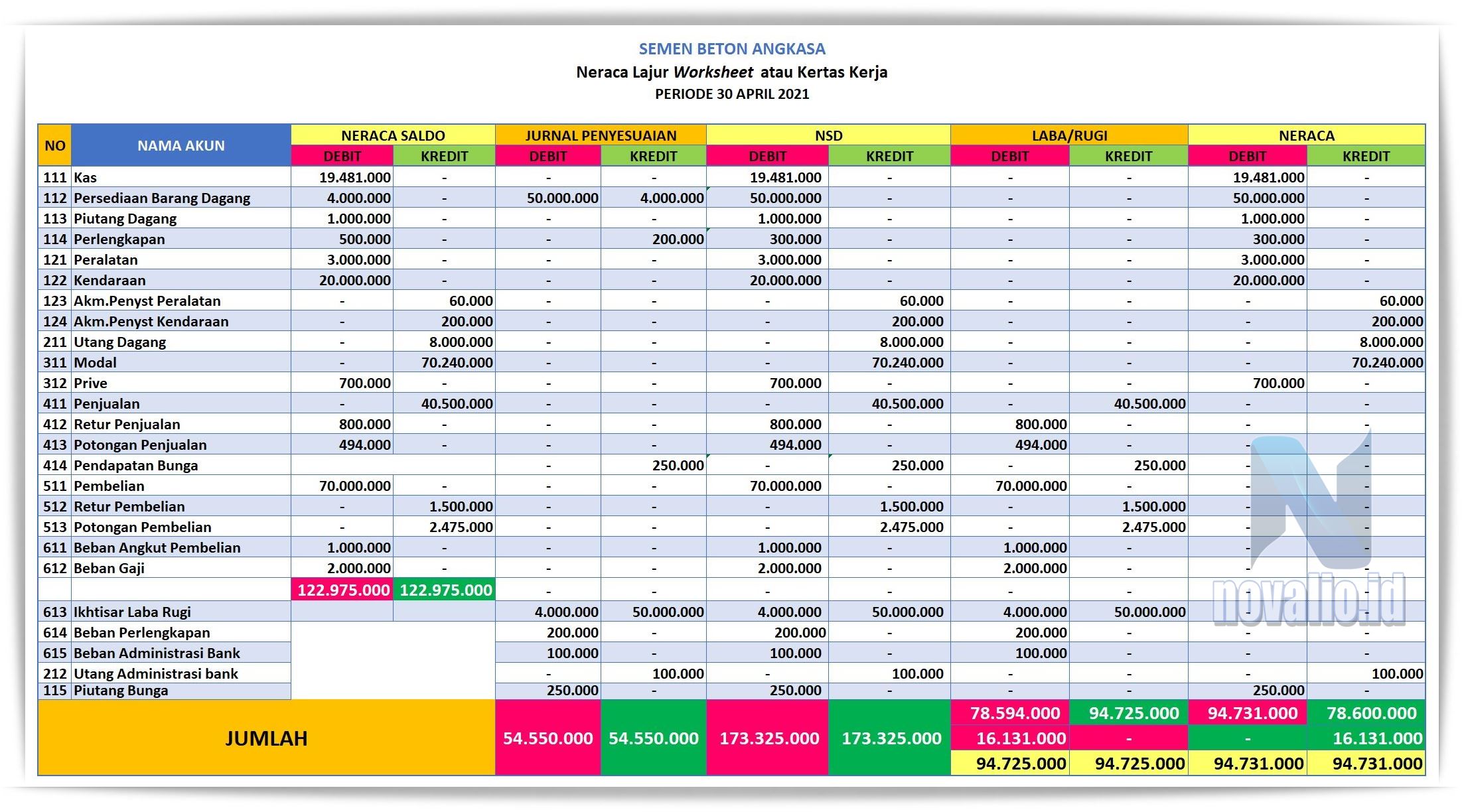

HASIL Memasukkan akun dan Menyusun nilai akun yang telah dikelompokkan pada Neraca Saldo Disesuaikan

Berikut ini hasil pengelompokan pencatatan dalam memasukkan akun dan menyusun nilai akun pada Neraca Saldo Disesuaikan pada Kertas Kerja. Dengan keterangan Neraca Saldo Disesuaikan sebesar IDR 173. 325.000 pada posisi DEBIT dan IDR 173. 325.000 pada posisi KREDIT.

Ingat yah!! Gaes, Jika nilai total saldo pada Neraca Saldo Disesuaikan ini tidak sama besar maka terjadi kesalahan pencatatan;

Setelah selesai membahas Cara Menyusun Neraca Saldo Disesuaikan ke dalam Kertas Kerja atau Neraca Lajur (Worksheet) maka langkah selanjutnya yaitu Menempatkan Akun Akun Laba Rugi.

Langkah 6. Menempatkan Akun Pada Laba Rugi

Cara Menempatkan Akun Pada Laba Rugi di dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Langkah untuk memulai menepatkan akun pada Laba Rugi yaitu dengan cara memindahkan kode akun dari 4,5,6 ke dalam colom Laba Rugi pada Kertas Kerja atau Neraca Lajur (Worksheet) sebagai tampilan tabel dibawah ini.

Contoh Tabel Laba Rugi di dalam Kertas Kerja atau Neraca Lajur (Worksheet) Perusahaan Semen

Cara Memasukkan Laba Rugi ke dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Cara memasukkan Laba Rugi ke dalam Kertas Kerja atau Neraca Lajur (Worksheet) yaitu Mengelompokkan kode akun 4,5,6 yang terdapat pada Neraca Saldo Disesuaikan seperti berikut.

Apa saja akun Laba Rugi Perusahaan Dagang?

Akun di dalam Laba Rugi yaitu Semua Akun 4,5,6 nilainya terdapat dalam Neraca Saldo Setelah disesuaikan.

412 Retur Penjualan

413 Potongan Penjualan

414 Pendapatan Bunga

512 Retur Pembelian

513 Potongan Pembelian

612 Beban Gaji

613 Ikhtisar Laba Rugi

614 Beban Perlengkapan

615 Beban Administrasi Bank

Tampilan Semua Akun 4,5,6 diatas akan kita masukkan ke dalam Laba Rugi , di dalam tabel Kertas Kerja atau Neraca Lajur (Worksheet) mulai dari akun sebagai berikut;

1. Menyusun Kode Akun 4

Memasukkan Kode Akun 4 pada Laba Rugi di dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Menyusun Nilai Akun 4 pada Laba Rugi

411 Penjualan di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 0 dengan KREDIT sebesar 40.500.000

Maka dicatat sebagai Penjualan di Laba Rugi pada posisis DEBIT sebesar 0 dengan KREDIT sebesar 40.500.000

412 Retur Penjualan di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 800.000 dengan KREDIT sebesar 0

Maka dicatat sebagai Retur Penjualan di Laba Rugi pada posisis DEBIT sebesar 800.000 dengan KREDIT sebesar 0

413 Potongan Penjualan di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 494.000 dengan KREDIT sebesar 0

Maka dicatat sebagai Potongan Penjualan di Laba Rugi pada posisis DEBIT sebesar 494.000 dengan KREDIT sebesar 0

414 Pendapatan Bunga di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 0 dengan KREDIT sebesar 250.000

Maka dicatat sebagai Pendapatan Bunga di Laba Rugi pada posisis DEBIT sebesar 0 dengan KREDIT sebesar 250.000

2. Menyusun Kode Akun 5

Memasukkan Kode Akun 5 pada Laba Rugi di dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Menyusun Nilai Akun 5 pada Laba Rugi

511 Pembelian di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 70.000.000 dengan KREDIT sebesar 0

Maka dicatat sebagai Pembelian di Laba Rugi pada posisi KREDIT sebesar IDR 70.000.000 dengan KREDIT sebesar 0

512 Retur Pembelian di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 0 dengan KREDIT sebesar 1.500.000

Maka dicatat sebagai Retur Pembelian di Laba Rugi pada posisis DEBIT sebesar 0 dengan KREDIT sebesar IDR 1.500.000

513 Potongan Pembelian di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 0 dengan KREDIT sebesar 2.475.000

Maka dicatat sebagai Potongan Pembelian di Laba Rugi pada posisis DEBIT sebesar 0 dengan KREDIT sebesar IDR 2.475.000

3. Menyusun Kode Akun 6

Memasukkan Kode Akun 6 pada Laba Rugi di dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Menyusun Nilai Akun 6 pada Laba Rugi

611 Beban Angkut Pembelian di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 1.000.000 dengan KREDIT sebesar 0

Maka dicatat sebagai Beban Angkut Pembelian di Laba Rugi pada posisi KREDIT sebesar IDR 1.000.000 dengan KREDIT sebesar 0

612 Beban Gaji di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 2.000.000 dengan KREDIT sebesar 0

Maka dicatat sebagai Beban Gaji di Laba Rugi pada posisi KREDIT sebesar IDR 2.000.000 dengan KREDIT sebesar 0

613 Ikhtisar Laba Rugi di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 4.000.000 dengan KREDIT sebesar 50.000.000

Maka dicatat sebagai Ikhtisar Laba Rugi di Laba Rugi pada posisi KREDIT sebesar IDR 4.000.000 dengan KREDIT sebesar 50.000.000

614 Beban Perlengkapan di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 200.000 dengan KREDIT sebesar 0

Maka dicatat sebagai Beban Perlengkapan di Laba Rugi pada posisi KREDIT sebesar IDR 200.000 dengan KREDIT sebesar 0

615 Beban Administrasi Bank di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 100.000 dengan KREDIT sebesar 0

Maka dicatat sebagai Beban Administrasi Bank di Laba Rugi pada posisi KREDIT sebesar IDR 100.000 dengan KREDIT sebesar 0

HASIL Menepatkan akun dan Menyusun nilai akun yang telah dikelompokkan pada Laba Rugi

Berikut ini hasil pengelompokan pencatatan dalam memasukkan akun 4,5,6 dan menyusun nilai akun pada Laba Rugi di dalam Kertas Kerja. Dengan keterangan Laba Rugi sebesar IDR 78. 594.000 pada posisi DEBIT dan IDR 94. 725.000 pada posisi KREDIT.

Setelah selesai menempatkan Laba Rugi ke dalam Kertas Kerja atau Neraca Lajur (Worksheet) maka langkah selanjutnya yaitu Menempatkan Akun Pada Neraca (Posisi Keuangan)

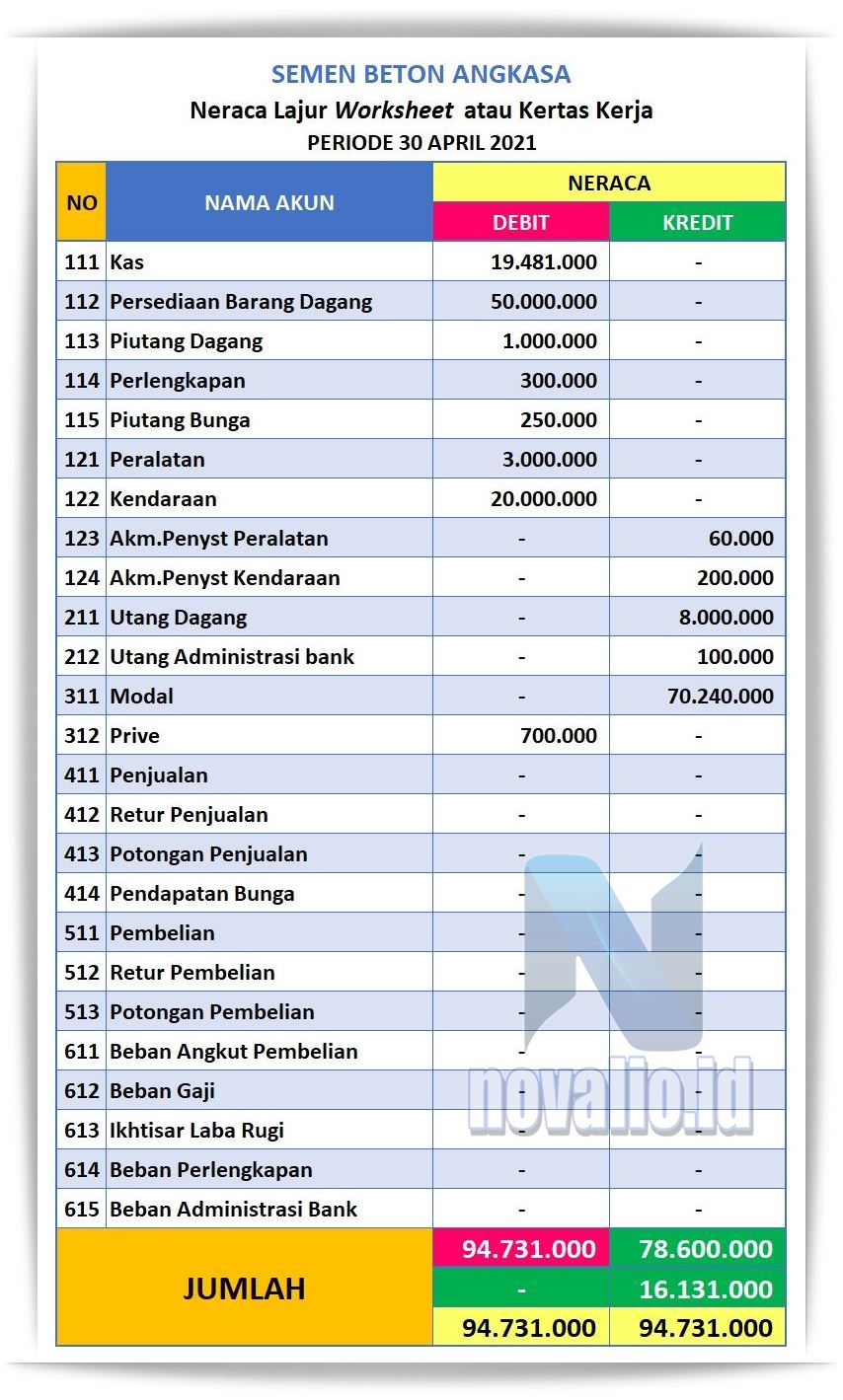

Langkah 7. Menempatkan Akun Pada Neraca

Cara Menempatkan Akun Pada Neracara di dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Langkah untuk memulai menepatkan akun pada Neraca yaitu dengan cara memindahkan kode akun Neraca Saldo Disesuaikan dari 1,2,3 ke dalam colom Neraca pada Kertas Kerja atau Neraca Lajur (Worksheet) sebagai tampilan tabel dibawah ini.

Cara Memasukkan Laba Rugi ke dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Cara memasukkan Neraca ke dalam Kertas Kerja atau Neraca Lajur (Worksheet) yaitu Mengelompokkan kode akun 1,2,3 yang terdapat pada Neraca Saldo Disesuaikan seperti berikut.

Apa saja akun Neraca Perusahaan Dagang?

Akun di dalam Laba Rugi yaitu Semua Akun 1,2,3 nilainya terdapat dalam Neraca Saldo Setelah disesuaikan.

1. Kode Akun 1

111 Kas

112 Persediaan Barang Dagang

113 Piutang Dagang

114 Perlengkapan

115 Piutang Bunga

121 Peralatan

122 Kendaraan

123 Akm.Penyst Peralatan

124 Akm.Penyst Kendaraan

2. Kode Akun 2

211 Utang Dagang

212 Utang Administrasi bank

3. Kode Akun 3

311 Modal

312 Prive

Tampilan Semua Akun 1,2,3 diatas akan kita masukkan ke dalam Neraca , di dalam tabel Kertas Kerja atau Neraca Lajur (Worksheet) mulai dari akun sebagai berikut;

1. Menyusun Kode Akun 1

Memasukkan Kode Akun 1 pada Neraca di dalam Kertas Kerja atau Neraca Lajur (Worksheet)

Menyusun Nilai Akun 1 pada Neraca

111 Kas di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 19.481.000 dengan KREDIT sebesar 0

Maka dicatat sebagai Kas di Neraca pada posisi KREDIT sebesar IDR 19.481.000 dengan KREDIT sebesar 0

112 Persediaan Barang Dagang di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar IDR 50.000000 dengan KREDIT sebesar 0

Maka dicatat sebagai Persediaan Barang Dagang di Neraca pada posisi DEBIT sebesar IDR 50.000000 dengan KREDIT sebesar 0

113 Piutang Dagang di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar IDR 1.000.000 dengan KREDIT sebesar 0

Maka dicatat sebagai Piutang Dagang di Neraca pada posisi DEBIT sebesar IDR 1.000.000 dengan KREDIT sebesar 0

114 Perlengkapan di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar IDR 300.000 dengan KREDIT sebesar 0

Maka dicatat sebagai Perlengkapan di Neraca pada posisi DEBIT sebesar IDR 300.000 dengan KREDIT sebesar 0

115 Piutang Bunga di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar IDR 250.000 dengan KREDIT sebesar 0

Maka dicatat sebagai Piutang Bunga di Neraca pada posisi DEBIT sebesar IDR 250.000 dengan KREDIT sebesar 0

121 Peralatan di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar IDR 3.000.000 dengan KREDIT sebesar 0

Maka dicatat sebagai Peralatan di Neraca pada posisi DEBIT sebesar IDR 3.000.000 dengan KREDIT sebesar 0

122 Kendaraan di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 20.000.000 dengan KREDIT sebesar 0

Maka dicatat sebagai Kendaraan di Neraca pada posisi DEBIT sebesar IDR 20.000.000 dengan KREDIT sebesar 0

123 Akumulasi Penyusutan Peralatan di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 0 dengan KREDIT sebesar 60.000

Maka dicatat sebagai Akumulasi Penyusutan di Neraca pada posisi DEBIT sebesar IDR 0 dengan KREDIT sebesar IDR 60.000

124 Akumulasi Penyusutan Kendaraan di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 0 dengan KREDIT sebesar 200.000

Maka dicatat sebagai Akumulasi Penyusutan Kendaraan di Neraca pada posisi DEBIT sebesar 0 dengan KREDIT sebesar IDR 200.000

Menyusun Nilai Akun 2 pada Neraca

211 Utang Dagang di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 0 dengan KREDIT sebesar 8.000.000

Maka dicatat sebagai Utang Dagang di Laba Rugi pada posisi DEBIT sebesar IDR 0 dengan KREDIT sebesar IDR 8.000.000

212 Utang Administrasi bank di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 0 dengan KREDIT sebesar 100.000

Maka dicatat sebagai Utang Administrasi bank di Laba Rugi pada posisi DEBIT sebesar IDR 0 dengan KREDIT sebesar IDR 100.000

Menyusun Nilai Akun 3 pada Neraca

311 Modal di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 0 dengan KREDIT sebesar 70.240.000

Maka dicatat sebagai Modal di Neraca pada posisi DEBIT sebesar IDR 0 dengan KREDIT sebesar IDR 70.240.000

312 Prive di Neraca Saldo Disesuaikan pada posisis DEBIT sebesar 700.000 dengan KREDIT sebesar 0

Maka dicatat sebagai Prive di Neraca pada posisi DEBIT sebesar IDR 700.000 dengan KREDIT sebesar IDR 0

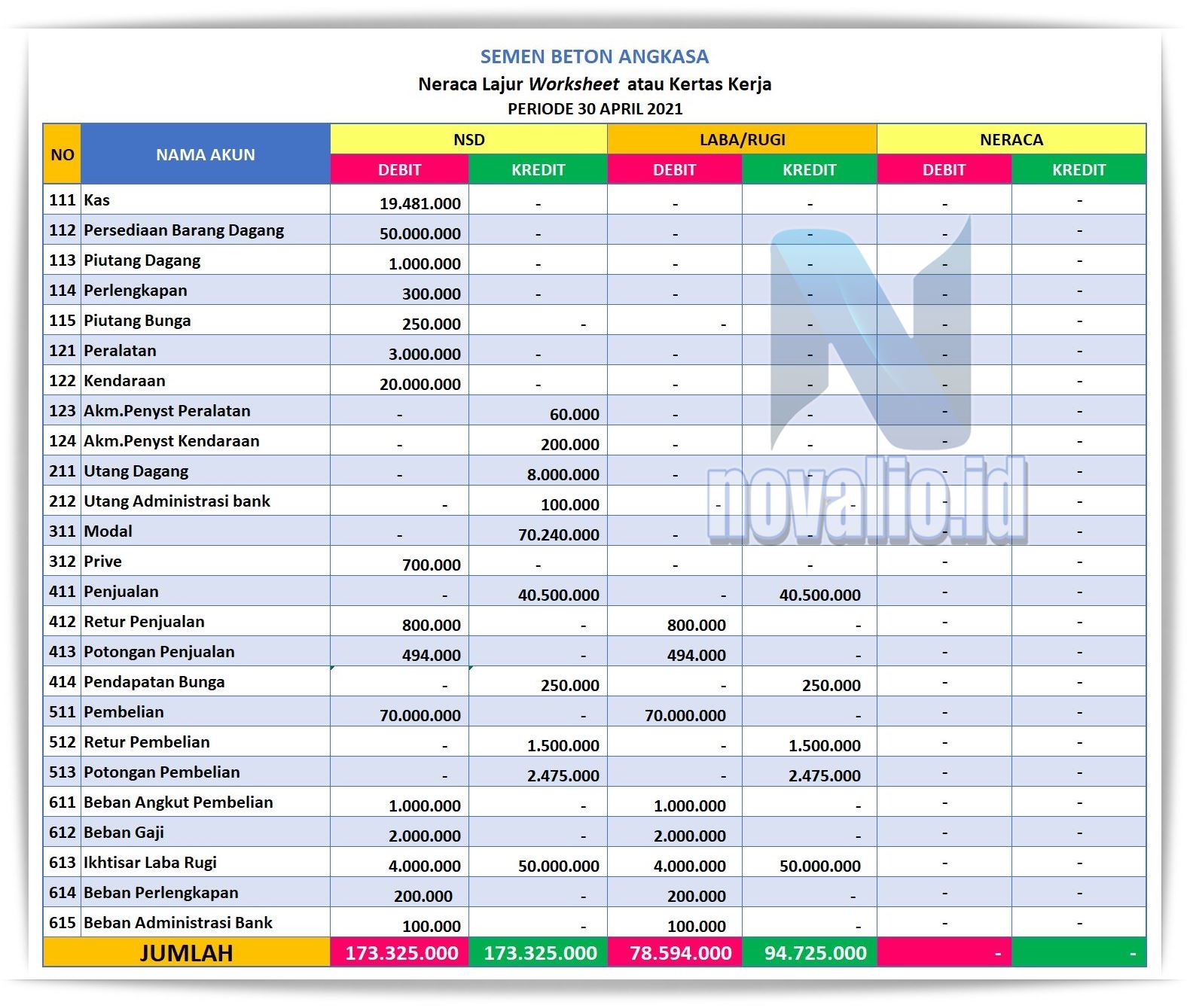

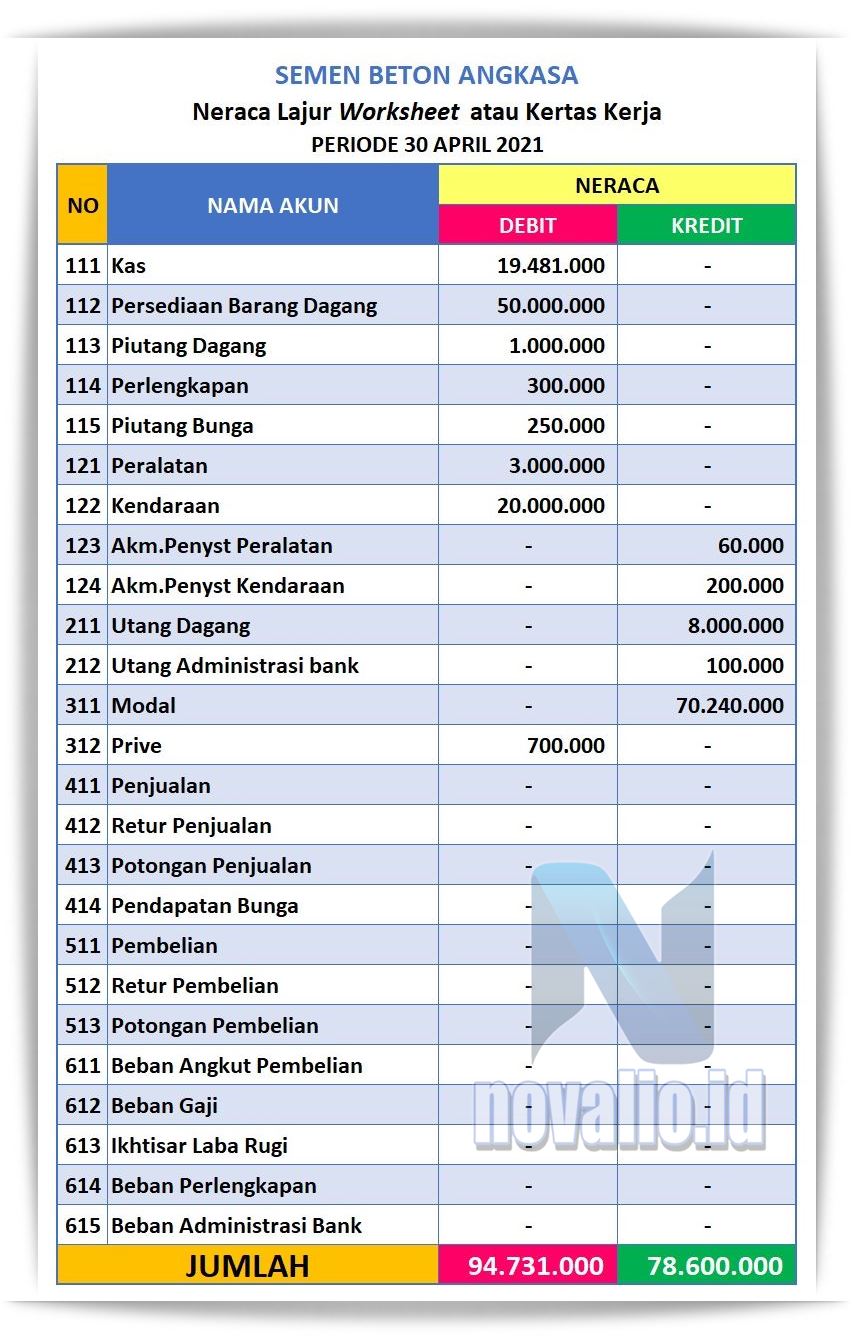

HASIL Menepatkan akun dan Menyusun nilai akun yang telah dikelompokkan pada Neraca

Berikut ini hasil pengelompokan pencatatan dalam memasukkan akun 1,2,3 dan menyusun nilai akun pada Neraca di dalam Kertas Kerja. Dengan keterangan Neraca sebesar IDR 94.731.000 pada posisi DEBIT dan IDR 78.600.000 pada posisi KREDIT.

Mengapa nilai saldo akhir periode berbeda?

Pada nilai saldo akhir periode berbeda karena di Kertas Kerja atau Neraca Lajur (Worksheet) itu memang berbeda dengan kesimpulan kita mencari selisih untuk menjadikan saldo sama besar (Balance) pada posisi DEBIT dan kredit seimbang. Contoh pada tabel dibawah ini.

Pada Neraca Akhir Periode ini jumlahnya tidak sama besar bukan berarti salah yah!! setelah ini kita akan mencari nilai selisih dan menjumlahkan dan mengelompokkan semua saldo akun-akun di dalam Kertas Kerja atau Neraca Lajur (Worksheet).

Setelah selesai menempatkan Neraca ke dalam Kertas Kerja atau Neraca Lajur (Worksheet) maka langkah selanjutnya yaitu Menjumlahkan semua akun pada Neraca Saldo (Trial Balance), Jurnal Penyeusian, Neraca Saldo yang Disesuaikan, Laba Rugi, Neraca Akhir Periode.

Langkah 8. Menjumlahkan Semua Akun

Cara menyusun akun Neraca Saldo (Trial Balance), Jurnal Penyeusian, Neraca Saldo yang Disesuaikan, Laba Rugi, Neraca Akhir Periode

Menyusun Total Saldo Akun Pada Kertas Kerja atau Neraca Lajur (Worksheet).

Periode 30 April 2021 Perusahaan Dagang SEMEN BETON ANGKASA

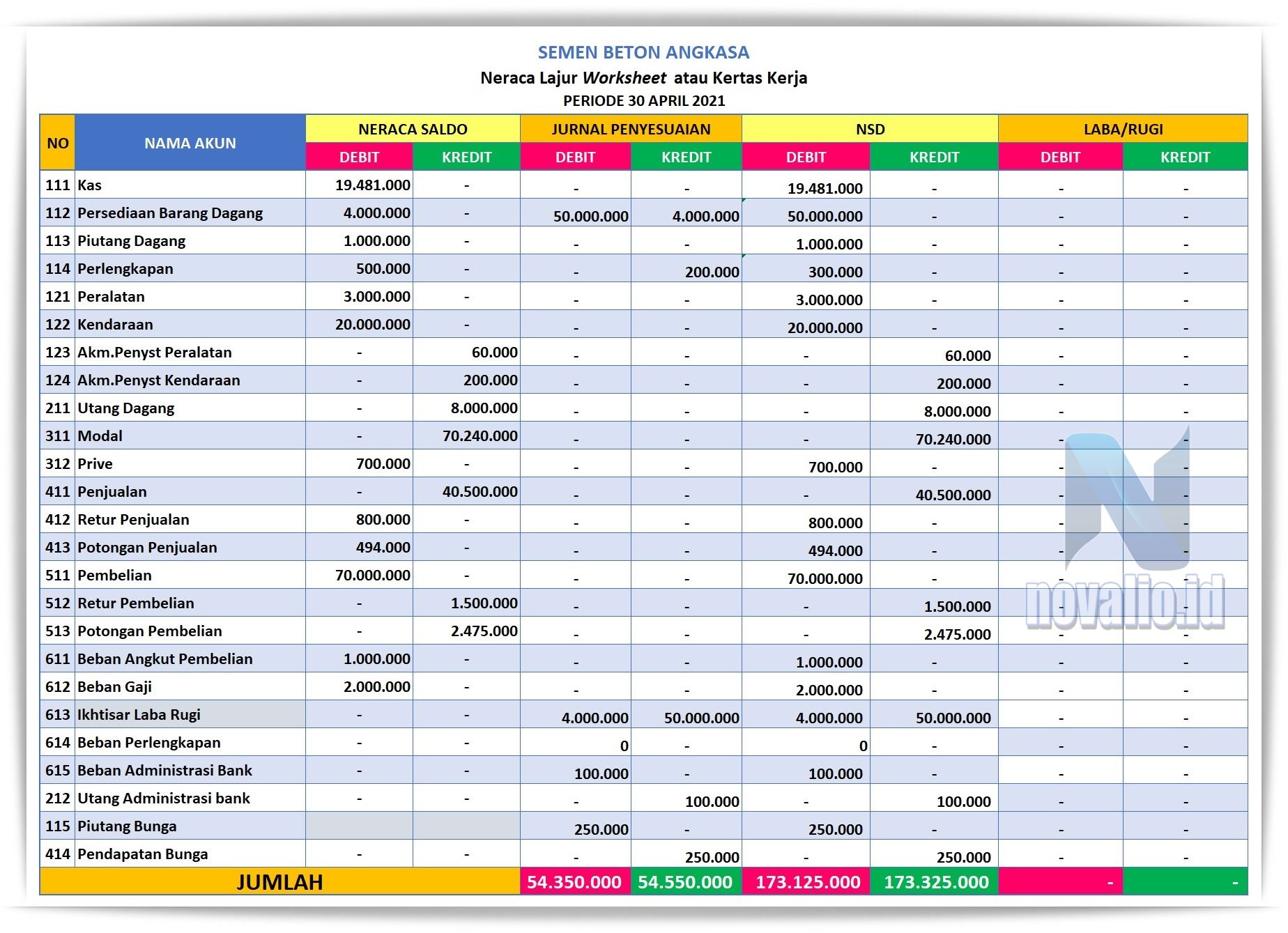

1. Neraca Saldo pada posisi DEBIT sebesar IDR 122.975.000 dan KREDIT sebesar 122.975.000 = Seimbang (Balance)

2. Jurnal Penyesuaian pada DEBIT sebesar IDR 54.550.000 dan KREDIT sebesar 54.550.000 = Seimbang (Balance)

3. Neraca Saldo Disesuaikan pada DEBIT sebesar IDR 173.325.000 dan KREDIT sebesar 173.325.000 = Seimbang (Balance)

4. Laba Rugi pada DEBIT sebesar IDR 78.594.000 dan KREDIT sebesar IDR 94.725.000 = Tidak Seimbang (No Balance) Maka kita mencari selisih Laba rugi pada debet terlebih dahulu agar seimbang (balance) dengan cara;

Cara mencari selisih laba rugi di dalam Kertas Kerja atau Neraca Lajur (Worksheet)?

Mencari selisih laba rugi dengan rumus

Pada KREDIT – DEBET = SELISIH + DEBET = SEIMBANG (BALANCE)

Pada 94.725.000 – 78.594.000 = 16.131.000 + 78.594.000 = 94.725.000

Maka Pada Laba Rugi dapat dicatat pada DEBIT sebesar IDR 94.725.000 dan KREDIT sebesar IDR 94.725.000 = Seimbang (Balance)

5. Neraca Akhir Periode pada DEBIT sebesar IDR 94.731.000 dan KREDIT sebesar IDR 78.600.000 = Tidak Seimbang (No Balance) Maka kita mencari selisih Neraca Akhir Periode pada kredit terlebih dahulu agar seimbang (balance) dengan cara;

Cara mencari selisih neraca di dalam Kertas Kerja atau Neraca Lajur (Worksheet)?

Mencari selisih neraca dengan rumus

Pada DEBET – KREDIT = SELISIH + KREDIT = SEIMBANG (BALANCE)

Pada 94.731.000 – 78.600.000 = 16.131.000 + 78.594.000 = 94.731.000

Maka Pada Neraca dapat dicatat pada DEBIT sebesar IDR 94.731.000 dan KREDIT sebesar IDR 94.731.000 = Seimbang (Balance)

Bagaimana cara mengetahui kesalahan selisih laba rugi dan neraca?

Cara mengetahui kesalahan selisih laba rugi dan neraca adalah dengan cara melihat hasi pengurangan kredit – debet pada laba rugi dan melihat hasil pengurangan debet – kredit pada neraca akhir periode, jika hasil pengurangan pada laba rugi dan neraca akhir periode tidak sama berarti terjadi kesalahan pencatatan pada akun-akun di dalam Kertas Kerja atau Neraca Lajur (Worksheet) yang anda buat.

Bagaimana cara mengetahui kebenaran selisih laba rugi dan neraca?

Cara mengetahui kebenaran selisih laba rugi dan neraca adalah dengan cara melihat hasi pengurangan kredit – debet pada laba rugi dan melihat hasil pengurangan debet – kredit pada neraca akhir periode, jika hasil pengurangan pada laba rugi dan neraca akhir periode seimbang balance berarti pencatatan pada akun-akun di dalam dalam Kertas Kerja atau Neraca Lajur (Worksheet) yang anda buat sudah benar.

Apa manfaat Kertas Kerja atau Neraca Lajur (Worksheet)?

MANFAAT Kertas Kerja atau Neraca Lajur (Worksheet)

1. Sebagai alat pendukung utama atas proses pembuatan laporan serta untuk pemeriksaan akuntansi perusahaan maupun perorangan.

2. Sebagai alat untuk mengontrol dan menganalisis semua data ke tapa pemeriksaan kebenarannya oleh perusahaan maupun perorangan.

3. Membantu untuk menguatkan kesimpulan auditor dan kompetensi auditor perusahaan maupun perorangan.

4. Sebagai pedoman dalam melacak data transaksi dalam pemeriksaan pada periode tertentu.

5. Sebagai bukti bahwa pemeriksaan sesuai dengan normal yang ditentukan oleh perusahaan maupun perorangan.

TUJUAN Kertas Kerja atau Neraca Lajur (Worksheet)

Apa tujuan Kertas Kerja atau Neraca Lajur (Worksheet) dibuat?

Tujuan Kertas Kerja atau Neraca Lajur (Worksheet) adalah sebagai media pencatatan akuntan yang digunakan untuk merangkum pengaruh dari neraca saldo yang belum disesuaikan, ayat jurnal penyesuaian, neraca saldo setelah disesuaikan, laba rugi, dan neraca (posisi keuangan) serta membantu untuk memudahkan dalam proses menyiapkan laporan keuangan.

Demikianlah ulasan singkat tentang Neraca Lajur Worksheet Kertas Kerja Perusahaan Semen. Informasi ini merupakan sebagian kecil dari kegiatan dalam membuat Neraca Lajur Worksheet Kertas Kerja. Semoga bermanfaat bagi kita semua dan dapat meningkatkan minat Anda untuk jauh lebih produktif.

Terima Kasih telah berkunjung, semoga apa yang anda simak di artikel ini dapat menambah wawasan dan juga pengetahuan yang lebih bermanfaat.

Pokok Pembahasan 👉Akuntansi Perusahaan Dagang Semen👈

Materi Sebelumnya Posting Jurnal Penyesuaian ke Buku Besar👈

Pembahasan Selanjutnya 👉Laporan Keuangan