Akuntansi Biaya dan Manajemen Controller

Tujuan Artikel

• Mengetahui model proses manajemen yang meliputi 3 aktivitas yaitu: Perencanaan, Pengorganisasian, dan Pengendalian.

• Mengidentifikasi dan membedakan 3 jelis perencanaan: Jangka Pendek, Jangka Menegah, dan Jangka Panjak biasa di sebut (Stratejik)

• Mengidentifikasi dan membedakan tugas-tugas manajemen yang menggunakan sistem informasi terkait Biaya (Cost) dan Manfaat (Benefit).

• Mengidentifikasi tanggung jawab etis akuntansi manajemen.

Manajemen

Manajemen adalah suatu seni atau prinsip yang berkaitan dengan pengorganisasian, seperti menyusun perencanaan, membangun organisasi dan pengorganisasiannya, pergerakan, serta pengendalian atau pengawasan seperti:

• Manajemen meliputi beberapa aktivitas diatarana adalah: Pengambilan Keputusan, Pemberian Perintah, Penetapan Kebijakan, Pemberian Tugas dan imbalan, dan Penerimaan Pegawai.

• Manajemen menetapkan serangkaian sasaran untuk meraih dengan cara memadukan pengetahuan dan keterampilan yang dimiliki oleh pegawai.

• Kegiatan perencanaan dan pengendalian merupakan titik pusat dalam pendekatan organisasi terhadap manajemen.

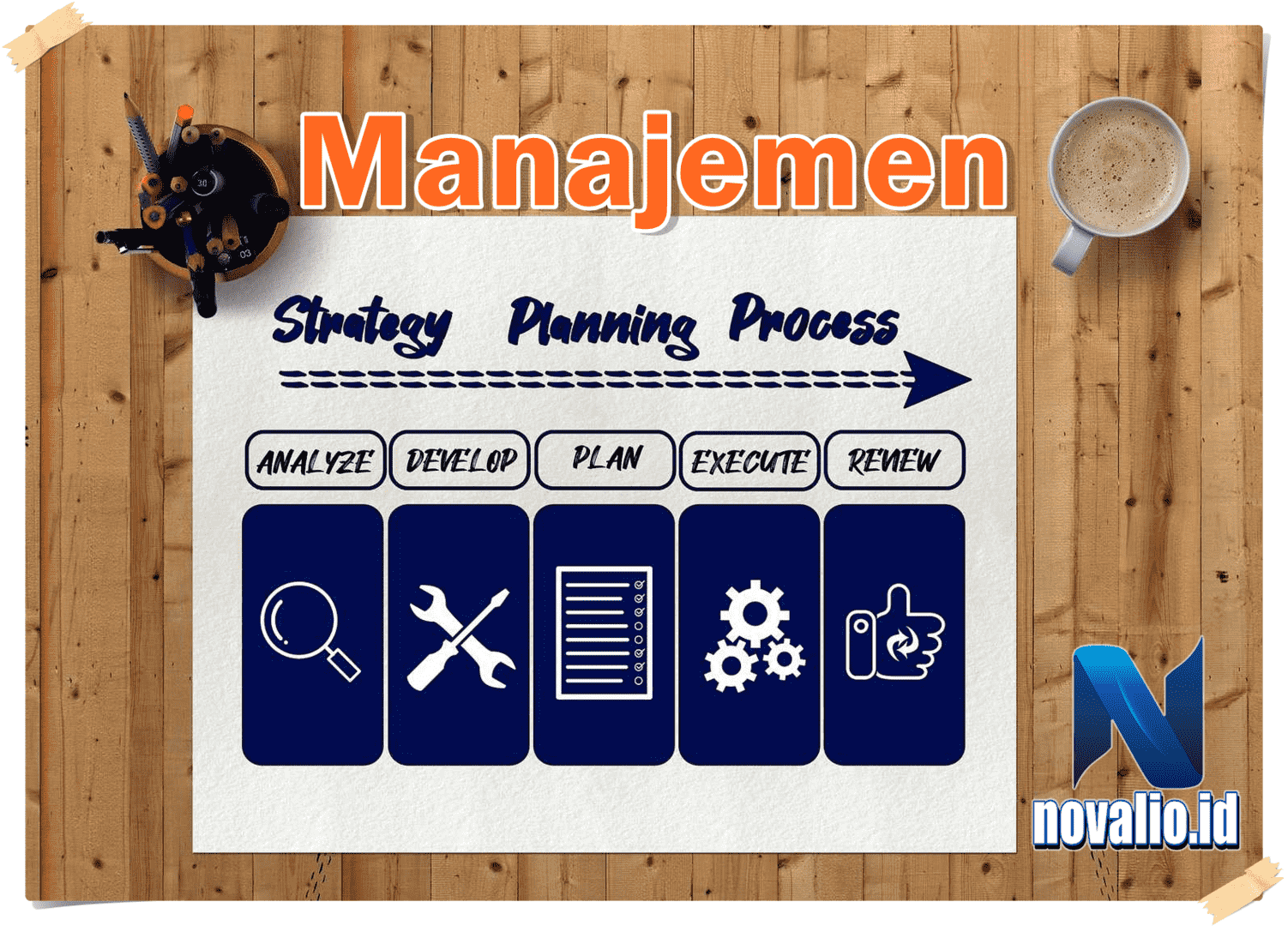

Fungsi Manajemen

1. Perencanaan

Perencanaan adalah penyudunsn program operasional secara detail baik Perencanaan Jangka Panajang, Perencanaan Jangka Menegah dan Perencanaan Jangka Pendek.

2. Pengorganisasian

Pengorganisasian adalah penetapan kerangka pelaksanaan kegiatan perusahaan itu sendiri. Mengkoordinasikan berbagai unit fungsional yang ada.

3. Pengendalian

Pengendalian adalah upaya sistematis untuk mencapai tujuan dalam perusahaan dalam contoh seperti penerapan SOP (Standar Operasional Prosedur).

Level Manajemen

Level manajemen mengacu pada garis demarkasi di antara karyawan dalam suatu organisasi berdasarkan wewenang dan tanggung jawab yang dialokasikan kepada mereka.

Level manajemen mengacu pada garis demarkasi di antara karyawan dalam suatu organisasi berdasarkan wewenang dan tanggung jawab yang dialokasikan kepada mereka.Dua hal paling penting dalam definisi ini adalah:

1. Perbedaan dibuat di antara karyawan: Setiap karyawan dalam suatu organisasi bekerja pada serangkaian hal yang berbeda untuk mencapai tujuan kolektif organisasi. Mereka diberi pekerjaan yang berbeda dan dialokasikan tanggung jawab yang bervariasi.

2. Landasan Wewenang dan Tanggung jawab: Pembedaan antara karyawan dilakukan atas dasar haknya untuk memberi perintah dan memberikan tugas kepada bawahannya serta kewajibannya untuk menyelesaikan pekerjaan yang diberikan tepat waktu.

Kelompok Manajemen

Organisasi tradisional umumnya dibagi menjadi tiga kelompok yaitu:

Organisasi tradisional umumnya dibagi menjadi tiga kelompok yaitu:1. Manajemen puncak (Top-level management)

2. Manajemen tingkat menengah (Middle-level management)

3. Manajemen tingkat rendah atau biasa disebut Manajemen Lini Pertama (Lower-level management)

1. Manajemen puncak (Top-level management)

Manajemen puncak atau top level management merupakan tingkat manajemen paling atas dan juga mempunyai otoritas yang paling tinggi pada suatu organisasi perusahaan serta memiliki tanggung jawab langsung kepada pemilik perusahaan.

Manajemen puncak Siapa saja?

Kelompok Jabatan Pada Manajemen puncak atau top level management

• Presiden Direktur

• Wakil Presiden Direktur

• Direktur Pemasaran

• Direktur Pembelian

• Direktur Pabrik

• Direktur Kuangan

• Direktur Akuntansi

• Dll

2. Manajemen tingkat menengah (Middle-level management)

• Kepala Departemen

• Kepala Devisi

• Kepala Cabang

3. Manajemen tingkat rendah atau biasa disebut Manajemen Lini Pertama (Lower-level management)

• Para Penyelia (Supervisor)

Tanggung Jawab Manajemen

• Manager

Tanggung Jawab (Responsibility)

Responsibility berasal dari kata latin ‘responsus’ yang awalnya digunakan untuk pemberian makna adanya kewajiban moral dalam menyelesaikan tugas yang dipercayakan kepada seseorang. Hal ini memberikan konotasi adanya internalisasi dari suatu kewajiban atau rasa kepemilikan pribadi dari suatu penugasan.

• Otoritas (Authority)

Authority adalah hak untuk melakukan sesuatu atau memerintah orang lain untuk melakukan atau tidak melakukan sesuatu agar tercapai tujuan tertentu. Karena itu, kewenangan biasanya dikaitkan dengan suatu kekuasaan.

• Akuntabilitas (Accountability)

Accountability adalah perkembangan lanjutan, kata ‘akuntabilitas’ diterjemahkan sebagai ‘pertanggung jawaban’, dan umum dipakai dalam penugasan yang menuntut seseorang untuk ikut bertanggung jawab terhadap aksi dan keputusan orang lain.

• Responsibility dan Authority

Responsibility dan Authority adalah kewenangan manager yang dilakukan kepada Staffnya (Subordinate) sedangkan Accountability adalah bahwa setiap staff atau bawahan manager meminta pertanggung jawabatan yang di sebut Accountability biasanya dilakukan untuk pelaporan-pelaporan aktivitas.

Departemen Biaya

• Berada di bawah tanggung jawab Controller.

• Bertanggung jawab atas pengumpulan, pengompilasian, dan pengomunikasian informasi yang terkait dengan berbagai aktivitas perusahaan.

• Melakukan analisis biaya dan menyajikan laporan kinerja dan data lain untuk pengambilan keputusan yang ditujukan kepada manajer dalam rangka pengendalian dan perbaikan operasional.

• Melakukan koordinasi dengan departemen: manufaktur, SDM, treasury, pemasaran, hubungan, publik, legal, dan lainnya.

Peranan Akuntasi Biaya

¤ Budgeting

• Rencana Manajemen dalam bentuk kuantitatif (angka).

• Semua level manajemen wajib membuat anggaran.

• Berperan penting dalam mempengaruhi perilaku individual dan kelompok pada suatu lever manajerial, berupa:

1. Penetapan tujuan.

2. Pemberian informasi kepada individu mengenal apa saja yang harus mereka lakukan guna mencapai tujuan perusahaan.

3. Pemberian motivasi dalam pelaksanaan kinerja.

4. Pelaksanaan evaluasi kinerja.

5. Pemberian saran mengenai kapan tindakan koreksi perlu dilakukan.

¤ Pricing

• Meskipun penentuan harga lebih ditentukan oleh hubungan penawaran dan permintaan (supply and demand) namun penghitungan harga jual produk juga perlu dilakukan agar diketahui bahwa harga tersebut telah dapat menutup biaya produksi.

• Penentuan harga jual diperlukan pula dalam proses pengajuan penawaran (bidding) khususnya pada kondisi dimana hanya terdapat sedikit informasi masa lalu mengenai produk atau jasa tersebut.

¤ Determining Profits

• Akuntansi biaya digunakan untuk menghitung harga pokok (cost) produk yang dihasilkan dalam suatu periode. Selanjutnya harga pokok ditandingkan dengan pendapatan (revenues) untuk mengetahui besarnya keuntungan (profit).

• Perbandingan total biaya tetap (fixed cost) satu periode dengan pendapatan dikenal dengan istilah direct costing atau variable costing.

• Perbandingan seluruh atau sebagian biaya tetap produksi (fixed manufacturing cost) dengan unit yang dihasilkan dikenal dengan istilah absorption costing.

¤ Choosing Among Alternatives

• Akuntansi biaya menyediakan informasi terkait pendapatan dan biaya yang berbeda yang dihasilkan dari berbagai alternatif tindakan.

• Manajemen membuat kepututusan jangka pendek dan jangka panjang berdasarkan informasi dari akuntasi biaya tersebut, misalnya: untuk memasuki pasar baru (new market), mengembangkan produk baru, penghentian produk lama, penentuan untuk embeli atau membuat sendiri produk, penentuan membeli atau leasing, dsb.

¤ Cost Accounting and Manufacturing Technology

• Teknologi mengubah biaya dan proses produksi, misalnya tingkat inventori yang rendah, penggunaan sedikit jumlah tenaga kerja, dan meningkatnya biaya tetap.

• Otomasi pabrik (factory automation) berdampak pada kebutuhan modal yang semakin besar. Hal ini disebabkan semakin aktifnya penggunaan sistem komputerisasi dalam proses produksi. hal ini tentu saja berdampak pada biaya.

• Pada kondisi seperti ini, sistem akuntansi biaya ditantang untuk melakukan evolusi dan melakukan peningkatan yang diperlukan. Informasi akuntansi biaya yang dapat diandalkan (reliable) kini menjadi alat perang yang kompetitif.

Etika dan Sertifikasi

• Setiap orang di dalam satu organisasi bekerja bersama dengan akuntansi biaya atau fungsi lainnya dari akuntansi bisa disebut akuntansi manajemen atau manajer keuangan. terdapat setifikasi terkait dengan profesi ini yaitu:

Certified Management Accountant(CMA)

Certified Financial Manager (CFM)

• Setiap organisasi prfesional tentu saja memiliki kode etik. Demikian pula dengan mereka yang telah menyandang CMA atau CFM, maka perilaku mereka harus tunduk pada kode etik yang telah ditetapkan.

• Pada tahun 1997, Institute of Management Accountants (IMA) telah mengeluarkan kode etik yang telah dimodifikasi, yaitu:

Standards of Ethical Conduct for Practitioners of Management Accounting

Financial Management.

• Di indonesia terdapat organisasi profesi yang menaungi akuntan manajemen, yaitu Institut AKuntan Manajemen Indonesia (IAMI).

• IAMI berdiri pada tahun 2008 dan memberikan setifikasi berupa Certified Professional Management Accountant (CPMA).

Dari pembahasan yang telah disampaikan, kita dapat menyimpulkan bahwa akuntansi sangat penting baik diperusahaan, dan banyak sekali pihak-pihak yang berkempentingan dengan akuntansi. Selain itu laporan keuangan sangat penting juga untuk perusahaan karena berisi catatan keuangan dari suatu perusahaan tersebut. Demikianlah pembahasan tentang Akuntansi Biaya dan Manajemen Controller. Semoga artikel ini dapat bermanfaat.