Pajak mungkin sudah tidak asing lagi bagi masyarakat di Indonesia. Pajak Penghasilan (PPh) adalah Pajak Negara yang dikenakan terhadap setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan. PPh atau pajak penghasilan juga dikenakan kepada orang pribadi atau badan usaha atas penghasilan yang diterima atau diperoleh dalam suatu tahun pajak. Penghasilan yang dimaksud dapat berupa keuntungan usaha, gaji, honorarium, hadiah, dan yang lainnya.

SUBJEK PAJAK

A. Orang Pribadi

Orang Pribadi Dalam Negara

Orang Pribadi Luar Negeri

B. Harta Warisan Yang Belum Dibagi

Jika Berpotensi Menjadi Penghasilan

C. Badan Usaha

Badan Usaha Dalam Negeri

Badan Usaha Luar Negeri

D. Badan Usaha Tetap

Badan Usaha Tetap adalah aset berupa Tanah, Gedung, Mesin, Peralatan, Gudang dan Komputer atau Agen Elektrik serta Peralatan otomatis yang dimiliki disewa dan digunakan oleh penyelengara transaksi elektronik untuk menjalankan aktivitas usaha melalui internet.

Subjek Penghasilan Badan Usaha tetap ini dapat berupa Cabang Perusahaan, Kantor Perwakilan gedung, gudang, pabrik dan lain sebagainy.

OBJEK PAJAK

Yang menjadi Objek Pajak dari Pajak Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk Konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam bentuk apapun. seperti;

∴ Upah

∴ Gaji

∴ Honorarium

∴ Royalti

∴ Penghargaan

∴ Laba Usaha

∴ Bunga Tabungan

∴ Hadiah Dari Undian

PENGHASILAN KENA PAJAK (PKP)

Penghasilan yang dijadikan dasar untuk menghitung Pajak Penghasilan (PPh).

Besarnya PKP untuk wajib pajak badan usaha dihitung sebesar penghasilan netto.

Besarnya PKP wajib pajak orang pribadi dihitung sebesar penghasilan netto dikurangi Penghasilan Tidak Kena Pajak (PTKP)

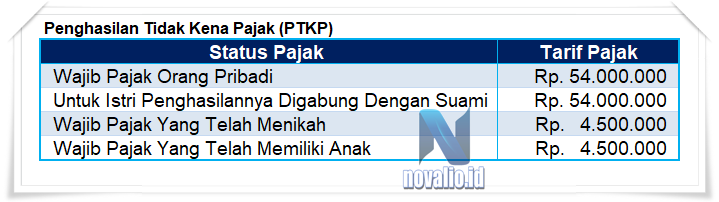

PENGHASILAN TIDAK KENA PAJAK (PTKP)

PTKP adalah pendapatan yang tidak dikenai pajak penghasilan, jadi PTKP merupakan pengurangan terhadap penghasilan neto oprang pribadi atau perseorangan sebagai wajib pajak.

Tarif PTKP menurut PMK No.101/PMK.010/2016 adalah sebagai berikut:

» Rp. 54.000.000 untuk diri wajib pajak orang pribadi.

» Rp. 54.000.000 untuk istri yang penghasilannya digabung dengan suami.

» Rp. 4.500.000 tambahan untuk wajib pajak yang menikah.

» Rp. 4.500.000 untuk setiap anggota sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga.

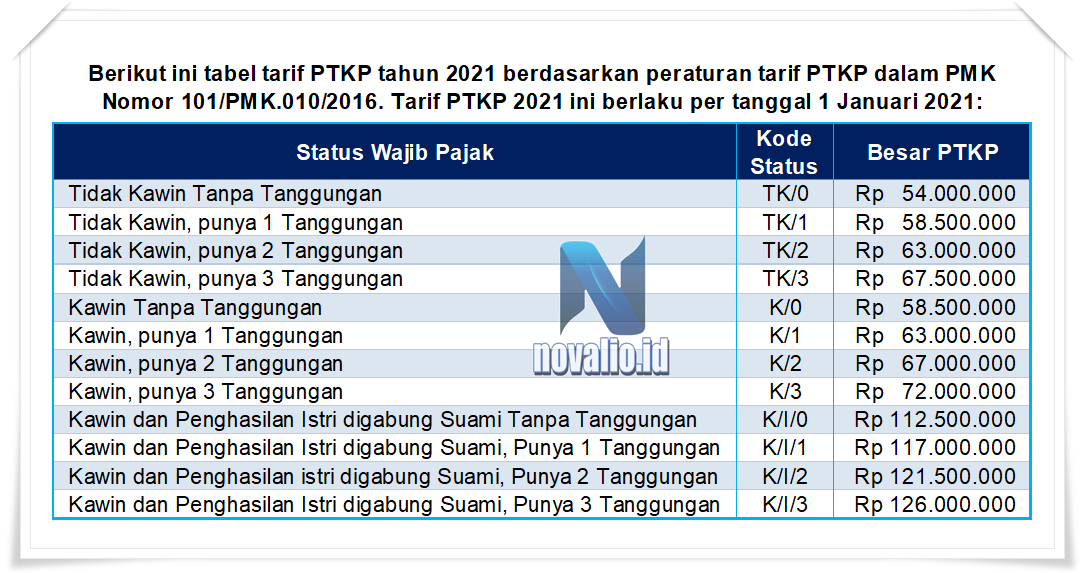

Tarif PTKP tahun 2021 dalam PMK Nomor 101/PMK.010/2016

BIAYA JABATAN

Biaya Jabatan adalah seluruh penghasilan bruto selama setahun, baik dari penghasilan yang bersifat teratur maupun tidak teratur, seperti gaji, tunjangan, lembur, dan bonus. Biaya untuk mendapatkan, menagih, dan memelihara penghasilan yang dapat dikurangkan dari penghasilan setiap pegawai tetap, tanpa memandang tingkatan jabatannya.

Besarnya biaya jabatan adalah sebesar 5% dari penghasilan bruto setahun yang diterima oleh pegawai. Penghitungan biaya jabatan ini dengan pengurangan setinggi-tingginya sebesar Rp. 500.000 sebulan atau Rp. 6.000.000 dalam waktu setahun.

BIAYA PENSIUN

Biaya Pensiun adalah pengurang penghasilan bruto dalam menghitung PPh Pasal 21 yang terutang dan harus dipotong atas penghasilan yang diterima penerima pensiun secara bulanan.

Biaya Pensiun sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp. 200.000 sebulan atau Rp. 2.400.000 setahun.

DAFTAR LIST TARIF PAJAK PTKP

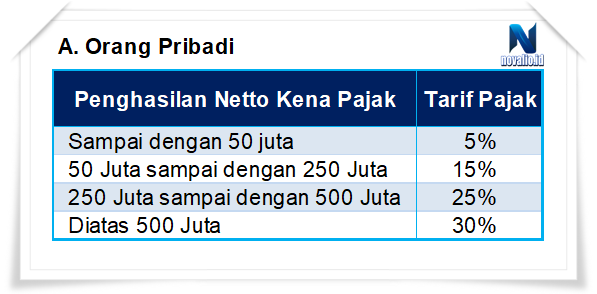

A. Orang Pribadi

Penghasilan Kena Pajak (PKP)

CONTOH PKP ORANG PRIBADI:

1. Penghasilan Kena Pajak (PKP) NOVALIO adalah Rp 40.000.000,- berarti Tarif Pajak Novalio ini termasuk pada 0 samapai dengan 50 Juta sebesar 5%.

Maka Rp 40.000.000 x 5% = Rp 2.000.000,- adalah pajak penghasilannya NOVALIO

2. Penghasilan Kena Pajak (PKP) NOVALIO adalah Rp 320.000.000,- berarti Tarif Pajak Novalio ini termasuk pada 250 samapai dengan 500 Juta sebesar 25%.

apakah Rp 320.000.000,- x 25% ? caranya tidak seperti itu. Kita harus mulai dari awal dulu seperti:

Rp 50.000.000,- x 5% = Rp 2.500.000,-

Rp 200.000.000,- x 15% = Rp 3.000.000,-

Rp 70.000.000,- x 25% = Rp 17.500.000,- + Nilai ini datang dari 320 Juta – (50 Juta + 200 Juta) = 70 Juta

TOTAL PKP NOVALIO adalah Rp 23.000.000,-

Beginilah cara penghitungan Penghasilan Kena Pajak (PKP)

B. Badan Usaha

Pajak untuk Badan Usaha itu sebesar dengan penghasilan kotor, dan langsung dikalikan pada tarifnya.

Tapi ingat tetap ada aturannya, Penghasilan Kotor kurang dari Rp 4.8 Miliar itu dikenakan Tarif sebesar 1% dan seterusnya sesuai gambar tabel diatas.

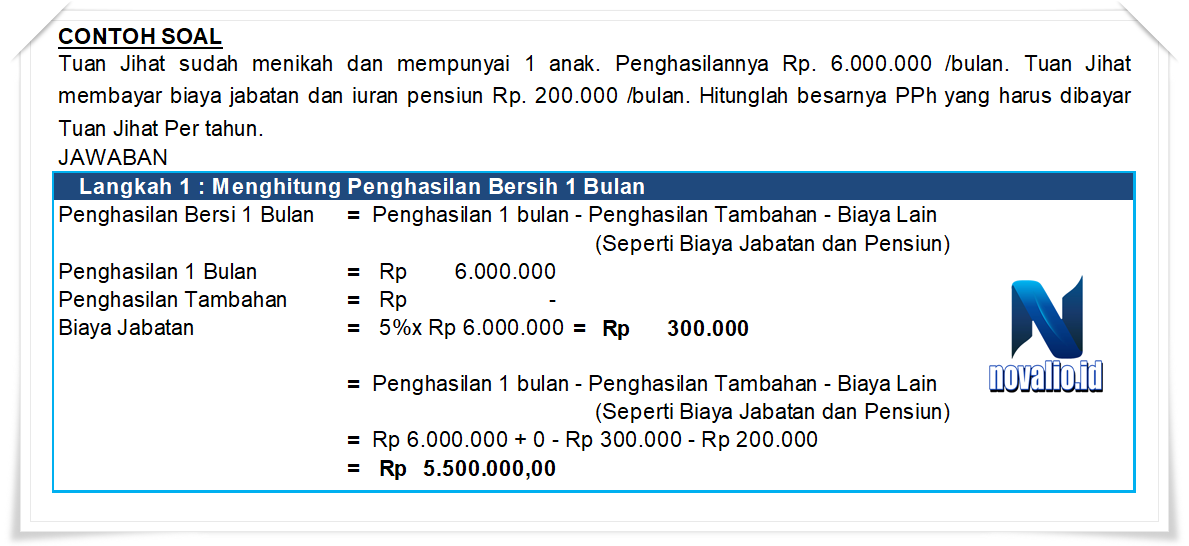

CONTOH PENGHITUNGAN PAJAK I

Ada 5 Langkah yang harus kita lakukan untuk mencari Penyelesaian Pajak Penghasilan ini seperti dalam contoh dibawah ini sebagai berikut:

© Langkah 1 : Menghitung Penghasilan Bersih 1 Bulan

KETERANGAN:

Sebelum meghitung Penghasilan Bersih 1 Bulan,

yang kita lakukan mengurangi biaya-biaya yang telah dikeluarkan oleh Tuan Jihat.

Penghasilan 1 bulan Tuan Jihat sebesar Rp. 6.000.000,-

Penghasilan tambahan Rp 0,- dikarenakan tidak ada keterangan dalam contoh soal

Biaya Jabatan 5% x Penghasilan 1 Bulan maka biaya jabatan Tuan Jihat sebesar Rp 300.000,-

Penghasilan 1 Bulan – Biaya-biaya maka Penghasilan bersih Tuan Jihat 1 bulan sebesar Rp 5.500.00,-

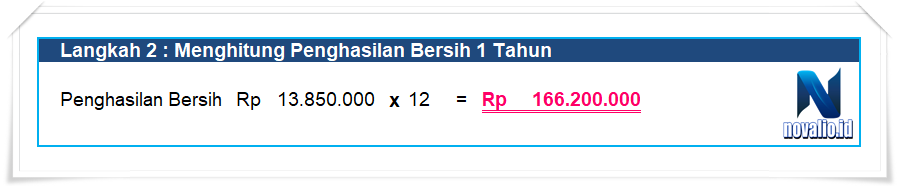

© Langkah 2 : Menghitung Penghasilan Bersih 1 Tahun

KETERANGAN:

Penghasilan bersih 1 bulan x 12 = Maka Penghasilan bersih Tuan Jihat 1 tahun sebesar Rp. 66.000.000,-

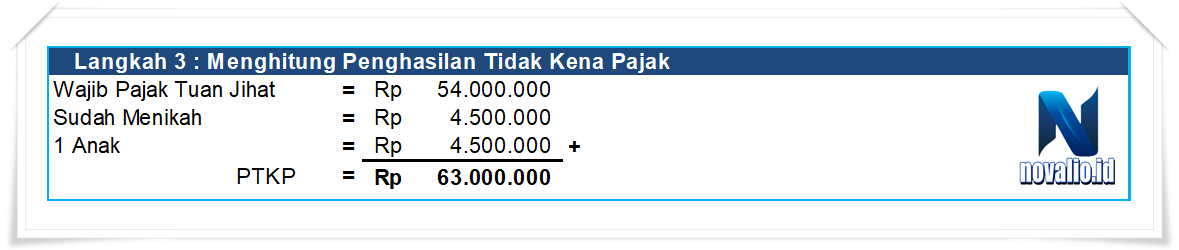

© Langkah 3 : Menghitung Penghasilan Tidak Kena Pajak

KETERANGAN:

Wajib Pajak Tuan Jihat sebesar Rp 54.000.000,-

Tuan Jihat Sudah Menikah sebesar Rp 4.500.000,-

dan Memiliki 1 Anak sebesar Rp 4.500.000,-

Maka Penghasilan Tidak Kena Pajak (PTKP) Tuan Jihat sebesar Rp. 63.000.000,-

© Langkah 4 : Menghitung Penghasilan Kena Pajak

KETERANGAN:

Menghitung Penghasilan Kena Pajak (PKP)

Penghasilan bersih 1 tahun Tuan Jihat – Penghasilan Tidak Kena Pajak maka PKP Tuan Jihat sebesar Rp 3.000.000,-

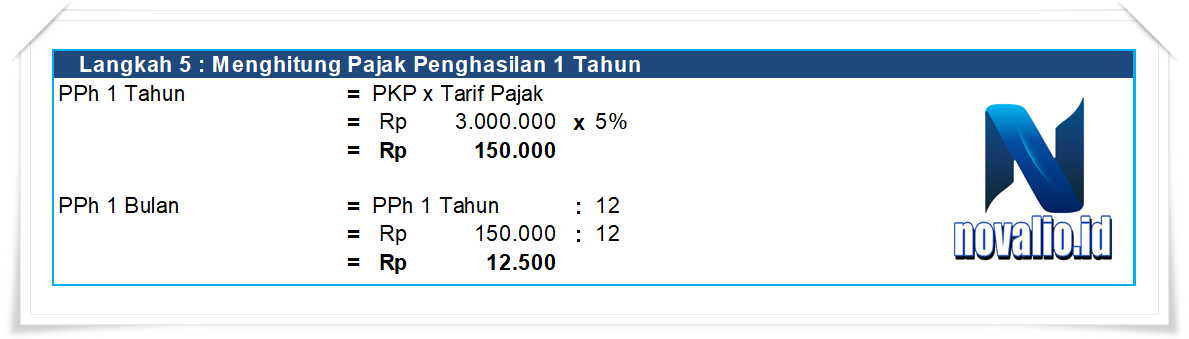

© Langkah 5 : Menghitung Pajak Penghasilan 1 Tahun

KETERANGAN:

Menghitung Pajak Penghasilan 1 Tahun,

PKP Tuan Jihat x 5 % = Maka Pajak Penghasilan 1 tahun Tuan Jihat sebesar Rp 150.000,-

PPh 1 Bulan kita tinggal bagi saja Penghasilan 1 Tahun Tuan Jihat : 12 = PPh Tuan Jihat 1 bulan sebesar Rp 12.500

CONTOH PENGHITUNGAN PAJAK II

Tn. Bobi memiliki gaji Rp 125.000.000/Bulan dengan tambahan tunjangan lebur sebesar Rp 2.000.000 per bulan. Ia mempunyai seorang istri dan 3 orang anak. Tn. Bobi membayar biaya jabatan dan iuran pension Rp 150.000/Bulan. Hitunglah besar PPh yang harus dibayar Tuan Bobo Per Bulan…..

Ada 5 Langkah yang harus kita lakukan untuk mencari Penyelesaian Pajak Penghasilan ini seperti dalam contoh dibawah ini sebagai berikut:

© Langkah 1 : Menghitung Penghasilan Bersih 1 Bulan

KETERANGAN:

Sebelum mendapatkan penghasilan bersih kita harus mencari penghasilan kotor Tn. Bobi dalam 1 bulan.

Gaji + Lembur = Penghasilan Kotor dalam 1 bulan sebesar Rp 14.500.000,-

Hasil biaya jabatan Rp 725.000,- sementara maksimum untuk biaya jabatan adalah sebesar Rp 500.000,- Maka dari itu tetap kita menggunakan batas Maksimum biaya jabatan sebesar Rp 500.000,-.

Hasil akhir untuk mendapatkan penghasilan besih Tn. Bobi adalah Penghasilan Kotor – Biaya Biaya = Penghasilan Bersih Tn. Bobi dalam 1 bulan sebesar Rp. 13.850.000

© Langkah 2 : Menghitung Penghasilan Bersih 1 Tahun

KETERANGAN:

Penghasilan Bersih 1 bulan x 12 untuk mendapatkan nilai penghasilan bersih

1 tahun sebesar

Rp 166.200.000,-.

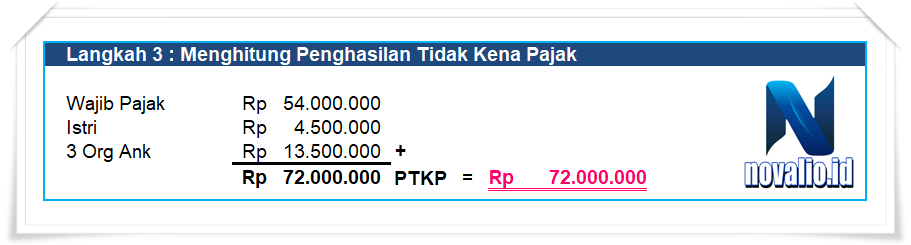

© Langkah 3 : Menghitung Penghasilan Tidak Kena Pajak

KETERANGAN:

Wajib Pajak Tn. Bobi Sesuai dengan daftar Tarif PTKP sebesar Rp 54.000.000,-

Karena Tn. sudah memiliki istri maka Tarif PTKP sebesar Rp 4.500.000,-

Tn. Mempunyai 3 orang anak maka Tarif

PTKP sebesar

Rp 4.500.000 x 3 = Rp 13.500.000,-

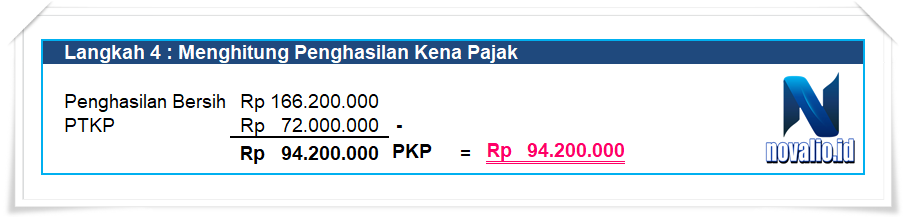

© Langkah 4 : Menghitung Penghasilan Kena Pajak

KETERANGAN:

Untuk mencari Penghasilan Kena Pajak (PKP),

Penghasilan Bersih 1 Tahun – Penghasilan Tanpa Kena Pajak (PTKP) = Maka

Penghasilan Kena Pajak (PKP) Tn. Bobi sebesar

Rp 94.200.000,-.

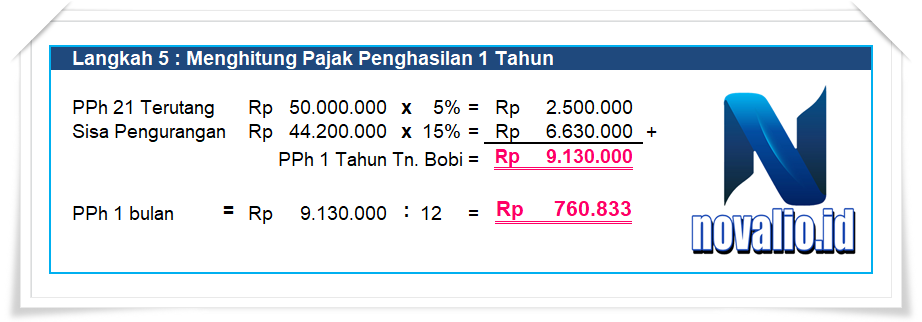

© Langkah 5 : Menghitung Pajak Penghasilan 1 Tahun

KETERANGAN:

Menghitung Pajak Penghasilan 1 Tahun,

Tn. Bobi memiliki Gaji Rp 125.000.000/Bulan.

apakah Rp 125.000.000,- x 15% ? caranya tidak seperti itu. Kita harus mulai dari awal dulu seperti:

Langkah Pertama PPh 21 Terutang sebesar Rp 50.000.000 x 5 % = Rp 2.500.000,-

Langkah Kedua PPh 21 Sisa dari Penghasilan Kena Pajak (PKP) sebesar Rp 94.200.000 – Rp 50.000.000 = Rp. 44.200.000,-

Sisa Penguranngan ini Rp. 44.200.000 x 15% = Rp 9.130.000,- jadi nilai ini adalah PPh Tn. Bobi dalam 1 tahun sebesar Rp 9.130.000,-

Langkah Ketiga PPh 1 bulan maka yang kita lakukan Rp 9.130.000 : 12 = Rp 760.833,-

Maka Tn. Bobi membayar Pajak /Bulan sebesar Rp 760.833,- dengan total /Tahun sebesar Rp 9.130.000,-

Demikianlah pembahasan tentang

Pajak Penghasilan (PPh) Beserta Tarif Pajak yang harus di bayar. Semoga artikel ini dapat bermanfaat dan juga menambah pengetahuan kita semua dalam Perpajakan yang harus kita bayarkan. Terimakasih telah berkunjung Sahabat

NOVALIO .