Menyusun Laporan Neraca atau Membuat Laporan Neraca Pada Bisnis UKM

Definisi Neraca

Neraca adalah data laporan yang penting di dalam perusahaan yang merupakan arsip untuk laporan posisi keuangan (Balance Sheet atau Statement Of Financial Position).

Apa itu neraca? Neraca di sebut juga dengan laporan posisi keuangan (Balance Sheet atau Statement Of Financial Position). Laporan neraca merupakan arsip penting di dalam perusahaan.

Di dalam akuntansi keuangan, Neraca atau laporan posisi keuangan (Balance Sheet atau Statement Of Financial Position) adalah bagian dari laporan keuangan suatu entitas yang dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan (kekayaan, kewajiban, dan modal) dari suatu entitas tersebut pada akhir periode tersebut. Laporan neraca adalah dokumen yang berisi kondisi keuangan perusahaan dalam periode tertentu. Biasanya, laporan ini ditulis untuk satu tahun dan akan dijadikan rujukan untuk tahun yang selanjutnya.

Akuntansi Keuangan adalah cabang akuntansi yang berkaitan pencatatan, perangkuman dan pelaporan transaksi-transaksi yang dihasilkan dari kegiatan operasi suatu perusaan atau perseroan selama periode waktu tertentu untuk disampaikan kepada pihak yang bersangkutan, seperti Pemengang Saham, Kreditor, Pemasok, serta Pemerintah.

Neraca terdiri dari 3 unsur yaitu Aset, Liabilitas, dan Ekuitas yang dihubungkan dengan persamaan akuntansi berikut:

Aset = Liabilitas + Ekuitas

Namun, pada perusahaan tertentu termasuk perbankan, laporan neraca biasanya diterapkan pada keuangan yang berlaku selama satu bulan. Sedangkan di akhir bulan diisi untuk evaluasi laporan tersebut.

Dalam pengertian lain Laporan neraca adalah arsip yang harus terus diperbaharui. Pasalnya, dokumen ini bermanfaat untuk mengetahui kondisi finansial perusahaan. Jika tidak ada laporan neraca, bisa dipastikan, pencatatan keuangan tidak rapi. Bahkan, untung, rugi, debet dan kredit tidak bisa ditentukan dengan jelas. Informasi yang disajikan di nerasa antara lain posisi sumber kekayaan entitas dan sumber pembiayaan untuk memperoleh kekayaan entitas tersebut dalam suatu periode akuntansi (triwulanan, caturwulan, semesteran atau tahunan).

Fungsi Neraca

Fungsi neraca adalah untuk menaksir kesehatan keuangan, meramalkan keadaan arus kas di masa depan dan berfungsi untuk menganalisis likuiditas serta fleksibilitas keuangan perusahaan.

Kegunaan neraca yang lain adalah untuk melihat bagaimana kondisi keuangan perusahaan sebenarnya. Laporan neraca merekam semua aktivitas bisnis dan kinerja keuangan perusahaan.

Informasi keuangan digunakan untuk membuat keputusan seperti untuk mengoptimalkan harta perusahaan untuk menambah keuntungan, melihat keadaan hutang dan upaya pelunasannya, melihat jumlah modal yang dimiliki perusahaan, memperbaiki efisiensi operasional perusahaan.

Manfaat Laporan Neraca bagi Perseroan or Perusahaan

1. Sebagai alat menganalisis finansial, jika dalam pelaksanaan terdapat perubahan

2. Untuk melakukan analisis likuiditas, supaya perusahaan memiliki gambaran kewajibannya terkait aset likuid.

3. Bisa digunakan sebagai sarana membaca kemampuan perusahaan untuk melunasi hutang jangka pendek.

Jika dilihat dari manfaat di atas, tentu laporan neraca harus ada pada perusahaan. Bahkan pengerjaannya harus diberikan kepada tenaga yang memang ahli dan jujur.

Akun-Akun dalam Neraca

Akun-akun dalam neraca disusun sesuai dengan kelompoknya, hal ini untuk memudahkan analisa.

Menurut para ahli, akun laporan neraca ada tiga, yaitu aktiva, pasiva dan modal. Dari ketiga inilah, akan dipetakan kembali menjadi beberapa unsur lain yang berbeda. Ini dia ulasannya, yaitu:

1. Aset (Aktiva)

Aktiva atau aset adalah harta yang dimiliki oleh pribadi maupun perusahaan yang dikelola supaya bisa menciptakan manfaat, menambah keuntungan, meningkatkan penjualan dan mengurangi pengeluaran.

Jenis-jenis aktiva yaitu;

a. Aktiva lancar adalah sumber daya perusahaan yang digunakan dalam menjalankan operasional bisnis. Contoh aktiva lancar adalah kas, piutang usaha, persediaan barang dagang, surat berharga dll.

b. Investasi jangka panjang adalah jenis usaha perusahaan untuk menambah keuntungan dari perusahaan/usaha lain dalam jangka waktu lama, atau lebih dari 1 tahun. Contoh investasi jangka panjang adalah saham dan obligasi.

c. Aktiva tetap berwujud adalah sumber daya ekonomi yang punya bentuk fisik. Contoh aktiva tetap berwujud adalah gedung, kendaraan dan tanah.

d. Aktiva tidak berwujud adalah suatu bentuk hak kepemilikan akan sebuah nama, ide/gagasan, produk, penemuan, merek dll. Contoh aktiva tak berwujud adalah hak paten, goodwill, hak cipta, merek dagang.

e. Aktiva lain-lain adalah semua bentuk aktiva yang masih dalam proses pembuatan, atau yang sudah tidak terpakai. Contoh aktiva lain-lain adalah pabrik yang masih dibangun, kendaraan yang tidak terpakai, mesin dalam perbaikan.

2. Hutang/Kewajiban (Pasiva)

Pasiva adalah kewajiban perusahaan. Di dalamnya terkait dengan tanggungjawab pembayaran perusahaan terhadap pihak lain. Yang tergolong pasiva adalah hutang perusahaan. Baik utang jangka pendek maupun jangka panjang.

Jenis-jenis kewajiban diantaranya;

a. Hutang lancar adalah hutang yang jatuh temponya kurang dari 1 tahun atau 1 periode akuntansi perusahaan. Contoh hutang lancar adalah utang gaji, utang sewa, utang usaha, pendapatan diterima dimuka dll.

b. Hutang jangka panjang adalah utang yang waktu pelunasannya lebih dari 1 tahun atau 1 siklus operasi perusahaan.

c. Hutang lain-lain.

3. Modal

Modal adalah harta milik pemilik perusahaan. Modal pemilik meliputi, harta yang disetorkan pemilik di awal, atau hak milik aktiva perusahaan. Baik modal yang dimaksudkan sebagai aset pembiayaan maupun produk yang dijadikan dasar operasi bisnis. Pencatatan laporan terkait hal ini biasanya berisi relevansi modal di akhir periode. Baik yang dilakukan di akhir bulan maupun air tahun.

Rumus Perhitungan Modal

Modal = Aset (Aktiva) – Hutang (Pasiva)

Jenis-jenis modal diantaranya:

a. Modal saham yang disetor

b. Agio/disagio saham

c. Cadangan-cadangan

d. Laba tidak dibagi

Struktur Neraca

Struktur neraca terdiri dari dua pos yaitu Aktiva (asset) dan Pasiva.

Aktiva terdiri dari aktiva lancar dan aktiva tetap, pasiva terdiri dari kewajian (liabilitas) dan modal (equity).

Ketiganya dapat dihubungkan dengan prinsip persamaan dasar akuntansi sebagai berikut :

Nah, ketiga akun inilah yang harus ada pada format laporan neraca. Sehingga, ketika disampaikan kepada pihak atasan, kondisi keuangan perusahaan bisa dianalisis sebagai bahan evaluasi untuk pembiayaan perusahaan di periode selanjutnya.

Contoh Laporan Neraca

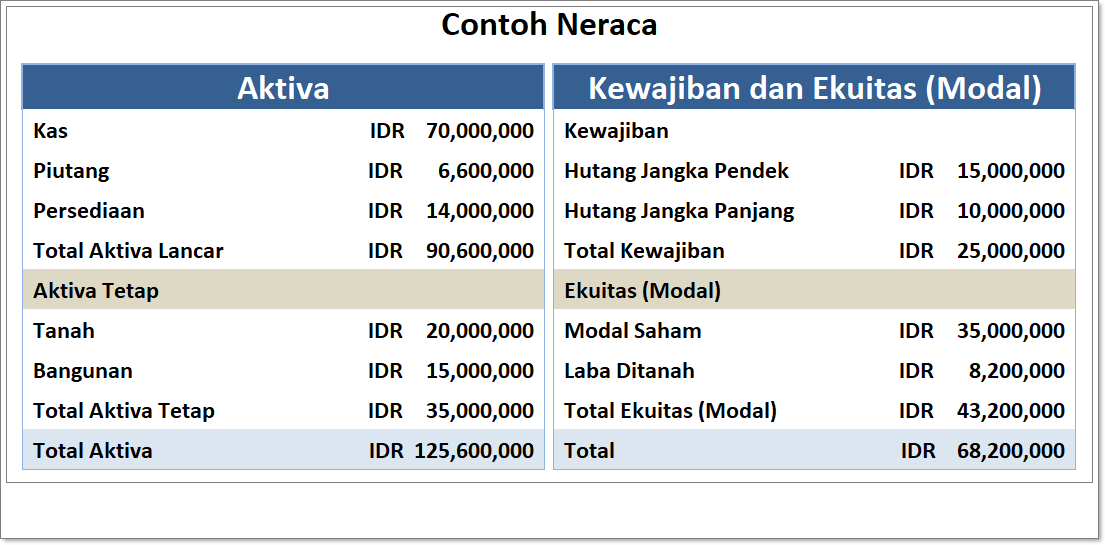

Terdapat dua bentuk penyajian laporan posisi keuangan, yaitu Laporan (Stafel) dan Rekening (Skontro). Penyajian laporan neraca tersebut sebaiknya disesuaikan dengan jumlah pos akun yang dipakai oleh entitas bisnis. Bentuk penyajian Laporan (Stafel) yang memanjang ke bawah akan lebih efektif dipakai bila akun dalam perusahaan tersebut jumlahnya banyak. Dan penyajian Rekening (Skontro) yang menyamping lebih efektif dipakai bila akun pada perusahaan jumlahnya sedikit.

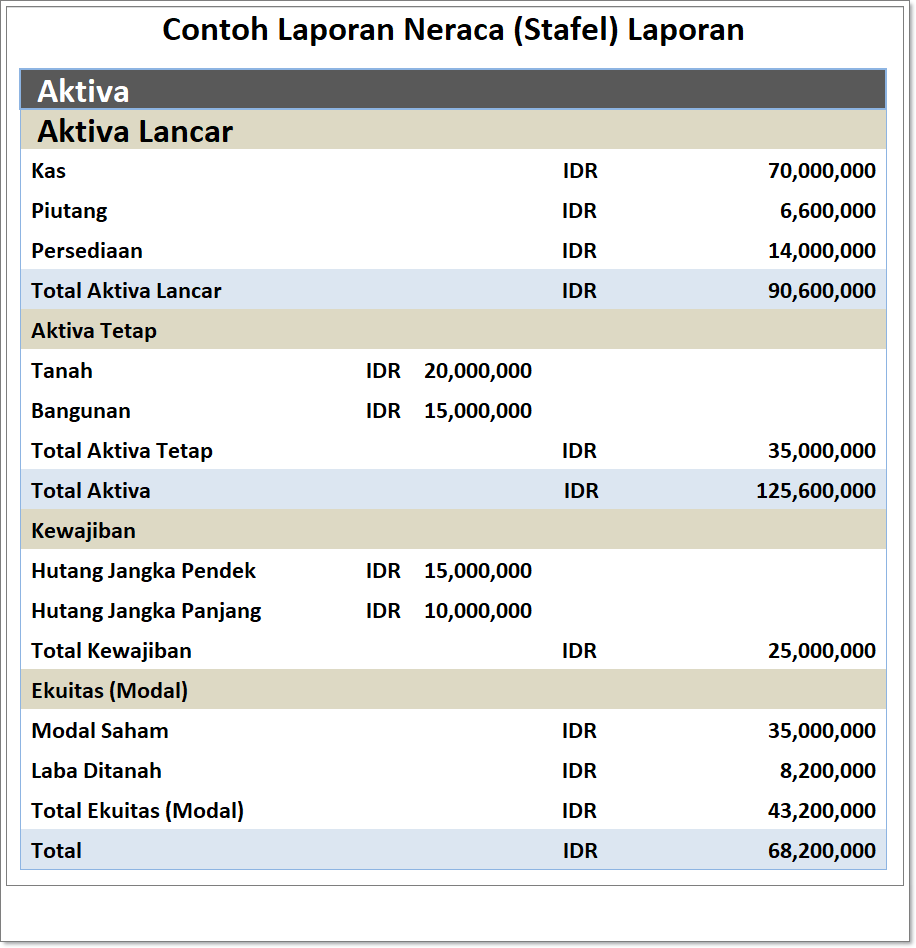

“Contoh Laporan Neraca (Stafel) Laporan”

“Contoh Laporan Neraca (Skontro) Rekening”

Pernyataan Standar Keuangan

Sesuai Peryataan Standar Akuntansi Keuangan No. 1 yang dikeluarkan oleh Ikatan Akuntansi Indoensia. disebutkan di dalam neraca:

» Perusahaan menyajikan aset lancar terpisah dari aset tidak lancar dan kewajiban jangka pendek terisah dari kewajiban jangka panjang kecuali untuk industri tertentu diatur dalam PSA khusus. Aset Lancar disajikan menurut urutan likuiditas sedangkan kewajiban disajikan menurut uturan jatuh tempo.

» Perusahaan harus mengungkapkan informasi jumlah setiap aset yang akan diterima dan kewajiban yang dibayarkan sebelum dan sesudah dua belas bulan dari tanggal neraca

» Apabila perusahaan menyediakan barang atau jasa dalam siklus operasi perusahaan yang dapat didentifikasi dengan jelas, maka klasifikasi aset lancar dan tidak lancar serta kewajiban jangka pendek dan jangka panjang dalam neraca memberikan informasi yang bermanfaat dengan membedakan aset bersih sebagai modal kerja dengan aset yang digunakan untuk operasi jangka panajng.

Baca Artikel Lain yang Terkait