Pengertian Elektronik Banking

Elektronik Banking (E-Banking) adalah layanan yang memungkinkan nasabah bank untuk memperoleh informasi, melakukan komunikasi, dan melakukan transaksi perbankan melalui alternative delivery channel media elektronik seperti Automatic Teller Machine (ATM), phone Banking, Electronic Fundtransfer (EFT), Electronic data Capture (EDC) Point Of Sales (POS), Internet Banking.

Bagi bank, E-Banking pendapatan berbasis komisi (fee based income) dan mengurangi biaya operasionl apabila dibandingkan dengan pelayanan transaksi melalui kantor ca yang relatif besar untuk membayar karyawan, sewa gedung, pengamanab, listrik dan lainnya.

Dibawah ini merupakan produk serta cara kerja dari layanan elektronik banking

1. Automated Teller Machine (ATM)

Automated Teller Machine (ATM) atau Anjungan Tunai Mandirir adalah terminal elekronik yang disediakan oleh lembaga keuangan atau perusahaan lainnya yang memungkinkan nasabah untuk menngetahui informasi saldo dan melakukan penarikan tunai. Dengan adanya ATM nasabar dapat melakukan transaksi keuangan secara mandiri tanpa bantuan dari teller atapun petugas bank lainnya.

Sesuai dengan perkembangan teknologi, saat ini bank juga telah menyediakan 3 tipe mesin ATM lainnya, mesin ATM hanya melayani transaksi non tunai, ATM yang melayani transaksi penyetoran unag tunai Cash Deposit Machine atau CDM, dan mesin ATM yang dapat melayani semua transaksi yang telah disebutkan. Selain di kantor bank nasabah dapat dengan mudah untuk menemukan mesin ATM di berbagai tempat, seperti restoran, pusat pembelanjaan, Bandara, Pasar, dan lokasi-lokasi strategis lainnya.

Fitur dan Cara Kerjan

Melalui ATM, nasabah bank dapat mengakses rekeningnya untuk melakukan berbagai transaksi keuangan, yaitu transaksi penarikan tunai dan transaksi non tunai, seperti pengecekan saldo, pembayaran tagihan kartu kredit, pembayaran tagihan listrik, pembelian pulsa, dan sebagainya.

Untuk menggunakan ATM, nasabah harus memiliki kartu ATM/Debit/Kredit dan PIN. PIN adalah kode 4-6 digit angka yang dibuat oleh nasabah pada saat pertama kali menerima kartu ATM di bank. Kode tersebu harus dijaga kerahasiaannya oleh nasabah suapaya kartu ATM tidak dapat disalahgunakan oleh orang lain.

Kemudian nasabah memasukkan kartu pada slot kartu di mesin ATM dengan memperhatikan sisi kartu yang dimasukkan terlebih dahulu kemudian nasabah akan diminta untuk memasukkan PIN. Setelah nasabah dapat melakukan transaksi dengan memiliki menu yang tertera pada layar monitor.

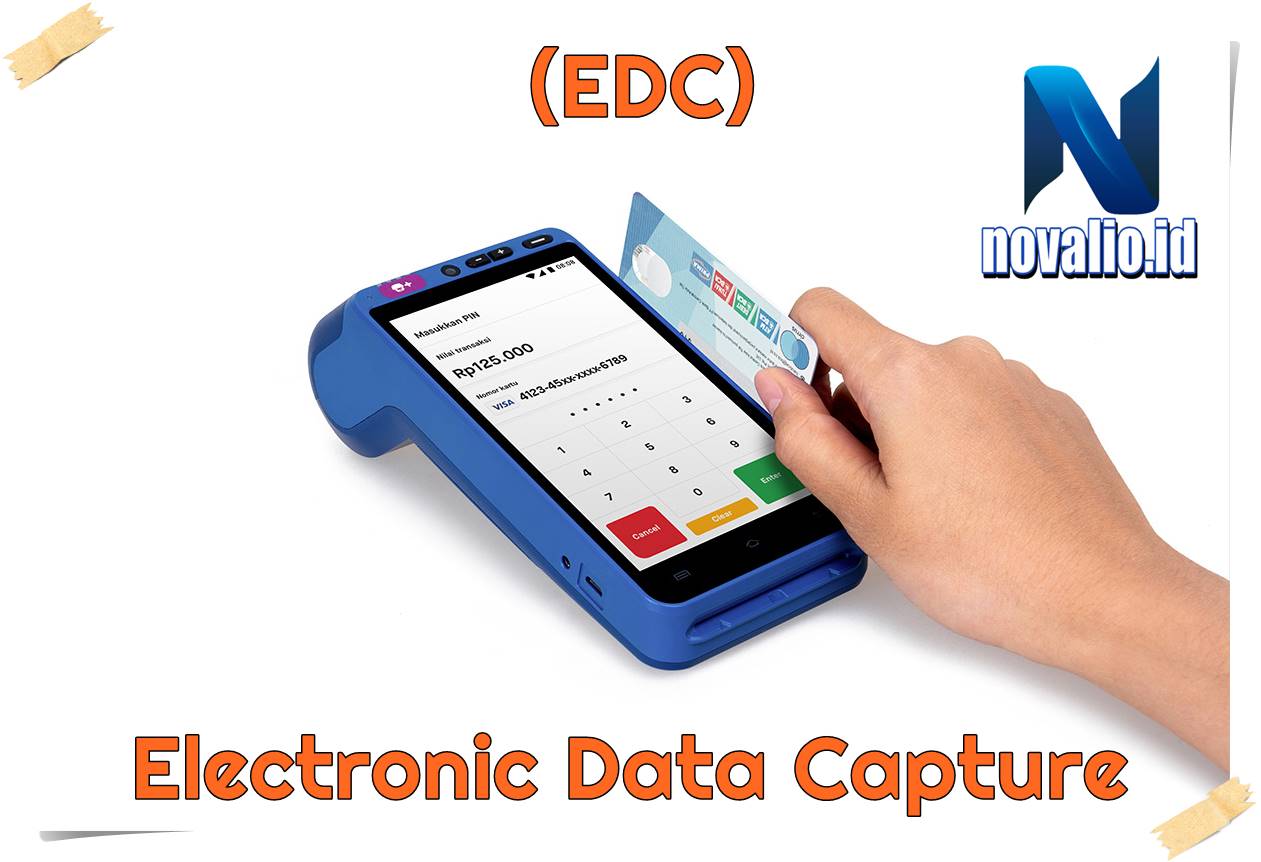

2. Electronic Data Capture (EDC)

Electronic Data Capture (EDC) merupakan suatu perangkat terminal yang dapat digunakan untuk bertransaksi menggunakan kartu debet/kredit/prabayar di merchant. Terminal tersebut terhubung ke jaringan computer bank. EDC terdiri dari pembaca informasi pada pita magnetis kartu (card’s magnetic stripe) atau chip, tombol menu dan angka untuk memasukkan jenis transaksi, nilai transaksi, dan PIN, layar untuk melihat jenis dan nilai transaksi, dan printer untuk mencetak bukti transaksi.

Fitur dan Cara Kerjan

Saat ini EDC digunakan di banyak toko untuk memudahkan nasabah melakukan transaksi, bahkan EDC dapat digunkan untuk pembayaran telepon, listrik, pulsa, tiket pesawat, dan transaksi lainnya. Pada umummnya EDC terhubung ke sistem bank menggunakan jaringan telepon fixed line, namun untuk beberapa pusat perbelanjaan yang memiliki banyak mesin EDC, ada juga yang menggunakan jaringan leased line. Seiring dengan perkembangan teknologi seluler, EDC juga dapat menggunakan jaringan dengan sistem GPRS (wireless).

Untuk menggunakan EDC, nasabah harus memiliki kartu debet, kartu kredit, atau kartu elektronik. Cara menggunakan yaitu dengan menggesekkan/ memasukkan kartu pada mesin kemudian pengawai merchant menginput jumlah uang yang akan dibayarkan, setelahnya nasabah akan diminta untuk menginputkan PIN pada mesin atau menyertakan tandatangan sebagai pembuktian keaslian nasabah pada struk yang di keluarkan oleh EDC. Namun pada EDC yang berjenis card tapping, nasabah cukup menempelkan kartu pada EDC saat melakukan pembayaran dan tidak perlu menginputkan PIN atau tanda tangan.

Setelah kegunaan dari EDC tersebut tentu akan memberikan efek ketergantungan masyarakat dengan hanya menggunakan alat EDC saja, tetapi penempatan alat EDC harus mendapatkan izin dari pihak bank yang bersangkutan, misalkan BRI Link.

3. Internet Banking

Internet Banking adalah layanan untuk melakukan transaksi perbankan melalui jaringan internet. Internet Banking merupakan kegiatan perbankan yang memanfaatkan teknologi internet sebagai media untuk melakukan transaksi dan mendapatkan informasi lainnya melalui website milik bank. Kegiatan ini menggunakan jaringan internet sebagai perantara atau penghubung antara nasabah dengan bank tanpa harus mendatangi kantor bank. Nasabah dapat menggunakan perangkat komputer desktop, laptop, tablet, atau smartphone yang terhubung ke jaringan internet sebagai penghubung antara perangkat nasabah dengan sistem bank.

Menurut peraturan Bank Indonesia No. 5/8/PBI/2003 “Internet Banking” adalah salah satu pelayanan jasa bank yang memungkinkan nasabah untuk memperoleh informasi, melakukan komunikasi dan melakukan transaksi perbankan melalui jaringan internet, dan bukan merupakan bank yang hanya menyelenggarakan layanan perbankan melalui internet, sehingga pendirian dan kegiatan Internet Only Bank tidak diperkenankan.

Fitur dan Cara Kerjan

Fitur layanan internet Banking antara lain informasi umum rekening tabungan/giro, rekening deposito, kartu kredit, informasi mutasi rekening, transfer dana, baik transfer antara rekening maupun antara bank, pembelian pulsa, pembelian tiket, baik transfer antara rekening maupun antar bank, pembeli pulsa, pembeli tiket, penempatan deposito, layanan informasi seperti suku bunga dan kurs, dan pembayaran, misalnya pembayaran telepon, internet, kabel TV, asuransi, listrik dan berbagai jenis pembayaran lainnya.

Untuk menggunakan internet banking, nasabah harus memiliki user id, password, media toket atau one time password (OTP), dan jaringan internet. User ID, Password, dan media token dapat diperoleh dengan mendaftarkan diri ke bank. Saat menggunakan internet banking, nasabah harus memastikan website yang diakses adalah website internet banking milik bank, kemudian nasabah akan diminta untuk memasukkan user id dan password pada halaman muka atau login. Pada saat melakukan transaksi finansial, nasabah akan diminta untuk memaksukkan sandi OTP yang diperoleh dari media token atau SMS. Setelah transaksi selesai, nasabah harus memastikan telah keluar/log out dari halaman internet banking. Bank mengirimkan notifikasi melalui e-mail sebagai bukti bahwa transaksi telah berhasil. Notifikasi e-mail ini juga sebagai pengendalian agar nasabah mengetahui akun internet banking nya digunakan oleh orang lain.

Hal yang membuat internet banking populer di kalangan masyarakat menjadi daya saing dari setiap bank untuk memberikan fitur terbaik kepada nasabahnya baik dari segi sistem layanan begitu juga dengan pelayanan.

4. SMS Banking

SMS banking adalah layanan perbankan yang dapat diakses langsung melalu telepon selular/handphone dengan mengggunakan media SMS (Short Message Service). Layanan bagi nasabah untuk mendapatkan informasi dari setiap mutase transaksi yang telah nasabah lakukan sesuai dengan jelas transaksi yang dikirimkan melalui media SMS. Hanya menjadi beban dari nasabah ialah biaya notifikasi melalui SMS yaitu Rp. 500/SMS dll biaya tarif lainnya.

Fitur dan Cara Kerjan

Fitur SMS Banking antara lain layanan informasi (saldo, mutasi rekening, tagihan kartu kredit, dan suku bunga); dan layanan transaksi, seperti transfer, pembayaran tagihan (listrik, air, pajak, kartu kredit, asuransi, internet), pembelian (pulsa,tiket), dan bebagai fitur lainnya.

Untuk dapat menggunakan SMS Banking, nasabah harus mendaftarkan diri dan mendaftarkan nomor ponsel terlebih dahulu ke bank serta mendapatkan password, kemudian nasabah dapat bertransaksi dengan cara mengetik SMS sesuai dengan format SMS yang telah ditentukan oleh pihak Bank. Format SMS berbeda-beda berdasarkan format yang telah ditentukan oleh masing-masing bank seperti contoh dibawah ini;

Untuk melakukan transfer, nasabah dapat mengetik : Transifer

<rek_sumber><rek_tujuan><nominal><password>

Untuk menggunakan fasilitas ini nasabah sebaiknya mempelajari petunjuk format SMS yang tertera pada buku petunjuk SMS Banking atau website bank.

5. Mobile Banking

Mobile Banking adalah layanan yang memungkinkan nasabah bank melakukan transaksi perbankan melalui ponsel atau smartphone. Mobile banking pertama kali di luncurkan oleh Excelkom pada akhir tahun 1995. Latar kemunculan mobile Banking sendiri disebabkan oleh bank-bank yang ingin mendapatkan kepercayaan dari nasabahnya dengan cara memanfaatkan teknologi. peranan teknologi dimanfaatkan bank untuk meningkatkan kualitas layanan yang ada. Layanan mobile banking sendiri menajadi peluang bagi bank untuk menawarkan nilai tambah sebagai insetif kepada nasabah.

Mobile banking dapat digunakan dengan menggunakan menu yang sudah tersedia pada SIM (Subscriber Indentity Module) Card, USSD (Unstructured Suplementary Service Data), atau melalui aplikasi yang dapat diunduh dan diinstal oleh nasabah. Mobile banking menawarkan kemudahan jika dibandingkan dengan SMS banking karena nasabah tidak perlu mengigat format pesan SMS yang akan dikirim ke bank dan juga nomor tujuan SMS banking.

Fitur dan Cara Kerjan

Fitur-fitur layanan mobile Banking antara lain layanan informasi (saldo, mutasi rekening, tagihan kartu kredit, suku bunga, dan lokasi cabang/ATM terdekat); dan layanan transaksi, seperti transfer, pembayaran tagihan (listrik, air, pajak, lartu kredit, asuransi, internet), pembelian (pulsa, tiket), dan bebagai fitur lainnya.

Untuk menggunakan mobile banking, nasabah harus mendaftarkan diri terlebih dahulu ke bank untuk mendapatkan password. Nasabah dapat memamnfaatkan layanan mobile Banking dengan cara mengakses menu yang telah tersedia pada SIM Card atau aplikasi yang terinstal di ponsel. Nasabah harus mengunduh dan menginstal aplikasi pada telepon seluler terlebih dahulu. Pada saat membuka aplikasi tersebut, nasabah harus memasukkan password untuk login, kemudian nasabah dapat memiliki menu transaksi yang tersedia dan diminta memasukkan PIN saat menjalankan transaksi. Layanan elektronik Banking yang di hadirkan oleh bank sebagai bentuk simpati dari bank kepada nasabah untuk menarik kepercayaaan nasabah. Tetapi hal yang sulit dalam penggunaan aplikasi ini ialah, ketika harus mengunduh aplikasi terlebih dahulu.

6. Electronic Commerce (E-Commerce)

E-Commerce atau perdagangan elektronik merupakan penyebaran, pembelian, penjualan, pemasaran barang dan jasa melalui sistem elektronik seperti internet atau televisi. Melalui E-Commerce, pembelian dan penjualan dapat melakukan transaksi online.

Jenis-jenis E-Commerce antara lain:

a). E-Commerce yang menggunakan sosial media atau forum untuk penjualan, namun transaksi tidak diselesaikan melalui website tersebut namun biasanya akan berkomunikasi secara langsung untuk bertransaksi.

b). E-Commerce yang proses jual belinya dilakukan melalu wbsite si penjual.

c). E-Commerce yang proses jual belinya dilakukan di “Lapak” online. Penjual bukan penyedia wbsite, melainkan angggota-anggota yang mendaftar untuk berjualan di lapak online yang telah tersedia. Setiap transaksi yang terjadi pada lapak online tersebut, pengelola lapak akan menjadi pihak ketiga yang menerima pembayaran akan diteruskan ke pihak penjual.

Fitur dan Cara Kerjan

Melalui E-Commerce, masyarakat dapat melakukan jual beli, contohnya membeli buku, alat elektronik, pakaian, kendaraan, bahkan rumah secara online. Pembayaran yang dilakukan pada saat bertransaksi secara online dapat menggunakan kartu kredit, debitm atau dengan menggunakan alat pembayaran virtual seperti paypal, gopay, shopeepay, link aja dan ovo.

Untuk bertransaksi secara online, pembeli harus memiliki jaringan internet, alat pembayaran seperti kartu kredit, kartu debit, atau akun pembayaran virtual akan diperlukan untuk proses pembayaran atau penerimaaan. Proses E-Commerce pada umumnya Bijak Ber-Electronik Banking 17 adalah sebagai berkut, pengguna mengakses website penjualan produk, melakukan pemesanan, menerima tagihan elektronik, kemudian pembelian dapat melakukan pembayaran secara elektronik. Beberapa perusahaan kartu kredit saat ini bekerjasama dengan perusahaan internet security untuk membuat standar enkripsi khusus demi keamanan bertransaksi, walaupun demikian nasabah diharapkan tetap menajaga keamanan bertransaksi misalnya dengan memperhatikan keamanan jaringan saat akan melakukan transaksi, memastikan perangkat dilengkapi dengan antivirus, anti malware, ferewall, dan me-review rating si penjual sebelum melakukan transaksi online.

7. Phone Banking

Phone Banking adalah layanan untuk bertransaksi perbankan atau mendapatkan informasi perbankan lewat telepon dengan menghubungi nomor layanan pada bank. Layanan tersebut antara lain bertujuan memberikan kemudahaan kepada nasabah dalam melakukan berbagai transaksi perbankan melalui telepon. Layanan phone banking ini merupakan salah satu dari perkembangan teknologi call center. Pada umumnya layanan phone banking dapat diakses selama 24 jam sehingga nasabah dapat menggunakannya dimana saja dan kapan saja.

Fitur dan Cara Kerjan

Fitur phone banking antara lain informasi perbankan misalnya informasi suku bunga, kurs, info produk bank, lokasi ATM dan kantor cabang, transaksi perbankan misalnya informasi saldo, pembayaran tagihan listrik, telepon pasca bayar, kartu kredit, pemindahbukuan, transfer antar bank, pembelian isi ulang pulsa, mutasi rekening, perubahan PIN dan data nasabah.

Phone banking dapat diakses oleh nasabah maupun non-nasabah bank untuk informasi umum bank. Bagi nasabah yang ingin menggunakan layanan phone banking dapat mendaftarkan diri terlelbih dahulu ke bank untuk mendapatkan PIN phone banking. Setelah itu nasabah dapat menghubungi nomor phone banking bank dan nasabah akan dilayani oleh pegawai bank maupun IVR (Interactive Voice Response) IRV adalah teknologi yang dapat mendeteksi suara dan penekanan tombol telepon kemudian meresponnya kembali dalam bentuk suara atau media lain.

8. Video Banking

Video banking merupakan teknologi yang memungkinkan nasabah melakukan aktivitas perbankan jarak jauh menggunakan suatu perangkat khusus yang disediakan oleh bank yang mungkin nasabah berkomunikasi audio visual dengan petuga bank, menginput data, mencetak statement, dan mengeluarkan kartu baru, Pada umumnya bank menyediakan layanan video banking di lokasi-lokasi strategis seperti pusat perbelanjaan pada hari kerja maupun Sabtu dan Minggu. Jam operasionalnya pun lebih lama dari pada jam operasional pelayanan melalui kantor bank.

Fitur dan Cara Kerjan

Fitur video banking di Indonesia pada saat ini antara lain pembukaan rekening, informasi produk, tarik dan setor tunai, transfer dana, pembelian pulsa, dan pembayaran tagihan seperti kartu kredit, listrik, dan telepon.

Untuk menggunakan layanan video banking, nasabah dapat mendatangi gerai perbankan digital yang mendiakan layanan ini. Selama bertransaksi nasabah akan dipandu oleh petugas bank, misalnya untuk melakukan pembukaan rekening baru melalui video banking, nasabah akan diminta untuk memasukkan data, scan kartu identitas, storan awal, hingga cetak kartu sambil bertatap muka dan berkomunikasi dengan customer service bank melalui layar video.

Demikianlah pembahasan tentang Pembayaran Online E-Banking Pada Bisnis UKM. Terima Kasih telah berkunjung, semoga apa yang anda simak di artikel ini dapat menambah wawasan dan juga pengetahuan yang lebih bermanfaat. 🙏”Terima Kasih“🙏