Pengertian Potongan Pembelian Pada Bisnis UKM

POTONGAN PEMBELIAN

Dalam sebuah perusahaan tentu saja banyak aktifitas yang dilakukan. Tak hanya terkait produksi dan penjualan, perusahaan juga melakukan kegiatan pembelian. Kegiatan pembelian dalam perusahaan juga tidak terlepas dari sistem akuntansi yang mengatur segala pembelian dari perusahaan. Untuk memberikan pemahaman lebih lanjut. Berikut ini akan dijelaskan terlebih dahulu mengenai pengertian Potongan Pembelian dalam perusahaan.

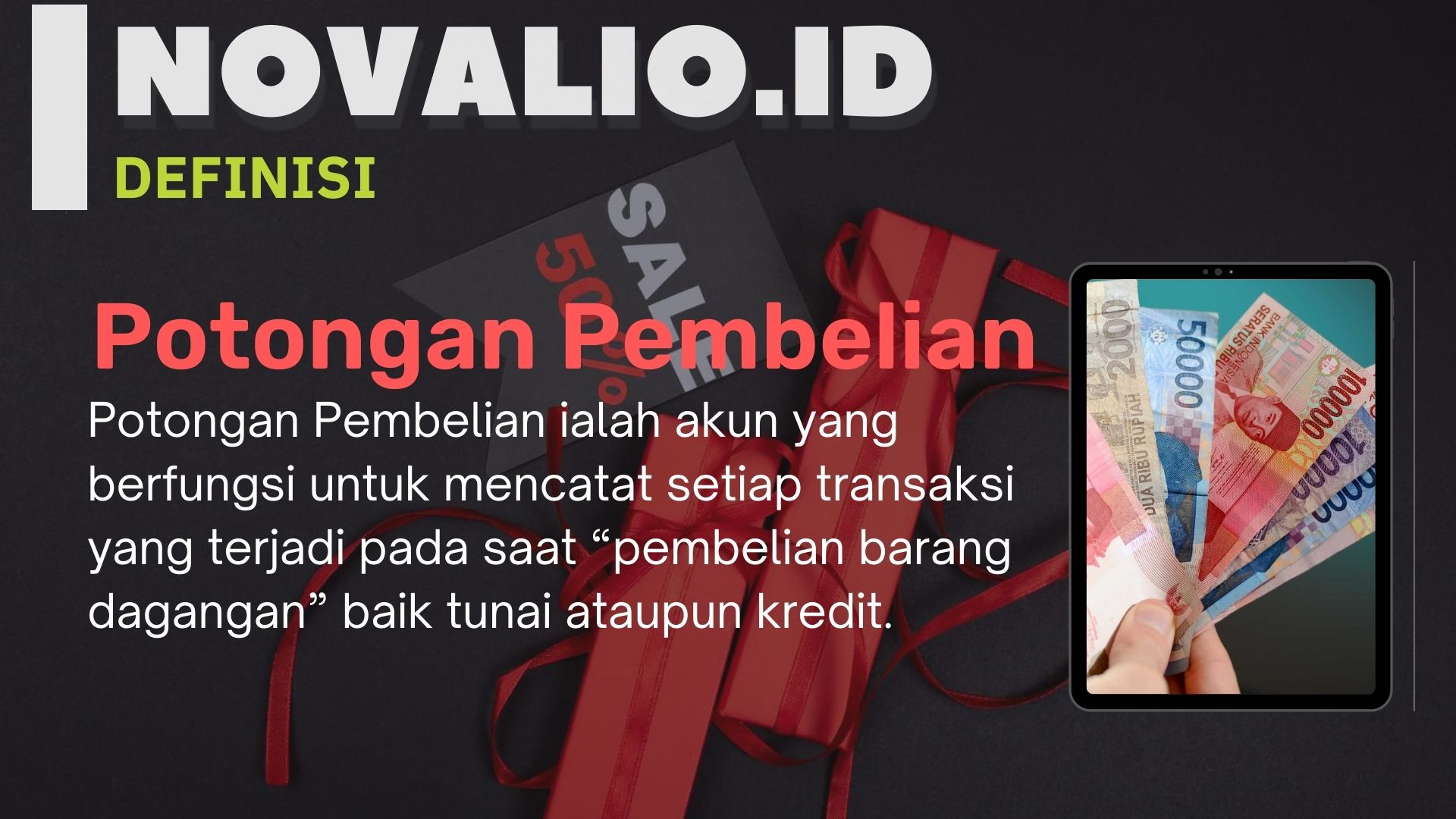

DEFINISI Potongan Pembelian

Pengertian Potongan Pembelian ialah akun yang berfungsi untuk mencatat setiap transaksi yang terjadi pada saat “pembelian barang dagangan” secara kredit. Pembelian barang dagang memiliki 2 peran yaitu pembelian secara tunai dan secara kredit. Pembelian tunai adalah pembelian yang dibayar secara langsung tanpa syarat dengan uang sendiri ataupun uang perusahaan, sedangkan pembelian secara kredit adalah pembelian yang mendapat fasilitas pembayaran lebih dari satu bulan atau lebih tergantung kesepakatan kedua belah pihak.

PENGERTIAN Potongan Pembelian

Pengertian pembelian Dalam Suatu Perusahaan adalah mendapatkan bahan baku, bahan penolong dan seluruh kebutuhan perusahaan secara kredit maupun tunai dengan memilih pemasok yang paling terbaik dan menguntungkan bagi perusahaan. Sedangkan Sistem Akuntansi Pembelian adalah sistem yang digunakan oleh perusahaan untuk melaksanakan pengelolaan bahan baku, bahan penolong, bahan keperluan kantor dan aktiva tetap yang dibutuhkan dalam kegiatan perusahaan secara keseluruhan.

Pengertian Potongan Pembelian adalah mendapatkan potongan harga dengan syarat tertentu yang diberi oleh penjual kepada pembeli dengan fasilitas pembayaran lebih dari satu kali yang biasa disebut sebagai pembayaran secara kredit. potongan pembelian ini sangat menguntungkan dan juga diuntungkan diantara dua belah pihak yang memberikan potongan dan yang menerima potongan pembelian.

Biasanya penjual memberikan potongan pembelian ini kepada pembeli dalam jumlah yang besar atau menjaga langanan terhadap customer yang membeli. Potongan pembelian ini sangat efektif dilakukan oleh penjual untuk menjaga pelangan membeli produk atau bahan baku dll. Fungsi dari potongan pembelian ini yaitu sebagai berikut.

FUNGSI Potongan Pembelian

Fungsi pembelian bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang dan mengeluarkan order pembelian kepada pemasok yang terpilih. Fungsi ini juga bertanggung jawab menerima barang dari transaksi retur penjualan.

Fungsi potongan pembelian adalah memberikan informasi mengenai harga dengan syarat pembayaran ditentukan oleh pihak penjual kepada pembeli, dengan pembayaran secara kredit yang bertujuan untuk memberikan potongan harga kepada pembeli karena order barang lebih banyak dari batas umum maka sudah masuk dalam kategori mendapkan potongan yang telah ditentukan.

Fungsi Yang Terkait Dalam Sistem Pembelian

1. Fungsi Gudang

Dalam sistem akuntansi pembelian, fungsi gudang bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada di gudang dan untuk menyimpan barang yang telah diterima oleh fungsi penerimaan.

2. Fungsi Pembelian

Fungsi pembelian bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang dan mengeluarkan order pembelian barang.

3. Fungsi Penerimaan

Dalam sistem akuntansi pembelian, fungsi ini bertanggung jawab untuk melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang diterima dari pemasok guna menentukan dapat atau tidaknya barang tersebut diterima oleh perusahaan.

4. Fungsi Akuntansi

Fungsi akuntansi yang terkait dalam transaksi pembelian adalah fungsi pencatat utang yang bertanggung jawab untuk mencatat transaksi pembelian ke dalam register bukti kas keluar dan untuk menyelenggarakan arsip dokumen sumber yang berfungsi sebagai catatan utang, atau menyelenggarakan kartu utang sebagai buku pembantu utang serta fungsi pencatat persediaan yang bertanggung jawab untuk mencatat harga pokok persediaan barang yang dibeli ke dalam kartu persediaan.

Tugas dan Tanggung Jawab Pembelian

Bertanggung jawab atas pelaksanaan Pembelian bahan-bahan agar rencana operasi dapat dipenuhi dan pembelian bahan-bahan tersebut pada tingkat harga dimana perusahaan akan mampu bersaing dalam memasarkan produknya.

Bertanggung jawab untuk menurunkan investasi atau meningkatkan perputaran bahan, yaitu dengan penentuan skedul arus bahan ke dalam pabrik dalam jumlah yang cukup untuk memenuhi kebutuhan produksi.

Bertanggung jawab atas kegiatan penelitian dengan menyelidiki data-data dan perkembangan pasar, perbedaaan sumber-sumber penawaran (supply) dan memeriksa pabrik suplier untuk mengetahui kapasitas dan kemampuannya dalam memenuhi.

Apa tujuan dari transaksi pembelian?

Kesimpulan