Menganalisis Debet Kredit Pada Jurnal Umum Perusahaan Dangang

Sebelum kita menganalisis Debet Kredit alangkah baiknya kita harus tahu dulu persiapan sebelum membuat juarnal umum untuk Perusahaan Dagang. Berikut penjelasan singkat tentang Pengertian Debet Kredit, Pengetian Jurnal Umum beserta langkah-langkah persiapan serta contoh bentuk transaksi penyelesaian Jurnal Umum.

Pengertian Debet Kredit

Debet adalah pencatatan pengurangan nominal uang sementara kredit adalah pencatatan dimana uang bertambah. Transaksi debet bisa diartikan sebagai aktivitas menabung di bank sementara kredit bisa diartikan sebagai aktivitas peminjaman uang di bank. Debet merupakan pencatatan tentang berkurangnya tabungan atau deposito.

Pengertian Jurnal Umum

Jurnal umum adalah sebuah jurnal yang dipakai untuk mencatat semua jenis bukti transaksi keuangan yang muncul dari semua transaksi keuangan suatu perusahaan dalam periode tertentu.

Yang harus diketaui sebelum melakukan pencatatan transaksi baiknya kita tahu dulu posisi dan letak penyesuaian jurnal umum. seperti contoh dibawah ini adalah kunci dasar posisi dan letak penyesuaian jurnal umum seperti berikut ini :

Barang dagang kalau bertambah diposisikan pada (+) Debit

Barang Dagang kalau berkurang diposisikan pada (-) Kredit

Catatan: Wajib Untuk DiingatAkun barang dagang itu nama sering berubah sesuai dengan kejadiannya

Akun yang sering muncul pada Perusaan Dagang

Bentuk Analisis Transaksi Pembelian

Transaksi pembelian ini adalah kegiatan membeli suatu produk. Adapun pihak penyedia barang atau penjual dapat berupa perusahaan, perorangan, maupun toko. Transaksi pembelian dibedakan menjadi dua, yaitu dilakukan secara tunai dan secara kredit. Adapun penetapan analisis transaksi pembelian sebagai berikut:

» Ketika Membeli barang dagang maka gunakanlah akun Pembelian. Jadi logikanya ketika membeli barang dagangnya bertambah maka posisinya ada di Debit.

» Ketika Menerima kembali barang yang sudah dibeli maka gunakanlah akun Retur Pembelian. Jadi logikanya barang yang sudah dibeli eh dikembalikan berarti barangnya berkurang, maka posisinya ada di Kredit.

Penjelasan :

Pembelian Secara Tunai

Pembelian Secara Kredit

Bentuk Analisis Transaksi Penjualan

Transaksi penjualan adalah aktivitas transaksi jual beli yang dilaksanakan oleh dua pihak atau lebih menggunakan alat pembayaran yang sah. Adapun penempatan posisi analisis transaksi penjualan sebagai berikut:

![]()

Penjelasan :

Penjualan Secara Tunai

Penjualan Secara Kredit

Catatan:Ketika ada pelunasan Piutang/ Utang maka sebelum melakukan penjurnalan harus menge-check dulu, adakah :1. Retur Pembelian atau Retur Penjualan2. Masih berlaku Potongan Pembelian atau Potongan Penjualan yang diberikan

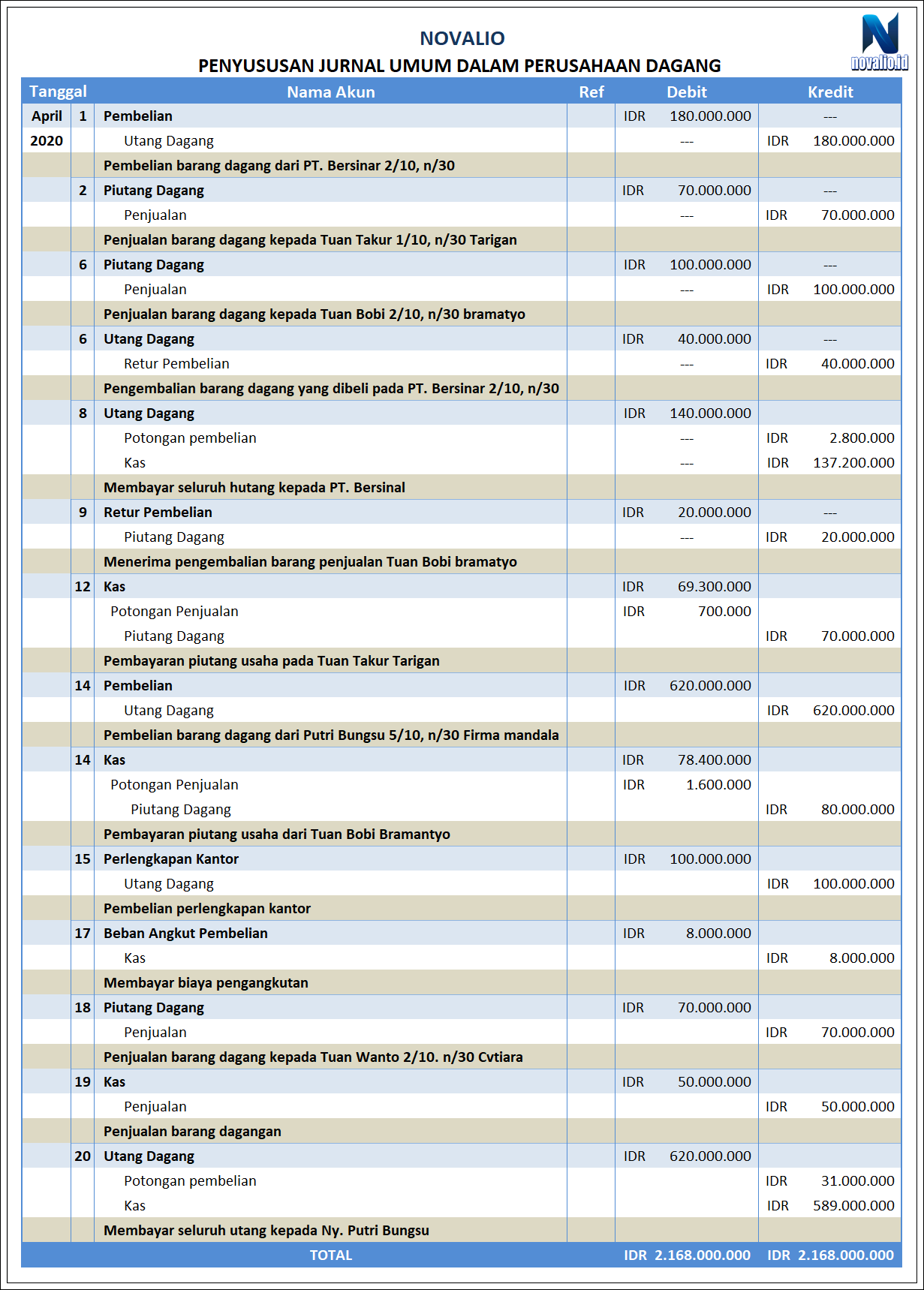

Penyelesaiannya Jurnal Umum Pembelian dan Penjualan Perusahaan Dagang

Jurnal Umum adalah media untuk mencatat semua transaksi yang terjadi dalam proses akuntansi. Jurnal umum memuat tanggal, nama akun, nilai transaksi, sisi pencatatan transaksi (debet atau kredit), dan keterangan singkat tentang transaksi. Adapun pengertian lain Jurna Umum Dalam Perusahaan Dagang adalah merupakan media/ buku yang digunakan untuk mencatat semua transaksi yang terjadi selama satu periode waktu tertentu tanpa adanya pembedaan jenis transkasi. Berikut ini tampilan transaksi Jurnal Umum Dalam Perusahaan Dagang:

Keterangan :

» Pada Tanggal 01 : Dibeli barang dangang secara kredit dari PT. Bersinar Seharga IDR 000.000 denngan termin (pembayaran) 2/10, n/30.

» Pada Tanggal 02 : Dijual barag dagangan kepada Tuan Takur senilai IDR 70.000.000 dengan termin 1/10, n/30.

» Pada Tanggal 06 : Dijual barang dagang kepada Tuan Bobi senilai IDR 100.000.000 dengan termin (pembayaran) 2/10, n/30.

» Pada Tanggal 06 : Dikembalikan barang yang dibeli pada tanggal 1 April seharga IDR 40.000.000.

» Pada Tanggal 08 : Dibayar seluruh hutang kepada PT. Bersinal untuk pembelian barang dagangan yang dilakukan pada tanggal 1 April.

» PadaTanggal 09 : Diterima pengembalian barang dagangan yang dibeli oleh Tuan Bobi seharga IDR 20.000.000.

» Pada Tanggal 12 : Diterima pembayaran secara penuh dari Tuan Takur untuk barang dagangan yang dijual pada tanggal 2 April.

» Pada Tanggal 14 : Dibeli barang dangang dari Nyonya Putri Bungsu seharga IDR 620.000.000 dengan termin 5/10, n/30.

» Pada Tanggal 14 : Diterima pembayaran secara penuh dari Tuan Bobi untuk penjualan barang dagang pada tanggal 6 April.

» Pada Tanggal 15 : Dibeli perlengkapan kantor seharga IDR 100.000.000 secara kredit.

» Pada Tanggal 17 : Dibayar biaya pengangkutan untuk pembelian barang dagang yang dilakukan sebesar IDR 8.000.000.

» Pada Tanggal 18 : Dijual barang dagang kepada Tuan Wanto secara kredit seharga IDR 70.000.000 dengan termin 2/10, n/30.

» Pada Tanggal 19 : Dijual barang dagangan secara tunai seharga IDR 50.000.000.

» Pada Tanggal 20 : Dibayar utang kepada Nyonya Putri Bungsu untuk pembelian barang tanggal 14 April.

Tujuan Jurnal Umum

Tujuan Jurnal Umum adalah mengidentifikasi terhadap transaksi yang terjadi. Melakukan penilaian terhadap transaksi. Pencatatan dampak ekonomi dari transaksi dalam perusahaan. Mempermudah proses pemindahan dampak transaksi yang terjadi ke dalam sebuah akun sesuai transaksi.

Demikian lah pembahasan tentang Analisis Posisi Debet Kredit dan contoh pada Jurnal Umum Dalam Perusahaan Dagang.

Untuk mempermudah melakukan Kegitan Perusahaan Dagang, dan mendapatkan efisiensi pencatatan transaksi, tanpa harus memasukkan beberapa pencatatan barang dan transakasi berulang kali, Anda bisa mengandalkan Novalio . Demikianlah pembahasan tentang Analisis Posisi Debet Kredit dan contoh pada Jurnal Umum Dalam Perusahaan Dagang. Semoga Artikel indi dapat membantu pembaca untuk lebih memahami dan mengetahui informasi Tentang Perusahaan Dagang secara detail.