Cara Menyusun Neraca Saldo Perusahaan

MENYUSUN NERACA

Cara Menyusun Neraca merupakan kegiatan dalam akuntansi keuangan untuk menyusun laporan posisi keuangan bagi perusahaan. Neraca saldo (Trial Balance) juga sering di sebut sebagai laporan posisi keuangan.

Pada intinya cara menyusun neraca saldo adalah lembar kegiatan yang disiapkan oleh perorangan atau perusahaan sebagai media pencatatan laporan secara manual atau otomatis oleh sistem yang melibatkan semua akun dari buku besar di akhir periode. Baik itu di akhir bulan maupun di akhir tahun.

Cara Menyusun Neraca Saldo (Trial balance) adalah suatu proses pembukuan untuk mencatat semua saldo kredit dan debet di setiap semua akun-akun yang ada di buku besar.

Pengertian Neraca Saldo

Neraca Saldo adalah berisi kumpulan saldo pada akhir periode yang dikumpulkan pada akun-akun didalam buku besar. Penyusunan neraca saldo berdasarkan saldo normal akun terdiri dari debet dan kredit dimulai dari aset, liabilitas, ekuitas, pendapatan dan beban. Neraca Saldo sangat bermanfaat bagi perorangan ataupun pereusahaan yang menggunakannya sebagai media pencatatan yang dapat mendeteksi kesalahan dalam proses jurnal dan posting bagi pengguna akuntansi.

Neraca Saldo juga merupakan titik awal yang sangat baik untuk penyusunan laporan keuangan dari jumlah yang dicantumkan di dalamnya dapat langsung dilihat di neraca, perhitungan laba rugi, dan laporan perubahan modal.

Jenis-jenis Neraca Saldo;

1. Neraca Saldo yang Belum Disesuaikan (Unadjusted Trial Balance)

2. Neraca Saldo setelah Penyesuaian (Adjusted Trial Balance)

3. Neraca Saldo Penutup (Post Closing Trial Balance)

Setelah mengetahui dasar manfaat serta fungsi dari neraca saldo maka Novalio akan membahas bagaimana Cara Menyusun Neraca Saldo untuk Perusahaan ataupun perorangan.

Cara Menyusun Neraca Saldo;

Cara menyusun neraca saldo untuk perusahaan ataupun perorangan yaitu setelah proses transaksi dipindahkan dari Jurnal Umum atau buku harian ke akun-akun yang bersangkutan di dalam Buku Besar, maka jumlah saldo setiap akun dapat digunakan untuk menyusun neraca saldo.

Cara Menyusun Neraca Saldo yaitu;

2. Memindahkan Transaksi ke dalam Jurnal

Fungsi Neraca Saldo

Neraca saldo akan menampilkan seluruh saldo-saldo dari setiap akun yang telah disesuaikan dengan transaksi perusahan yang terjadi pada setiap periodenya. Neraca saldo memiliki peran yang cukup berpengaruh ketika melakukan penyusunan laporan keuangan. Fungsi neraca saldo juga perlu diketahui agar lebih memahami apa itu neraca saldo. Dibawah ini akan dijelaskan apa saja fungsi neraca saldo.

1. Persiapan Laporan Keuangan – Fungsi dari neraca saldo disini adalah sebagai bahan untuk penyusunan laporan keuangan. Neraca saldo dibuat sebelum melakukan penyusunan sebuah laporan keuangan perusahaan.

2. Pencatatan – Neraca saldo sebagai tempat pencatatan atas informasi keuangan perusahaan. Seperti dalam ilmu akuntansi, pencatatan merupakan salah satu proses dalam pembukuan.

3. Koreksi Agar Tidak Terjadi Kesalahan – Dari neraca saldo, semua saldo akun pada akhir periode akan tertera bersama dengan akun-akun yang harus dilaporkan pada laporan keuangan.

4. Monitoring Perusahaan – Neraca saldo dapat menjadi alat untuk memonitoring perusahaan. Setiap akun yang tercatat pada neraca saldo akan terlihat jumlah saldo dari masing-masing akun tersebut. Maka dari itu, dapat dilakukan monitoring apakah akun-akun tersebut benar sesuai dengan kondisi perusahaan.

Neraca saldo tidak memberikan bukti lengkap atas keakuratan buku besar. Neraca saldo hanya menunjukkan kesamaan jumlah sisi debit dan sisi kredit.

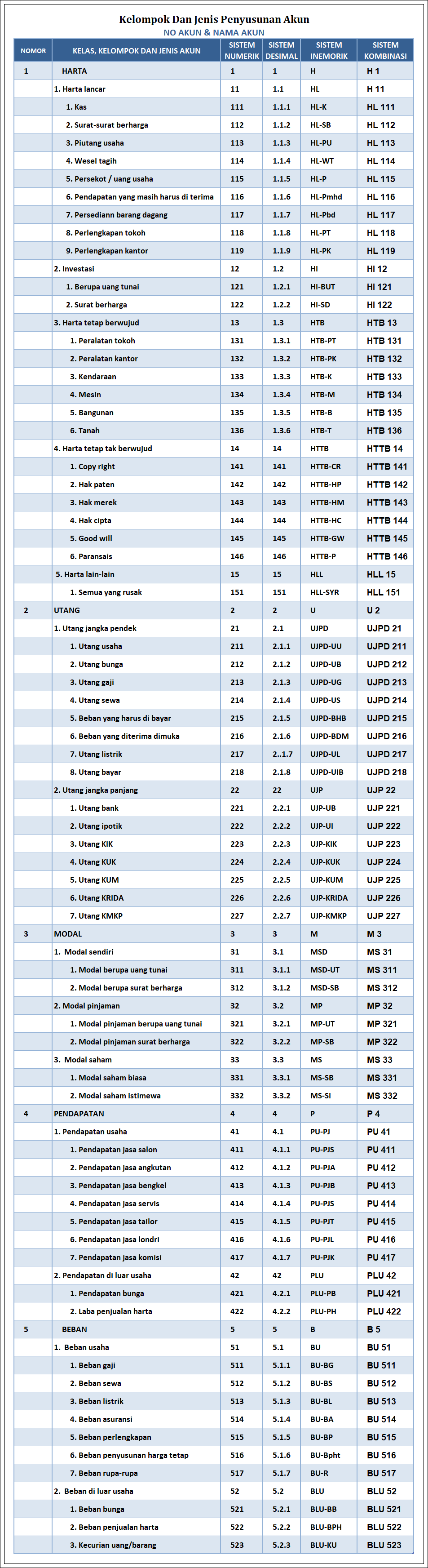

Cara Menyusun Kelompok dan Jenis Akun Pada Neraca saldo

Berikut ini adalah Menyusun Kelompok dan Jenis Akun Pada Akuntansi

Lembar Kegiatan

Cara menyusun akun di neraca saldo dimulai dari;

1. ASET

2. KEWAJIBAN

3. EKUITAS

4. PENDAPATAN

5. BIAYA DAN BEBAN

Menyusun Neraca Saldo Pada Akun:

1. ASET terdiri dari beberapa akun yaitu;

1000 ASET

1100 Kas

1110 Kas di Bank

1120 Surat berharga

1130 Piutang Dagang

1131 Cadangan Keguan Piutang

1140 Perlengkapan

1150 Persediaan

1160 Bahan Habis Pakai

1170 Sewa Dibayar Dimuka

1180 Asuransi Dibayar Dimuka

1200 Tahan

1210 Investasi Kantor

1220 Akumulasi Penyusutan Investasi

1230 Peralatan Kantor

1240 Akumulasi Penyusutan Peralatan

1250 Kendaraan

1260 Akumulasi Penyusutan Kendaraan

1270 Dana Untuk Pelunasan Usaha

2. KEWAJIBAN terdiri dari beberapa akun yaitu;

2000 KEWAJIBAN

2100 Utang Dagang

2110 Utang Gagi dan Upah

2120 Utang Pajak

2130 Utang Bank

2140 Obligasi

2150 Sewa Diterima Dimuka

2160 Wesel

3. EKUITANS/PEMILIK terdiri dari beberapa akun yaitu;

3000 EKUITAS/PEMILIK

3100 Modal

3110 Prive

3120 Ikhtisar Laba Rugi

3200 Dividen

4. PENDAPATAN terdiri dari beberapa akun yaitu;

4000 PENDAPATAN

4100 Penjualan

4110 Retur dan Potongan Penjualan

4120 Diskon Penjualan

4130 Pembelian

4140 Retur Pembelian

4150 Potongan Pmbelian

5. BIAYA DAN BEBAN terdiri dari beberapa akun yaitu;

5000 BIAYA DAN BEBAN

5100 Harga Pokok Penjualan

5200 Beban Gaji Penjualan

5210 Beban Iklan atau Promosi

5220 Beban Penyusutan Peralatan Toko

5230 Ongkos Kirim Penjualan

5300 Beban Penjualan Lain-lain

5310 Beban Gaji Kantor

5320 Beban Sewa

5330 Beban Asuransi

5340 Beeban Penyusutan Investasi Kantor

5350 Beban Penyusutan Peralatan

5360 Beban Penyusutan Kendaraan

5400 Beban Bunga

5500 Beban Lainnya

5600 Pendapatan Lainnya

5700 Harga Poko Penjualan (HPP)

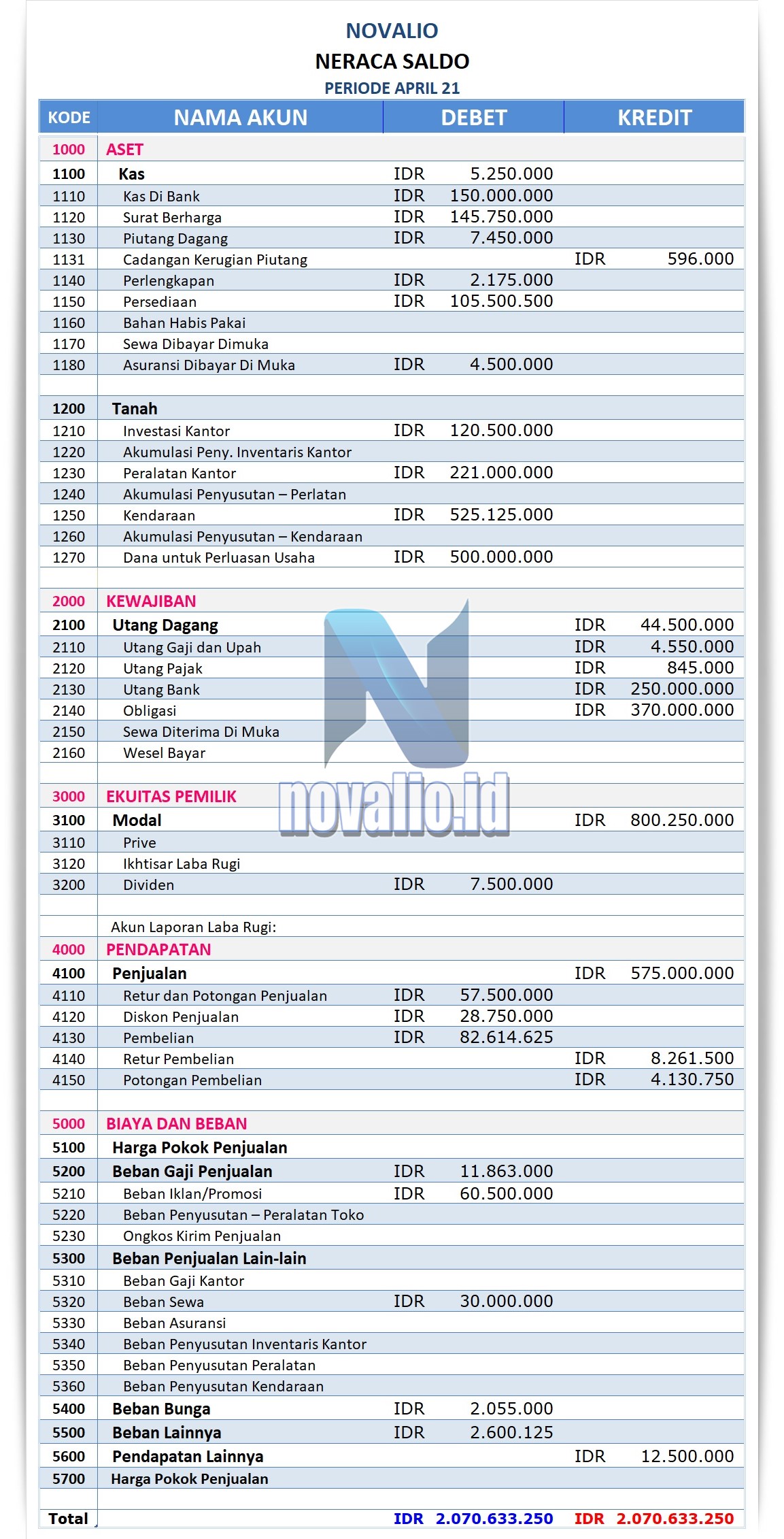

Dapat disimpulkan Bahawa ASET, KEWAJIBAN, EKUITAS, PENDAPATAN, BIAYA DAN BEBAN merupakan INDUK AKUN pada neraca saldo. Kas, Tanah, Utang Dagang, Modal, Penjualan, Harga Pokok Penjualan, Beban Gaji Penjualan, Beban Penjualan Lain-lain, Beban Bunga, Beban Lainnya, Pendapatan Lainnya, dan Harga Pokok Penjualan (HPP) merupakan Judul Besar Akun yang terdapat dibawah Induk Akun. Sedangkan akun lainnya merupakan turunan akun dari judul besar akun. Seperti conoth Laporan Neraca Saldo Pada Perusahaan dibawah ini;

Contoh Menyusun Neraca Saldo untuk persiapan Laporan keuangan pada perusahaan dagang dengan aktifitas sebagai berikut.

Tujuan Menyusun Nerca Saldo

Tujuan utama menyusun neraca saldo adalah mengelompokkan semua akun-akun yang terdapat pada jurnal lalu di proses ke buku besar dan di pindah ke neraca saldo untuk mendapatkan nilai saldo kredit ataupun debit dimulai dari aset, liabilitas, ekuitas, pendapatan dan beban yang berfungsi untuk

Kesimpulan

keterbatasan Neraca Saldo pada siklus akuntansi, bila neraca saldo yang sudah disusun sudah menunjukkan saldo yang sebenarnya, maka neraca saldo tersebut dapat digunakan untuk menyusun laporan keuangan. Semoga artikel ini bermanfaat.

Demikianlah ulasan singkat artikel ini tentang Cara Menyusun Neraca Saldo Perusahaan semoga dapat menambah wawasan serta meningkatkan prduktifitas kita dalam belajar memahami akuntansi.

TERIMA KASIH