Menyusun Kertas Kerja Beserta Work Sheet Untuk Memudahkan Membuat Laporan Perusahaan

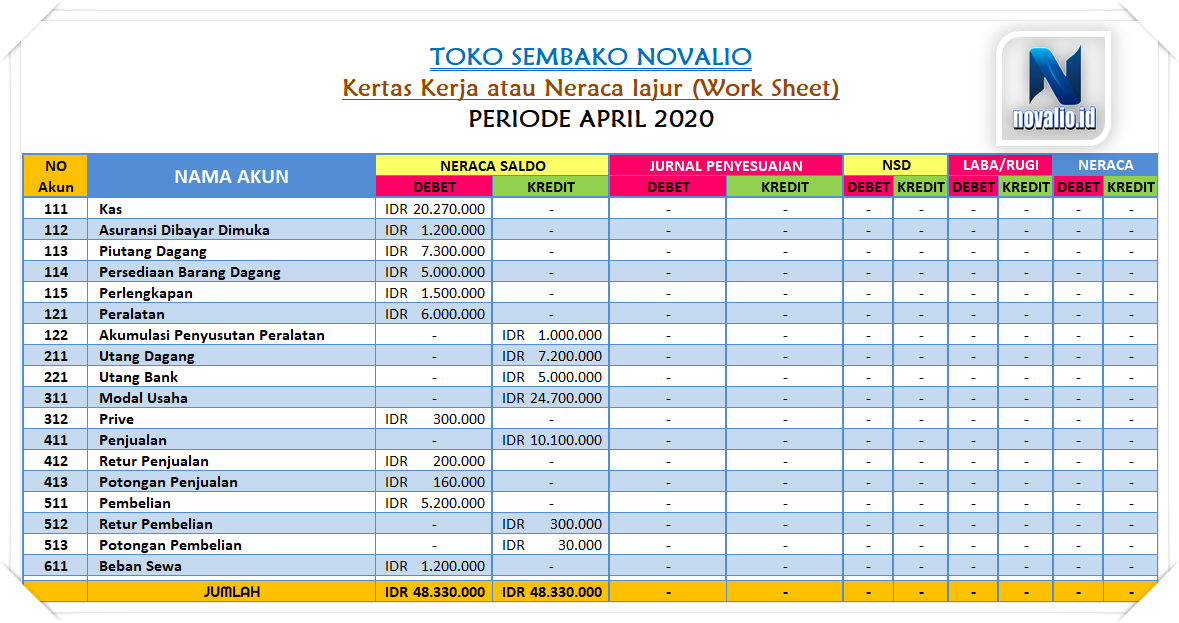

Kertas Kerja atau Neraca Lajur (Work Sheet)

Kertas Kerja atau Neraca Lajur (Work Sheet) adalah suatu daftar yang terbagi atas kolom-kolom neraca sisa, ayat jurnal penyesuaian dan laporan keuangan yang dibuat untuk menyajikan semua data akuntansi yang diperlukan pada akhir periode akuntansi.

Kopentensi Dasar adalah Menganalisis Penyusunan siklus akumulasi pada perushaan dangang dan membuat laporan Keuangan pada Perusahaan Dagang.

Indikator Pencapaian Kopentensi Menyusun Kertas Kerja

Kertas Kerja merupakan suatu alat bantu untuk mempermudah penyusunan laporan keuangan suatu perusahan. Pembuatan kertas kerja bukan suatu keharusan, boleh dibuat boleh tidak. Namun bila menghendaki laporan keuangan yang rapi dan baik, maka kita dapat membuat kertas kerja terlebih dahulu.

Cara Menyusun Kertas Kerja atau Neraca Lajur (Work Sheet) yaitu;

1. Memindahkan Data Neraca Saldo Ke Kertas Kerja atau Neraca Lajur (Work Sheet)

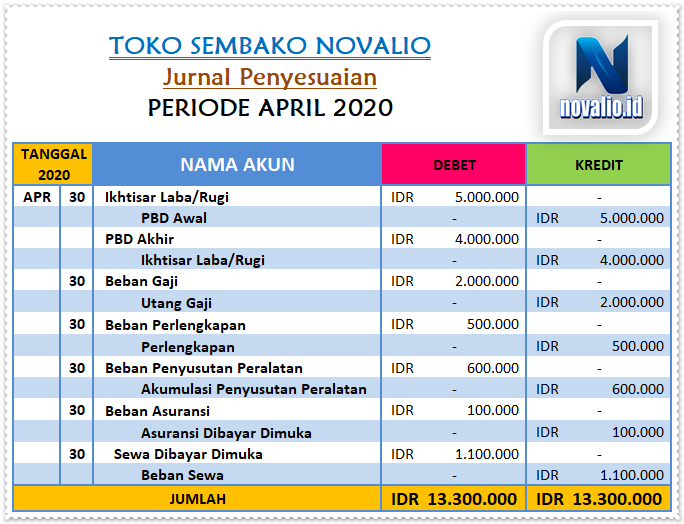

2. Memindahkan Data Jurnal Penyesuaian Ke Kertas Kerja atau Neraca Lajur (Work Sheet)

Baca Juga Artikel : Alat Konversi Text PDF Online

3. Menjumlahkan Neraca Saldo dan Jurnal Penyesuaian Pada Kolom NSD

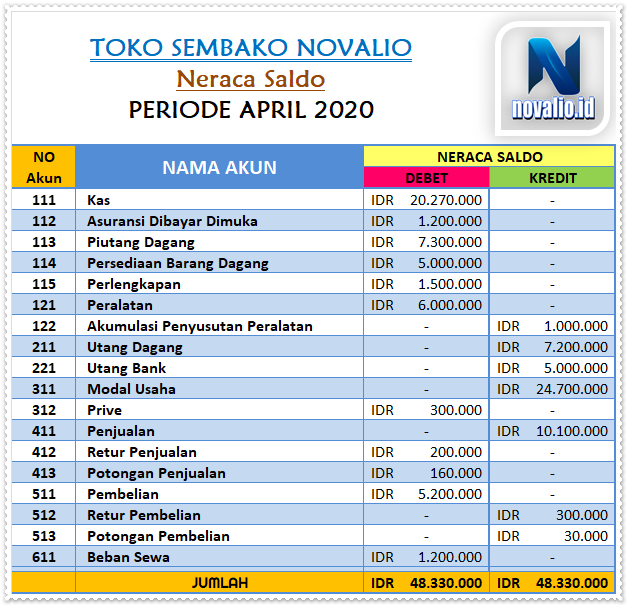

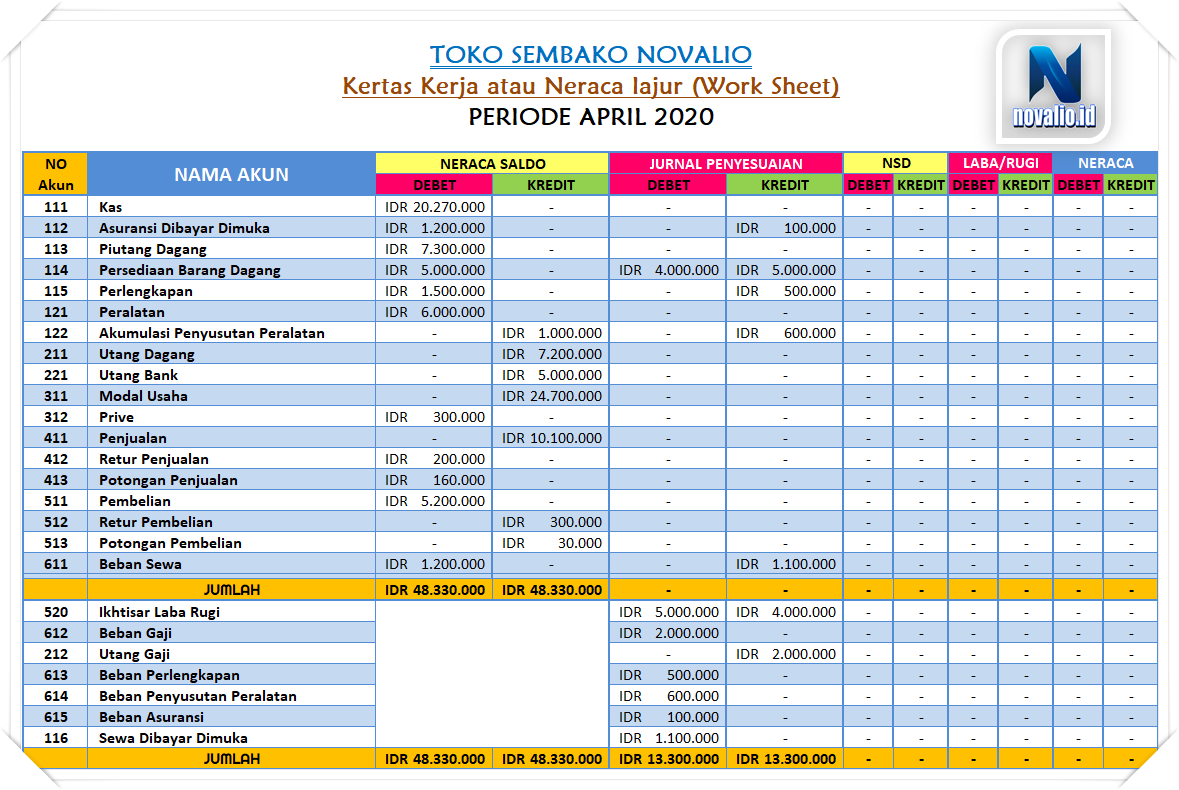

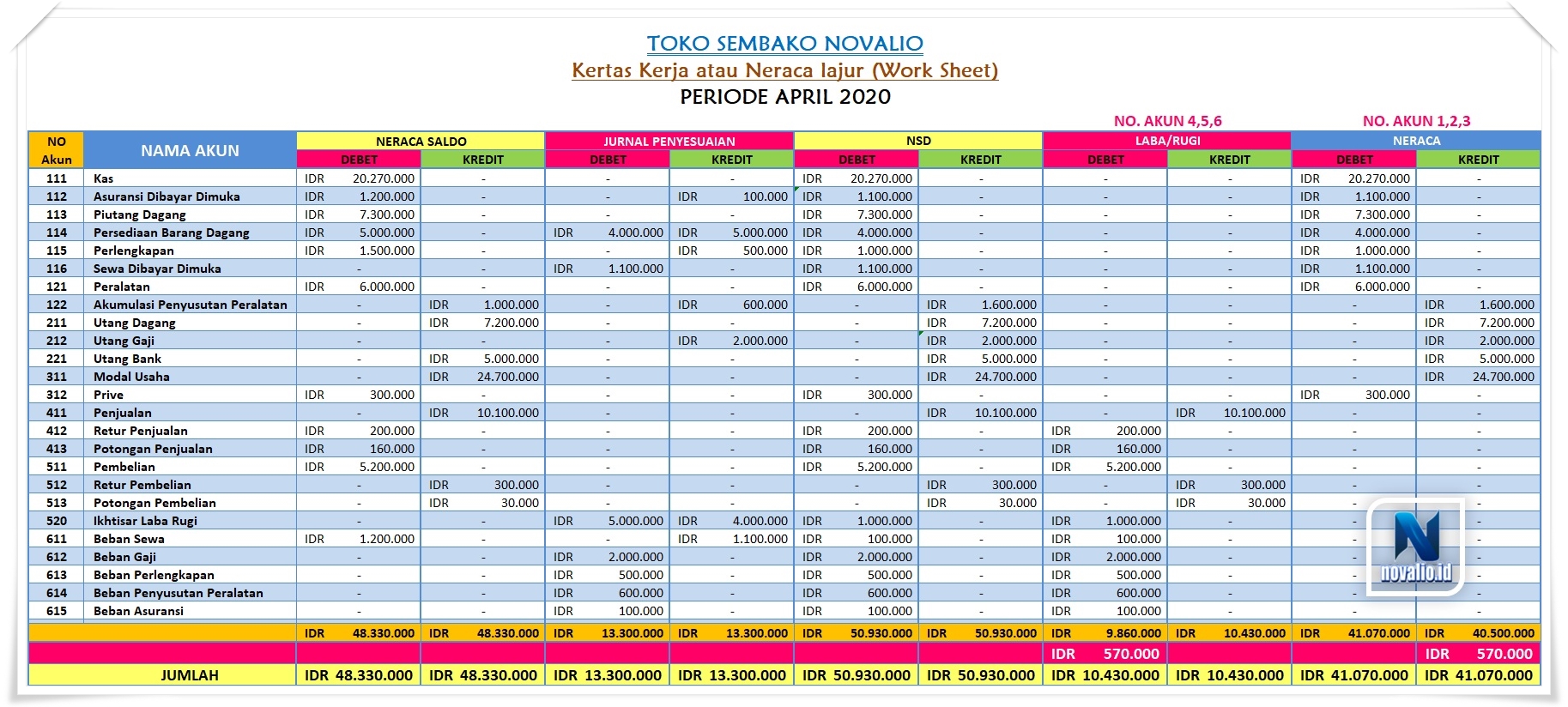

Contoh Neraca Saldo setelah disesuaikan ke dalam Kertas Kerja atau Neraca Lajur (Work Sheet)

Contoh Neraca Saldo setelah disesuaikan ke dalam Kertas Kerja atau Neraca Lajur (Work Sheet)Pada akun 111 Kas di Neraca Saldo tercatat sebagai DEBET dengan nilai sebesar IDR 20.270.000,-

Karena posisi Kas hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 111 Kas tercatat sebagai DEBET sebesar IDR 20.270.000,-

Pada akun 112 Asuransi Dibayar Dimuka di Neraca Saldo tercatat sebagai DEBET dengan nilai sebesar IDR 1.200.000,-

sedangkan Jurnal Penyesuaian tercatat sebagai KREDIT dengan nilai sebesar IDR 100.000,-

Maka Asuransi Dibayar Dimuka pada Neraca Saldo tercatat sebagai DEBET – Jurnal Penyesuaian tercatat sebagai KREDIT

IDR 1.200.000 – IDR 100.000 = IDR 1.100.000 dengan catatan NSD pada akun 112 Asuransi Dibayar Dimuka tercatat sebagai DEBET sebesar IDR 1.100.000,-

Pada akun 113 Piutang Dagang di Neraca Saldo tercatat sebagai DEBET dengan nilai sebesar IDR 7.300.000,-

Karena posisi Piutang Dagang hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 113 Piutang Dagang tercatat sebagai DEBET sebesar IDR 7.300.000,-

Pada akun 114 Persediaan Barang Dagang di Neraca Saldo tercatat sebagai DEBET dengan nilai sebesar IDR 5.000.000,-

Pada akun 114 Persediaan Barang Dagang di Jurnal Penyesuaian tercatat sebagai DEBET dengan nilai sebesar IDR 4.000.000,- pada KREDIT dengan nilai sebesar IDR 5.000.000,-

Maka Neraca Saldo tercatat sebagai DEBET + Jurnal Penyesuaian tercatat sebagai DEBET – Jurnal Penyesuaian tercatat sebagai KREDIT

Pada akun 115 Perlengkapan di Neraca Saldo tercatat sebagai DEBET dengan nilai sebesar IDR 1.500.000,-

Pada akun 115 Perlengkapan di Jurnal Penyesuaian tercatat sebagai KREDIT dengan nilai sebesar IDR 500.000,-

Maka Neraca Saldo tercatat sebagai DEBET – Jurnal Penyesuaian tercatat sebagai KREDIT

IDR 1.500.000 – IDR 500.000 = IDR 1.000.000 dengan catatan NSD pada akun 115 Perlengkapan tercatat sebagai DEBET sebesar IDR 1.000.000,-

Pada akun 116 Sewa Dibayar Dimuka di Jurnal Penyesuaian tercatat sebagai DEBET dengan nilai sebesar IDR 1.100.000,-

Karena posisi Sewa Dibayar Dimuka hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 116 Sewa Dibayar Dimuka tercatat sebagai DEBET sebesar IDR 1.100.000,-

Contoh Pemindahan Akun Sewa Dibayar Dimuka Pada Neraca Saldo Disesuaikan ke dalam Kertas Kerja atau Neraca Lajur (Work Sheet)

Contoh Pemindahan Akun Sewa Dibayar Dimuka Pada Neraca Saldo Disesuaikan ke dalam Kertas Kerja atau Neraca Lajur (Work Sheet)

Pada akun 121 Peralatan di Neraca Saldo tercatat sebagai DEBET dengan nilai sebesar IDR 6.000.000,-

Karena posisi Peralatan hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 121 Peralatan tercatat sebagai DEBET sebesar IDR 6.000.000,-

Contoh Pemindahan Akun Peralatan Pada Neraca Saldo Disesuaikan ke dalam Kertas Kerja atau Neraca Lajur (Work Sheet)

Contoh Pemindahan Akun Peralatan Pada Neraca Saldo Disesuaikan ke dalam Kertas Kerja atau Neraca Lajur (Work Sheet)Pada akun 122 Akumulasi Penyusutan Peralatan di Neraca Saldo tercatat sebagai KREDIT dengan nilai sebesar IDR 1.000.000,-

Pada akun 122 Akumulasi Penyusutan Peralatan di Jurnal Penyesuaian tercatat sebagai KREDIT dengan nilai sebesar IDR 600.000,-

Maka Neraca Saldo tercatat sebagai KREDIT + Jurnal Penyesuaian tercatat sebagai KREDIT

IDR 1.000.000 + IDR 600.000 = IDR 1.600.000 dengan catatan NSD pada akun 122 Akumulasi Penyusutan Peralatan tercatat sebagai KREDIT sebesar IDR 1.600.000,-

Contoh Pemindahan Akun Akumulasi Penyusutan Peralatan Pada Neraca Saldo Disesuaikan ke dalam Kertas Kerja atau Neraca Lajur (Work Sheet)

Contoh Pemindahan Akun Akumulasi Penyusutan Peralatan Pada Neraca Saldo Disesuaikan ke dalam Kertas Kerja atau Neraca Lajur (Work Sheet)Pada akun 211 Utang Dagang di Neraca Saldo tercatat sebagai KREDIT dengan nilai sebesar IDR 7.200.000,-

Karena posisi Utang Dagang hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 211 Utang Dagang tercatat sebagai KREDIT sebesar IDR 7.200.000,-

Pada akun 212 Utang Gaji di Jurnal Penyesuaian tercatat sebagai KREDIT dengan nilai sebesar IDR 2.000.000,-

Karena posisi Utang Gaji hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 211 Utang Dagang tercatat sebagai KREDIT sebesar IDR 2.000.000,-

Pada akun 221 Utang Bank di Neraca Saldo tercatat sebagai KREDIT dengan nilai sebesar IDR 5.000.000,-

Karena posisi Utang Bank hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 221 Utang Bank tercatat sebagai KREDIT sebesar IDR 5.000.000,-

Pada akun 311 Modal Usaha di Neraca Saldo tercatat sebagai KREDIT dengan nilai sebesar IDR 24.700.000,-

Karena posisi Modal Usah hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 311 Modal Usaha tercatat sebagai KREDIT sebesar IDR 24.700.000,-

Pada akun 312 Prive di Neraca Saldo tercatat sebagai DEBET dengan nilai sebesar IDR 300.000,-

Karena posisi Prive hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 312 Prive tercatat sebagai DEBET sebesar IDR 300.000,-

Pada akun 411 Penjualan di Neraca Saldo tercatat sebagai KREDIT dengan nilai sebesar IDR 10.100.000,-

Karena posisi Modal Usah hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 411 Penjualan tercatat sebagai KREDIT sebesar IDR 10.100.000,-

Pada akun 412 Retur Penjualan di Neraca Saldo tercatat sebagai DEBET dengan nilai sebesar IDR 200.000,-

Karena posisi Retur Penjualan hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 412 Retur Penjualan tercatat sebagai DEBET sebesar IDR 200.000,-

Karena posisi Potongan Penjualan hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 413 Potongan Penjualan tercatat sebagai DEBET sebesar IDR 160.000,-

Pada akun 511 Pembelian di Neraca Saldo tercatat sebagai DEBET dengan nilai sebesar IDR 5.200.000,-

Karena posisi Pembelian hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 511 Pembelian tercatat sebagai DEBET sebesar IDR 5.200.000,-

Pada akun 512 Retur Pembelian di Neraca Saldo tercatat sebagai DEBET dengan nilai sebesar IDR 300.000,-

Karena posisi Retur Pembelian hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 512 Retur Pembelian tercatat sebagai DEBET sebesar IDR 300.000,-

Contoh Pemindahan Akun Retur Pembelian Pada Neraca Saldo Disesuaikan ke dalam Kertas Kerja atau Neraca Lajur (Work Sheet)

Contoh Pemindahan Akun Retur Pembelian Pada Neraca Saldo Disesuaikan ke dalam Kertas Kerja atau Neraca Lajur (Work Sheet)Pada akun 513 Potongan Pembelian di Neraca Saldo tercatat sebagai DEBETdengan nilai sebesar IDR 30.000,-

Karena posisi Potongan Pembelian hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 513 Potongan Pembelian tercatat sebagai DEBET sebesar IDR 30.000,-

Pada akun 520 Ikhtisar Laba Rugi di Jurnal Penyesuaian tercatat sebagai DEBET dengan nilai sebesar IDR 5.000.000,-

Pada akun 520 Ikhtisar Laba Rugi di Jurnal Penyesuaian tercatat sebagai KREDIT dengan nilai sebesar IDR 4.000.000,-

Maka Jurnal Penyesuaian tercatat sebagai DEBET – Jurnal Penyesuaian tercatat sebagai KREDIT

IDR 5.000.000 – IDR 4.000.000 = IDR 1.000.000 dengan catatan NSD pada akun 520 Ikhtisar Laba Rugi tercatat sebagai DEBET sebesar IDR 1.000.000,-

Pada akun 611 Beban Sewa di Neraca Saldo tercatat sebagai DEBET dengan nilai sebesar IDR 1.200.000,-

Pada akun 611 Beban Sewa di Jurnal Penyesuaian tercatat sebagai KREDIT dengan nilai sebesar IDR 1.100.000,-

Maka Neraca Saldo tercatat sebagai DEBET – Jurnal Penyesuaian tercatat sebagai KREDIT

IDR 1.200.000 – IDR 1.100.000 = IDR 100.000 dengan catatan NSD pada akun 611 Beban Sewa tercatat sebagai DEBET sebesar IDR 100.000,-

Pada akun 612 Beban Gaji di Jurnal Penyesuaian tercatat sebagai DEBET dengan nilai sebesar IDR 2.000.000,-

Karena posisi Beban Gaji hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 612 Beban Gaji tercatat sebagai DEBET sebesar IDR 2.000.000,-

Pada akun 613 Beban Perlengkapan di Jurnal Penyesuaian tercatat sebagai DEBET dengan nilai sebesar IDR 500.000,-

Karena posisi Beban Perlengkapan hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 613 Beban Perlengkapan tercatat sebagai DEBET sebesar IDR 500.000,-

Pada akun 614 Beban Penyusutan Peralatan di Jurnal Penyesuaian tercatat sebagai DEBET dengan nilai sebesar IDR 600.000,-

Karena posisi Beban Penyusutan Peralatan hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 614 Beban Penyusutan Peralatan tercatat sebagai DEBET sebesar IDR 600.000,-

Pada akun 615 Beban Asuransi di Jurnal Penyesuaian tercatat sebagai DEBET dengan nilai sebesar IDR 100.000,-

Karena posisi Beban Asuransi hanya muncul SEKALI maka kita pindahkan langsung ke NSD (Neraca Setelah Disesuaikan)

Maka dengan catatan NSD pada akun 615 Beban Asuransi tercatat sebagai DEBET sebesar IDR 100.000,-

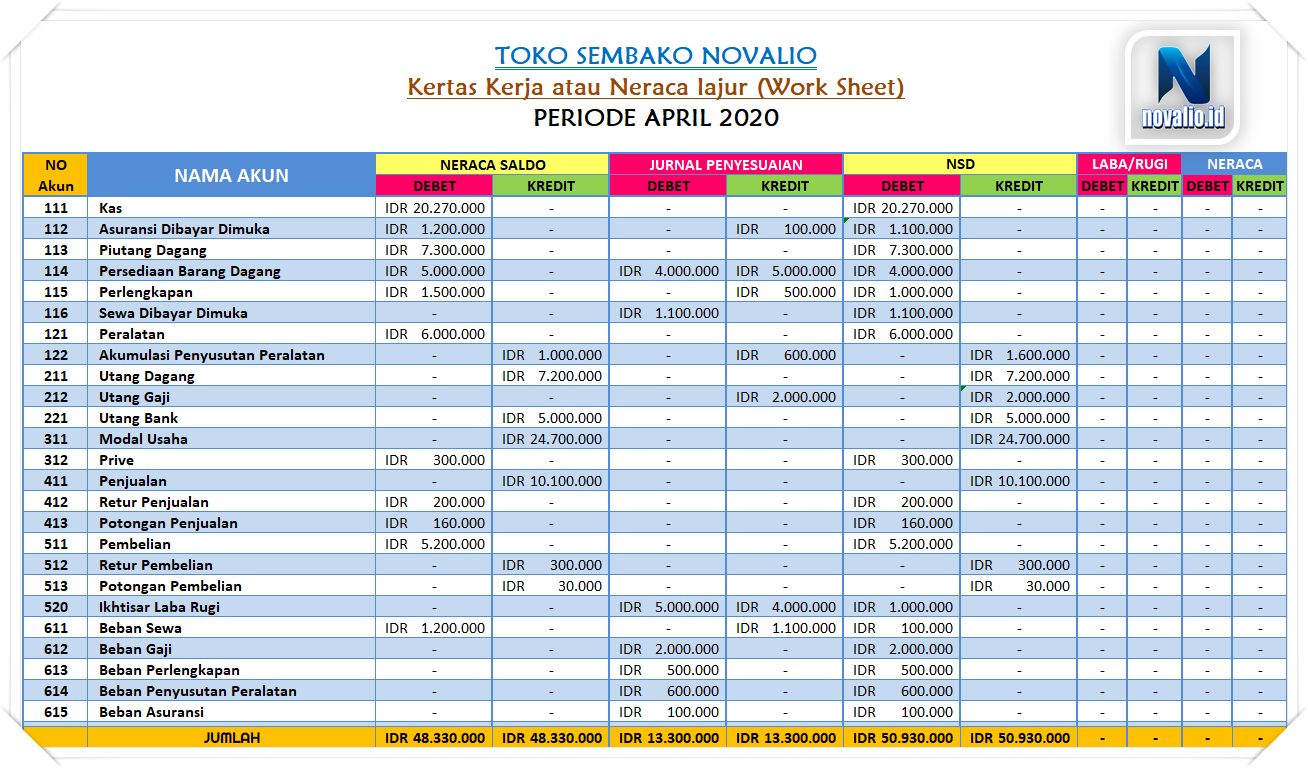

4. Memindahkan NSD (Neraca Setelah Disesuaikan)

Cara Menyusun Akun Riil pada NSD (Neraca Setelah Disesuaikan) yaitu;

Cara Memindahkan NSD (Neraca Setelah Disesuaikan) ke Neraca dan Laba/Rugi kedalam Kertas Kerja dengan cara :

1. Langkah Pertama yang kita lakukan adalah Menyusun Akun Riil Ke Kolom Neraca

2. Langkah Kedua yang kita lakukan adalah Menyusun Akun Normal Ke Kolom Laba Rugi

Contoh Pemindahan Akun 4,5,6 Pada Laba Rugi ke Dalam Kertas Kerja atau Neraca Lajur (Work Sheet)

Contoh Pemindahan Akun 4,5,6 Pada Laba Rugi ke Dalam Kertas Kerja atau Neraca Lajur (Work Sheet)KETERANGAN:

Pemindahan data NSD (Neraca Setelah Disesuaikan) ke Laba Rugi dalam Kertas Kerja atau Neraca Lajur (Work Sheet) sesuai yang sudah dijelaskan diatas bahwa awalan Akun 4,5,6 datanya masuk ke Laba Rugi. Pemindahan data NSD (Neraca Setelah Disesuaikan) ini tinggal di catat kembali ke Laba Rugi sesuai dengan posisinya.

5. Menjumlahkan Kolom Laba Rugi dan Neraca Kemudian Mencari Selisihnya

Untuk mencari selisih, yang harus dipersiapkan adalah menjumlahkan kolom Laba Rugi dan kolom Neraca pada Kertas Kerja atau Neraca Lajur (Work Sheet). Ada3 cara untuk menyelesaikan jumlah atau total agar mendapatkan nilai hasil yang SEIMBANG atau SAMA (BALANCE) yaitu:

3 Cara Untuk Mencari Selisih Pada Laba Rugi dan Neraca Dalam Kertas Kerja atau Neraca Lajur (Work Sheet) yaitu;

Setelah kita selesai memindahkan data kedalam KERTAS KERJA berikut ini hasil akhir bentuk Penyusunan Kertas Kerja atau Neraca Lajur (Work Sheet).

Contoh Hasil Akhir Penyusunan Akun Yang Dipindahkan ke Dalam Kertas Kerja atau Neraca Lajur (Work Sheet)

Contoh Hasil Akhir Penyusunan Akun Yang Dipindahkan ke Dalam Kertas Kerja atau Neraca Lajur (Work Sheet)

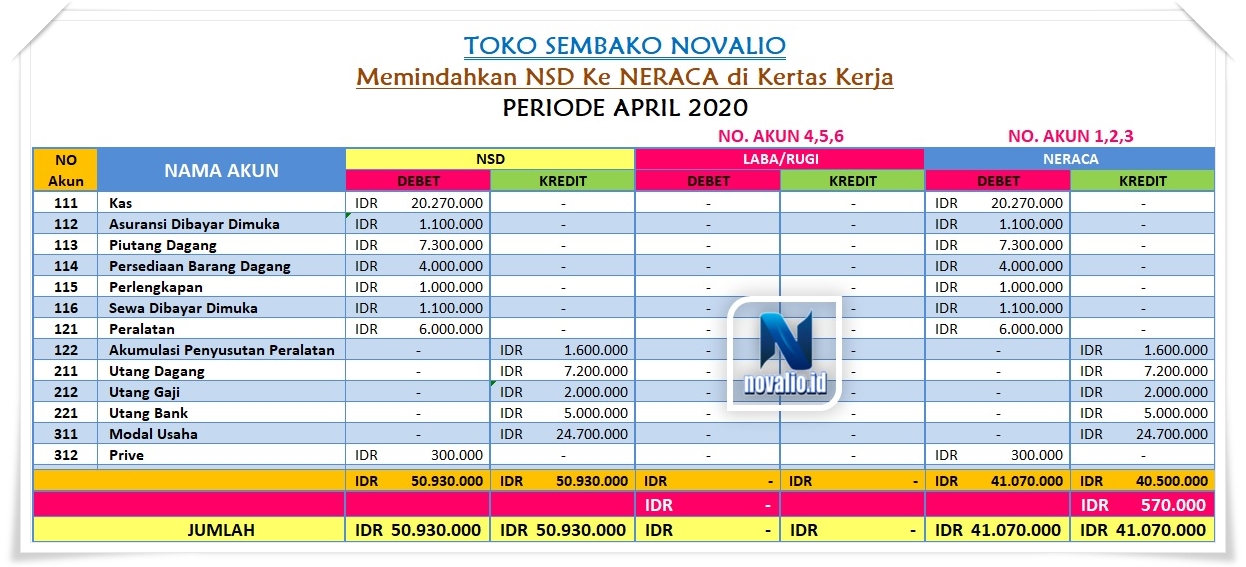

Penyelesaian Akhir dari Menyusun Kertas Kerja atau Neraca Lajur (Work Sheet) terdapat 2 tahap yaitu:

1. Penyelesaian Nilai Neraca

2. Penyelsaiana Nilai Laba Rugi

Berkut penjelasan materi dalam pembahasan Menyusun dan Membuat Kertas Kerja atau Neraca Lajur (Work Sheet) pada periode ini ;

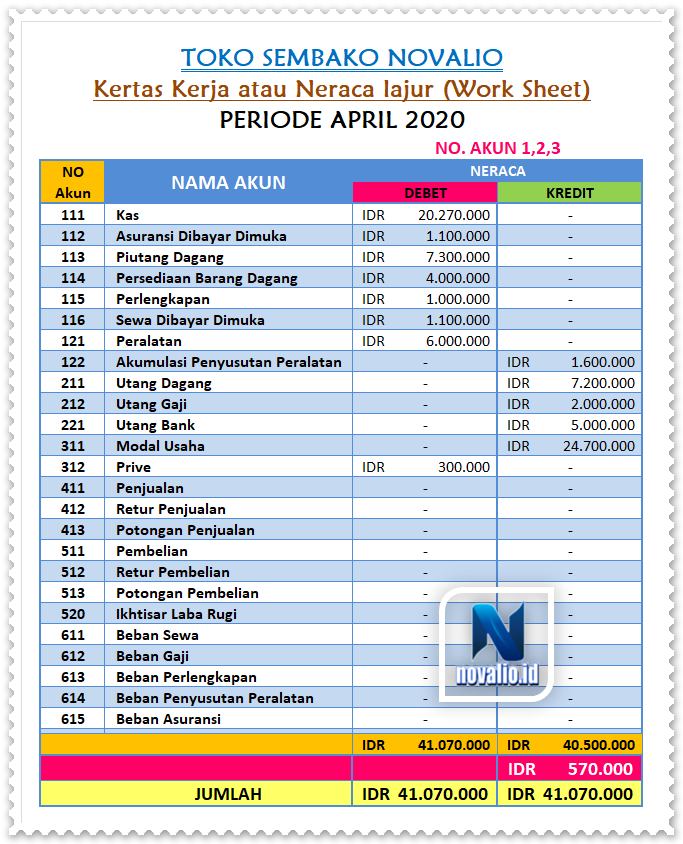

1. PENYELESAIAN NILAI NERACA

Pemindahan data NSD (Neraca Setelah Disesuaikan) ke Neraca dalam Kertas Kerja atau Neraca Lajur (Work Sheet) sesuai yang sudah dijelaskan diatas bahwa awalan Akun Riil 1,2,3 datanya masuk ke Neraca. Perhatikan Jumlah antara DEBET dengan KREDIT terjadi selisih, maka kita harus BALANCE nilai DEBET dengan KREDIT biar hasilnya sama atau seimbang.

Data Penyelesaian NIlai Neraca dapat terlihat jepas pada Gambar dibawah ini:

Contoh Penyelesaian Nilai Selisih Pada Neraca di dalam Kertas Kerja atau Neraca Lajur (Work Sheet)

1. Menjumlahkan Nilai Neraca

Nilai penjumalahan Neraca tercatat pada DEBET sebesar IDR 41.070.000,-

Nilai penjumalahan Neraca tercatat pada KREDIT sebesar IDR 40.500.000,-

Nilai penjumalahan Neraca tidak sama bukan berarti salah ya!! tetapi Nilainya memang selisih antara nilai jumlah DEBET dengan nilai jumlah KREDIT. Maka dari itu kita akan mencari selisihnya untuk mendapatkan KESEIMBANGAN nilainya.

2. Mencari Nilai Selisih DEBET dengan KREDIT

Nilai DEBET lebih besar dari pada KREDIT maka DEBET – KREDIT = Nilai SELISIH

Nilai DEBET pada Neraca sebesar IDR 41.070.000 – Nilai KREDIT pada Neraca sebesar IDR 40.500.000 = Nilai SELISIH pada Neraca sebesar IDR 570.000,-

Maka dapat dicatat sebagai Nilai SELISIH Neraca pada KREDIT sebesar IDR 570.000,-

3. Menjumlahkan Nilai SELISIH dengan KREDIT

Nilai SELISIH pada Laba Rugi + Nilai KREDIT pada Laba Rugi = Nilai SEIMBANG (BALANCE)

Nilai SELISIH pada Neraca sebesar IDR 570.000 + Nilai KREDIT pada Neraca sebesar IDR 40.500.000 = Nilai Seimbang (Balance) pada Neraca sebesar IDR 41.070.000,-

Maka dapat dicatat sebagai Nilai BALANCE Neraca pada KREDIT sebesar IDR 41.070.000,-

Setelah selesai mencari SELISIH dan mendapatkan Nilai SEIMBANG maka pencatatan di Neraca pada DEBET sebesar IDR 41.070.000,- dengan KREDIT sebesar IDR 41.070.000,-

Berikut Hasil Data 1,2,3 diatas yaitu Menjumlah Nilai Neraca, Mencari Selisih dan Menjumlah Nilai Selisih pada Kertas Kerja atau Neraca Lajur (Work Sheet)

Contoh Mencari Nilai Selisih Neraca di dalam Kertas Kerja atau Neraca Lajur (Work Sheet)

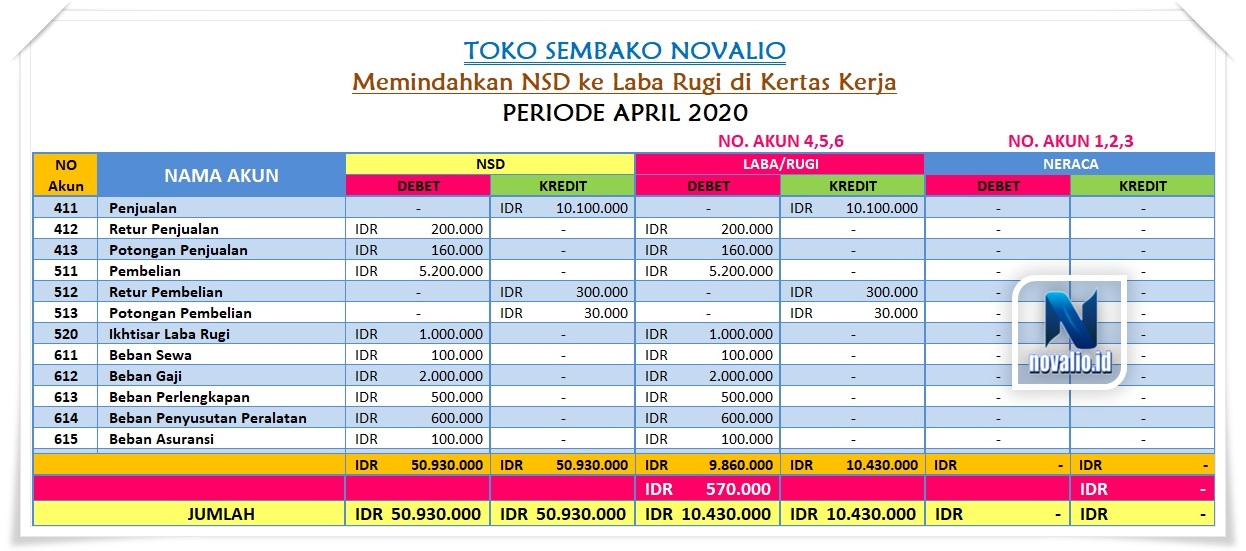

Berikut ini adalah Langkah Kedua untuk memindahkan data NSD (Neraca Setelah Disesuaikan) ke Laba Rugi kedalam Kertas Kerja atau Neraca Lajur (Work Sheet).

2. PENYELESAIAN NILAI LABA RUGI

Pemindahan data NSD (Neraca Setelah Disesuaikan) ke Laba Rugi dalam Kertas Kerja atau Neraca Lajur (Work Sheet) sesuai yang sudah dijelaskan diatas bahwa awalan Akun 4,5,6 datanya masuk ke Laba Rugi. Perhatikan Jumlah antara DEBET dengan KREDIT terjadi selisih, maka kita harus BALANCE nilai DEBET dengan KREDIT biar hasilnya sama atau seimbang.

Data Penyelesaian NIlai LABA RUGI dapat terlihat jepas pada Gambar dibawah ini:

Contoh Penyelesaian Nilai Selisih Pada Laba Rugi di dalam Kertas Kerja atau Neraca Lajur (Work Sheet)

1. Menjumlahkan Nilai Laba Rugi

Nilai penjumalahan Laba Rugi tercatat pada DEBET sebesar IDR 9.860.000,-

Nilai penjumalahan Laba Rugi tercatat pada KREDIT sebesar IDR 10.430.000,-

Nilai penjumalahan Laba Rugi tidak sama bukan berarti salah ya!! tetapi Nilainya memang selisih antara nilai jumlah DEBET dengan nilai jumlah KREDIT. Maka dari itu kita akan mencari selisihnya untuk mendapatkan KESEIMBANGAN nilainya.

2. Mencari Nilai Selisih DEBET dengan KREDIT

Nilai KREDIT lebih besar dari pada DEBET maka KREDIT – DEBET = Nilai SELISIH

Nilai KREDIT pada Laba Rugi sebesar IDR 10.430.000 – Nilai DEBET pada Laba Rugi sebesar IDR 9.860.000 = Nilai SELISIH pada Laba Rugi sebesar IDR 570.000,-

Maka dapat dicatat sebagai Nilai SELISIH Laba Rugi pada DEBET sebesar IDR 570.000,-

3. Menjumlahkan Nilai SELISIH dengan DEBET

Nilai SELISIH pada Laba Rugi + Nilai DEBET pada Laba Rugi = Nilai SEIMBANG (BALANCE)

Nilai SELISIH pada Laba Rugi sebesar IDR 570.000 + Nilai DEBET pada Laba Rugi sebesar IDR 9.860.000 = Nilai SEIMBANG (BALANCE) pada Laba Rugi sebesar IDR 10.430.000,-

Maka dapat dicatat sebagai Nilai BALANCE Laba Rugi pada DEBET sebesar IDR 10.430.000,-

Setelah selesai mencari SELISIH dan mendapatkan Nilai SEIMBANG maka pencatatan di Laba Rugi pada DEBET sebesar IDR 41.070.000,- dengan DEBET sebesar IDR 10.430.000,-

Berikut Hasil Data 4,5,6 diatas yaitu Menjumlah Nilai Laba Rugi, Mencari Selisih dan Menjumlah Nilai Selisih pada Kertas Kerja atau Neraca Lajur (Work Sheet)

Contoh Mencari Nilai Selisih Laba Rugi di dalam Kertas Kerja atau Neraca Lajur (Work Sheet)

Begitulah bentuk pemindahan data NSD (Neraca Setelah Disesuaikan) ke Neraca dan Laba Rugi kedalam Kertas Kerja atau Neraca Lajur (Work Sheet).

CATATAN:Untuk Pemindahan data Neraca dan Laba/Rugi mencari nilai SELISIH pada DEBET dengan KREDIT atau KREDIT dengan DEBET nilai TERBESAR dikurang dengan nilai TERENDAH. Pastikan Nilai SELISIH Neraca sama dengan Nilai SELISIH Laba/Rugi. Jika Anda mendapatkan perbedaan berarti pencatatan pada Nilai Anda pada Neraca dan Laba/Rugi terdapat KESALAHAN pencatatan.

Contoh Kertas Kerja

Contoh kertas kerja adalah tempat pencatatan atau media pencatatan neraca saldo, jurnal penyesuaian, laporan laba rugi, dan neraca yang disusun untuk mempermudah melakukan tahapan selanjutnya yaitu pembuatan laporan keuangan. Anda dapat mendownload file exel untuk latihan membuat kertas kerja beserta work sheet untuk memudahkan membuat laporan.

Worksheet Akuntansi excel download file exel : contoh kertas kerja

Belajar Membuat Kertas Kerja

Anda dapat juga belajar membuat kertas kerja sebagai media pencatatan neraca saldo, jurnal penyesuaian, laporan laba rugi dan neraca yang di susun untuk mempermudah dalam melakukan penyusunan pembuatan laporan keuangan. Berikut tutorial video contoh cara membuat Kertas Kerja atau Neraca Lajur (Work Sheet).

Apa tujuan dari kertas kerja?

Kertas Kerja atau Neraca Lajur (Work Sheet) adalah suatu daftar yang menjadikan Neraca Saldo, Penyesuaian, Neraca Saldo Disesuaikan, serta Pengelompokkan Neraca dan Laba Rugi yang kemudian akan memudahkan dalam proses selanjutnya yaitu laporan keuangan dan bukan merupakan tujuan akhir dari Akuntansi.

Kesimpulan

Demikian Gais pembahasan kita tentang Menyusun Kertas Kerja atau Neraca Lajur (Work Sheet). Dengan menggunakan Metode ini dapat mempermudah aktifitas Anda dalam mencatat data dan menyesesuaikan dengan harapan yang kita inginkan. Terima kasih buat kalian yang telah menyimak artikel ini sampai selesai. Semoga apa yang Anda ketahui setelah melihat dan membaca artikel ini dapat berguna dan saya Do’akan Anda sukses dalam pemahaman ini.

Baca Juga👉Siklus Akuntansi Perusahaan Barbershop

Baca Juga👉Jurnal Penyesuaian Barbershop

Baca Juga👉Cara Mudah Membuat Jurnal Umum

Baca Juga👉Cara Mudah Membuat Jurnal Khusus