JURNAL PENYESUAIAN PERSEDIAAN

JURNAL PENYESUAIAN PERSEDIAAN

Hello Gaes !! kali ini kita akan membas artikel tentang Jurnal Penyesuaian Persediaan Barang Dangang UKM tapi KHUSUS hanya untuk akun persediaan barang dangang. Sehingga KOPENTENSI DASARNYA adalah Menganalisis Penyusunan Siklus Akuntansi Pada Perusahaan dangang UKM dan Menbuat Laporan Keuangan Pada Perusahaan Dagang UKM serta INDIKATOR PENCAPAIAN KOPENTENSI adalah Menyusun Jurnal Penyesuaian.

Mengapa persediaan barang dangang itu perlu disesuaikan ?

Karena adanya perbedaan data persediaan barang dagang di NERACA SALDO dan Persediaan Barang Dagang pada Stok atau persediaan barang dangang secara Ril yang ada di gudang.

Ada 2 Metode dalam menyesuaikan Persediaan Barang Dagang yaitu:

1. Metode Ikhtisar Laba Rugi

2. Metode HPP atau Harga Pokok Penjualan

Langkah yang akan kita lakukan terlebih dahuyu yaitu menggunakan Metode Ikhtisar Laba Rugi sebagai berikut;

1. Metode Ikhtisar Laba Rugi

Adapun komponennya dalam menyusun penyesuaian barang dagang menggunakan Metode Ikhtisar Laba Rugi yaitu:

1. Akun Ikhtisar Labar/Rugi

2. Akun Persediaan Barang Dagang (Awal), Data yang ada di Neraca Saldo

3. Akun Persediaan Barang Dagang (Akhir), Laporan Stock Opname

Bentuknya dari Penyesuaian Metode Ikhtisar Laba Rugi maka Ikhtisar Laba Rugi ini diposisikan sebagai DEBET sedangkan Persediaan Barang dagang (PBD) Awal diposisikan sebagai KREDIT. Pencatatan pada (PBD) Awal tidak digunakan lagi karena datanya salah maka kita akan keluarkan dulu datanya.

Contoh Metode Ikhtisar Laba Rugi

Contoh Metode Ikhtisar Laba Rugi

Setelah datanya kita keluarkan maka angkanya sebesar (PBD) Awal kemudian kita masukin Persediaan Barang Dagang (PBD) Akhir datanya yang benar yang berdasarkan dari Stok Opname. Kita masukkan (PBD) Akhir ke posisi DEBET kemudian pada Ikhtisar Laba Rugi kita posisikan sebagai KREDIT. Disini angkanya sebesar (PBD) Akhir. Agar lebih jelas kita lihat sudut pandang atau contoh dibawah ini:

Jika diketahui Persediaan Barang Dagang Akhir sebesar IDR 4.000.000,- Maka yang kita lakukan adalah menyesuaikan Persediaan Barang Dagang dengan menggunakan metode Ikhtisar Laba Rugi.

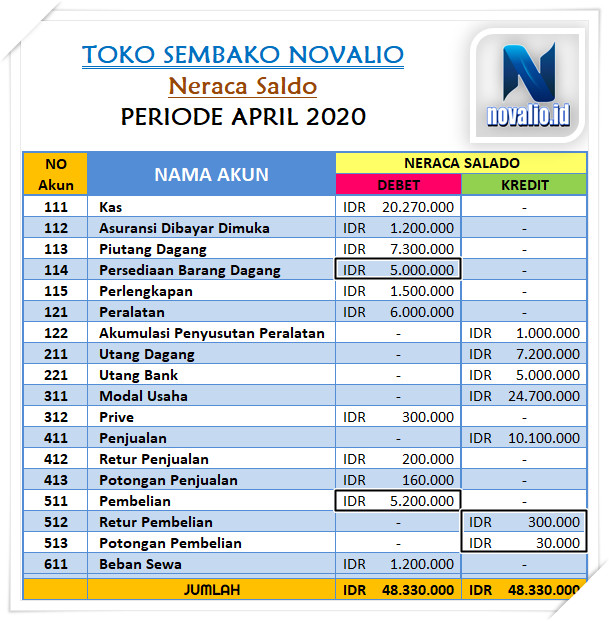

Contoh Alat Bantu Untuk Membuat Jurnal Penyesuaian Metode Ikhtisar Laba Rugi

Contoh Alat Bantu Untuk Membuat Jurnal Penyesuaian Metode Ikhtisar Laba Rugi

KETERANGAN:

Kita lihat di table Neraca Saldo diatas terdapat Persediaan Barang Dagang IDR 5.000.000,- sementara Persediaan Barang Dagang Akhir sebesar IDR 4.000.000,- setelah Stock Opname. Maka langah yang kita lakukan adalah membuat jurnal Penyesuaian Persediaan Barang Dagang menggunakan Metode Ikhtisar Laba Rugi.

Mengeluarkan Persediaan Barang Dagang Awal sebesar IDR 5.000.000,-

Contoh Akun 520 Ikhtisar Laba Rugi dan 114 Persediaan Barang Dagang

Contoh Akun 520 Ikhtisar Laba Rugi dan 114 Persediaan Barang Dagang

520. Pada Ikhtisar Laba Rugi diposisikan sebagai DEBET sebesar IDR 5.000.000 dan KREDIT sebesar IDR 0

114. Pada Persediaan Barang Dagang diposisikan sebagai DEBET sebesar IDR 0 dan KREDIT sebesar IDR 5.000.000,-

Setelah kita mengeluarkan Ikhtisar laba rugi dan persedian barang dagang langkah selanjutnya memasukkan persediaan barang dagang akhir sebesar IDR 4.000.000

Contoh Persediaan Barang dagang dan Ikhtisar akhir yang akan dimasukkan

Contoh Persediaan Barang dagang dan Ikhtisar akhir yang akan dimasukkan

114. Pada Persediaan Barang Dagang diposisikan sebagai DEBET sebesar IDR 4.000.000 dan KREDIT sebesar 0

520. Pada Ikhtisar Laba Rugi diposisikan sebagai DEBET sebesar IDR0 dan KREDIT sebesar IDR 4.000.000

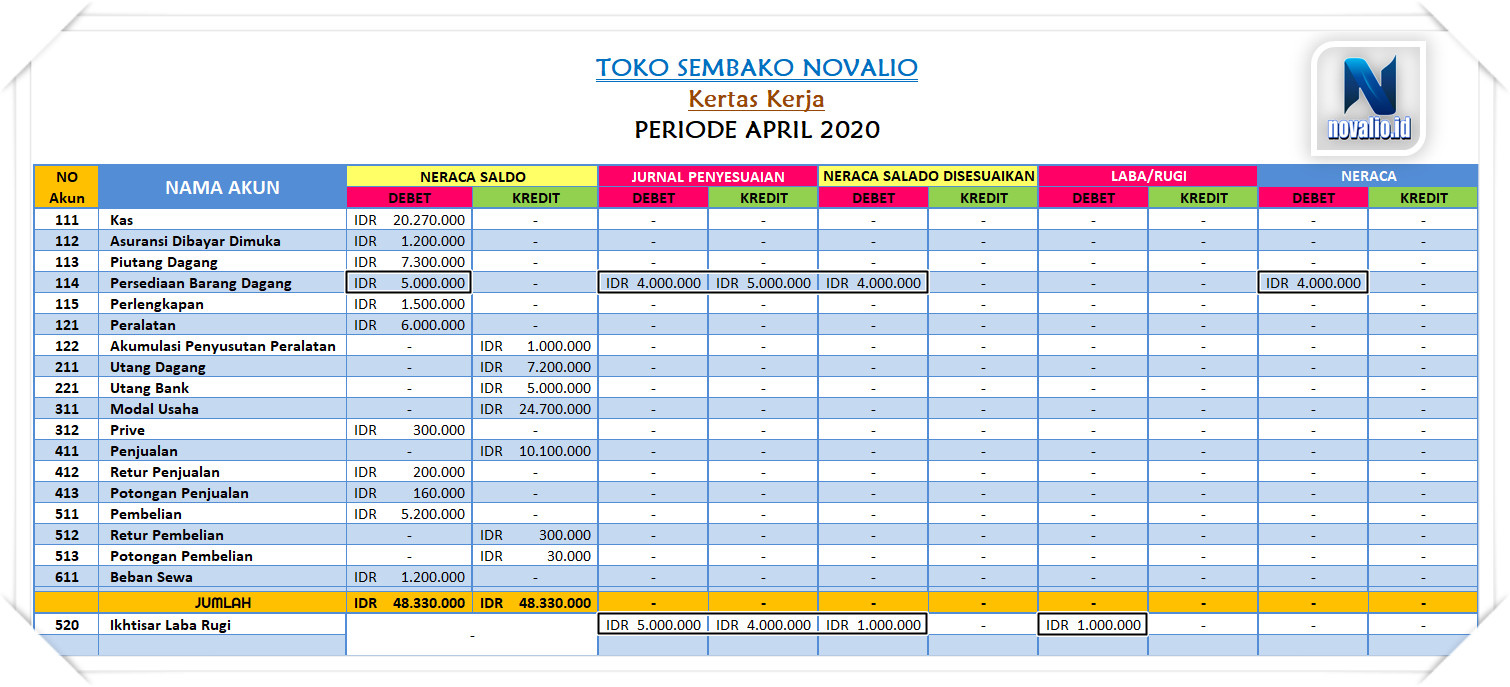

Setelah selesai memindahkan serta menyusun penyesuaian persediaan barang dan Ikhtisar Laba Rugi, langkah selanjutnya yaitu menggunakan metode Laba Rugi dalam kertas kerja, seperti berikut ini.

KETERANGAN:

Sebagai sudut pandang pemindahan Penyesuaian Persediaan Barang Dagang dan Ikhtisar Laba Rugi menggunakan Metode Ikhtisar Laba Rugi ke Kertas Kerja dapat kita lihat seperti data berikut;

Menghitung Persediaan Barang Dagang

Pada Neraca Saldo Disesuaikan kita menghitung selisih pada Neraca Saldo dan Jurnal Penyesuaian agar mendapatkan nilai untuk mengisi data Neraca Saldo Disesuaikan pada akun 114 Persediaan Barang Dagang Serta Neraca dengan cara;

Contoh Pengisian Persediaan Barang pada Neraca Saldo Disesuaikan dan Neraca Akhir Periode

Contoh Pengisian Persediaan Barang pada Neraca Saldo Disesuaikan dan Neraca Akhir Periode

Persediaan Barang Dagang pada Neraca Saldo sebagai DEBET sebesar IDR 5.000.000 dan KREDIT sebesar IDR 0

Persediaan Barang Dagang pada Jurnal Penyesuaian sebagai DEBET sebesar IDR 4.000.000 dan KREDIT sebesar IDR 5.000.000

Kita mencari selisih Neraca Saldo posisinya DEBET + Jurnal Penyesuaian posisinya DEBET – Jurnal Penyesuaian posisinya KREDIT = Neraca Saldo Disesuaikan

IDR 5.000.000 + IDR 4.000.000 – IDR 5.000.000 = IDR 4.000.000

Maka kita catat pada Neraca Saldo Disesuaikan dengan akun 114 Persediaan Barang Dagang diposisikan sebagai DEBET sebesar IDR 4.000.000

Mengapa hasil dari Neraca Saldo Disesuaikan masuknya ke Neraca bukan ke Laba Rugi?

Karena pada akun 114 Persediaan Barang Dagang ini adalah kelompok harta maka kita catat di Neraca bukan di Laba Rugi.

Jadi kita lakukan pencatatan pada Neraca akhir periode dengan keterangan akun 114 Persediaan Barang Dagang sebagai DEBET sebesar IDR 4.000.000

Setelah selesai pemindahaan Persediaan Barang Dagang kita lanjut dengan pemindahan Ikhtisar Laba Rugi ke Kertas Kerja sebagai berikut:

Menghitung Ikhtisar Laba Rugi

Pada Neraca Saldo Disesuaikan kita menghitung selisih pada Jurnal Penyesuaian agar mendapatkan nilai untuk mengisi data Neraca Saldo Disesuaikan pada akun 520 Ikhtisar Laba Rugi dengan cara;

Contoh Pengisian Ikhtisar Laba Rugi pada Neraca Saldo Disesuaikan dan Laba Rugi

Contoh Pengisian Ikhtisar Laba Rugi pada Neraca Saldo Disesuaikan dan Laba Rugi

Ikhtisar Laba Rugi pada Jurnal Penyesuaian sebagai DEBET sebesar IDR 5.000.000 dan KREDIT sebesar IDR 4.000.000

Kita mencari selisih Jurnal Penyesuaian posisinya DEBET – Jurnal Penyesuaian posisinya KREDIT = Neraca Saldo Disesuaikan

IDR 5.000.000 – IDR 4.000.000 = IDR 1.000.000

Maka kita catat pada Neraca Saldo Disesuaikan dengan akun 520 Ikhtisar Laba Rugi diposisikan sebagai DEBET sebesar IDR 1.000.000

dengan catatan pada LABA/RUGI dengan akun 520 Ikhtisar Laba Rugi diposisikan sebagai DEBET sebesar IDR 1.000.000

2. Metode HPP atau Harga Pokok Penjualan

Pada Metode HPP atau Harga Pokok Penjualan ini memiliki komponen yang menggunkan akun sebagai berikut:

1. Akun HPP

2. Akun PBD Awal

3. Akun PBD Akhir

4. Akun Pembelian

5. Akun Beban Angkut Pembelian

6. Akun Retur Pembelian

7. Akun Potongan Pembelian

8. Adapun bentuk Penyesuaian Metode Harga Pokok Penjualan (HPP)

itulah 8 akun yang digunakan untuk melakukan mentode Harga Pokok Penjualan (HPP) dalam kegiatan pada Jurnal Penyesuaian Persediaan Barang Dagang UKM. Pada kegiatan ini terdapat 2 bentuk metode HPP yang akan kita gunakan yaitu sebagai berikut.

Bentuk Akun Metode HPP yaitu;

PBD Persediaan Barang Dagang Akhir diposisikan sebagai DEBET,

Retur Pembelian dipoisikan sebagai DEBET,

Potongan Pembelian diposisikan sebagai DEBET,

HPP itu sendiri menjadi penyeimbang yang diposisikan sebagai KREDIT seperti tabel dibawah ini;

Bentuk Akun Pembanding Metode HPP yaitu;

PBD Awal ini diposisikan sebagai KREDIT,

Pembelian diposisikan sebagai KREDIT,

Beban Angkutan Pembelian,

HPP itu sendiri menjadi nilai penyeimbang yang diposisikan sebagai DEBET seperti dibawah ini;

Contoh Bentuk Pembanding Metode HPP

Contoh Bentuk Pembanding Metode HPP

Agar lebih jelas kita buat pencatatannya dengan menggunakan Metod HPP sebagai berikut;

Jika diketahui Persediaan Barang Dagang Akhir sebesar IDR 4.000.000, maka kita buat Jurnal Penyesuaian Persediaan Barang Dagang menggunakan Metode HPP yaitu;

Alat Bantu Untuk Membuat Jurnal Penyesuaian

Alat Bantu Untuk Membuat Jurnal Penyesuaian

KETERANGAN:

Kita lihat di table Neraca Saldo diatas terdapat Persediaan Barang Dagang IDR 5.000.000,- sementara Persediaan Barang Dagang Akhir sebesar IDR 4.000.000,- setelah Stock Opname. Maka langah yang kita lakukan adalah membuat Jurnal Penyesuaian menggunakan Metode HPP.

Bentuk Jurnal Penyesuaian Persediaan Barang Dagang menggunakan Metode HPP

Bentuk Jurnal Penyesuaian Barang Dagang menggunakan Metode HPP

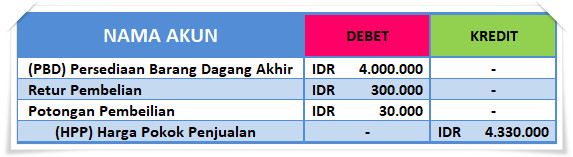

PBD Akhir diposisikan sebagai DEBET sebesar IDR 4.000.000,-

Retur Pembelian diposisikan sebagai DEBET sebesar IDR 300.000,-

Potongan Pembelian diposisikan sebagai DEBET sebesar IDR 30.000,-

Untuk mendapatkan nilah HPP maka PBD Akhir + Retur Pembelian + Potongan Pembelian = HPP

IDR 4.000.000 + IDR 300.000 + IDR 300.000 = IDR 4.330.000

Maka HPP pada Jurnal Penyesuaian diposisikan sebagai KREDIT sebesar IDR 4.330.000

Bentuk Jurnal Penyesuaian Persediaan Barang Dagang menggunakan Pembanding Metode HPP

Bentuk Jurnal Penyesuaian Barang Dagang menggunakan Pembanding Metode HPP

HPP diposisikan sebagai DEBET sebesar nilai penjumlahan PBD Awal + Pembelian = HPP

PBD Awal diposisikan sebagai KREDIT sebesar IDR 5.000.000,-

Pembelian diposisikan sebagai KREDIT sebesar IDR 5.200.000,-

Untuk mendapatkan nilah HPP maka PBD Awal + Pembelian = HPP

IDR 5.000.000 + IDR 5.200.000 = IDR 10.200.000,-

Maka HPP pada Jurnal Penyesuaian diposisikan sebagai DEBET sebesar IDR 10.200.000,-

Mengapa akun Beban Angkutan Pembelian tidak ada?

Karena pada Neraca Saldo Toko Semobako Novalio tidak terdapat data biaya akun Beban Angkutan Pembelian.

Jika di Neraca Saldo Anda menemukan biaya akun Beban Angkutan Pembelian maka bisa di kreditkan dibawah colom Pembelian.

Setelah selesai menyusun Jurnal Penyesuaian Persediaan Barang Dagang menggunakan Metode HPP maka data ini kita pindah ke Kertas Kerja seperti berikut:

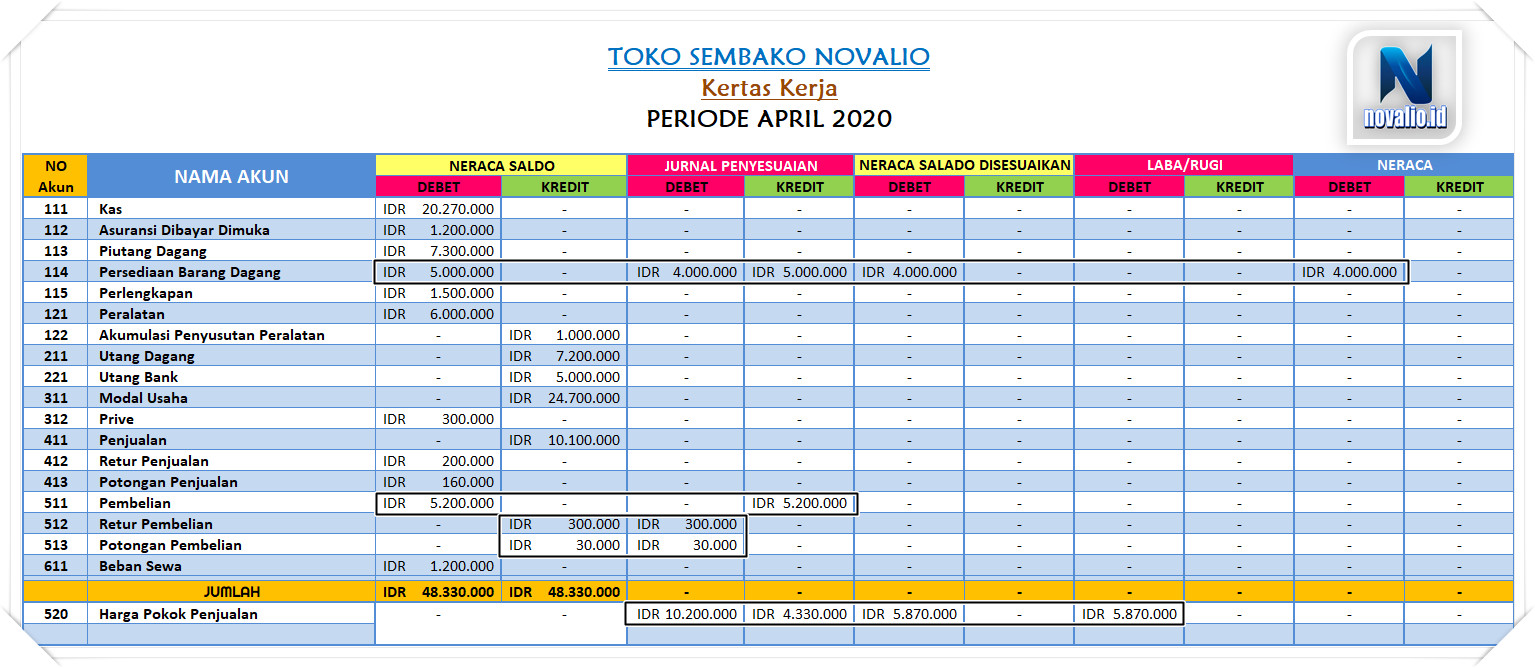

Pemindahan Data ke Dalam Kertas Kerja

Pemindahan Data ke Dalam Kertas Kerja

KETERANGAN:

Sebagai sudut pandang pemindahan Penyesuaian Persediaan Barang Dagang menggunakan Metode HPP ke Kertas Kerja dapat kita lihat seperti data berikut;

Pada Neraca Saldo Disesuaikan kita menghitung selisih pada Neraca Saldo dan Jurnal Penyesuaian agar mendapatkan nilai untuk mengisi data Neraca Saldo Disesuaikan, Laba/Rugi dan Neraca.

114. Persediaan Barang Dagang dengan cara;

Persediaan Barang Dagang pada Neraca Saldo sebagai DEBET sebesar IDR 5.000.000 dan KREDIT sebesar IDR 0

Persediaan Barang Dagang pada Jurnal Penyesuaian sebagai DEBET sebesar IDR 4.000.000 dan KREDIT sebesar IDR 5.000.000

Kita mencari selisih Neraca Saldo posisinya DEBET + Jurnal Penyesuaian posisinya DEBET – Jurnal Penyesuaian posisinya KREDIT = Neraca Saldo Disesuaikan

IDR 5.000.000 + IDR 4.000.000 – IDR 5.000.000 = IDR 4.000.000

Maka dapat kita catat pada Neraca Saldo Disesuaikan dengan akun 114 Persediaan Barang Dagang diposisikan sebagai DEBET sebesar IDR 4.000.000,- sedangkan Neraca diposisikan sebagai debet DEBET sebesar IDR 4.000.000,- Karena di Neraca Saldo Disesuaikan hanya ada 1 posisi maka tinggal di pindahkan saja.

Pada Neraca Saldo Disesuaikan kita menghitung selisih pada Neraca Saldo dan Jurnal Penyesuaian agar mendapatkan nilai untuk mengisi data Neraca Saldo Disesuaikan, Laba/Rugi dan Neraca.

511. Pembelian dengan cara;

![]() Contoh Pembelian Pada Kertas Kerja (Work Sheet)

Contoh Pembelian Pada Kertas Kerja (Work Sheet)

{kind=link}

Pembelian pada Neraca Saldo sebagai DEBET sebesar IDR 5.200.000,-

Pembelian pada Jurnal Penyesuaian sebagai KREDIT sebesar IDR 5.200.000,-

Kita mencari selisih Neraca Saldo posisinya DEBET – Jurnal Penyesuaian posisinya KREDIT = Neraca Saldo Disesuaikan

IDR 5.200.000 – IDR 5.200.000 = IDR 0,-

Karena nilai Neraca Saldo dikurang Jurnal Penyesuaian nilainya habis maka pencatatan pada Neraca Saldo Disesuaikan, Laba/Rugi dan Neraca kita kasih tanda ( – ) trip saja.

Pada Neraca Saldo Disesuaikan kita menghitung selisih pada Neraca Saldo dan Jurnal Penyesuaian agar mendapatkan nilai untuk mengisi data Neraca Saldo Disesuaikan, Laba/Rugi dan Neraca.

512. Retur Pembelian dan 513 Potongan Pembelian dengan cara;

Contoh Retur Pembelian dan Potongan Pembelian Pada Kertas Kerja (Work Sheet)

Contoh Retur Pembelian dan Potongan Pembelian Pada Kertas Kerja (Work Sheet)

Retur Pembelian pada Neraca Saldo sebagai KREDIT sebesar IDR 300.000,-

Potongan Pembelian pada Neraca Saldo sebagai KREDIT sebesar IDR 30.000,-

Retur Pembelian pada Jurnal Penyesuaian sebagai DEBET sebesar IDR 300.000,-

Potongan Pembelian pada Jurnal Penyesuaian sebagai DEBET sebesar IDR 30.000,-

Kita mencari selisih Neraca Saldo posisinya KREDIT – Jurnal Penyesuaian posisinya DEBET = Neraca Saldo Disesuaikan

Retur Pembelian = IDR 300.000 – IDR 300.000 = IDR 0,-

Potongan Pembelian = IDR 30.000 – IDR 30.000 = IDR 0,-

Karena nilai Neraca Saldo dikurang Jurnal Penyesuaian nilainya habis maka pencatatan pada Neraca Saldo Disesuaikan, Laba/Rugi dan Neraca kita kasih tanda ( – ) trip saja.

Catatan:Karena akun Pembelian itu nilainya habis dan sama halnya Retur Pembelian serta Potongan Pembelian nilainya juga habis makanya di Neraca Saldo nilainya Noll dan di Laba/Rugi nilainya tidak tampil. Ini Perbedaan Ketika Menggunakan Jurnal Metode Ikhtisar Laba Rugi dan Jurnal Metode HPP. Ketika menggunakan Metode HPP Pembelian dan Kawan-kawan itu di Neraca Saldo Disesuaikan ini mereka semuanya sudah habis dan tidak akan muncul lagi.

Pada Neraca Saldo Disesuaikan kita menghitung selisih pada Neraca Saldo dan Jurnal Penyesuaian agar mendapatkan nilai untuk mengisi data Neraca Saldo Disesuaikan, Laba/Rugi dan Neraca.

520. Harga Pokok Penjualan dengan cara;

Contoh Harga Pokok Penjualan (HPP) Pada Kertas Kerja (Work Sheet)

Contoh Harga Pokok Penjualan (HPP) Pada Kertas Kerja (Work Sheet)

Harga Pokok Penjualan pada Jurnal Penyesuaian sebagai DEBET sebesar IDR 10.200.000 dan KREDIT sebesar IDR 4.330.000

Harga Pokok Penjualan pada Jurnal Penyesuaian sebagai

Kita mencari selisih Jurnal Penyesuaian posisinya DEBET – Jurnal Penyesuaian posisinya KREDIT = Neraca Saldo Disesuaikan

IDR 10.200.000 – IDR 4.330.000 = IDR 5.870.000

Maka dapat kita catat pada Neraca Saldo Disesuaikan dengan akun 520 Harga Pokok Penjualan diposisikan sebagai DEBET sebesar IDR 5.870.000,- sedangkan di Laba/Rugi dapat dicatat sebagai DEBET sebesar IDR 5.870.000

Dari mana datangnya HPP pada Jurnal Penyesuaian posisinya DEBET sebesar IDR 10.200.000,- ?

HPP pada Jurnal Penyesuaian muncul dari Jurnal Penyesuaian pada akun Persediaan Barang Dagang + Pembelian = Jurnal Penyesuaian pada akun Harga Pokok Penjualan posisi sebagai DEBET.

IDR 5.000.000 + IDR 5.200.000 = IDR 10.200.000

Dari mana datangnya HPP pada Jurnal Penyesuaian posisinya KREDIT sebesar IDR 4.330.000,- ?

HPP pada Jurnal Penyesuaian muncul dari Jurnal Penyesuaian pada akun Persediaan Barang Dagang + Retur Penjualan + Potongan Pembelian = Jurnal Penyesuaian pada akun Harga Pokok Penjualan posisi sebagai KREDIT.

Jadi seperti inilah pergerakan akun akun ketika mengunakan Jurnal Penyesuaian Persediaan Barang Dagang dengan Metode Ikhtisar Laba Rugi dan Metode HPP.

Demikian Gaes pembahasan kita tentang Jurnal Penyesuaian Persediaan Barang Dagang dengan menggunakan Metode Ikhtisar Laba Rugi dan Metode HPP (Harga Pokok Penjualan) Terima kasih buat kalian yang telah menyimak artikel ini sampai selesai. Semoga apa yang Anda ketahui setelah melihat dan membaca artikel ini dapat berguna dan saya Do’akan Anda sukses dalam pembelajaran hari ini.

Untuk mempermudah melakukan Kegitan Perusahaan Jasa, dan mendapatkan efisiensi pencatatan tanpa harus memasukkan beberapa pencatatan barang dan transakasi berulang kali, Anda bisa mengandalkan Novalio.

Baca Juga Artikel lainnya tentang:

Siklus Akuntansi Barber Shop ⇐

Pengertian Perusahaan Dagang Adalah….. ⇐

Transaksi Jurnal Khusus Perusahaan Dagang UKM ⇐

Cara Mudah Membuat Jurnal Umum Perusahaan Jasa UKM ⇐